Тема 12. Аналіз ліквідності кб

Норматив миттєвої ліквідності (Н4)=(Кошти в касі+Кошти коррахунок)/Пот зобов’язання 20%

Норматив поточної ліквідності (Н5)=Апот/З пот 40%

Норматив короткострокової ліквідності (Н6)=Акс/Зкс 20%

Показник рівня осідання грошових коштів

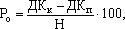

або Ро= Сума залишків за період/Оборот

з надходж ДКп, ДКк — залишки коштів на

рахунку на початок та на кінець періоду

відповідно, грн; Н — сума надходжень

за рахунком протягом періоду, грн.

або Ро= Сума залишків за період/Оборот

з надходж ДКп, ДКк — залишки коштів на

рахунку на початок та на кінець періоду

відповідно, грн; Н — сума надходжень

за рахунком протягом періоду, грн.Показник середньої тривалості зберігання коштів

,

ДК — середній залишок коштів на рахунку

за період, грн; П — середньоденний

оборот за видачею коштів з рахунку,

грн; Д — кількість днів у періоді.

,

ДК — середній залишок коштів на рахунку

за період, грн; П — середньоденний

оборот за видачею коштів з рахунку,

грн; Д — кількість днів у періоді.

Тема13. Аналіз ризиків кб Валютний ризик

Ризик втрати основних сум кредитів Р1кр = РСР – ФСР – розрахункова та фактична сума резерву

Валютна позиція = Активи – Зобов’язання у певній валюті

ЗВВП=|-ВВП|+|ВВП|

Н13=ЗВВП/РК*100 30 %

Н13/1=+ВВП/РК*100 20%

Н13/2=-ВВП/РК*100 10%

Зміна прибутку=Вал позиція(курс прогноз – курс поточний)

Кредитний ризик

Максимальний розмір ризику на одного позичальника Н7 = (З1к – Рфакт)/РК*100 Зс — сукупна заборгованість за позичками, міжбанківськими кредитами та врахованими векселями одного позичальника та 100 % суми позабалансових зобов’язань, виданих стосовно цього позичальника, 25%

Норматив «великих» кредитних ризиків Н8= (Звел 1к – Рфакт)/РК Ск — сукупний розмір «великих» кредитів, наданих комерційним банком з урахуванням 100 % позабалансових зобов’язань банку, 800% РК

Норматив максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдеру Н9= (З1ін – Рфакт)/РК*100 5%

Норматив максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайдерам Н10 = (Зінс – Рфакт)/РК*100 30%

Ризик відсоткової ставки

Індекс відсоткового ризику=|ГЕП|/Роб активи

ГЕП=Чутл активи(кред та ЦП) – чутл зобов’яз (депозити та МБК)

Роб активи = Загальні акт – неробочі

DПрибутку=ГЕП*(r1-r2)= зміна ставки*ГЕП = (Іпрогн – І поточна)* КГЕП*кількість днів/360

Тема 14. Аналіз та оцінка фінансового стану банку

Коефіцієнти фінансової стійкості

Кнадійності=ВК/Зобовязання >30%

К фінансового важеля=Зобовяз/ВК >3%

К участі ВК у формуванні активів = ВК/Активи > 10%

К захищеності ВК=Активи/ВК<1

К захищеності дох активів власним капіталом=ВК/Активи дохідні

Мультиплікатор капіталу=Активи/Капітал

Аналіз ділової активності

А) в частині пасивів

К активності залучення зобов’язань банку=Зобов’язання/загальні пасиви

К активності залучення МБК=МБК отримані/Загал пасиви

К активності залучення строкових депозитів = Строкові депозити/Загальні пасиви

К активності використання залучених зобов’язань у дохідних активах = Активи дохідні / Залучені кошти

К активності використання зобов’язань у кредитному портфелі = Кредитний портфель / Зобовязання

К активності використ строк депозитів у кред портфелі = Кред портфель / Строкові депозити