Вопрос 8 Расчёты с использованием чеков

Дать определение понятием «чекодатель», «чекодержатель». Изложите порядок выдачи банком-чекодателем чековых книжек и расчётных чеков. Начертите схему документооборота при осуществлении расчетов с использованием чеков.

Чекодатель - это юридическое лицо, индивидуальный предприниматель, физическое лицо, осуществляющее расчеты за товары, работы, услуги посредством чека из чековой книжки, либо физическое лицо, осуществляющее расчеты за товары, работы, услуги посредством расчетного чека или получающее по расчетному чеку наличные денежные средства в банке чекодателя или в других банках при наличии договора между ними.

Чекодержатель - это юридическое лицо, индивидуальный предприниматель, являющиеся получателями платежа по чеку из чековой книжки или расчетному чеку.

Чековая книжка выдается юридическим и физическим лицам и действительна в течение 1 года со дня ее выдачи банком чекодателя. Расчетный чек выдается только физическим лицам и действителен в течение 30 календарных дней со дня его выдачи банком чекодателя.

Для получения чековой книжки физическое лицо, представитель физического лица должны оформить в банке заявление-обязательство на получение чековой книжки физическим лицом, предъявить документ, удостоверяющий личность. Юридическое лицо представляет в банк по месту открытия текущего (расчетного) банковского счета заявление- обязательство, заверенное подписями должностных лиц, имеющих право распоряжаться счетом, и оттиском печати юридического лица согласно заявленным в банк образцам подписей и оттиска печати.

На основании заявления-обязательства юридического лица банк открывает счет «Средства для расчетов чеками». Денежные средства перечисляются на данный счет со счета юридического лица и (или) счета по учету кредитов в порядке, предусмотренном нормативным правовым актом Национального банка.

Клиент банка может получить в банке чекодателя чековую книжку или расчетный чек при наличии на его текущем счете необходимой суммы денежных средств. Чековая книжка выдается на основании представленного в банк заявления-обязательства (в одном экземпляре).

При оформлении чековой книжки ответственный исполнитель заполняет реквизиты второй страницы обложки чековой книжки, лицевую сторону каждого чека (реквизиты банка чекодателя, номер счета расчетов чеками, фамилия, имя, отчество физического лица). На оборотной стороне заявления-обязательства и на обложке чековой книжки указывается срок ее действия и дата выдачи.

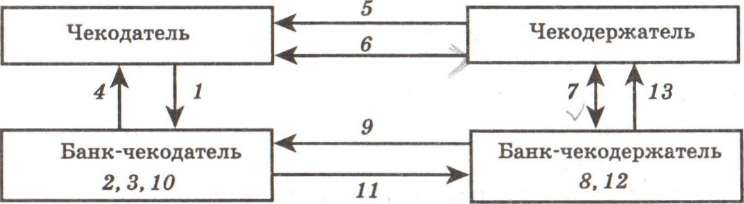

Рис. 3.5. Схема документооборота при осуществлении расчетов с использованием чеков: I представление в банк заявления-обязательства на получение чековой книжки и платежного поручения для депонирования средств; 2 - оформление чековой книжки; 3 - депонирование средств на огдсльном балансовом счете; 4 - выдача чековой книжки чекодателю; 5 - продажа товара чекодателю; й передача чеков из чековой книжки чекодержателю; 7 - представление в банк полученных чеков «месте с поручением-реестром; 8 - принятие чеков на инкассо; 9 - отсылка чеков в банк-чекодатель; III оплата чеков после их проверки; 11 - перечисление платежа в банк-чекодержатель; 12 - зачисление суммы оплаченных чеков на счет чекодержателя; 13 - извещение чекодержателя о зачислении платежа на его счет.

Дать определение понятиям «чекодатель», «чекодержатель». Изложите порядок проверки и оплаты документов и зачислений денежных средств на счёт чекодержателя.

Чекодатель - это юридическое лицо, индивидуальный предприниматель, физическое лицо, осуществляющее расчеты за товары, работы, услуги посредством чека из чековой книжки, либо физическое лицо, осуществляющее расчеты за товары, работы, услуги посредством расчетного чека или получающее по расчетному чеку наличные денежные средства в банке чекодателя или в других банках при наличии договора между ними.

Чекодержатель - это юридическое лицо, индивидуальный предприниматель, являющиеся получателями платежа по чеку из чековой книжки или расчетному чеку.

При приемке чека из чековой книжки в уплату за товар работник организации торговли и сервиса должен удостовериться в личности чекодателя, проверить правильность заполнения чека, проверить суммы (исходный остаток) корешка оплачиваемого чека, принять чек, проставить на обороте данного чека и его корешка оттиск штампа организации, дату приема чека к оплате, подписать чек.

Принятые в уплату чеки чекодержатель представляет в банк по месту открытия своего текущего счета вместе с поручением-реестром. Оно составляется отдельно на каждый банк-чекодатель. Если чекодатель и чекодержатель обслуживаются в одном банке, то поручение-реестр представляется в двух экземплярах. Первый экземпляр заверяется подписью и печатью и остается в банке. Второй с оттиском штампа банка выдается чекодержателю.

Если чекодатель и чекодержатель обслуживаются в разных банках, то поручение-реестр выписывается в четырех экземплярах. Первый и третий экземпляры заверяются печатью и подписями; первый и второй экземпляры штампом банка вместе с чеками направляются в банк-чекодатель; третий остается в банке-чекодержателя; четвертый выдается чекодержателю.

Ответственный исполнитель банка-чекодержателя проверяет соответствие реквизитов чеков данным, указанным в поручении-реестре, проверяет правильность заполнения чеков, проставляет на поручении-реестре фактическую дату поступления документов в банк.

Если чекодатель и чекодержатель обслуживаются в разных банках, сумма чеков, принятых на инкассо, приходуется на внебалансовом счете 99822 «Документы и ценности, принятые на инкассо».

Ответственный исполнитель в банке-чекодателе проверяет, соответствуют ли данные чеки банку-чекодателю, регистрирует в отдельном журнале поручение-реестр, сверяет суммы, указанные в чеке, с суммой в поручении-реестре. Не принятые банком-чекодателем чеки регистрируются в отдельном журнале и возвращаются банку-чекодержателю без исполнения с указанием причин.

На всех экземплярах поручения-реестра проставляется дата поступления в банк-чекодатель.

При соответствии всех реквизитов и правильности оформления чека банк производит платеж на сумму, указанную в чеке.

Оплаченные чеки вместе с первым экземпляром поручения реестра остаются в документах дня банка-чекодателя. Второй экземпляр поручения реестра с отметкой банка-чекодателя об его исполнении возвращается в банк-чекодержатель.