Прибуток, види прибутку

Прибуток – кінцевий фінансовий результат діяльності підприємства який характеризує ефективність використання наявних ресурсів та ведення усіх видів господарської діяльності.

Класифікація прибутку:

За видом діяльності

прибуток від звичайної діяльності

прибуток від операційної діяльності

прибуток від інвестиційної діяльності

прибуток від фінансової діяльності

прибуток від надзвичайної діяльності

За місцем виникнення

економічний

бухгалтерський

За порядком визначення

прибуток оподатковуваний

чистий прибуток

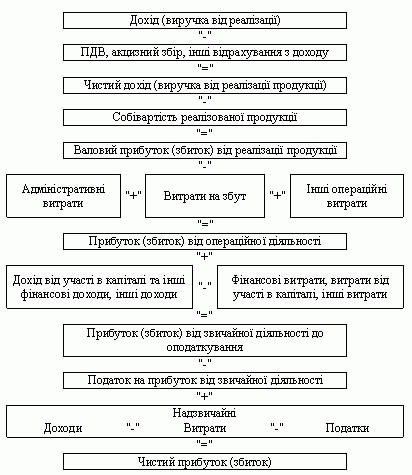

Формування прибутку від звичайної діяльності визначається у такому порядку

Рентабельність — це якісний, вартісний показник, що характеризує рівень віддачі витрат або ступінь використання ресурсів, що є в наявності, в процесі виробництва та реалізації продукції.

Залежно від мети аналізу діяльності підприємства, розрізняють:

Рентабельність продукції характеризує ефективність виробництва продукції, яка випускається або реалізується підприємством. Цей показник використовується при внутрішньогосподарських аналітичних розрахунках, при контролі прибутковості, при впровадженні нових видів продукції:

![]()

ПОД — прибуток від операційної діяльності за мінусом доходів від іншої операційної діяльності;

СРП — собівартість реалізованої продукції;

ВАДМ — адміністративні витрати;

ВЗБ — витрати на збут.

Загальний рівень виробничого капіталу — цей показник характеризує прибутковість підприємства щодо всіх ресурсів, які є в розпорядженні підприємства:

![]()

ВОВЗ— вартість основних виробничих засобів;

ВНЗОЗ — вартість нормативного залишку оборотних засобів.

Рентабельність виробничих засобів називається ще рентабельністю виробництва, що не зовсім вдало, оскільки у формуванні прибутку беруть участь всі види діяльності підприємства, що й не були пов'язані з його основними виробничими засобами:

![]()

Поп — операційний прибуток.

Рентабельність сукупних активів характеризує ефективність використання всього наявного майна підприємства:

![]()

ПБ – балансовий прибуток;

САК – середня сума активів балансу підприємства.

Рентабельність власного (акціонерного) капіталу показує ефективність використання активів, створених за рахунок власних коштів:

![]()

де ПЧ – чистий прибуток підприємства за вирахуванням оплати відсотків за кредит;

СВК – сума власного капіталу.

Величину власного капіталу беруть за даними балансу. Вона дорівнює сумі активів за вирахуванням всіх боргових зобов'язань. Цей показник цікавить передусім акціонерів, оскільки він визначає верхню межу дивідендів.

У багатономенклатурному виробництві, поряд з рентабельністю всієї продукції, визначається також рентабельність окремих її різновидів. Рентабельність певного виробу:

![]()

Ці – ціна і-го виробу, грн.;

Сі – собівартість і-го виробу, грн.

Дохід, види доходу

Під доходом розуміють збільшення економічних вигод у вигляді надходження активів або зменшення зобов'язань, які призводять до зростання власного капіталу (крім зростання капіталу за рахунок внесків власників).

Дохід (виручка) від реалізації продукції (товарів, робіт, послуг) відображає загальні надходження від реалізації продукції (товарів, робіт, послуг) без вирахування наданих знижок, повернення проданих товарів та непрямих податків (податку на додану вартість, акцизного збору тощо). Організації, основною діяльністю яких є торгівля цінними паперами, розуміють під доходом вартість, за якою реалізовано цінні папери, та суму винагороди за виконання інших операцій, пов'язаних з розміщенням, купівлею і продажем цінних паперів. Дохід (виручка) від реалізації продукції (товарів, інших активів) визнається таким в разі наявності всіх наведених нижче умов, якщо:

покупцю передані ризики й вигоди, пов'язані з правом власності на продукцію (товар, інший актив);

після продажу підприємство не здійснює подальше управління та контроль за реалізованою продукцією (товарами, іншими активами);

сума доходу (виручка) може бути достовірно визначена;

є впевненість, що в результаті продажу відбудеться збільшення економічних вигод підприємства, а пов'язані з ним витрати можуть бути достовірно визначені.

Інші операційні доходи відображають суми інших доходів від операційної діяльності підприємства, крім доходу (виручки) від реалізації продукції (товарів, робіт, послуг): дохід від операційної оренди активів; дохід від операційних курсових різниць; відшкодування раніше списаних активів; дохід від реалізації оборотних активів (крім фінансових інвестицій) тощо.

Дохід від участі в капіталі відображає надходження, отримані від інвестицій в асоційовані, дочірні або спільні підприємства, облік яких здійснюється методом участі в капіталі. Інші фінансові доходи передбачають дивіденди, відсотки та інші доходи, отримані від фінансових інвестицій (крім доходів, які обліковуються за методом участі в капіталі). Метод участі в капіталі є методом обліку інвестицій, згідно з яким їх балансова вартість змінюється відповідно до суми збільшення або зменшення частки інвестора у власному капіталі об'єкта інвестування.

Інші доходи включають дохід від реалізації фінансових інвестицій, необоротних активів і майнових комплексів; дохід від неопераційних курсових різниць та інші доходи, які виникають у процесі звичайної діяльності, але не пов'язані з операційною діяльністю підприємства. При цьому під звичайною діяльністю розуміється будь-яка основна діяльність підприємства, а також операції, що її забезпечують або виникають внаслідок її проведення.

Надзвичайні доходи відображають невідшкодовані втрати від надзвичайних подій (стихійного лиха, пожеж, техногенних аварій тощо), включаючи витрати на запобігання виникненню втрат від стихійного лиха та техногенних аварій без суми страхового відшкодування та покриття втрат від надзвичайних ситуацій за рахунок інших джерел; доходи від інших подій та операцій, які відповідають визначенню надзвичайних. При цьому під надзвичайною діяльністю слід розуміти діяльність, яка відрізняється від звичайної неочікуваністю та неможливістю систематичного повторення в кожному наступному звітному періоді.