3.5. Показатели ликвидности.

Коэффициент абсолютной ликвидности (Кал):

,

,

где КФВ – краткосрочные финансовые вложения;

КДО – краткосрочные долговые обязательства.

Коэффициент абсолютной (срочной) ликвидности показывает, какая часть текущей задолженности может быть погашена в ближайшее время. Немедленное выполнение текущих обязательств гарантировано суммой наличных денежных средств и наиболее ликвидных краткосрочных финансовых вложений.

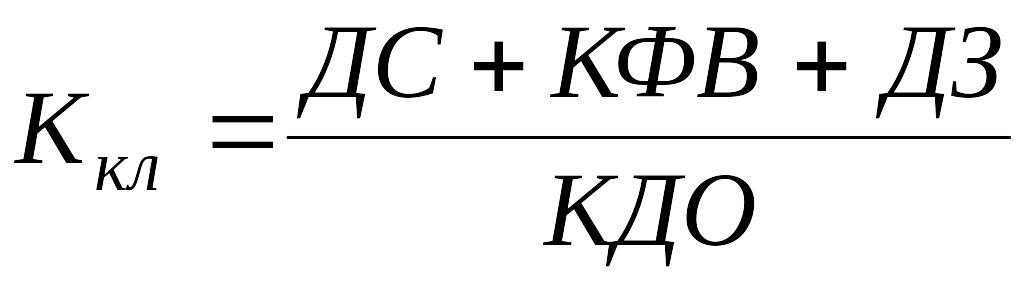

Коэффициент промежуточной (быстрой, критической) ликвидности (Ккл):

.

.

Этот показатель характеризует ту часть текущих обязательств, которая может быть погашена не только за счет наличности, но и за счет ожидаемых поступлений за отгруженную продукцию, выполненные работы или оказанные услуги.

Коэффициент критической ликвидности отражает прогнозируемые платёжные возможности строительного предприятия при условии своевременного проведения расчетов с дебиторами. Рекомендуемое значение данного показателя 0,8 – 1.

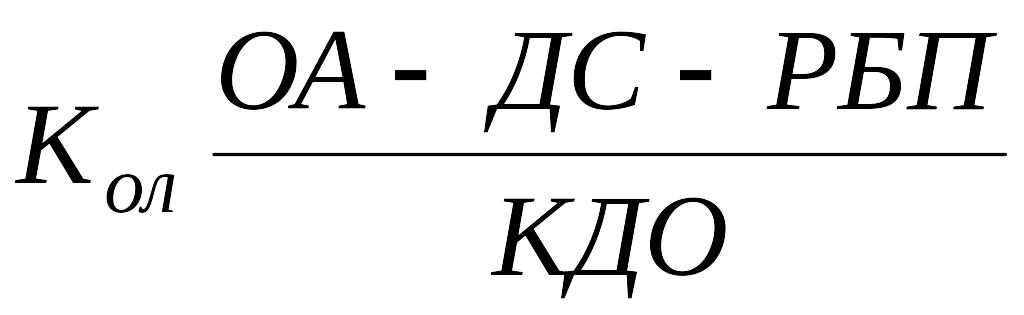

Коэффициент текущей (общей) ликвидности (Кол):

,

,

где РБП – расходы будущих периодов.

Коэффициент текущей ликвидности характеризует ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота всех оборотных средств. Он показывает платежные возможности строительного предприятия при условии не только своевременных расчетов с дебиторами и реализации готовой продукции, но также в случае продажи прочих элементов материальных оборотных средств. Условное нормативное значение коэффициента варьирует от 1,5 до 2.

Таблица 26 Показатели ликвидности строительного предприятия

№ п/п |

Показатели |

Алгоритм |

Предыдущий год |

Отчетный год |

Изменение |

1 |

Коэффициент абсолютной ликвидности |

(ДС+КФВ)/КДО |

0,006 |

0,017 |

185,21 |

2 |

Коэффициент промежуточной ликвидности |

(ДС+КФВ+ДЗ)/КДО |

1,59 |

2,58 |

62,27 |

3 |

Коэффициент текущей ликвидности |

(ОА-ДС-РБП)/КДО |

1,92 |

3,4 |

77,2 |

Из данных таблицы видно, что у предприятия мало свободных денежных средств и ликвидных краткосрочных финансовых вложений, однако в динамике их становится больше, увеличение на 185,21%, но это еще ниже нормы. Это означает, что предприятие в 2009 году будет в состоянии погасить лишь 0,017 от всей своей кредиторской задолженности. Однако, если взглянуть на таблицу дальше, становиться видно, что за счет погашения дебиторской задолженности предприятие сможет без проблем рассчитаться по своим обязательствам. При этом видно, что коэффициенты промежуточной и текущей ликвидности увеличились на 62,27% и 77,2% соответственно, такой темп роста улучшает ликвидность предприятия. Оба выше указанных коэффициента заметно выше рекомендуемых показателей, для коэффициента промежуточной ликвидности это 0,8-1, а значение в 2009 году 2,58; для коэффициента текущей ликвидности, это 1,5-2, а значение в 2008 году 3,4. Это означает, что предприятие можно считать ликвидным и активное увеличение абсолютной ликвидности тому подтверждение.