2.2. Анализ использования основных средств в целом и по их элементам

Для характеристики степени использования основных средств в целом и по отдельным элементам рассчитываются показатели фондоотдачи и фондоемкости.

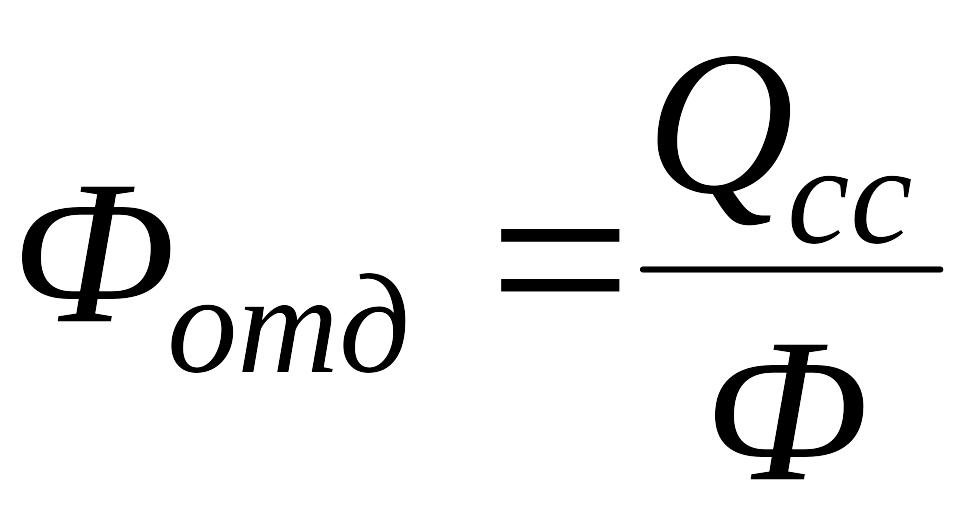

Фондоотдача – стоимостной показатель, выражающий меру эффективности использования основных средств в производстве продукции. Определяется отношением сметной стоимости строительно-монтажных работ, выполняемых собственными силами, за год (Qсс) к среднегодовой стоимости основных средств (Фос):

.

.

![]()

При вложении 1 рубля в основные средства в предыдущем году выход готовой продукции составит 1,76 рубля.

![]() .

.

При вложении 1 рубля в основные средства в отчетном году выход готовой продукции составит 1,67 рубля.

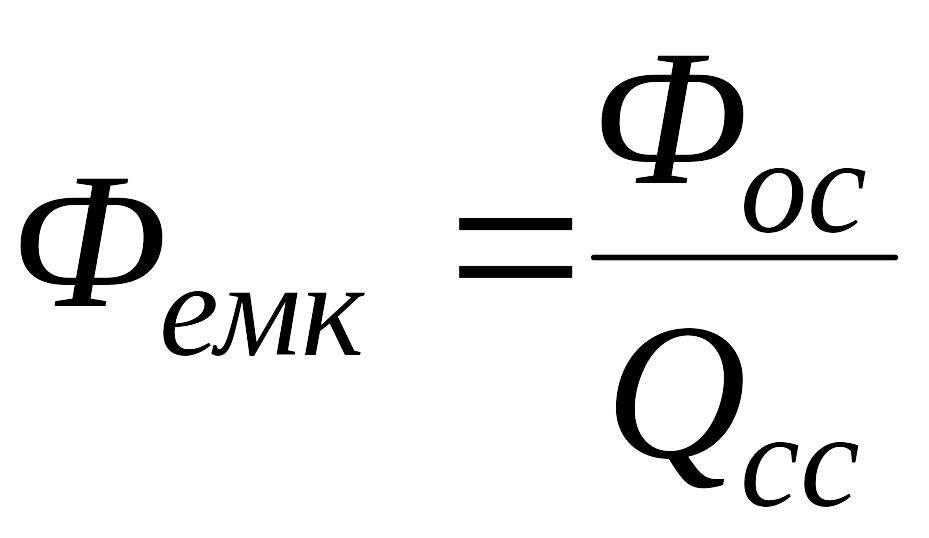

Для характеристики эффективности использования основных средств используют также и показатель фондоемкости, который является величиной, обратной показателю фондоотдачи. Фондоемкость характеризует стоимость основных средств, приходящихся на единицу стоимости продукции, произведенной строительной организацией за отчетный период:

.

.

![]() – за предыдущий

период

– за предыдущий

период

![]() –

за отчетный период

–

за отчетный период

Для характеристики степени технической оснащенности строительных рабочих и ее влияния на уровень использования основных средств рассчитываются показатели фондовооруженности, механовооруженности.

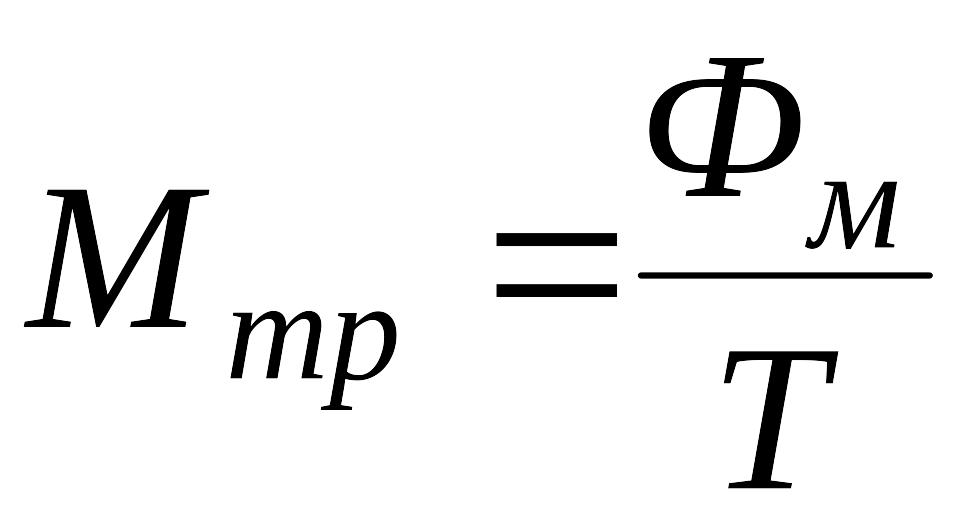

а) Фондовооруженность определяется как отношение среднегодовой стоимости основных средств к среднегодовой численности рабочих, занятых на строительных и монтажных работах (Т):

.

.

![]() – за предыдущий

период

– за предыдущий

период

![]() –

за отчетный период

–

за отчетный период

Фондовооруженность показывает, сколько ОПФ в денежном выражении приходится на одного рабочего.

б) Механовооруженность определяется как отношение стоимости строительных машин и механизмов (Фм) к среднегодовой численности рабочих, занятых на строительных и монтажных работах:

.

.

![]() – за предыдущий

период

– за предыдущий

период

![]() –

за отчетный период

–

за отчетный период

При анализе использования основных средств строительной организации необходимо определить, как уровень фондоотдачи повлиял на прирост объема выполненных строительно-монтажных работ. С этой целью применяется индексный метод разложения прироста объема работ по факторам.

Q = Фотд· ОСср

Iф

=![]() =

1,67/ 1,81 = 0,92

=

1,67/ 1,81 = 0,92

IОС=

![]() =

45 150,19/50 166,88 = 0,9

=

45 150,19/50 166,88 = 0,9

IQ=![]() =

84 724,5/107 046,14 = 0,8

=

84 724,5/107 046,14 = 0,8

IQ = IОС· Iф = 0,92 · 0,9 = 0,8

изменение объема СМР за счет изменения среднегодовой стоимости основных средств

Q = Ф0·ОС1 =1,81·45 150,19 = 81 721,84

Ф0·ОС1 – Ф0·ОС0 = 81 721,84 – 107 046,14 = - 25 324,3 – абсолютный прирост результирующего показателя за счет фактора среднегодовой стоимости основных средств

изменение объема СМР за счет изменения уровня фондоотдачи

Q = Ф1·ОС0 = 1,67·50 166,88 = 83778,69

Ф1·ОС1 – Ф1·ОС0 = 84 724,5 – 83778,69 = 945,81 – абсолютный прирост результирующего показателя за счет фактора фондоотдачи.

Глава 3. Анализ финансового состояния строительного предприятия

Финансовое состояние предприятия, в том числе строительного характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность. Финансовое состояние может быть устойчивым, неустойчивым (предкризисным), кризисным. Способность строительного предприятия успешно функционировать и развиваться, сохранять равновесие своих активов и пассивов, сохранять платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска свидетельствует о его устойчивом финансовом состоянии, и наоборот.

Платежеспособность – внешнее проявление финансового состояния предприятия, а внутреннее проявление – финансовая устойчивость.

Финансовая устойчивость отражает сбалансированность денежных и товарных потоков, доходов и расходов, средств и источников его формирования.

Обычно все финансовые коэффициенты группируются следующим образом:

Показатели ликвидности;

Показатели деловой активности;

Показатели рентабельности;

Показатели платежеспособности (структуры капитала);

Показатели рыночной активности.

Для анализа финансово-хозяйственной деятельности строительного предприятия в курсовой работе необходимо по исходным данным составить агрегированный баланс строительного предприятия.

Таблица 20. Агрегированный баланс 2009г.

Активы |

сумма |

Пассивы |

сумма |

Внеоборотные активы: |

|

Капитал и резервы: |

|

Основные средства (ОПФ) |

45 150,19 |

Уставный капитал |

55 000,00 |

Оборотные активы: |

|

Нераспределенная прибыль |

2 377,49 |

Незавершенное строительство |

4 301,64 |

Кредиторская задолженность: |

|

Запасы |

16 902,56 |

Долгосрочные займы и кредиты |

0,00 |

Дебиторская задложенность |

64 850,72 |

Краткосрочные займы и кредиты |

11 800,00 |

Денежные средства на р/с |

420,10 |

Задолженность предприятий |

62 447,72 |

ВСЕГО активов |

131 625,21 |

ВСЕГО пассивов |

131 625,21 |