7. Сутність, види та структура процентних ставок

Процентна ставка - це ціна, яку сплачують інвестору за залучені грошові кошти. Для інвестора вона відображає дохідність його інвестицій, а для позичальника - витрати, які він має понести у зв'язку із залученням коштів.

Для процентних ставок необхідно розрізняти номінальні та реальні величини.

Реальна процентна ставка відображає очікувані темпи зростання економіки за визначений період часу, реальний дохід інвестора на вкладені кошти і зміни купівельної спроможності грошей у зв'язку з інфляційними процесами.

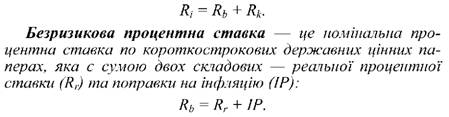

Номінальна процентна ставка відображає в грошовому вираженні дохід, отриманий з однієї грошової одиниці капіталовкладень. Вона перебуває під впливом попиту і пропозиції і виражає абсолютну плату за використання коштів і не відображає зміни купівельної спроможності грошей у зв'язку з інфляцією. Реальна процентна ставка дорівнює номінальній процентній ставці за вирахуванням темпів інфляції.

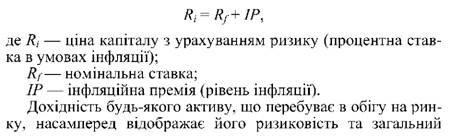

Із урахуванням того, що на рівень процентних ставок (ціну капіталу) має вплив інфляція, американський економіст І.Фішер ввів поняття "номінальна ставка", що складається з двох частин: очікуваної процентної ставки за безризиковим цінним папером та очікуваної премії за можливе знецінення грошової одиниці (тобто за інфляцію).

Інфляційна премія - це компенсація для страхування ризику при втраті частини грошових коштів через знецінення грошової одиниці; це премія, яку інвестори додають до реального, вільного від ризиків, рівня доходу (норми прибутку). Формула Фішера, що в літературі має назву "ефект Фішера", виглядає таким чином:

Премія за ризик (Rdf) невиконання боржником своїх зобов'язань (дефолт) - у країнах з ринковою економікою складаються рейтинги на акції та облігації, за якими вони класифікуються на: цінні папери найвищої якості, дуже хорошої та хорошої якості, середньої та нижче середньої якості, низької якості та спекулятивні цінні папери.

Премія за ліквідність (R1) (ринковості) - ліквідний цінний папір можна швидко реалізувати без втрат або з мінімальними втратами. Низьколіквідний цінний папір несе ризик великих втрат при його продажі, що спричиняє вищий процент на такий цінний папір.

Премія за строковість (Rt), (термін обігу фінансового активу). Вкладення в цінні папери на довгий строк звичайно пов'язане з більшим ризиком, тому додається премія за ризик строковості. Але кон'юнктура ринків може бути такою, що більший ризик виявиться притаманним короткостроковим цінним паперам.

Складова процентної ставки (Ri) відображає ризик інвестування в конкретний фінансовий актив і є сумою всіх премій, що пов'язані з ризиком.

![]()

Облікова ставка НБУ, що є найнижчою серед ставок рефінансування - це виражена у процентах плата, яку утримує з номінальної суми векселя НБУ за позики, видані під заставу комерційних векселів.