1) Бухгалтерские проводки зао «Винни-Пятачок» по приобретению ценных бумаг (руб.):

![]()

2) Бухгалтерские проводки зао «Винни-Пятачок»

по предоставлению займа и начислению процентов по нему:

![]()

396

Продолжение таблицы

397

б) Баланс ЗАО «Винни-Пятачок» на конец периода:

![]()

![]()

![]()

Продолжение таблицы

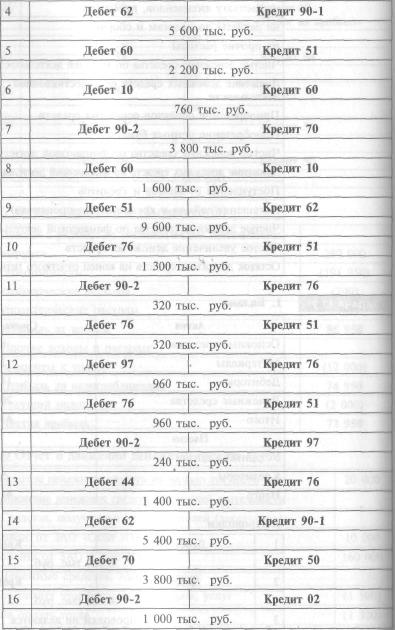

![]()

1. Резерв по гарантийному ремонту:

![]()

1—2. Бухгалтерская и налогооблагаемая прибыль, условный и текущий налог на прибыль (руб.)

![]()

3. Характер разниц между бухгалтерской и налоговой прибылью

Разница между бухгалтерской и налоговой прибылью являет-ся постоянной. Налоговая разница между условным и факти-ческим налогом также постоянна.

399

4. Проводки по начислению налога будут иметь вид:

![]()

1—2. Бухгалтерская и налогооблагаемая прибыль, условный и текущий налог на прибыль (руб.)

400

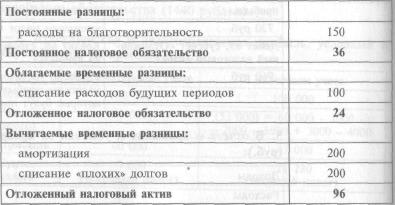

3. Характер налоговых разниц: отложенные налоговые обязательства и активы (руб.)

Продолжение

таблицы

4. Проводки компании:

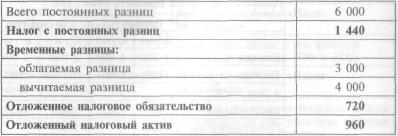

В отчете справочно также будет указана сумма постоянного налогового обязательства (1440 руб.).

401

![]()

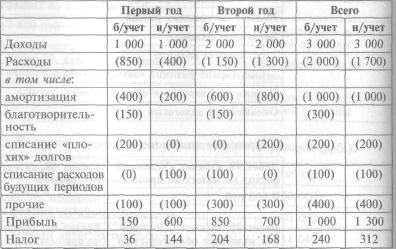

3. Характер разниц между бухгалтерской и налоговой прибылью (тыс. руб.)

4. Проводки компании:

402

• в первый год (тыс. руб.):

Продолжение таблицы

• во второй год (тыс. руб.):

403

5. В отчете о прибыли и убытках будет отражено (тыс. руб.):

Продолжение таблицы

![]()

1. Проводки:

404

Продолжение таблицы

Продолжение таблицы

406

Продолжение таблицы

![]()

1. Баланс

2. Проводки

407

Продолжение таблицы

3. Отчет о прибыли и убытках (тыс. Руб.)

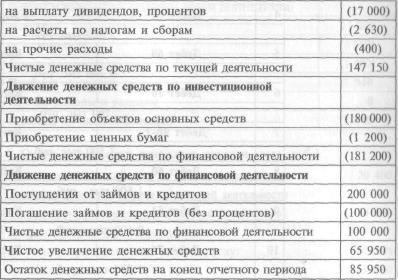

4. Отчет о движении денежных средств (тыс. руб.)

К событиям, существовавшим на отчетную дату, можно отне-сти события под номерами 2, 5, 8, 9 и 14. Все остальные со-бытия возникли после отчетной даты, кроме события № 3, которое не является событием после отчетной даты в смысле ПБУ 7/98.

АЛФАВИТНО-ПРЕДМЕТНЫИ УКАЗАТЕЛЬ

А

Авансы полученные 216

Активы

внеоборотные . 18, 41, 42, 56, 176—178

оборотные 18, 41, 42, 92

оценка в балансе , 44

остаточная стоимость 80

первоначальная стоимость 44

текущая стоимость 44

Акции представление и оценка в балансе

общие правила 77

правила для котирующихся

акций '..*.... 78

приобретение

покупка 77

вклад в уставный капитал 78

поступление безвозмездно 78

собственные акции, выкупленные

у акционеров 113, 114

Амортизация

основных средств 20, 71

линейный метод 20, 72, 73

метод уменьшаемого остатка . . 72, 73 метод суммы чисел лет полезного использования ... 72, 73 метод списания стоимости пропорционально объему выпуска. . 73

основных средств, бывших

в эксплуатации 74

нематериальных активов 61

Аренда

доходы и расходы от сдачи

имущества в аренду 259

Б

Баланс

актив баланса 39

дата составления 44

оценка статей актива 44

пассив баланса 39

Бартер 219

Безвозмездное получение

имущества 264, 265

нематериальных активов 61

материалов 136

основных средств 64, 136

Бухгалтерский учет

назначение 16, 24

нормативное регулирование . . .27, 28

В

Возврат товаров . 224

Выручка

критерий существенности 210

момент признания метод начисления .... 157, 214, 215 кассовый метод 157, 214

определение суммы выручки

по договорам с особым переходом

права собственности 217, 218

при выдаче коммерческого

кредита 218

при бартерных сделках .... 219, 220 по сделкам в условных

единицах 220, 221

по договорам комиссии .... 221—223 при предоставлении скидок . . . 224 при возврате товаров 224

счета учета выручки 211, 212

Готовая продукция

расчет себестоимости 97

410

д

Движение денежных средств

по текущей деятельности .... 302-304

по инвестиционной

деятельности 304—306

по финансовой

деятельности 306—307

Двойная запись

основные принципы 151—154

Дебет счета 148

Дебиторская задолженность

состав 102

Деловая репутация фирмы 57, 61

Денежные средства . . . . 104

Добавочный капитал 114

Договор комиссии 221

Долгосрочные финансовые вложения

состав 76

представление в балансе . 77

Доходные вложения в материальные

ценности 76

Доходы будущих периодов 135

И

Износ — см. амортизация

Инвентарный объект ..... 62

3

Займы 39

долгосрочные 79, 131

облигационные 132

краткосрочные 132

Затраты — см. расходы

К

Кредит счета 148

Кредиты . . 39

Курсовые разницы 266

Кредиторская задолженность 40, 41

перед поставщиками

и подрядчиками 132

перед персоналом 133

411

перед государственными

внебюджетными фондами 133

по налогам и сборам 134

перед прочими кредиторами 134

перед участниками 134

проводки 262

списание . 262

Л

Линейный метод

амортизации основных средств . 72, 73 ЛИФО 94, 95

М

Методы списания материалов и товаров

по себестоимости каждой

единицы 96

по средней себестоимости 96

ФИФО 94, 95

ЛИФО..............................................94,95

н

Налог на прибыль ................ 281

отложенные налоговые

обязательства 285—288

отложенные налоговые

активы . 288-292

постоянные налоговые

обязательства и активы 283, 284

условный налог на прибыль . . 281, 282

фактический налог

на прибыль 281, 282

НДС

вычет НДС по приобретенным

ценностям 100-102, 239

момент признания НДС с выручки

метод начисления 216

Налоговое обязательство — см. налог

на прибыль Налоговый актив — см. налог на прибыль

Налоговый учет 25, 26

Недостачи прошлых лет 137

Незавершенное производство. 97

Незавершенное строительство

состав 75

Нематериальные активы 57

амортизация и переоценка 61

критерии отнесения имущества к нематериальным активам ................58 неисключительные права . . . ............59 первоначальная стоимость . . .......... 59

покупка .......................................... 60

вклад в уставный капитал ........ . . 60

поступление безвозмездно 61

создание 61

срок использования 61

О

Обязательства 37, 130

Обычные виды деятельности .210

Основные средства ..18, 41, 42, 61

амортизация основных средств ......... 71

дооборудование 64

единица учета .......... 62

инвентарный объект 62

критерии отнесения имущества

к основным средствам 62

ликвидация 64

модернизация 64

первоначальная стоимость 63

при покупке ' 63

при внесении в уставный капитал . 64 при поступлении безвозмездно . . 64

при создании . 64

переоценка 65

порядок проведения 65

налоговые последствия . 70

продажа ............................. 260

реконструкция 64

срок использования 72

Отчет о движении денежных средств 22, 298-301

П

Первоначальная стоимость

основных средств .......... 63, 64

412

нематериальных активов 60, 61

финансовых вложений 73

товаров 97

материалов 93

Переоценка основных средств . ... 65, 66

Пересчет выручки 220

Прочие доходы

проценты к получению 256

доходы от совместной

деятельности 258

доходы от участия в других

организациях 258

штрафы и пени 263

возмещаемые убытки . . . 263

прибыль прошлых лет, выявленная

в текущем году 264

безвозмездно полученное

имущество . 264, 265

списанная кредиторская

задолженность 266

положительные курсовые разницы . 266

Прочие расходы

проценты к уплате 255!

отрицательные курсовые разницы . 266

Прибыль

нераспределенная 115,116, 247

проводки 192-194, 247

План счетов

структура 172

содержание 173—176

р

Расходы

коммерческие расходы

производственных фирм 244

торговых фирм 245

момент отражения

метод начисления ............... 158, 235

кассовый метод . . .158, 235

методы списания для

производственных фирм метод полной себестоимости 240, 241

метод сокращенной

себестоимости 241, 242

методы списания для торговых

фирм 242,243

материальные расходы 236

производственные 179-184

переменные 19

постоянные 19

прочие — см. прочие расходы по обычным видам

деятельности 235, 236

расходы на оплату труда 237

управленческие 246

условно-постоянные 19

Разницы

суммовые 221

курсовые 266

Расходы будущих периодов

определение 18, 98

списание

равномерное 99

пропорционально объему 100

Резервный капитал 117—119

Резервы по сомнительным долгам . . 103, 104, 262

предстоящих расходов 138

под снижение стоимости материальных ценностей 96, 261

С

Счета бухгалтерского учета

активные счета 148, 149

оборот по счету 155

сальдо счета 149

счета доходов

и выручки 155, 192, 211,212

счета расходов 155, 179—183

счета расчетов 190, 191

счета финансовых

результатов 192—194

пассивные счета 148, 150

план счетов 172

Скидки . . . 224

Средняя себестоимость списание сырья и материалов 96

Сырье и материалы

первоначальная стоимость 93

списание 94

резервы под снижение

стоимости 96

Строительство

хозяйственный способ 75

подрядный способ 75

незавершенное строительство ....... . 74

Совместная деятельность 79, 258

Т

Товары

первоначальная стоимость 97

товары отгруженные 98

Точка нулевой прибыли 21

У

Убыток

непокрытый 116, 117

проводки 247

Управленческий учет 18, 24

Уставный капитал 36-38, 113

Ф

Финансовые вложения

долгосрочные 76—78

краткосрочные 104

ФИФО

списание сырья

и материалов 94, 95

Ц

Ценные бумаги — см. акции

ш

Штрафы и пени 263