1. Оценка акций в балансе:

акции ОАО «Газпром» — 120 000 руб.- (100 000 + 5000 + + 15 000) — отражаются по стоимости приобретения. Пре-вышение рыночной стоимости над первоначальной стои-мостью акций игнорируется;

акции ОАО «ЛУКОЙЛ» — 310 000 руб. — отражаются по текущей рыночной стоимости, которая меньше первона-чальной стоимости акций — 365 000 руб.;

акции ЗАО «Бременские музыканты» — 530 000 руб. — от-ражаются по первоначальной стоимости. Понижение ры-ночной цены относительно данной стоимости не учитыва-ется, так как эти акции не котируются на рынке.

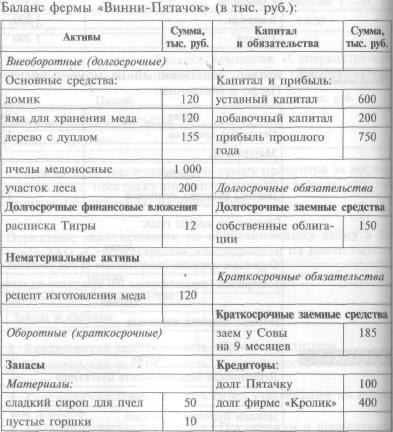

2. Оценка займа в балансе

ЗАО «Винни-Пятачок» должно отразить в балансе, составленном на конец года, сумму предоставленного займа (100 000 руб.) вместе с начисленными за полгода процентами (5000 руб.). Таким образом, данный заем будет отражен в разделе «Долго-срочные финансовые вложения» в сумме 105 000 руб.

351

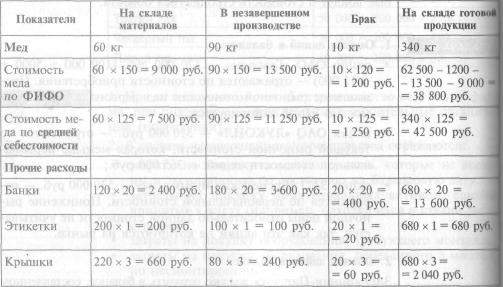

а) метод ФИФО

![]()

![]()

Всего имелось 400 банок (40 + 80 + 160 + 120) общей стои-мостью 47 600 руб. (40 х 100 +80 х 110 + 160 х 120 + 120 х х 130).

Средняя себестоимость одного килограмма меда (125 руб.) рассчитана как частное от деления общей стоимости приобре-тенного меда (62 500 руб.) на количество килограммов (500).

352

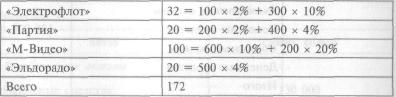

Резерв рассчитывается по каждому дебитору:

![]()

![]()

353

![]()

![]()

![]()

![]()

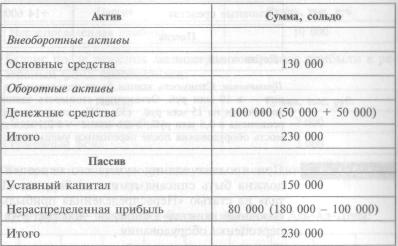

Примечание. Поскольку общество покупает акции за 150 000 сольдо, а продает их за 50 000, то полученный убыток (100 000 сольдо) уменьшает величину нераспределенной прибыли.

Вариант 3:

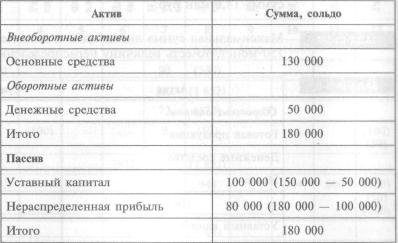

Примечание. При аннулировании акций лисы происходит уменьшение уставного капитала (150 000 — 50 000), убыток из-за превышения цены выкупа над номиналом уменьшает нераспределенную прибыль.

355

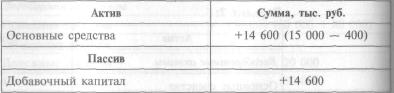

Изменения в статьях баланса после переоценки:

![]()

![]()

Поскольку добавочный капитал не может быть отрицатель-ным, эта сумма также будет перенесена в статью «Нераспре-деленная прибыль/убыток», но со знаком минус, а в статье «Добавочный капитал» будет показан 0.

В итоге в статье «Нераспределенная прибыль» будет отражена сумма 14,6 млн руб.

![]()

Максимальная сумма дивидендов к выплате может составить 150 монет, то есть величину нераспределенной прибыли.

![]()

![]()

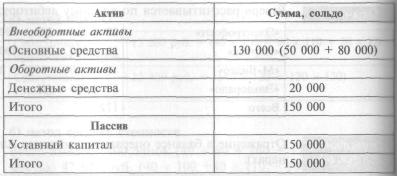

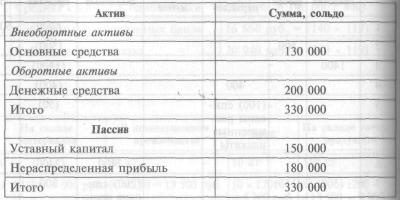

Баланс до решения акционеров о переводе прибыли в резерв-ный фонд выглядел следующим образом:

![]()

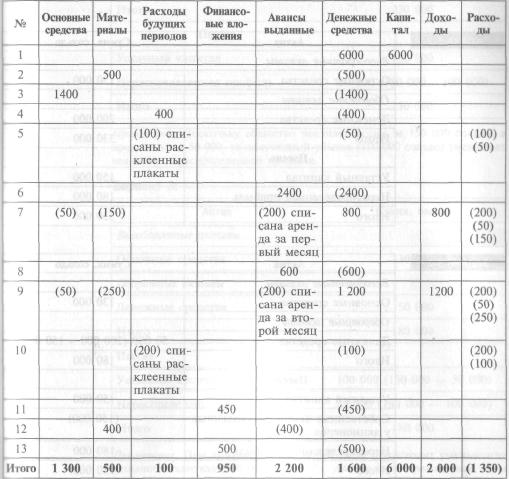

а) Отражение операций в балансе химчистки Аль-Ад-Дина:

![]()

Продолжение таблицы

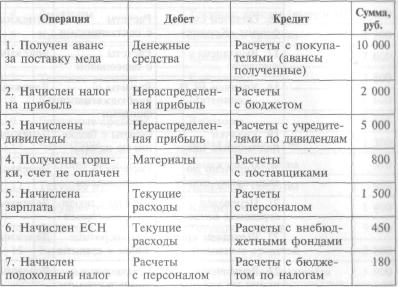

Входящий НДС по приобретенным основным средствам, ма-териалам, работам и услугам подлежит к вычету из бюджетв при двух основных условиях, а именно:

основное средство, материал (работа, услуга) приняты к учету в качестве таковых;

основное средство, материал (работа, услуга) должны быть использованы для операций, облагаемых НДС.

358

Требование об оплате приобретаемых ресурсов в качестве ус-ловия принятия входящего НДС к вычету отменено с 1 янва-ря 2006 года.

Продолжение

таблицы

359

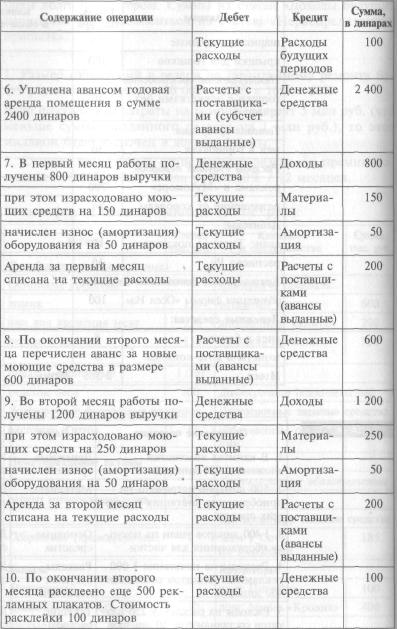

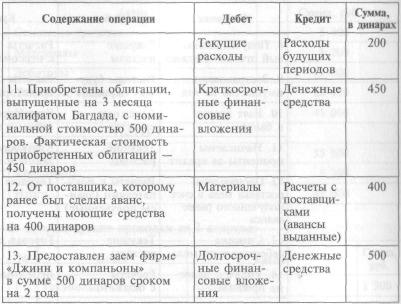

в) Баланс химчистки Аль-Ад-Дина на конец второго месяца (в динарах):

Продолжение таблицы

![]()

Полученный кредит в балансе компании "Суперкастрюля" составленном на конец года, будет отражен так:

![]()

Отражение задолженности по облигационному займу в ба-лансе ЗАО «Суперкастрюля», составленном на конец года:

![]()

Кредиторская задолженность. Прочие кредиторы.

Кредиторская задолженность. Задолженность по налогам и сборам.

Кредиторская задолженность перед участниками по выпла-там доходов.

Кредиторская задолженность. Поставщики и подрядчики.

360

Кредиторская задолженность. Задолженность перед персо-налом.

Кредиторская задолженность. Задолженность перед государ-ственными и внебюджетными фондами.

Кредиторская задолженность. Задолженность по налогам и сборам.

Кредиторская задолженность. Прочие кредиторы.

Кредиторская задолженность. Прочие кредиторы.

10. Краткосрочные обязательства. Займы и кредиты.

![]()

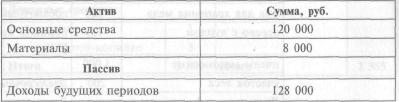

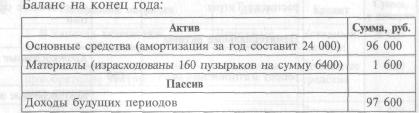

Сумма в статье баланса «Доходы будущих периодов» по со-стоянию на:

![]()

Баланс, составленный на момент получения подарков от Пьеро и Мальвины:

![]()

![]()

1. Размер отчислений в резерв по гарантийному ремонту бу- дет равен 6 млн руб. = 100 000 х 2000 х 10% I 30%.

Если фактические затраты на ремонт составят 5 млн руб. (что меньше суммы созданного резерва на 1 млн руб.), то этот миллион будет включен в доходы фирмы.

2. Сумма ежемесячных отчислений в резерв по премии со- ставляет 66 667 руб. = 8 млн руб. х 10% / 12 месяцев.

![]()

Продолжение таблицы

![]()

Продолжение таблицы

Продолжение таблицы

![]()

365

Продолжение таблицы

![]()