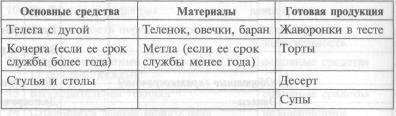

3. Классификация расходов

К переменным расходам относятся стоимость упаковки, сы-рья и материалов. Остальные расходы относятся к услов-но-постоянным.

4. Минимальная цена реализации

Цена х 10 000 штук проданных упаковок в месяц = всем рас-ходам.

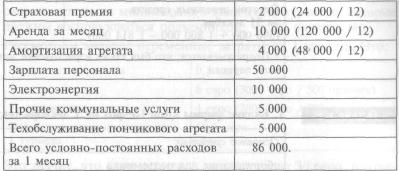

Условно-постоянные расходы за 1 месяц равны (руб.):

Переменные расходы (на 10 000 упаковок) равны (руб.):

Сумма условно-постоянных и переменных расходов составля-ет 156 000 руб. Если разделить эту цифру на 10 000 (упако-вок), то получим 15 руб. 60 коп. Таким образом, при цене 15 руб. 60 коп. ЗАО покроет все свои расходы, исходя из объ-ема продаж 10 000 упаковок в месяц.

339

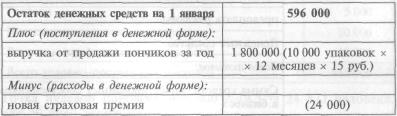

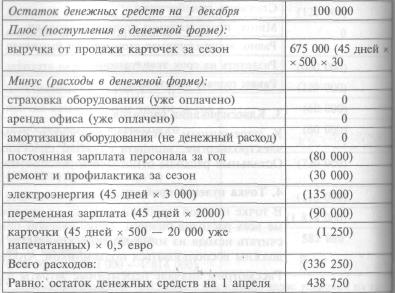

5. Движение денежных средств (руб.)

Продолжение таблицы

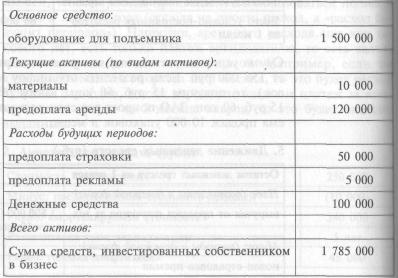

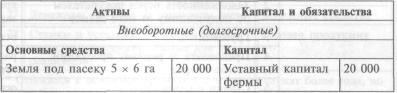

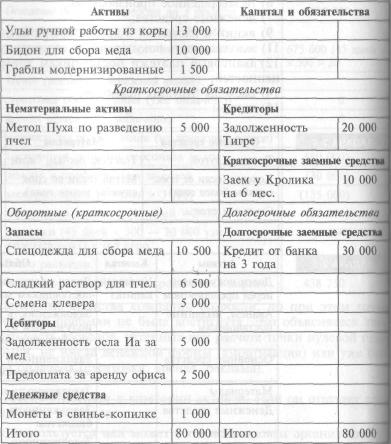

1. Баланс фирмы «Дон Педро» на 1 декабря текущего года (евро)

![]()

340

2. Амортизация оборудования (евро) 3. Классификация расходов

К переменным расходам относятся стоимость карточки, электроэнергия, зарплата службам спасения и мониторинга. Остальные расходы относятся к условно-постоянным.

4. Точка нулевой прибыли

В точке нулевой прибыли выручка от продаж будет равна сум-ме всех расходов бизнеса. Точку нулевой прибыли можно рас-считать исходя из минимального количества туристов, которые должны воспользоваться подъемником, чтобы окупить его.

Рассмотрим вначале переменные затраты на 1 туриста. Это:

Это значит, что одна карточка, которая стоит 30 евро, покры-вает 10,5 евро переменных затрат, а 19,5 евро остаются на по-крытие условно-постоянных затрат.

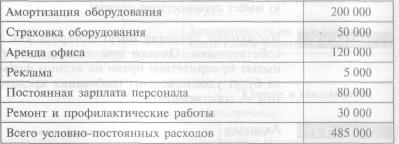

Условно-постоянные расходы на 1 сезон составляют (евро):

Точка нулевой прибыли: 485 000 / 19,5 г= 24 872 человека, или 50 дней эксплуатации за сезон.

341

5. Движение денежных средств (евро)

![]()

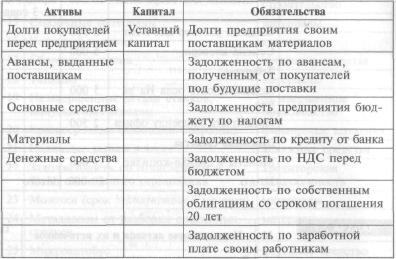

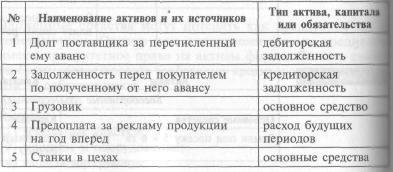

Объект относится к категории активов, если он отвечает сле-дующим условиям:

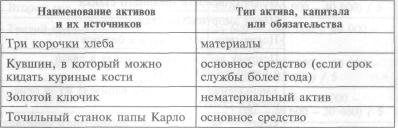

а) используется или может быть использован организацией;

б) содержит будущую экономическую выгоду для организации;

в) имеет стоимостную оценку.

![]()

Вложенные средства могут потерять как кредиторы, так и собственники. Однако при ликвидации фирмы кредиторы имеют приоритетное право на активы фирмы. То есть снача-ла будут удовлетворены требования кредиторов и только по-том — собственников.

![]()

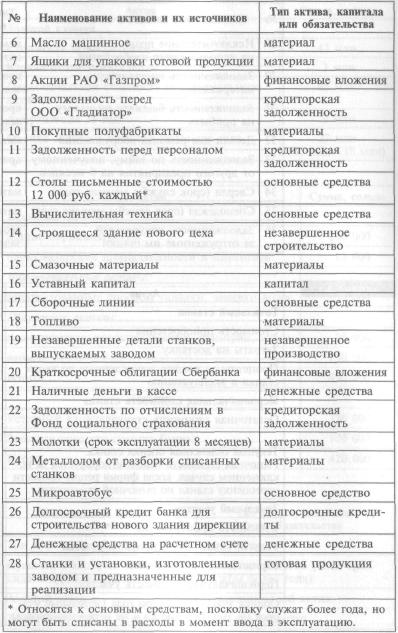

Активы:

земельные участки;

машины и оборудование; 4) запасы материалов;

342

__|

лицензия на деятельность сроком на 4 года;

незавершенное производство;

денежные средства;

9) акции и вложения в другие предприятия;

задолженность покупателей за отгруженную им продукцию;

авансовые платежи поставщикам товарно-материальных ценностей;

расходы будущих периодов;

товары.

![]()

Продолжение таблицы

![]()

Продолжение таблицы

Продолжение таблицы

![]()

Продолжение таблицы

![]()

![]()

Стоимость вышеперечисленного имущества, вносимого Бура-тино в качестве взноса в уставный капитал, должна быть со-гласована между всеми акционерами. Кроме того, если эта стоимость превысит законодательно установленную величи-ну, она должна быть подтверждена независимым оценщиком.

![]()

![]()

![]()

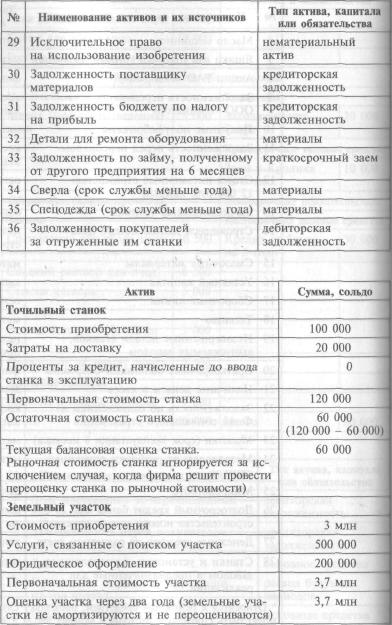

Начисление амортизации начинается с месяца, следующего за месяцем ввода трактора в эксплуатацию, то есть с апреля. Общий срок эксплуатации трактора (7 лет) уменьшается на срок его фактической эксплуатации у прежнего владельца (2 года) и равняется 5 годам или 60 месяцам.

Амортизация за период апрель—декабрь текущего года соста-вит: 40 000 руб. х 9 месяцев / 60 месяцев = 6000 руб.

![]()

Независимо от выбранного метода амортизация рассчитыва-ется начиная с января текущего года.

349

Продолжение таблицы

![]()

При хозяйственном способе строительство ведет сама фир-ма, при подрядном — приглашенные строительные организа-ции (подрядчики).

В составе незавершенного строительства отражаются:

затраты на покупку основных средств, которые не введе-ны в эксплуатацию по состоянию на балансовую дату;

затраты на покупку нематериальных активов, еще не принятых к учету (например, находящихся в стадии реги-страции);

затраты на покупку оборудования, требующего монтажа;

затраты на покупку оборудования, переданного в монтаж, но несмонтированного;

затраты по незаконченному капитальному строительству;

затраты по законченным объектам капитального строитель-ства, которые не прошли государственную регистрацию;

суммы авансов, выданных застройщику, а также другие авансовые платежи на капитальные вложения;

350

![]()

Строительный объект отражается как основное средство после его ввода в эксплуатацию и получения государственной регистрации на объект.

Оборудование, не введенное в эксплуатацию, отражается в графе «Незавершенное строительство», поскольку правила бухгалтерского учета требуют, чтобы оборудование было вве-дено в эксплуатацию для его отражения на счете «Основные средства».

Под оборудованием, требующим монтажа, понимается оборудование, которое вводят в эксплуатацию только после сборки его частей и прикрепления к фундаменту или опорам, полу, межэтажным перекрытиям и другим конструктивным элементам здания.

Авансовые платежи застройщикам отражаются как неза-вершенное строительство, поскольку предполагается, что на данные суммы будут выполнены строительные работы, кото-рые войдут в стоимость строящегося объекта.