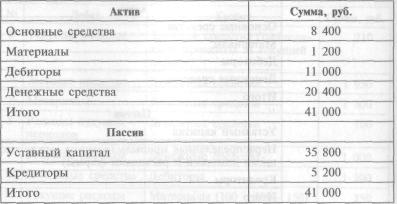

1. Баланс зао «Иван Fedoroff» на 1 января:

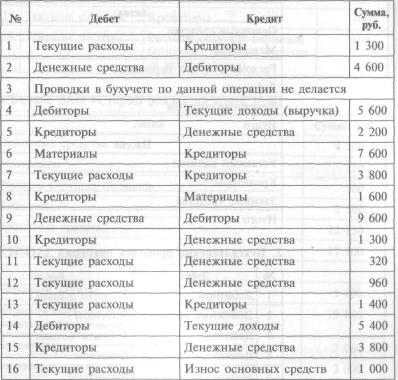

2. Бухгалтерские проводки за I квартал:

367

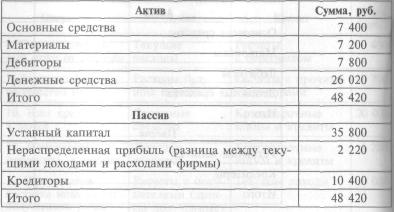

3. Баланс зао «Иван Fedoroff» на 31 марта:

![]()

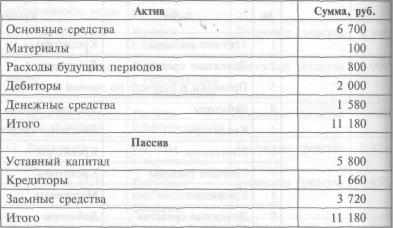

1. Баланс зао «Старый рояль» на 1 января:

368

Продолжение таблицы

369

![]()

Примеры некоторых корректирующих проводок, о которых бухгалтеру не следует забывать на балансовую дату:

![]()

1) Первоначально счет 08-1, затем счет 01;

2) Первоначально счет 08-4, потом счет 01;

3) 10; 4) 97;

5) гарантия числятся на забалансовом счете; 6) 20;

50, 51, 52;

68, субсчет «Расчеты по налогу на прибыль»; 9) 58;

62;

60 (по дебету).

![]()

1) сначала 08-5, потом 04; 2)50;

3) 60 (76) или 70 — в случае если Тигра является сотрудни-ком фирмы;

370

4) 62;

66;

сначала 08-4, потом 01; 7) 80;

8) 10;

9) 67;

10) сначала 08-4, потом 01; И) 10;

76 (по дебету);.

10;

10;

сначала 08-4, затем 01.

![]()

1) 60;

62 (по кредиту);

08-04, затем 01; 4) 97; 5) 71;

08-1, затем 01;

10

10; 9) 58;

10) 76; 11) 10;

70;

08-4, затем 01, потом счета расходов по мере ввода в экс-плуатацию;

08-4, затем 01;

08;

10;

80;

08-4, затем 01;

10;

20;

58;

50;

69;

10;

10;

08-4, затем 01;

67;

52;

43;

371

30) 08-5, затем 04;

31) 60

68, субсчет «Расчеты по налогу на прибыль»;

10;

66;

10;

10;

62.

![]()

![]()

![]()

Продолжение таблицы

11 1

Продолжение таблицы

![]()

Продолжение таблицы

Продолжение таблицы

Продолжение таблицы

![]()

![]()

![]()

![]()

![]()

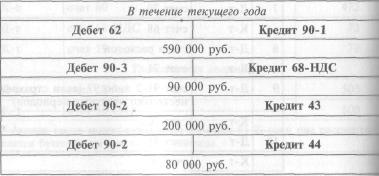

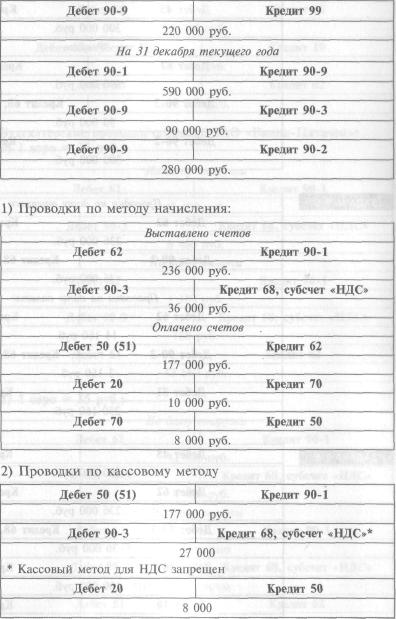

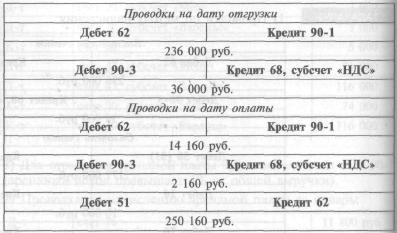

Для отражения арендной платы будет использован счет 90-1 (арендный доход превышает 5% от общей выручки).

Проводка по начислению арендной платы за январь:

![]()

![]()

Продолжение таблицы

![]()

![]()

![]()

![]()

Продолжение таблицы

![]()

Бухгалтерские проводки операций ЗАО «Винни-Пятачок»: 1) 1 евро = 37 руб:

2) 1 евро = 35 руб.

383

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Продолжение таблицы

1) Метод полной себестоимости (руб.)

![]()

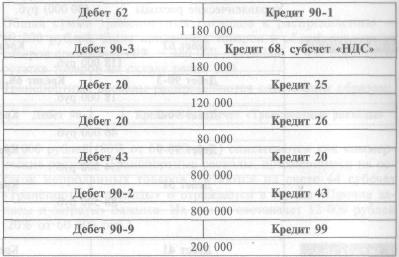

В отчете о прибылях и убытках будет отражено следующее: Выручка 1 000 000 руб.

Себестоимость (800 000) руб.

387

Продолжение таблицы

![]()

Выручка 1 000 000 руб.

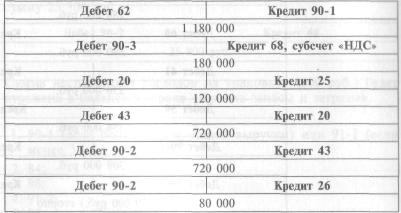

Себестоимость (720 000) руб.

Управленческие расходы (80 000) руб.

![]()

![]()

Продолжение таблицы

![]()

Общая сумма транспортных расходов к распределению — 60 000 рублей. Доля проданных товаров в общей стоимости товаров составляет 80% = 480 000 / (120 000 + 480 000). Доля остатка товаров на складе равна 20%.

Транспортные расходы распределяются следующим образом:

![]()

![]()

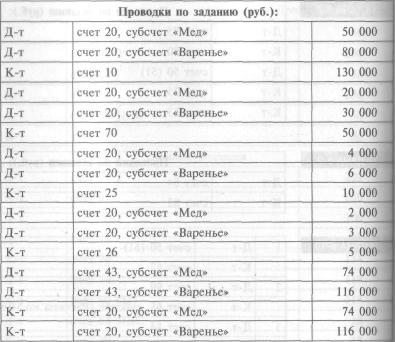

Расходы на упаковку составляют 2 руб. на 1 банку меда. Сум-ма расходов на упаковку и транспортировку реализованной продукции будет равна 9800 руб. = (1200 + 1500 + 2200) х 2. Также в дебет счета 90-2 будут списаны прочие коммерческие расходы в сумме 16 000 руб. Всего будет списано расходов на сумму 25 800 руб.

![]()

![]()

90-1 (если более 5% от общей выручки) или 91-1 (если менее 5%);

84;

98;

91-2;

20, далее 43, далее 90-2;

389

62 (по кредиту), далее 90-1;

91-2 (в бухгалтерском учете расходы учитываются незави-симо от правил налогового законодательства;

8. 91-1; 9 91-1;

91-2;

60 (по дебету);

66 или 67;

20, затем 43, затем 90-2, расчеты на 70;

26, затем 20, затем 43, затем 90-2, расчеты на 69;

25, затем 20, затем 43, затем 90-2, расчеты на 76;

26, затем 20, затем 43, затем 90-2..

![]()

Продолжение таблицы

![]()

ЗАО «Осел Иа»:

![]()

ЗАО «Винни-Пятачок»:

![]()

![]()

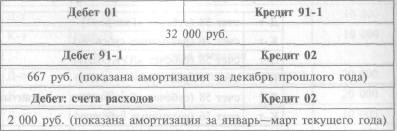

1 Амортизация начисляется с февраля прошлого года (месяца, сле-дующего за введением грузовика в эксплуатацию) по август текущего го-да (месяц выбытия).

392

![]()

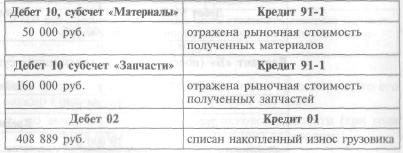

Первоначальная стоимость грузовика составляет 800 000 руб. Накопленный износ к моменту продажи:

393

Продолжение таблицы!

![]()

![]()

![]()

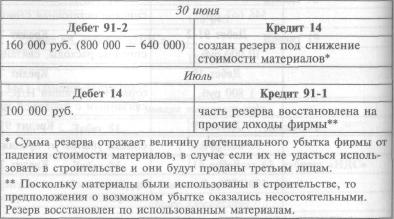

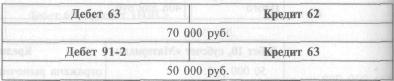

Вариант «Б» (восстановление «излишней» суммы резерва)

Дебет 63 |

|

Кредит 62 |

10 000 руб. |

||

Дебет 63 |

|

Кредит 91-1 |

10 000 руб. |

||

394

![]()

![]()

![]()

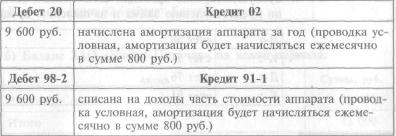

На момент получения копировального аппарата

![]()

Если фирма не погасила свой долг перед кредитором, то его можно списать с баланса в следующих случаях:

• по задолженности истек срок исковой давности (три года с момента оплаты, предусмотренного договором);

• стало известно о ликвидации кредитора.

395

Проводка по списанию кредиторской задолженности:

![]()