Фотография рабочего дня.

Вид наблюдений, при помощи которого изучают и анализируют затраты времени на протяжении всего рабочего дня (смены) или его части, независимо от того, на что затрачено это время.

Фотохронометраж.

Комбинированный способ изучения рабочего времени, основанный на совмещении хронометража и фотографии рабочего времени.

Виды норм:

Нормы времени.

Нормы выработки.

Нормы времени обслуживания.

Нормы численности.

Наиболее общим измерителем количества затраченного труда является рабочее время. Поэтому чаще всего используются нормы времени. Они же кладутся в основу расчета остальных норм.

Норма времени – общественно-необходимые затраты времени на выполнение одной единицы работы одним работником (группой работников) соответствующей квалификации.

Норма времени, установленная на операцию или единицу изделия, называется нормой штучного времени.

Норма штучного времени состоит из времени основного, вспомогательного, обслуживания, отдыха, перерывов.

t шт.=t осн. + t вспомог. + t обслуж. + t отдыха + t перерыв

t осн. – время на выполнение основных операций по выпуску продукции. Определяется расчетным путем с помощью соответствующих нормативов.

t вспомог. – время, затрачиваемое работником на выполнение дополнительных действий, без которых невозможно осуществить работу (например, закрепление обрабатываемой детали, включение/выключение станка и т.п.). Рассчитывается на основе нормативов или хронометража.

1.+2. = Время оперативное.

t обслуж. – время технического обслуживание рабочего места. Устанавливается в процентах от времени основного или времени оперативного.

t отдыха – время, отводимое на отдых и личные надобности (например, так называемые перекуры).

t перерыв – время неустранимых перерывов, установленных технологией и организацией производства (технологически неизбежные потери времени).

Норма выработки. Норма выработки применяется в производстве однородного продукта, который может быть измерен в натуральных величинах (штуках, тоннах и т.п.). Норма выработки = Продолжительность смены/Норма штучного времени

Для расчета необходимой численности работников используются следующие приемы.

Численность = Объем выпуска продукции в нормо-часах/Фонд рабочего времени одного работника = Объем выпуска продукции в нормо-часах/(Продолжительность смены*Коэффициент выполнения нормы)

Численность = Объем выпуска в натуральных единицах/(Норма выработки*Коэффициент выполнения нормы)

Норма обслуживания. Норма обслуживания – количество единиц оборудования, производственных площадей, число рабочих мест и т.п., которые должны обслуживаться одним работником (группой работников). Нормы обслуживания используются для нормирования труда и расчета необходимой численности вспомогательных работников, рабочих-многостаночников и т.п.

Норма численности – число работников, необходимых для обслуживания крупных агрегатов (например, прокатных станов).

Специфической проблемой является нормирование труда и расчет численности управленческого персонала. Чем выше в труде работника доля творческого труда, тем сложнее установить его нормы. Поэтому для руководителей применяются так называемые нормы управляемости – численность работников и/или подразделений, которыми управляет один руководитель (например, для директора предприятия – это число его заместителей и число структурных подразделений, находящихся в его непосредственном подчинении).

ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ.

В хозяйственной практике используются следующие показатели использования трудовых ресурсов предприятия:

Трудоемкость.

Норма выработки.

Производительность труда.

Трудоемкость (норма затрат труда) – затраты труда (рабочего времени), установленное для выполнения единицы работы (производства единицы продукции):

Плановая (нормативная) трудоемкость – плановые затраты времени.

Фактическая трудоемкость – фактические затраты рабочего времени.

Коэффициент выполнения нормы рассчитывается как отношение трудоемкости плановой к трудоемкости фактической.

Кнорм. =Трудоемкость план./Трудоемкость факт.

Индекс производительности труда рассчитывается как показатель, обратный индексу трудоемкости.

ПРИМЕР 1.

В базовом периоде трудоемкость изделия А составляла 10 мин., трудоемкость изделия Б – 15 мин., трудоемкость изделия В – 20 мин. В отчетном периоде эти показатели составили соответственно 8, 12, 16 мин.

Индекс трудоемкости = (8+12+16)/(10+15+20) = 0,8

Индекс производительности труда = (10+15+20) / (8+12+16)=1/0,8=1,25

Обычно подобным образом индексы трудоемкости и производительности труда рассчитываются в первичных звеньях производства (участок, цех)

ПРИМЕР 2.

Плановая трудоемкость изделия составила 24 нормо-минуты.

Коэффициент выполнения нормы = 1,6

Фактическая трудоемкость=24/1,6=15 минут

ПРИМЕР 3.

Для расчета трудоемкости узла, состоящего из нескольких деталей, используется следующий прием.

Плановая трудоемкость деталей, входящих в узел составила по детали А 24 нормо-минуты, по детали Б 16 нормо-минут, по детали В 42 нормо-минуты. Количество деталей в узле: вид А -10 штук, вид Б – 15 штук, вид В – 8 штук. Коэффициент выполнения нормы=1,6

Фактическая трудоемкость вычисляется следующим образом.

Трудоемкость плановая=24*10+16*15+42*8=816 нормо-минут

Трудоемкость фактическая=816/1,6=510 мин.

Норма выработки – установленный объем работ, который работник должен выполнять в единицу времени.

Норма выработки = (Продолжительность рабочего времени*Число работников)/Норма затрат труда на единицу работы

Наиболее распространенной оценкой производительности труда является показатель выработки.

Выработка = Объем валовой или товарной продукции/Среднесписочная численность

Выработка=Фондовооруженность*Фондоотдача

Методы оценки выработки:

Натуральный метод используется на предприятиях, изготавливающих однородную продукцию. Объем выпуска измеряется в натуральных единицах (штуках, тоннах и т.п.).

Трудовой метод используется во внутрифирменных расчетах. Объем выпуска измеряется в нормо-часах.

Стоимостной метод используется предприятиями, выпускающими большую номенклатуру изделия. Объем выпуска измеряется в стоимостных единицах.

Показатели выработки и трудоемкости используются для определения динамики производительности труда.

Существует определенная взаимосвязь между снижением трудоемкости и ростом выработки.

ΔТр.=[ΔВыр./(ΔВыр.+100)]*100

ΔВыр.=[ΔТр./(100-ΔТр.)]*100

где ΔТр. – снижение трудоемкости, ΔВыр. – рост выработки.

ПРИМЕР

В базовом периоде показатели выработки и трудоемкости составляли соответственно 4 тыс.руб. и 240 час. В отчетном периоде эти показатели составили соответственно 6 тыс.руб. и 160 час.

О динамике производительности труда можно судить по отношению отчетных показателей к базовым, то есть:

Темп роста пр.тр. = 6/4=1,5=150%

Темп роста пр.тр. = 240/160=1,5=150%

Однако расчет динамики производительности труда по такому алгоритму может исказить реальную ситуацию. В стоимости товарной (или валовой) продукции предприятия учитываются затраты предприятий-поставщиков (сырье, материалы и т.д.). Их структура может меняться по внешним для данного предприятия причинам. Поэтому более точные данные можно получить, если в расчетах использовать показатель чистой или условно-чистой продукции, так как он не учитывает материальных затрат.

ПРИМЕР

Объем товарного выпуска составил 10 млн.руб. в базовом и 121 млн.руб. в отчетном году.

Материальные затраты составили соответственно 4 млн.руб. и 5 млн.руб.

Среднесписочная численность работников осталась без изменения и составила 500 чел.

Используя показатель товарной продукции, получаем

темп роста производительности труда = (11 млн.руб./500):(10 млн.руб./500)=1,1=110%. Производительность труда, казалось бы, выросла на 10%.

Используя показатель чистой продукции, получаем

темп роста производительности труда = [(11-5)/500] : [(10-4)/500]=1, то есть производительность труда не изменилась.

Факторы роста производительности труда

Под факторами роста производительности труда понимаются организационно-технические мероприятия, направленные на количественные и качественные изменения в технологии и организации изготовления продукции, которые способствуют росту производительности труда.

Выделяются следующие группы факторов роста производительности труда:

Материально-технические факторы. Внедрение прогрессивного оборудования, использование современных материалов и т.п.

Организационные факторы. Изменение номенклатуры выпуска, изменение организации производства и т.п.

Экономические факторы. Совершенствование мотивации работников, изменение их численности и т.п.

Исходя из вышеизложенного, можно выделить следующие резервы роста производительности труда:

Механизация и автоматизация производства;

Ликвидация сверхплановых потерь рабочего времени (ликвидация простоев);

Совершенствование организации труда и производства (улучшение управления производством, повышение квалификации работников и т.п.);

Изменение структуры производства и продукции (снижение доли трудоемкой продукции, использование аутсорсинга и т.п.);

Изменение объема выпуска (использование эффекта масштаба производства).

4.2. Формы и системы оплаты труда.

Оплата труда традиционно рассматривается как основная форма материального стимулирования.

Считается, что заработная плата – наиболее эффективный, но вместе с тем и самый дорогой способ трудовой мотивации персонала. К недостаткам этого способа относятся, прежде всего, его высокая стоимость и наличие эффекта привыкания. Многочисленными экспериментами доказано, что повышение заработной платы ведет к повышению эффективности труда, но скоро эффект прибавки пропадает, и эффективность труда падает, причем значительно (зачастую ниже исходного уровня).

Основные подходы к определению заработной платы.

В зависимости от результатов труда (например, в Древнем Китае придворный врач получал зарплату, только когда император был здоров).

В зависимости от затраченного труда.

Системы оплаты труда.

Сдельная:

Прямая сдельная;

Сдельно-прогрессивная;

Сдельно-премиальная;

Косвенно-сдельная (применяется для вспомогательных работников; заработок зависит от выработки основных работников, которых они обсуживают);

Аккордная.

Повременная:

Простая повременная;

повременно-премиальная.

Существует принципиальное, трудно разрешимое противоречие между коллективным характером труда и индивидуальным характером вознаграждения.

В последние годы широко распространена концепция Э.Деминга, согласно которой следует отказаться от сдельной оплаты, так как это оказывает дестимулирующее воздействие на качество труда. Деминг считает, что сдельщина пагубно отражается на командном духе, порождает соперничество и интриги. Особенно опасно для проектной формы организации работы. Сдельщина не стимулирует попыток улучшить существующую систему.

СПОСОБЫ ВЫПЛАТЫ ВОЗНАГРАЖДЕНИЯ ЗА ТРУД

Важен не только размер вознаграждения, но и способ его выплаты.

Временные параметры. Если платить слишком часто, то стимулирующее воздействие вознаграждения за труд снижается, так как заработная плата слишком мала. Если редко – тот же эффект, так как велик разрыв между результатом труда и вознаграждением. При опросах выявлено, что респонденты предпочитают недельный или двухнедельный интервал.

Обсудить в аудитории поденную и помесячную заработную плату.

Конфиденциальность выплат. Обсудить в аудитории (с точки зрения справедливости, с точки зрения единства коллектива, с точки зрения воздействия на эффективность труда).

Системы участия (системы соучастия):

В прибылях;

В собственности.

ИСПОЛЬЗОВАНИЕ БОНУСОВ В ЦЕЛЯХ МОТИВАЦИИ РАБОТНИКОВ.

Типичные виды выплат:

Базовые выплаты (оклады).

Дополнительные выплаты за высокие производственные результаты.

Премии за качественное исполнение должностных обязанностей.

Премии за достижение финансовых результатов.

Премии за достижение целевых показателей.

Бонусы за личную эффективность.

Доплаты за условия труда.

Поощрительные выплаты за лояльность

ПРАВИЛА ЗАРАБОТНОЙ ПЛАТЫ (сформулированы консалтинговой компанией «Решение» - С.-Пт.).

Правило первое. Денежное вознаграждение должно напрямую зависеть от результатов работы сотрудников, достижения поставленных перед ними задач. Непосредственная связь между результатами и оплатой обеспечивается только сдельной оплатой труда; а ее введение возможно лишь для определенных групп работников. В других системах оплаты труда функцию дифференциации заработной платы выполняет премия.

Правило второе. Изменения заработной платы (как в сторону понижения, так и в сторону повышения) менее чем на 10%, неэффективно для стимулирования. Подобные изменения или не будут замечены работниками, или вызовут их раздражение.

Правило третье. Минимальный временнόй разрыв между трудовыми результатами и вознаграждением. Поощрение, как и наказание не должно быть отделено от результата длительным временным периодом, так как его воздействие ослабнет.

Правило четвертое. Количество элементов, входящих в сумму вознаграждения, не должно быть слишком большим. Иначе теряется взаимосвязь труда и вознаграждения.

Правило пятое. Среди составляющих заработной платы должны присутствовать вознаграждения за коллективные результаты. Рекомендуемая структура премии:

за индивидуальные результаты (стимулирует личную производительность труда работника);

за результаты работы подразделения (способствует хорошему климату в подразделении и повышению производительности труда);

за результаты работы фирмы в целом. Считается, что общекорпоративные премии уменьшают вероятность конфликта между подразделениями, способствует сплоченности коллектива, пониманию и принятию работником целей фирмы и т.д.

Правило шестое. При определении окладов и тарифных ставок необходимо соблюдать объективный и равный подход к оценке труда работников. «Справедливость» оплаты труда зачастую имеет бόльшее значение, чем ее размер.

Правило седьмое Заработная плата является стимулом только при условии, что работник знает обо всех требованиях, предъявляемых к его работе, и обо всех правилах, определяющих его вознаграждение. То есть необходимо четкое информирование сотрудников о критериях оплаты их труда.

Правило восьмое. Стимулирующее воздействие вознаграждения по мере его роста ослабевает.

Правило девятое. Работник не должен сталкиваться на своей работе с отрицательными явлениями, более весомыми, чем преимущества заработной платы.

В настоящее время популярность приобрела концепция компенсационного пакета.

Компенсационный пакет - материальное и нематериальное вознаграждение, получаемое сотрудником в качестве компенсации за предоставление фирме своего времени, здоровья, результатов труда. Компенсационный пакет включает в себя:

Заработную плату;

Страховые полисы;

Консультационные услуги (в том числе услуги финансового консультанта);

Социальные программы;

Обучение и т.д.

НЕМАТЕРИАЛЬНОЕ СТИМУЛИРОВАНИЕ.

Нематериальное стимулирование основано на потребностях признания, развития и т.п.

Формы нематериального стимулирования:

Соревнование.

Почетные звания, дипломы.

Подарки, награды.

Публичное чествование.

Доска почета.

Почетные поручения (например, выступление с докладом и т.п.).

Групповые отличия (почетные знамена, поездки и т.п.).

Мероприятия для членов семьи.

Стимулирование временем (гибкий график работы, дополнительные выходные дни и т.п.).

Участие в управлении.

Социальный пакет:

Оплата расходов на жилье;

Оплата расходов на транспорт;

Оплата расходов на питание на работе;

Оплата расходов на учебу;

Услуги юриста, психолога и т.п.;

Дополнительное страхование, в том числе пенсионное;

Кредиты и гарантии по кредитам.

ТИПОВАЯ СХЕМА МОТИВАЦИИ.

Цель |

Вид выплат |

Масштаб применения |

Привлечение персонала |

Оклад |

Применяется ко всем сотрудникам |

Достижение производственного результата в соответствии с производственным планом |

Месячная премия (прогрессивка) |

Применяется к сотрудникам, кроме руководителей фирмы и ее подразделений

|

Обеспечение качественного выполнения должностных обязанностей. |

Месячная премия |

Применяется к сотрудникам, кроме руководителей фирмы |

Достижение финансового результата |

Квартальная, годовая премии |

Применяется к руководителям фирмы и ее подразделений |

Достижение конкретных целей |

Премии по результатам |

Применяется ко всем сотрудникам |

Поощрение личной эффективности (новаторство, профессиональный уровень) |

Различные стимулирующие выплаты |

Применяется ко всем сотрудникам |

Компенсация условий труда |

Компенсационные выплаты |

Применяется ко всем сотрудникам |

Поощрение лояльности среднего и низового звена |

Компенсация расходов на проезд отдых, питание (базовый социальный пакет) |

Применяется ко всем сотрудникам кроме руководителей фирмы |

Поощрение лояльности топ-менеджеров |

Служебный транспорт, страховой пакет и т.д. (VIP соцпакет). |

Применяется для руководителей фирмы |

Тема 5. Себестоимость, цена, прибыль и рентабельность – основные показатели деятельности организации.

5.1. Издержки производства и реализации продукции.

ГРУППИРОВКА ЗАТРАТ ПРЕДПРИЯТИЯ ПО ВОСПРОИЗВОДСТВЕННОМУ ПРИЗНАКУ:

Затраты на производство и реализацию продукции, образующие себестоимость. Это текущие затраты, которые покрываются за счет выручки от реализации продукции. Их экономическое назначение – обеспечение процесса простого воспроизводства.

Затраты на расширение и обновление производства. Источники их финансирования – амортизационный фонд, прибыль, кредит, эмиссия ценных бумаг и т.д.

Капитальные вложения в основные фонды;

Прирост норматива оборотных средств;

Затраты на формирование дополнительной рабочей силы для нового производства.

Затраты на непроизводственные потребности фирмы (социально-культурные, жилищно-бытовые и т.п.). Источники их финансирования – специальные фонды, формируемые из распределяемой прибыли.

Все виды выплат фирмы поставщикам за используемые ресурсы составляют так называемые экономические издержки. В рамках экономических издержек выделяются:

Внешние или явные – денежные платежи внешним по отношению к предприятию поставщикам ресурсов (например, оплата сырья, заработная плата, начисление износа).

Внутренние или неявные, которые отражают использование в производстве факторов, принадлежащих собственникам фирмы и за которые фирма формально не платит. Внутренние издержки включают доход на собственный капитал, который дополнительно используется (в пределах нормального процента или ренты) и нормальную прибыль (вознаграждение предпринимателя за использование данного фактора).

СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

Себестоимость продукции представляет собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Структура затрат различается по секторам и отраслям экономики. Существуют отрасли материалоемкие (пищевая промышленность), трудоемкие (лесозаготовка), фондоемкие (транспорт), энергоемкие (цветная металлургия)

Расходы предприятия, которые включаются в себестоимость продукции, регламентируются НК РФ (глава 25).

Расходы должны быть:

обоснованными;

документально подтвержденными;

произведенными для осуществления деятельности, направленной на получение дохода.

Обоснованные расходы - экономически оправданные затраты (экономически оправданные расходы - затраты, обусловленные целями получения доходов, удовлетворяющие принципу рациональности и обусловленные обычаями делового оборота), выраженные в денежной форме.

Документально подтвержденные расходы - затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации.

Расходы, учитываемые для целей налогообложения, делятся на:

Расходы, связанные с производством и реализацией;

Внереализационные расходы.

Расходы, связанные с производством и реализацией, включают в себя:

расходы, связанные с изготовлением (производством), хранением и доставкой товаров, выполнением работ, оказанием услуг, приобретением и/или реализацией товаров (работ, услуг, имущественных прав);

расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном состоянии;

расходы на освоение природных ресурсов;

расходы на научные исследования и опытно-конструкторские разработки;

расходы на обязательное и добровольное страхование;

прочие расходы, связанные с производством и/или реализацией.

Группировка затрат, образующих себестоимость:

Материальные затраты;

Затраты на оплату труда;

Отчисления на социальные нужды;

Амортизация основных фондов;

Прочие затраты.

К материальным расходам относятся следующие затраты:

на приобретение сырья и материалов, используемых в производстве товаров;

на приобретение материалов, используемых:

для упаковки и иной подготовки произведенных или реализуемых товаров (включая предпродажную подготовку);

на другие производственные и хозяйственные нужды (проведение испытаний, контроля, содержание, эксплуатацию основных средств и иные подобные цели);

на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и другого имущества, не являющихся амортизируемым имуществом;

на приобретение комплектующих изделий или полуфабрикатов;

на приобретение топлива, воды и энергии всех видов, расходуемых на технологические цели, выработку (в том числе самим предприятием для производственных нужд) всех видов энергии, отопление зданий, а также расходы на трансформацию и передачу энергии;

на приобретение работ и услуг производственного характера, выполняемых сторонними организациями, а также на выполнение этих работ (оказание услуг) структурными подразделениями предприятия.

К работам (услугам) производственного характера относятся:

выполнение отдельных операций по производству продукции,

выполнению работ, оказанию услуг, обработке сырья (материалов),

контроль за соблюдением установленных технологических процессов,

техническое обслуживание основных средств и другие подобные работы.

транспортные услуги сторонних организаций (включая индивидуальных предпринимателей) и (или) структурных подразделений самого налогоплательщика по перевозкам грузов внутри организации, доставка готовой продукции в соответствии с условиями договоров (контрактов);

связанные с содержанием и эксплуатацией основных средств и иного имущества природоохранного назначения

Стоимость товарно-материальных ценностей, включаемых в материальные расходы, определяется исходя из цен их приобретения, включая комиссионные посредникам, ввозные таможенные пошлины и сборы, расходы на транспортировку и иные затраты, связанные с приобретением.

Сумма материальных расходов уменьшается на стоимость возвратных отходов. Возвратные отходы - остатки сырья (материалов), полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшиеся в процессе производства товаров, частично утратившие потребительские качества исходных ресурсов и, в силу этого, используемые с повышенными расходами (пониженным выходом продукции) или не используемые по прямому назначению.

В расходы на оплату труда включаются любые начисления работникам в денежной или натуральной формах, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) или коллективными договорами.

Правила начисления амортизационных отчислений рассмотрены в лекции «Основные фонды».

К прочим расходам, связанным с производством и реализацией, относятся следующие расходы:

суммы налогов и сборов, начисленные в установленном законодательством Российской Федерации о налогах и сборах порядке;

расходы на сертификацию продукции и услуг;

суммы комиссионных сборов и иных подобных расходов за выполненные сторонними организациями работы (предоставленные услуги);

суммы портовых и аэродромных сборов, расходы на услуги лоцмана и иные аналогичные расходы;

суммы выплаченных подъемных в пределах норм, установленных в соответствии с законодательством Российской Федерации;

расходы на обеспечение пожарной безопасности расходы на услуги по охране имущества, обслуживанию охранно-пожарной сигнализации т.п.);

расходы на обеспечение нормальных условий труда и мер по технике безопасности, на гражданскую оборону расходы на лечение профессиональных заболеваний работников,

расходы по набору работников, включая расходы на услуги специализированных организаций по подбору персонала;

расходы на оказание услуг по гарантийному ремонту и обслуживанию;

арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество;

расходы на содержание служебного транспорта (автомобильного, железнодорожного, воздушного и иных видов транспорта);

расходы на командировки, в частности на:

представительские расходы и т.д.,

В состав внереализационных расходов, не связанных с производством и реализацией, включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией. К таким расходам относятся:

расходы на содержание переданного по договору аренды (лизинга) имущества (включая амортизацию по этому имуществу).

расходы в виде процентов по долговым обязательствам любого вида, в том числе процентов, начисленных по ценным бумагам и иным обязательствам, выпущенным (эмитированным) налогоплательщиком.

расходы на организацию выпуска собственных ценных бумаг;

расходы на ликвидацию выводимых из эксплуатации основных средств;

расходы, связанные с консервацией и расконсервацией производственных мощностей и объектов;

судебные расходы и арбитражные сборы;

В состав внереализационных расходов включаются резервы по сомнительным долгам, к которым относятся:

любая задолженность перед налогоплательщиком в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией.

Безнадежными долгами (долгами, нереальными к взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации.

Классификация затрат

По роли в процессе производства.

Основные затраты – затраты, непосредственно формирующие создаваемый продукт, составляющие его физическую основу (сырье, материалы, полуфабрикаты).

Накладные затраты, связанные с обслуживанием процесса производства (содержание оборудования, цехового и общезаводского персонала и т.д.).

По способу включения в себестоимость продукции.

Прямые затраты, которые можно непосредственно отнести на себестоимость единицы каждого вида продукции (сырье, энергия, заработная плана непосредственных производителей).

Косвенные затраты, которые затруднительно непосредственно отнести на себестоимость каждой единицы. Они сначала объединяются по определенным признакам, а затем распределяются по группам продукции пропорционально избранной базе (например, по соотношению прямых затрат или по заработной плате основных производственных работников):

по функциональному назначению – расходы на содержание и эксплуатацию оборудования;

по месту осуществления затрат.

По зависимости затрат от изменения объема выпуска (именно эта группировка используется чаще всего).

Постоянные, величина которых не меняется или меняется незначительно при росте объема выпуска (арендная плата, амортизация, расходы на содержание зданий и т.п.).

Переменные, которые изменяются под влиянием изменения объема выпуска продукции (сырье, материалы и т.п.).

По способу учета и группировки затрат.

Простые – сырье, материалы, заработная плата, износ и т.д.

Комплексные (группируемые). Группировка осуществляется:

По функциональной роли в процессе производства (например, малоценные и быстро изнашиваемые предметы);

По месту осуществления затрат (например, цеховые расходы, общезаводские расходы).

По способу использования в производстве.

Текущие (каждодневные) затраты.

Единовременные (разовые) затраты. К ним относятся затраты, осуществляемые реже, чем раз в месяц.

По методам планирования, учета и распределения.

Группировка затрат по экономическим элементам.

Группировка затрат по статьям калькуляции.

СМЕТА ЗАТРАТ НА ПРОИЗВОДСТВО (Группировка затрат по экономическим элементам)

Затраты по этой модели группируются по общности экономического содержания следующим образом:

Сырье и основные материалы.

Покупные полуфабрикаты и комплектующие.

Вспомогательные материалы.

Топливо со стороны.

Энергия со стороны.

Заработная плата основная и дополнительная.

Отчисления на социальные нужды.

Амортизация.

Прочие расходы

ВСЕГО ЗАТРАТ НА ПРОИЗВОДСТВО (п.1+п.2+…п.9).

Затраты на работы и услуги непроизводственного характера.

Изменение остатков расходов будущих периодов (+/-).

ВСЕГО СЕБЕСТОИМОСТЬ ВАЛОВОЙ ПРОДУКЦИИ (п.10+п.11+п.12).

Изменение остатков незавершенного производства (+/-).

ПРОИЗВОДСТВЕННАЯ СЕБЕСТОИМОСТЬ ТОВАРНОЙ ПРОДУКЦИИ (п.13+п.14).

Внепроизводственные расходы (связанные с реализацией продукции и отчислениями в вышестоящие организации).

ПОЛНАЯ СЕБЕСТОИМОСТЬ ТОВАРНОЙ ПРОДУКЦИИ (п.15+п.16).

Объем товарной себестоимости в ценах реализации.

Прибыль/убытки от производства товарной продукции.

Изменение себестоимости остатков нереализованной продукции (+/-).

Себестоимость реализованной продукции.

Объем реализованной продукции в ценах реализации.

Прибыль/убытки от реализуемой продукции.

Цель группировки затрат по экономическим элементам:

Установление общей суммы затрат по предприятию в целом с разбивкой по однородным статьям.

Определение потребности в материальных и денежных ресурсах.

Определение затрат по всей производственной и сбытовой деятельности предприятия.

Увязка плана по себестоимости с другими разделами общего плана деятельности предприятия.

Сметный разрез позволят определить общий объем потребляемых ресурсов. Однако на основе сметы нельзя определить конкретное направление и место использования затрат, а потому нельзя проанализировать эффективность затрат, нельзя определить себестоимость единицы продукции.

ГРУППИРОВКА ЗАТРАТ ПО СТАТЬЯМ КАЛЬКУЛЯЦИИ

Затраты по этой модели объединяются по направлениям их использования, по месту их возникновения и т.д.

Сырье, основные материалы, полуфабрикаты, комплектующие (за вычетом возвратных отходов).

Вспомогательные материалы.

Топливо на технологические цели.

Энергия на технологические цели.

Основная заработная плата производственных рабочих.

Дополнительная заработная плата производственных рабочих.

Отчисления на социальные нужды по заработной плате производственных рабочих.

Расходы на содержание и эксплуатацию оборудования (затраты на техническое обслуживание машин, расходы на текущий и капитальный ремонт оборудования, амортизация основных фондов, закрепленных за цехом, износ малоценных предметов и т.д.).

Расходы на подготовку и освоение нового производства (расходы некапитального характера – в совершенствование технологии, переналадку оборудования, изготовление специального оборудования и оснастки).

Цеховые расходы. Затраты на управление, обслуживание и содержание цехов, заработная плата цехового персонала (кроме производственных рабочих, т.е. включается заработная плата мастеров, начальников цехов), освещение, отопление, уборка цехов, амортизация зданий, цехового транспорта и т.п.

ИТОГО ЦЕХОВАЯ СЕБЕСТОИМОСТЬ (пп.1,2,…10)

Общепроизводственные (общезаводские) расходы (по аналогии с общецеховыми, но на уровне предприятия в целом.

Потери от брака.

ИТОГО ПОЛНАЯ СЕБЕСТОИМОСТЬ ТОВАРНОЙ ПРОДУКЦИИ.

Затраты, фиксирующиеся пп.1-7 осуществляются непосредственно на рабочем месте и прямо относятся на себестоимость каждого вида продукции. Затраты, фиксирующиеся в пп.8-13 являются комплексными.

Цель группировки затрат по калькуляционным статьям:

Расчет себестоимости единицы продукции.

Определение базы для расчета цены продукции.

Расчет рентабельности производства продукции.

Выявление резервов снижения себестоимости.

Планирование себестоимости

Огромное значение для успешной работы предприятия имеет грамотный анализ структуры себестоимости продукции. Под структурой себестоимости понимается соотношение отдельных элементов затрат (статей затрат). Анализ структуры позволяет определить направления поиска резервов снижения себестоимости, выявить отклонения фактической себестоимости от плановой и найти причины такого отклонения по каждому элементу.

Абсолютная экономия от снижения себестоимости исчисляется следующим образом:

Экономия абсолют.=(Себестоимость ед.прод.факт.*Объем продукции факт.)- =(Себестоимость ед.прод.план.*Объем продукции факт.)

ПРИМЕР 1

Плановые показатели: себестоимость 1 единицы продукта = 750 руб.; выпуск=100 штук.

Себестоимость 1 единицы снизилась на 50 руб., а объем выпуска уменьшился на 10 штук.

Экономия абс. = 700*90-750*90 = -4500 руб.

Фактическая экономия от снижения себестоимости исчисляется следующим образом:

Экономия факт.=(Себестоимость ед.прод.план.*Объем продукции план.)- =(Себестоимость ед.прод.факт.*Объем продукции план.)

ПРИМЕР 2

Используя исходные данные примера №1, получаем:

Экономия факт. = 750*100-700*100=+5000

Таким образом вместо экономии в данном примере налицо перерасход.

ФАКТОРЫ СНИЖЕНИЯ СЕБЕСТОИМОСТИ

Рост производительности труда (главный резерв снижения себестоимости).

Если растет производительность труда, то снижается численность занятых и, следовательно, уменьшаются расходы заработную плату. Если темпы роста производительности труда больше темпов роста заработной платы, то расходы на оплату труда, приходящиеся на единицу продукции, уменьшаются.

Экономия себест.=(1-I зар.пл./I пр.тр.)*Доля зарплаты в себестоимости.

I зар.пл. - индекс роста заработной платы

I пр.тр. - индекс роста производительности труда

Снижение материальных затрат.

Экономия себест.=[(Норма расхода материаловплан*Цена ед.материалаплан)/Коэффициент использования сырьяплан] - [(Норма расхода материаловфакт*Цена ед.материалафакт)/Коэффициент использования сырьяфакт]

Экономия на амортизационных отчислениях (например, улучшение времени работы оборудования).

Экономия на условно-постоянных расходах.

5.2. Ценообразование.

Ценовая политика является составной частью маркетинга, следовательно, детально анализируется в рамках соответствующей дисциплины. В рамках курса «Экономика предприятия» мы остановимся лишь на некоторых ключевых проблемах.

Процесс ценообразования на уровне фирмы проходит следующие этапы:

Определение цели ценовой политики.

Определение спроса на товар (объема, динамики и т.п.).

Определение и анализ издержек.

Анализ цен и ценовой политики конкурентов.

Выбор метода ценообразования.

Расчет и установление цены и ценового коридора.

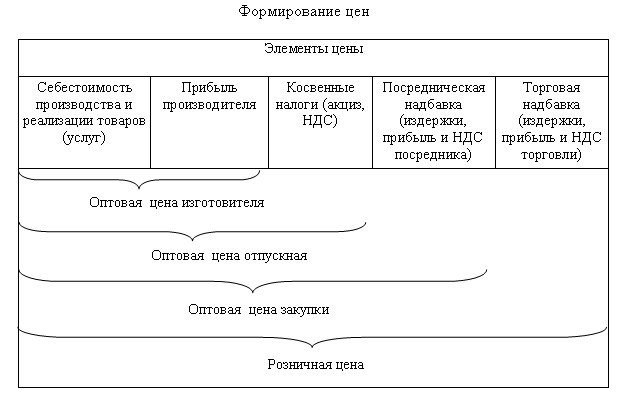

Производственная цена формируется, исходя из суммы издержек и ожидаемой прибыли (так называемый метод «Издержки плюс»). В этом случае цена = Средние издержки (себестоимость)+ Нормативная прибыль. По этой цене фирма передает свою продукцию оптовым торговым организациям.

Оптовая цена – цена, по которой оптовики передают товар розничным торговым организациям. Рассчитывается как цена производителя плюс расходы оптовика плюс прибыль оптовика.

Розничная цена – цена реализации конечному потребителю. Рассчитывается как оптовая цена плюс издержки розницы плюс прибыль розницы.

ОСНОВНЫЕ МЕТОДЫ ЦЕНООБРАЗОВАНИЯ.

Метод издержек («издержки плюс»). Этот метод используется для расчета цен на новые товары, которые не имеют ценовых прецедентов, а также для расчета цен товаров в условиях низкой конкуренции. Положительными сторонами этого метода является то, что он обеспечивает покрытие затрат фирмы и получение плановой прибыли. Однако этот метод снижает стимул минимизации издержек и совершенно игнорирует эластичность спроса.

Метод стоимости изготовления (переработки). К полной сумме затрат на единицу товара (сырье, материалы, полуфабрикаты со стороны). Добавляется сумма (процент) соответствующий вкладу предприятия в формирование стоимости товара. Этот метод учитывает вклад предприятия в увеличение стоимости товара. Однако он неприменим для ценовых решений на длительную перспективу. Применяется для индивидуальных заказов, для расчетов при изменении ассортимента и т.п. Дополняет метод издержек.

Метод предельных (маржинальных) издержек. Основан на постулатах фундаментальной экономической теории. Обеспечивает более широкие возможности по сравнению с другими методами, но практическое применение его затруднено сложностью подсчета предельных издержек.

Метод рентабельности (доходности) инвестиций. Метод основан на том, что проект должен обеспечивать рентабельность не ниже стоимости заемных средств. К суммарным затратам на единицу продукции прибавляется сумма процентов по кредиту. Метод применяется при производстве нового для фирмы товара с известной рыночной ценой.

Метод рыночных (маркетинговых) оценок.

Метод оценки реакции покупателя (продавец стареется выяснить цену, по которой покупатель готов купить товар).

Метод тендера. Покупатели анонимно участвуют в тендере; выигрывает тот, чья цена обеспечивает максимальную прибыль

Метод установления цены на уровне текущих рыночных цен. В данном случае фирма следует за «ценовым лидером». Применяется как на конкурентном, так и на олигополистическом рынках.

ПРИМЕР 1.

Прогнозируемый годовой объем производства нового вида товара — 10000 штук. Предположительно, прямые затраты сырья и материалов на единицу изделия = 1000 руб. Прямые затраты труда на единицу изделия = 400 руб. Предприятие планирует сумму постоянных затрат 2000 тыс. руб. в год и надеется получить 4000 тыс. руб. прибыли.

Рассчитать цену с использованием метода маржинальных издержек.

Решение.

Планируемая выручка от продаж после возмещения переменных затрат составит: 2000 + 4000 = 6000 тыс. руб.

Желательный результат от продаж после возмещения переменных затрат на единицу изделия: 6000000 / 10000 = 600 руб.

Совокупные переменные затраты на единицу изделия: 400 + 1000 = 1400 руб.

Цена (переменные затраты на единицу изделия + желательный результат от продаж после возмещения переменных затрат на единицу изделия): 600 + 1400 = 2000 руб.

ПРИМЕР 2.

Прогнозируемый годовой объем производства нового вида товара = 40000 ед., предполагаемые переменные затраты на единицу изделия = 35 руб. Общая сумма постоянных затрат = 700000 руб. Проект потребует дополнительного финансирования в форме кредита в размере 1000000 руб. под 17% годовых.

Рассчитать цену с применением метода рентабельности инвестиций.

Решение.

Переменные затраты на единицу 35 руб. Постоянные затраты на единицу изделия: 700000 / 40000 = 17,5 руб.

Суммарные затраты на единицу изделия: 35 + 17,5 = 52,5 руб.

Желательная прибыль составит: (1000000 × 0,17) / 40000 = 4,25 руб./ед. (не ниже).

Минимально допустимая цена изделия: 35 + 17,5 + 4,25 = 56,75 руб.

ПРИМЕР 3.

Эластичность спроса от цен на продукцию предприятия равна 1,75.

Определить последствия снижения цены на 1 руб., если до этого снижения объем реализации составлял 10000 изделий по цене 17,5 руб., а общие затраты были равны 100000 руб. (в том числе постоянные — 20 тыс. руб.) на весь объем производства.

Решение:

Выручка от продаж до изменения цены: 17,5 × 10000 = 175000 руб.

Прибыль до изменения цены: 175000 – 100000 = 75000 руб.

Объем реализации после снижения цены: 10000 × (1,75 × 1/17,5) + 10000 = 11000 ед.

Выручка от продаж после снижения цены: 16,5 × 11000 = 181500 руб.

Общие издержки на производство и реализацию продукции после снижения цены:

постоянные издержки: 20000 руб.;

переменные издержки: (100000 – 20000)/10000) × 11000 = 88000 руб.

общие издержки: 20000 + 88000 = 108 000 руб.

Прибыль после снижения цены: 181500 – 108000 = 73500 руб.

Таким образом, снижение цены привело к потере прибыли на сумму 1500 руб.: 75000 – 73500 = 1500 руб.

ПРИМЕР 4.

При исходных данных примера №3 определить, выгодно ли предприятию снижение цены на 1 руб./ед., если уровень постоянных издержек составлял 50% от общих расходов.

Решение:

Издержки после снижения цены при новом уровне постоянных издержек в структуре себестоимости:

постоянные издержки: 100000 × 0,50 = 50000 руб.;

переменные издержки: (100000 – 50000)/10000) × 11000 = 55000 руб.

общие издержки: 50000 + 55000 = 105000 руб.

Прибыль после снижения цены: 181500 – 105000 = 76500 руб.

Таким образом, снижение цены выгодно, поскольку приводит к получению дополнительной прибыли в сумме 1500 руб.: 76500 – 75000 = 1500 руб.

Основные факторы, влияющие на изменение цены.

Повышающие:

Превышение спроса над предложением (например, спад производства).

Опережающие темпы роста оплаты труда (заработная плата растет быстрее, чем производительность труда или быстрее, чем производство товаров). Рост цены рабочей силы.

Увеличение массы денег в обращении (инфляция).

Рост налогов.

Улучшение качества товаров.

Низкая эффективность использования факторов производства (низкий уровень производительности труда).

Ажиотажный спрос.

Завышение цены продавцом (например, в условиях неконтролируемой монополии продукция может предлагаться по ценам, не соответствующим качеству продукции).

Государственное регулирование цен в сторону повышения.

Понижающие:

Превышение предложения над спросом (например, рост объема выпуска).

Рост производительности труда и повышение объема производства без соответствующего изменения доходов (например, вследствие технического прогресса).

Поведение покупателей (устойчивое игнорирование какого-либо товара).

«Стоковые цены» - вызваны желанием производителя на любых условиях избавиться от товара.

Дефляционные ожидания (опасения того, что цены будут снижаться – например, слухи о строительстве в данной местности аэропорта могут повысить цену на землю, но снизить цену на жилье).

Усиление конкурентной борьбы.

Снижение налогов.

Развитие прямых связей.

Государственное регулирование цен в сторону понижения.

Внешнее влияние на ценовые решения предприятия

Возможные цели ценовой политики предприятия.

Выживание фирмы (сохранение ее положения на рынке). В этом случае прибыль может не иметь самостоятельного значения, и, возможно, фирма пойдет на снижение цены для уменьшения товарного запаса.

Максимизация прибыли (в краткосрочном периоде) и максимизация стоимости фирмы (в долгосрочном периоде). Под последней понимается максимизация ее активов при рыночной продаже.

Увеличение объема сбыта. Увеличение объема реализации приводит, при прочих равных условиях, к снижению затрат на единицу продукции, следовательно – к росту прибыли.

Завоевание лидерства на рынке.

Ограничение потенциальной конкуренции.

PR фирмы и/или продукции.

ЦЕНОВАЯ СТРАТЕГИЯ ПРЕДПРИЯТИЯ

Структура ценовой стратегии состоит из стратегии ценообразования и стратегии управления ценами. Характер ценовой стратегии может быть как активным, так и пассивным.

Основные виды ценовой стратегии:

Стратегия «снятия сливок».

Стратегия проникновения на рынок.

Стратегия следования за лидером.

Стратегия психологической цены.

Стратегия скользящей цены и др.

Стратегия модификации цены.

Модификация цены учитывает следующие факторы:

Условия реализации товара;

Сезонность;

Географию реализации;

Вид и ассортимент товара.

Виды ценовой модификации:

Система скидок (оптовые, сезонные, рекламные)

Ценовая дискриминация (реализация товара по различным ценам в зависимости от потребительского сегмента, времени и региона продаж и т.п.).

Система ступенчатого снижения цен (в зависимости от фазы жизненного цикла продукта, ценовой эластичности спроса, поведения конкурентов и т.п.).

5.3. Прибыль и рентабельность

Прибыль – обобщающий показатель хозяйственной деятельности фирмы. В самом общем виде прибыль – это доход фирмы за вычетом ее издержек.

Pr=TR-TC

Напомним, что в фундаментальной экономической теории существуют понятия «экономическая прибыль» И «бухгалтерская прибыль», существование которых связано с явными и скрытыми издержками.

ФУНКЦИИ ПРИБЫЛИ :

Контрольная. Прибыль отражает результат хозяйствования предприятия. Она - показатель эффективности его функционирования.

Стимулирующая. Прибыль - источник финансирования расширенного воспроизводства. Фирма может за счет прибыли расширять производство.

Распределительная. Средства из прибыли при ее распределении поступают в качестве доходов в госбюджет – через уплату налогов и домашним хозяйствам - через выплату доходов владельцам капитала, собственникам предприятий и работникам в виде премий из прибыли и участия в прибылях.

ПОКАЗАТЕЛИ ПРИБЫЛИ

Балансовая прибыль включает в себя:

Прибыль от реализации продукции – результат, полученный от основной деятельности предприятия. Исчисляется следующим образом:

Прибыльреализ. = Выручка от реализации без НДС и акцизов – Затраты на производство и реализацию

Прибыль от прочей реализации, которая исчисляется следующим образом:

Прибыльпрочей реализ. = Выручка от прочей реализации – Затраты на производство и реализацию объектов прочей реализации.

Финансовые результаты от внереализационных операций:

Сальдо штрафов;

Прибыль прошлых лет, выявленная в отчетном году;

Поступления по суммам дебиторской задолженности, списанной в прошлые годы;

Проценты, полученные по денежным средствам на счетах фирмы;

Доход от долевого участия в уставных капиталах других предприятий, доходы по ценным бумагам и т.п.

Доходы от сдачи имущества в аренду;

Недостача материальных средств, выявленная при инвентаризации.

Чистая прибыль исчисляется следующим образом: Валовая прибыль – Налоги – Процент по взятым кредитам.

Напомним, что в фундаментальной экономической теории существуют понятия «экономическая прибыль» и «бухгалтерская прибыль», существование которых связано с явными и скрытыми издержками (более подробно см. курс «Микроэкономика» и раздел, посвященный управлению стоимостью компании настоящего пособия).

Для обеспечения прибыльности производства предприятие должно соблюдать следующие правила:

Выбирать производство таких товаров, которые пользуются спросом («продавать не то, что произвели, а производить то, что можно продать»).

Использовать производственные факторы таким образом, чтобы издержки производства были ниже общественных.

Эффективно действовать в сфере обращения (как при сбыте продукции, так и при покупке производственных ресурсов).

Обеспечить стабильный экономический рост.

Управление прибылью включает в себя:

Анализ прибыли;

Планирование прибыли;

Пути повышения прибыли.

Анализ прибыли проводится в рамках анализа финансовых результатов хозяйственной деятельности.

Задачами этого анализа являются:

Оценка динамики показателей балансовой и чистой прибыли;

Анализ их составных элементов (показатели прибыли от реализации, прибыли от прочей реализации, внереализационных доходов, которые сопоставляются за ряд лет);

Выявление факторов, влияющих на прибыль;

Анализ показателей рентабельности;

Выявление резервов роста прибыли.

Анализ динамики балансовой и чистой прибыли необходим именно в сочетании один с другим, так как, например, может выявиться снижение темпов прироста чистой прибыли по сравнению с балансовой. Такая ситуация может сложиться вследствие роста налогов. Результатом может быть снижение заинтересованности предприятия в хозяйственной деятельности.

Выявление факторов, влияющих на прибыль необходим для определения направлений ее роста. Например, основная часть прибыли предприятия представлена прибылью от реализации продукции. На величину прибыли от реализации продукции влияют:

Себестоимость продукции;

Объем реализации;

Цены реализации

Следовательно, целесообразно провести:

Анализ себестоимости и путей ее снижения;

Поиск путей повышения объема реализации, и, следовательно, расширения объема производства и приведение ассортимента производимой продукции в соответствие со спросом;

Проанализировать и рассчитать цену.

Повышение эффективности использования основных фондов и оборотных средств благотворно влияет на размер получаемой прибыли. Возможны следующие направления:

Снижение стоимости основных фондов (например, за счет ликвидации излишнего оборудования);

Уменьшение амортизационных отчислений в расчете на единицу производимой продукции (например, за счет внедрение высокопроизводительного оборудования);

Улучшение использования оборотных средств, прежде всего за счет снижения их стоимости и ускорения оборачиваемости.

Главной задачей планирования прибыли является ее максимизация. Планирование прибыли производится раздельно по всем видам деятельности предприятия. Раздельное планирование связано с тем, что различные виды деятельности по-разному облагаются налогом. В процессе планирования прибыли рассматриваются различные варианты производственной программы и выбирается производственная программа, максимизирующая прибыль.

Следует помнить, что прибыль по товарному выпуску и прибыль от реализованной продукции различаются.

Прибыль по товарному выпуску получается, если из стоимости товарного выпуска в ценах реализации без НДС, акцизов, торговых скидок вычесть полную себестоимости продукции, рассчитанную по смете затрат на производство и реализацию.

Прибыль от реализованной продукции получается, если из планируемой выручки от реализации в ценах реализации без НДС, акцизов, торговых скидок вычесть полную себестоимости реализованной продукции.

Объем реализуемой продукции предстоящего периода вычисляется следующим образом: остатки нереализованной продукции прошлого периода плюс товарная продукция, планируемая к выпуску в предстоящем году минус остатки продукции, которая не будет реализовываться в предстоящий период.

ПРИМЕР.

Остатки продукции на начало года=100 ден.ед.

Выпуск товарной продукции за год=800 ден.ед.

Остатки продукции на конец года=50 ден.ед.

Объем реализации=100+800-50=850 ден.ед.

РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ

Чистая прибыль распределяется по следующим направлениям:

Резервный фонд;

Фонд накопления;

Фонд потребления;

Нераспределенный остаток.

EBITDA. ПРИБЫЛЬ ДО НАЛОГОВ, ПРОЦЕНТОВ И АМОРТИЗАЦИИ.

Прибыль до налогов, процентов и амортизации (Earnings Before Interest, Tax, Depreciation and Amortization; EBITDA) - показатель прибыли компании до вычета налога на прибыль, начисленных процентов по кредитам и амортизации.

Показатель EBITDA используется для долгосрочной оценки эффективности операций компании. Он представляет прибыль компании освобожденную от влияния налогового окружения и способов финансирования, а также от влияния организации учета в части амортизации. Это позволяет сравнивать отчетность различных компаний, а также эффективность работы данной компании в разные периоды. Несмотря на то, что непосредственно в расчетах финансовых коэффициентов EBITDA используется не часто, в качестве самостоятельного параметра он широко распространен. Показатель используется при проведении сравнения данного предприятия с отраслевыми аналогами, позволяет определить эффективность деятельности компании независимо от её задолженности перед различными кредиторами и государством, а также от метода начисления амортизации.

Расчёт EBITDA

Показатель EBITDA рассчитывается следующим образом:

Чистая прибыль + Расходы по налогу на прибыль - Возмещённый налог на прибыль (+ Чрезвычайные расходы) (- Чрезвычайные доходы) + Проценты уплаченные - Проценты полученные = EBIT + Амортизационные отчисления по материальным и нематериальным активам - Переоценка активов = EBITDA

РЕНТАБЕЛЬНОСТЬ

Рентабельность рассчитывается следующим образом.

Рентабельность = Балансовая прибыль/(Среднегодовая стоимость основных производственных фондов+Среднегодовой остаток нормируемых оборотных средств)

Рентабельность = Чистая прибыль/(Среднегодовая стоимость основных производственных фондов+Среднегодовой остаток нормируемых оборотных средств)

Факторы, влияющие на рентабельность:

Прибыль.

Эффективность использования основных производственных фондов.

Эффективность использования оборотных средств

Увеличение прибыли приводит, при прочих равных условиях, к росту рентабельности. Прибыль может увеличиться вследствие:

Увеличения объема выпуска;

Повышения удельного веса продукции с более высокой рентабельностью в выпускаемой продукции;

Снижения себестоимости продукции;

Повышения цена на продукцию и т.д.

ПРИМЕР 1.

Объем реализации увеличился с 1200 тыс.руб. до 1500 тыс.руб. Доля прибыли в стоимости продукции не менялся и составил 0,12.

Увеличение прибыли=(1500-1200)*0,12=36 тыс.руб.

ПРИМЕР 2.

Исходные данные примера №1, но удельный вес изделий с рентабельностью, выше средней в прошлом году составил 0,2, а в текущем = 0,25. Показатель средней рентабельности = 12%, повышенной рентабельности – 15%.

Увеличение прибыли=(1500*0,25–1200*0,2)*(0,15–0,12)=4,05 тыс.руб.

Если прибыль выражается в абсолютном выражении, то рентабельность – это относительный показатель результативности производства. Он отражает уровень прибыльности относительно определенной базы. Показатели рентабельности (доходности) предприятия позволяют дать оценку его финансовых результатов и эффективности. К этим показателям обычно относят уровень рентабельности, который выражается как отношение того или иного вида прибыли к какой-либо базе. Разные показатели отражают разные стороны деятельности предприятия.

Эффективность работы предприятия может определяться лишь системой показателей рентабельности. Эта система включает в себя пять групп показателей:

Рентабельность продукции,

Продаж,

Активов,

Собственного капитала

Прочие показатели.

Первая группа показателей – это рентабельность продукции, которую можно выразить двумя способами.

Рентабельность единицы продукции (Rпрод) определяется как отношение прибыли (Pr) к себестоимости (TC). Rпрод. = Pr / TC . Роль этого показателя состоит в том, что с его помощью дается оценка затрат предприятия на единицу выпускаемой продукции.

расчет рентабельности с учетом доходности на вложенный капитал.

Rвложенный капитал = (Вложенный в данное производство капитал х Уровень доходности на вложенный капитал, предусмотренный инвестиционным проектом) : (Себестоимость единицы продукции х Объем реализации в натуральном выражении),

Вторая группа показателей рентабельности – это рентабельность продаж, которая рассчитывается по следующей формуле:

ROS = прибыль от реализации / выручка от реализации,

Рост этого показателя может отражать:

рост цен на продукцию при постоянных затратах

увеличение спроса и соответственно снижении затрат на единицу продукции.

Уменьшение этого показателя отражает обратные тенденции.

Кроме того, этот показатель показывает долю прибыли в выручке от реализации. Именно с помощью этого показателя предприятия может принять решение по поводу выбора пути увеличения прибыли: снижать себестоимость или увеличивать объем производства.

Данный показатель, рассчитанный на основе чистой прибыли, называют коэффициентом чистой прибыли.

Третья группа показателей рентабельности (ROA, ROI) – рентабельность активов или инвестиций:

ROA = прибыль предприятия (может использоваться прибыль от реализации, валовая или чистая)/ средняя величина активов (имущества) предприятия за определенный период,

Этот показатель отражает эффективность вложенных в предприятия денежных средств. В зависимости от ситуации может использоваться тот или иной вид прибыли, но в большинстве случаев оценка ведется по прибыли до налогообложения, т.е. по валовой, и по прибыли после налогообложения, т.е. по чистой прибыли.

Четвертая группа показателей рентабельности – рентабельность акционерного или собственного капитала. Этот показатель занимает особое место, так как отражает отдачу или доходность главного вида средств, используемых предпринимателем, - собственных средств.

ROE = ЧП/ ПIII,

где:

ROE – рентабельность акционерного капитала (Return on Equity);

ПIII – средняя величина собственного капитала предприятия за определенный период.

Этот показатель демонстрирует эффективность собственных средств, т.е. чистую прибыль, полученную на вложенный рубль, а кроме того, он показывает степень риска предприятия, отражающую рост ROE.

К пятой группе показателей рентабельности относятся все прочие показатели. Это прежде всего показатели рентабельности акций.

Прибыль на 1 акцию:

EPS = ЧПА /КА,

где:

ЧПА – чистая прибыль, предназначенная акционерам;

КА – среднее число обращающихся за год акций.

Отношение рыночной цены акции к доходу на нее составит:

Р /E = РЦА /EPS,

где:

РЦА – рыночная цена акции.

Показатель выплаты дивидендов равен:

PR = ДВ / ЧП,

где:

ДВ – сумма дивидендов, выплачиваемая из чистой прибыли.

5.4. Финансы организации (предприятия).

Финансовые результаты деятельности предприятия являются предметом дисциплины «Анализ финансово-экономической деятельности. Поэтому в данном параграфе рассматриваются лишь некоторые ключевые вопросы, связанные с оценкой финансового состояния предприятия.

Понятие финансы предприятия отражает формирование, распределение и использование доходов и накоплений данного субъекта хозяйственной деятельности. Финансовые ресурсы предприятия составляют денежные ресурсы, находящиеся в его распоряжении.

Денежные средства предприятия проходят три стадии кругооборота:

Первая стадия – расходы на подготовку к производственно-хозяйственной деятельности.

Вторая стадия – производство.

Третья стадия – реализация готовой продукции.

Субъекты финансовых отношений предприятия:

Государство.

Хозяйствующие субъекты вне предприятия:

Финансово-кредитные институты;

Поставщики;

Покупатели.

Структурные подразделения предприятия.

Работники предприятия, включая менеджеров.

Собственники предприятия.

ОСНОВНЫЕ ВИДЫ ФИНАНСОВЫХ РЕСУРСОВ:

Собственные и приравненные к ним средства.

Уставный капитал.

Доходы:

Прибыль от основной деятельности.

Прибыль от других видов деятельности (НИОКР, финансовые операции и т.д.).

Другие виды доходов.

Поступления.

Амортизационные отчисления.

Выручка от реализации выбывшего имущества.

Средства, мобилизуемые на финансовом рынке.

Средства от продажи собственных акций.

Средства от продажи собственных облигаций.

Средства от продажи иных ценных бумаг.

Кредитные инвестиции.

Средства, поступающие в порядке перераспределения.

Штрафы, пени, неустойки.

Активы, полученные безвозмездно (в том числе по договорам дарения).

Поступления из госбюджета.

Страховые возмещения.

Функции, выполняемые финансами предприятия:

Распределение выручки от реализации продукции.

Материальные затраты на производство и реализацию продукции.

Валовый доход

Заработная плата работников.

Прибыль:

Платежи из прибыли в бюджет;

Расчеты по кредитам;

Нераспределенная прибыль

Финансовый контроль.

Все доходы предприятия традиционно делятся на две части: доходы от основной деятельности и прочие. К прочим доходам относятся:

Операционные доходы:

Доходы от предоставленных во временное пользование активов фирмы;

Доходы от предоставления прав, возникающих из патентов и других видов интеллектуальной собственности;

Доходы от участия в капитале других фирм, включая доходы от вложений в ценные бумаги;

Процентные доходы (в том числе от банков).

Внереализационные доходы:

Прибыль прошлых лет, выявленная в отчетном году;

Курсовые разницы;

Суммы дооценки активов и т.д.

Чрезвычайные доходы

Основные показатели финансового состояния предприятия:

Рентабельность.

Рентабельность продаж. Показывает, какая прибыль получена с каждого рубля реализованной продукции. Нормативное значение 0,2-0,5.

Rпродаж = Прибыль от реализации/Объем реализации

Рентабельность имущества. Показывает, какая прибыль получена с каждого рубля, вложенного в активы предприятия.

Rимущества = Чистая прибыль/Среднегодовая величина чистых активов

Рентабельность собственного капитала. Показывает эффективность использования средств, принадлежащих собственникам предприятия.

Rкапитала = Чистая прибыль/Среднегодовая величина собственного капитала

Рентабельность продукции. Показывает эффективность затрат на производство продукции.

Rпродукции = Прибыль от реализации/Затраты на производство и реализацию

Общая рентабельность производства. Показывает результативность производственной деятельности.

Rпроизводства = Балансовая прибыль/Среднегодовая стоимость основных фондов и нормируемых оборотных средств

Рентабельность инвестиций. Показывает степень эффективности инвестирования.

Rинвестиций = Прибыль (до уплаты налогов/Инвестированные средства

Показатели платежеспособности.

Общий коэффициент покрытия. Показывает достаточность средств для погашения краткосрочных обязательств. Нормативное значение – не менее 1.

К покрытия = Текущие активы/Текущие пассивы

Коэффициент срочной ликвидности.

К срочной ликвидности = Денежные средства+Краткосрочные ценные бумаги+Мобилизованные средства в расчетах с дебиторами/Краткосрочные обязательства

Коэффициент ликвидности при мобилизации средств. Нормативное значение – не менее 0,1

К ликвидности = Материально-производственные запасы/ Краткосрочные обязательства

Коэффициент обеспеченности собственными средствами.

К обеспеченности = Собственные оборотные средства/Общая сумма оборотных средств

6. Планирование деятельности организации (предприятия). Экономическая стратегия предприятия.

Экономическая стратегия предприятия - выбор целей развития и средств их достижения на определенный период. От того насколько выбранная стратегия соответствует общим процессам в народном хозяйстве, в решающей степени зависит конкурентоспособность предприятия.

Внешние и внутренние факторы выбора экономической стратегии:

Внешние.

Структура рынка, формы и уровень конкуренции;

Инфляция, ее темпы и характер;

Экономическая политика государства;

Место национальной экономики на мировом рынке и др.

Внутренние.

Производственные ресурсы предприятия;

Финансовые ресурсы предприятия и др.

Уровни конкурентоспособности предприятия.

Первый уровень. Небольшие предприятия, имеющие свою рыночную нишу. Номенклатура выпускаемой продукции ограничена. Производственная программа формируется на основе заказов.

Второй уровень. Следование за ведущими предприятиями в отрасли в отношении уровня издержек, технологии и т.д.

Третий уровень. Активное воздействие системы управления на производство. Высокий уровень организации производства.

Четвертый уровень. Производственная программа основана на выпуске профильной продукции. Производственный процесс стандартизирован. Высокий уровень механизации и автоматизации производства, высокое качество продукции.

Типы экономической стратегии.

В зависимости от хозяйственной ситуации предприятие выбирает ту или иную комбинацию нижеперечисленных стратегий.

Стратегия первого типа (стратегия кумулятивной прибыли). Рассчитана на получение более высокой прибыли на длительном отрезке времени. Ради этой цели приносится в жертву краткосрочная прибыль (так как внедрение НИОКР и т.п. приводит к замедлению оборачиваемости капитала, омертвлению средств и другим негативным для краткосрочной прибыли последствиям).

Виды стратегии первого типа:

Стратегия минимизации издержек производства. Прибыль увеличивается в результате уменьшения затрат. Затраты уменьшаются в результате применения новой техники, технологии, роста концентрации производства, увеличения серийности выпуска.

Стратегия «доли рынка». Стратегия расширения доли рынка сбыта. Эффективность производства повышается за счет ускорения оборота и роста объема сбыта. Конкурентное превосходство достигается за счет более высокого качества продукции.

Стратегия инновационного программирования НИОКР. Создание и внедрение прогрессивной технологии, разработка принципиально нового продукта.

Стратегия второго типа (стратегия краткосрочной прибыли). Рассчитана на оптимизацию текущих финансовых показателей, максимизацию краткосрочной прибыли посредством искусственного завышения цен, спекуляции и т.п.

Виды стратегии второго типа:

Стратегия максимизации издержек (искусственного завышения издержек). Увеличение прибыли при отсутствии отраслевой конкуренции (например, за счет государственных субсидий, как в случае завышения цен на военную продукцию, производимую по государственному заказу).

Стратегия перекладывания издержек производства на потребителя. Увеличение прибыли при отсутствии конкуренции (характерно для РФ).

Имитационное программирование НИОКР. Обновление продукции за счет мнимых улучшений (упаковка, цвет и т.п.).

Стратегия манипулирования инвестиционным портфелем. Получение основной прибыли от операций с ценными бумагами.

Этапы выбора стратегии.

Составление прогноза.

Анализ внешней среды.

Прогнозирование сбыта.

Разработка товарной стратегии.

План производства и реализации;

Формирование ассортимента;

Планирование нового продукта.

Разработка производственной программы (системы плановых заданий по выпуску продукции установленной номенклатуры, ассортимента и качества).

Основные показатели производственной программы:

Номенклатура (наименование видов продукции с указанием количества и сроков выпуска);

Товарная продукция;

Незавершенное производство

Валовая продукция.

Производственная мощность предприятия – максимальное количество продукции соответствующего качества и ассортимента, которое может произвести предприятие (его подразделение) в единицу времени при полном использовании основных производственных фондов в оптимальных условиях их эксплуатации.

Диверсификация

Обычно к диверсификации фирма прибегает, когда большинство ее продуктов достигло зрелости в своем жизненном цикле.

Типы диверсификации:

Диверсификация, связанная с основным видом деятельности фирмы (пример – Шатурская мебельная фабрика, включившая в свой состав производство ДСП).

Диверсификация, не связанная с основным видом деятельности (пример – продажа керамических сувениров компьютерной фирмой).

Возможными целями диверсификации могут быть:

Более полное за счет загрузки недозагруженных мощностей и более эффективное за счет синергетического эффекта использование ресурсов.

Увеличение масштабов бизнеса, так как крупной компании обеспечен более легкий доступ к административным и финансовым ресурсам.

Переход от бизнеса с падающей нормой прибыли к более доходному.

Страховка от возможного риска в отдельной отрасли (принцип «не класть все яйца в одну корзину»).

Обеспечение сбалансированного портфеля заказов, что позволяет уменьшить риск конъюнктурного спада.

Возможность использования в новых отраслях наработок в области управления и иных.

Убытки по одним направлениям бизнеса покрываются прибылью по другим направлениям.

Внутрифирменное планирование

Ключевую роль в разработке экономической стратегии предприятия играют планирование и прогнозирование. Под стратегически планирование понимается определение тенденций развития предприятия, выбор направления его деятельности.

Процесс внутрифирменного планирования осуществляется следующим образом:

Первый шаг. Сбор и анализ информации о внешней среде предпринимательской деятельности. То же – о внутренней среде фирмы.

Второй шаг. Определение миссии фирмы.

Третий шаг. Стратегический анализ. Разработка вариантов стратегии фирмы.

Четвертый шаг. Выбор окончательного варианта стратегии и разработка стратегического плана.

Пятый шаг. Разработка тактического плана. Разработка конкретных программ.

Шестой шаг. Определение контролирующего механизма, контрольных параметров и т.п.

Последовательность действий при планировании:

Разработка общих целей;

Определение детализированных целей на заданный период;

Определение путей и средств достижения поставленных целей;

Контроль за достижением поставленных целей путем сопоставления плановых показателей с фактическими и корректировка целей.

Планирование носит вероятностный характер, так как данные, на которые оно опирается, не могут быть полными. Например, некоторые аспекты функционирования рыночной экономики (такие, как действия конкурентов, политическая обстановка и др.) не поддаются точной оценке и/или носят вероятностный характер. Альтернативой планированию является механизм принятия решений, базирующийся на интуиции и опыте. На практике оба механизма принятия решений существуют во взаимосвязи, так как невозможно и нецелесообразно спланировать все принимаемые решения. Последнее обстоятельство связано с тем, что может отсутствовать достоверная и/или достаточная для составления плана информация; затраты на планирование превышать результаты реализации плана и т.п.

Планирование имеет две стороны:

Социально-экономическую - определяется социально-экономическими условиями. Считается, что социально-экономическая сторона планирования должна быть ведущей в постановке целей планирования и выборе средств их реализации.

Организационно-техническую - определяется степенью развития кооперации труда и зависит от уровня развития средств и методов планирования.

Планирование носит информационный характер. Первой стадией является выявление и формулировка проблемы, что включает сбор и обработку информации и оценку последствий возможных вариантов плановых решений. После принятия планового решения оно реализуется. После реализации информация о полученных результатах передается в плановый орган. Этот орган на основе полученной информации оценивает результат и формулирует новые проблемы. Затем цикл повторяется.

Планирование повышает эффективность производства. Оно используется как средство определения и поддержания внутрифирменных пропорций, механизм координации различных работ и т.д.

Содержанием внутрифирменного планирования является разработка планов деятельности и развития фирмы, обеспечение желаемого уровня эффективности деятельности на основе рационального использования производственных факторов.

Виды планирования (виды планов):

В зависимости от временнóго периода, на который рассчитан план:

Краткосрочное планирование (до 1-2 лет);

Среднесрочное (до 3-5 лет);

Долгосрочное.

В зависимости от формы планирования:

Стратегическое;

Тактическое.

В зависимости от характера принимаемых решений, степени их обязательности:

Директивное;

Индикативное.

Стратегические планы составляются на период от 2-3 и более лет. Определяет общие направления деятельности фирмы, его предметом являются базисные процессы развития фирмы. Однако долгосрочные стратегические планы не могут иметь высокую точность и детализированность. Они дают укрупненную оценку целей и вариантов их достижения. Функции стратегического планирования:

Распределение ресурсов;

Адаптация к внешней среде;

Координация и регулирование хозяйственной деятельности;

Организационные изменения

Стратегическое планирование направленно на достижение целей, заявленных принятой стратегией фирмы в увязке с ресурсами достижения этих целей.

Тактическое планирование является средством реализации стратегических планов. Оно охватывает временной период до 2 лет. Оно более точно и детализировано, так как базируется на более полной и достоверной информации. В тактическом плане содержатся решения по конкретному распределению ресурсов для достижения стратегических целей. Принимаемые решения более конкретны и адресны. Они легче поддаются контролю.

Стратегический план определяет глобальную цель фирмы. Тактический – как именно эта цель может быть достигнута. Тактический план более детализирован и конкретен. Его реализация легче поддается контролю и подвержена меньшему числу рисков. Параметры тактического плана легче оценивать в количественных показателях.

Основные методы планирования:

Конкретно-исторический. Все процессы планирования рассматриваются в тесной связи с конкретной исторической обстановкой данной страны.

Системный. Он предполагает рассмотрение системы планирования как единого целого, а с другой стороны – предполагается возможность разделения системы на подсистемы и исследования их взаимодействия (предполагается, что каждая подсистема воздействует на другие подсистемы и на всю систему в целом). Таким образом, системный подход предполагает наличие

взаимодействия и взаимозависимости явлений и элементов системы;

целостности системы;

иерархичности системы;

наличие главного звена системы.

Комплексный. Означает рассмотрение явлений в их связи и взаимозависимости. Является более широким понятием, чем системный подход. Предусматривает:

Совместное использование методов исследований нескольких наук;

Рассмотрение всей совокупности целей планирования по уровням;

Рассмотрение проблем с точки зрения временных интервалов и т.д.

Эксперимент. Служит для апробации (проверки на практике) планируемых решений. Проведение эксперимента возможно, если при этом можно обеспечить обратимость его результатов. Для проведения эксперимента создается экспериментальная ситуация – условия, обеспечивающие чистоту эксперимента.

Моделирование. Создание аналога планируемого процесса, отражающего важнейшие черты последнего. Применяется, когда невозможен реальный эксперимент, либо он экономически (например, вследствие значительных затрат) неоправдан.

Методы социальных исследований. Применяются при планировании процессов, не поддающихся точному количественному измерению. Проводятся социологические исследования.

Основные принципы внутрифирменного планирования.

Обязательность применения планов в любой сфере деятельности.

Непрерывность планирования:

Разработка новых планов по окончании действия планов предыдущих периодов;

Скользящее планирование – корректировка плана по истечении части планового периода и/или составление обновленного плана, в котором увеличивается временной горизонт планирования.

Гибкость планирования – приспособление плана к изменяющимся условиям:

Введение плановых резервов по основным показателям;

Применение специального (эвентуального – на случай) планирования для различных ситуаций;

Использование оперативных планов для учета изменений;

Использование альтернативных планов.

Системность планирования, которая достигается следующими способами:

Наличие общей экономической цели;

Все сопряженные частичные планы структурных единиц фирмы во взаимосвязи должны составлять общий сводный план развития фирмы;

Включение в план всех факторов, которые могут иметь значение для принятия решений.

Сочетание координации и интеграции – если фирма имеет много структурных единиц и уровней управления, то планирование осуществляется на них не обособленно, а одновременно и во взаимосвязи.

Точность и детализация плана. План составляется с достаточно высокой степенью точности, а по мере перехода от оперативных краткосрочных планов к средне- и долгосрочным планам точность и детализация планирования могут уменьшаться вплоть до определения лишь основных целей и общих направлений развития фирмы.

Экономичность планирования – расходы на планирование должны быть соизмеримы с получаемыми от него доходами.

Оптимальность – должен обеспечиваться выбор наиболее эффективного варианта, который выражается в максимизации результативных показателей фирмы (например, прибыли) и/или минимизации затрат.

Связь уровней управления:

детализация планов «сверху - вниз»;

укрупнение планов «снизу - вверх»;

частичное делегирование полномочий.

Активное участие работников фирмы в процессе планирования (что усиливает мотивацию их поведения).

Реализация плана далеко не всегда бывает успешной. Причины таких неудач как объективные, так и субъективные.

Объективные:

Невозможность точного прогнозирования изменений рынка. Это связано как с многофакторностью рынка, что, само по себе, затрудняет прогноз, так и с отсутствием у фирмы полной информации о рыночной среде.

Приоритет краткосрочных целей над долгосрочными. Зачастую фирма ориентируется на решение текущих неотложных задач в ущерб стратегическим целям.

Отсутствие технической и кадровой базы для обработки и анализа больших объемов хозяйственной информации.

Субъективные:

Недостаточная квалификация работников, занимающихся плановыми разработками;

Особенности менталитета топ-менеджеров и/или собственников, которые недооценивают или переоценивают роль и возможности планирования, не владеют методикой теоретической оценки проблем и т.п.