Структура бюджетной системы рф

На основе представленной структуры бюджетной системы в Налоговом кодексе Российской Федерации планируется: уточнить перечень федеральных, региональных и местных налогов, а также выделить районные и поселенческие налог».

Основные положения проектов федеральных законов о внесении изменений и дополнений в Бюджетный и Налоговый кодексы Российской Федерации в части регулирования межбюджетных отношений содержат также уточнения разграничений бюджетных полномочий:

— установление и исполнение расходных обязательств;

— установление нормативов отчислений налоговых доходов;

— предоставлена межбюджетных трансфертов; — временное осуществление бюджетных полномочий;

— составление исполнение смет населенных пунктов, не являющихся муниципалитетами.

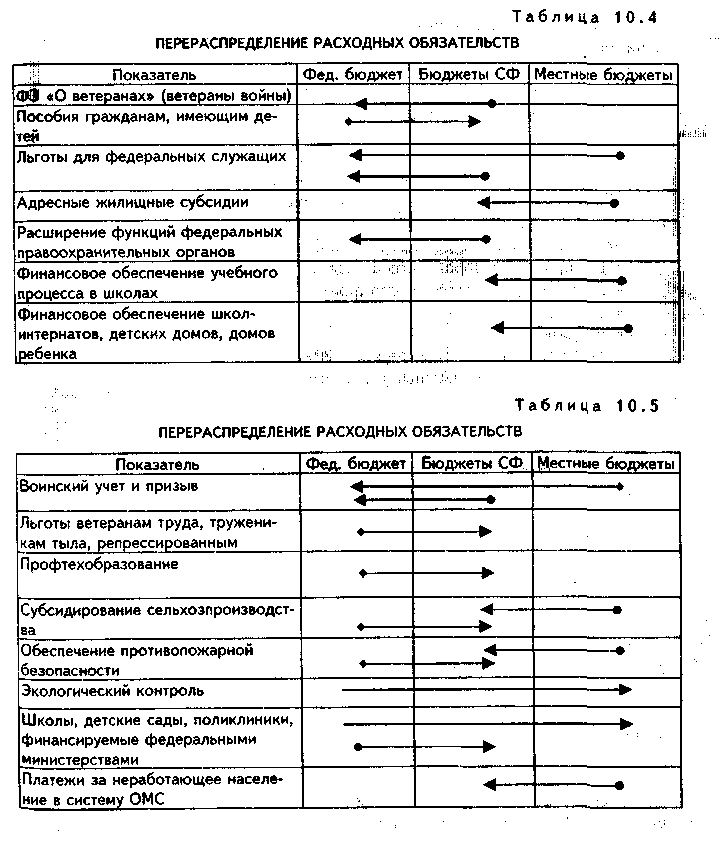

В табл. представлен вариант перераспределения расходных обязательств между бюджетами разных уровней власти. В результате данного перераспределения к 2005 г. наибольшее увеличение финансируемых расходных обязательств будет наблюдаться у бюджетов субъектов Российской Федераций — на 388,8 млрд. руб. В свою Очередь, наибольшее сокращение расходных обязательств коснется местных бюджетов — на 345,5 млрд. руб.

Принципы разграничения доходных источников, согласно новым проектам федеральных законов, включают в себя следующие положения:

1) к собственным доходам бюджетов относят все доходы, кроме субвенций;

2) отказ от расщепления региональных и местных налогов федеральными законами;

3) формирование единых нормативов в бюджеты субъектов Российской Федерации;

4) формирование единых нормативов в местные бюджеты;

5) возможность дифференциации нормативов отчислений от налога на доходы физических лиц в местные бюджеты.

Основные положения проектов федеральных законов о внесении изменений и дополнений в Бюджетный и Налоговый кодексы Российской Федерации в части регулирования межбюджетных отношений включают перечень межбюджетных трансфертов субъектам Российской Федерации и местным бюджетам.

Межбюджетные трансферты субъектам Российской Федерации:

• дотации из Федерального фонда финансовой поддержки регионов;

• субвенции из Федерального фонда компенсаций;

• субсидии;

• кредиты.

Межбюджетные трансферты местным бюджетам:

• дотации из региональных и районных фондов поддержки;

• субвенции из региональных фондов компенсаций;

• субсидии;

• кредиты.

Тенденции формирования межбюджетных отношений в Российской Федерации на современном этапе направлены на укрепление федеральной власти, оптимизацию бюджетно-налоговых отношений между разными уровнями власти, а также рост централизации доходов. Современные тенденции отвечают уровню бюджетно-налоговой децентрализации в России и не противоречат опыту федерализма в других странах. Попытки создания единой стратегии развития межбюджетных отношений можно обосновать также, исходя из важности, которую следует придавать задаче достижения макроэкономической стабильности, а также учитывая появление центробежных стремлений в Российской Федерации.