Характеристика готової продукції, її класифікація та формування її собівартості.

Готова продукція - це продукція (виріб, напівфабрикат, робота, послуга), що повністю закінчена обробкою на даному підприємстві, пройшла всі стадії технічного випробування (якщо вимагають відповідні її особливості), відповідає технічним умовам і стандартам, не потребує подальшої обробки на цьому підприємстві і здана на склад.

Класифікація готової продукції:

1. За формою:

- уречевлена (матеріальна);

- результати виконаних робіт;

- результати наданих послуг.

2. За ступенем готовності:

- готова продукція;

- напівфабрикати – продукти окремих технологічних фаз, якій повинні пройти одну або декілька технологічних фаз обробки, перш ніж стати готовою продукцією;

- незавершене виробництво;

3. За технологічною складністю:

- проста;

- складна:

а) супутня – це продукція отримана в одному технологічному циклі одночасно з основною, за якістю вона відповідає стандартам та призначена для подальшої обробки або відпуску споживачеві;

б) побічна – це продукція, що утворюється в комплексних виробництвах паралельно з основною і на відміну від супутньої продукції не потребує додаткових витрат [13, c. 374].

Положенням №473 визначено, що собівартість промислової продукції (робіт, послуг) - виражені в грошовій формі поточні витрати підприємства на її виробництво і збут. Витрати на виробництво утворюють виробничу (заводську) собівартість, а витрати на виробництво і збут - повну собівартість промислової продукції. Також П(С)БО 16 містить перелік виробничих витрат, що входять до складу собівартості реалізованої продукції та виробничої собівартості.

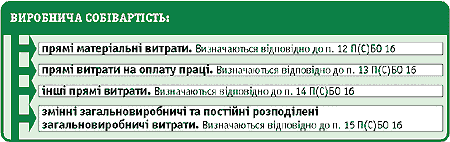

Виробнича собівартість

У свою чергу, виробнича собівартість складається з таких витрат

Для правильного визначення фактичної виробничої собівартості готової продукції, виконання робіт та послуг доцільно на кінець звітного періоду визначити залишки незавершеного виробництва, тобто незакінчену обробкою продукцію в процесі виробництва.

80. Документальне оформлення руху готової продукції.

Випуск продукції та передача її на склад оформлюється накладними, відомостями, приймально-здавальними документами, актами приймання, в яких вказується: дата, шифр цеху і складу, найменування продукції, номенклатурний номер, одиниці виміру, кількість, ціна за одиницю.

В бухгалтерії на підставі приймально-здавальних документів складається накопичувальна відомість випуску готової продукції, дані якої використовують для контролю за виконанням завдання по обсягу виробництва і для бухгалтерських записів на рахунках синтетичного обліку.

При надходженні готової продукції використовують наступні документи:

1) прибутковий ордер - призначений для оприбуткування матеріалів, які надійшли на підприємство від постачальника, або з переробки.;

2) податкова накладна - зазначаються такі реквізити: дата виписки податкової накладної; порядковий номер; продавець та покупець, їхні індивідуальні податкові номер, місце знаходження, номери телефонов, умова продажу; форма проведених розрахунків; дата відвантаження;

3) відомість 3.3 - по розрахунках з постачальниками та підрядниками, в якай зазначаються такі риквізити: порядковий номер операції; реєстраційний номер розрахунку; постачальник; залишок на початок місяця по дебету чи кредиту; суми за неприбувший товар; суми акцепта по рахунках постачання;;

4) картка складського обліку матеріалів - В сортових картках складського обліку, при якому в бухгалтерії складають або обробляють групувальні відомості оприбуткування продукції за її видами в розрізі підрозділів-виробників та за місцями зберігання; у картках або книгах складського обліку здійснюються записи про надходження і відпуск готової продукції та щоденно виводяться її залишки.;

5) довіреність.

При вибутті готової продукції на підприємстві використовують такі документи:

товарно-транспортна накладна;

лімітно-забірна картка;

вимога;

накладна на відпуск матеріалів на сторону;

договір (угода);

довіреність.