Митний тариф

Ф у н к ц і ї

Торгово-політичнаФіскальна

Захисна

Регулююча

Рис. 2.1. Функції митного тарифу

Дамо більше докладну характеристику даних функцій:

фіскальна - забезпечує необхідне поповнення дохідної частини бюджету;

захисна - охороняє вітчизняне виробництво (окремі національні галузі економіки) від надмірного рівня іноземної конкуренції, яким може бути нанесений істотний збиток;

регулююча - впливає на формування структури виробництва, на механізм ціноутворення, заохочує розвиток одних галузей і стримує розвиток інших;

торгово - політична (яка може розглядатися також як елемент регулюючої функції) - є інструментом непрямого впливу на економічну політику інших держав, відіграє певну роль у досягненні балансу економічних інтересів між країнами.

Таким чином, митний тариф є основним інструментом торговельної політики й державного регулювання внутрішнього ринку товарів України при його взаємозв'язку зі світовим ринком. Основні економічні завдання митного тарифу сформульовані в законі України "Про митний тариф України" від 1 січня 2008 р., яким передбачаються наступні міри:

- раціоналізація товарної структури ввозу товарів в Україну;

- підтримка раціонального співвідношення ввозу й вивозу товарів, валютних доходів і витрат на території України;

- створення умов для прогресивних змін у структурі виробництва й споживання товарів в Україні;

- захист економіки України від несприятливого впливу іноземної конкуренції. Протекціонізм полягає в тому, щоб за рахунок стягнення імпортних мит підвищити ціну ввезених іноземних товарів і зробити за рахунок цього більше конкурентноздатними свої власні товари;

- забезпечення умов для ефективної інтеграції України у світову економіку.

Багатоплановість і специфіка впливу митного тарифу на розвиток зовнішньоторговельних відносин й економіки країни в цілому вимагають зваженого підходу до визначення рівня ставок мит, тому що необхідно враховувати всю сукупність можливих економічних, а також соціальних наслідків.

2.5. Висновки по розділу 2

Митно-тарифне регулювання покликане всесвітньо сприяти цілям і завданням зовнішньоекономічної діяльності, а також забезпеченню безпеки країни й захисту загальнонаціональних інтересів. Методи митно-тарифного регулювання більшою мірою відповідають природі ринкових відносин і тому відіграють головну роль у регулюванні ЗЕД у сучасних умовах.

Проаналізувавши правову природу, сутність і співвідношення митних пільг і тарифних преференцій, їх місце в системі митних переваг, можемо підкреслити важливе значення зазначених питань для теорії та практики митної діяльності, процесів удосконалення сучасного митного законодавства, приведення його у відповідність до міжнародних норм і стандартів.

Митно-правовий інститут митних переваг належить до базових правових системних утворень митного права разом з митним контролем, митним оформленням і митним регулюванням. Під митними перевагами варто розуміти передбачений актом митного або податкового законодавства, а також укладеним в установленому порядку міжнародним договором України засіб митного регламентування, що полягає у стимулюванні учасників митних правовідносин до реалізації законних прав та інтересів шляхом надання митних пільг, тарифних преференцій, забезпечення функціонування механізму митних привілеїв. Залежно від того, в чому саме і щодо яких товарів і предметів полягає пріоритетність при проведенні митних процедур, митні переваги пропонується класифікувати на митні пільги, тарифні преференції й митні привілеї.

Митні пільги варто визначати як стимулюючий захід митної політики держави щодо надання додаткових прав або звільнення їх від виконання обов’язків перед державою в процесі митних відносин в односторонньому порядку або на умовах взаємності, суть якого – спрощення процедур митного контролю й оформлення, митного обкладення (за винятком імпортного або експортного мита) при переміщенні товарів і предметів через митний кордон держави.

Тарифні преференції пропонується означити як засіб митно-тарифної регламентації по наданню однією державою в односторонньому порядку або на умовах взаємності переваг товарам іншої держави або групи держав у виді звільнення від обкладення митом, зниження ставок мита, встановлення квот на преференційне ввезення товарів та інших предметів, повернення раніше сплаченого мита з метою полегшення їх доступу на внутрішньодержавний товарний ринок.

Митні привілеї, як заснований на принципі взаємності й міжнародних звичаях засіб митного регулювання у формі норм-доповнень або норм-вилучень, покликані сприяти виконанню офіційно уповноваженими на те особами представницьких функцій.

РОЗДІЛ 3

УДОСКОНАЛЕННЯ ЗАСТОСУВАННЯ МИТА ЯК ЗАСОБУ ПРОВЕДЕННЯ ТОРГОВО-ЕКОНОМІЧНОЇ ПОЛІТИКИ ДЕРЖАВИ

3.1. Втрати країни від впровадження тарифного захисту

Узагальнюючи результати впливу тарифу на споживачів, національних виробників і дохід держави, ми можемо оцінити сумарний вплив тарифного захисту на країну, що здійснює імпорт загалом.

Для аналізу нам слід ввести деякі обмеження до аналітичної моделі. Насамперед, необхідно з'ясувати, наскільки рівнозначними є ті грошові одиниці, якими вимірюється ефект для кожної групи, яких стосуються зміни від введення тарифів. Адже важливою є і суб'єктивна оцінка значущості кожної з таких груп.

Для спрощення попередніх суджень, ми зробимо застереження, що кожна грошова одиниця рівноцінна як для сторони, що виграла, так і для тієї, що програла.

Застосовуючи критерій рівнозначності грошей, доходимо висновку, що тариф слугуватиме джерелом чистих втрат не лише для країни, що здійснює імпорт, а й для всього світового господарства. Нам відомо, що втрати споживачів у грошовому виразі перевищують виграш виробників.

Окрім того, очевидно і те, що держава також отримує певний дохід від введення тарифів. Однак ліва частина графіка свідчить, що грошовий вираз збитків споживачів все ж таки перевищує сумарну величину доходу виробників та імпортних зборів, що надходять до бюджету держави.

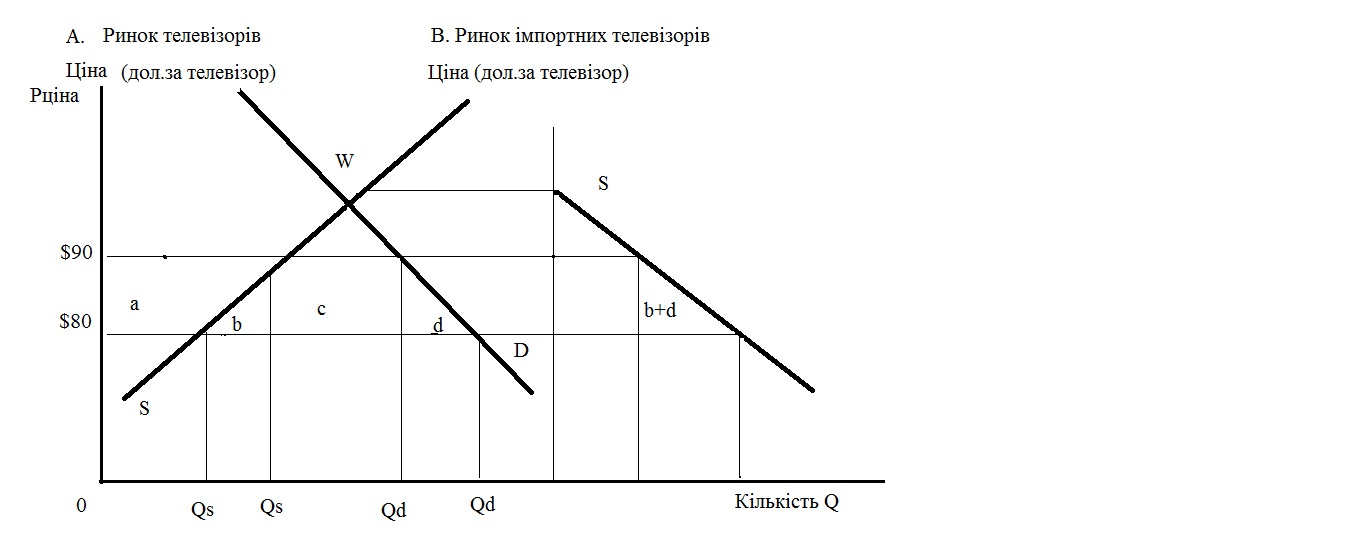

Рис. 3.1.Чисті національні втрати від введення національного тарифу.

Збитки, які завдаються державі, можна визначити й в інший спосіб. Права частина рис. відображає ринок імпортних телевізорів. Крива попиту на цьому ринку показує, на яку величину попит перевищує пропозицію за кожного рівня цін.

Ця величина вираховується відніманням внутрішньої пропозиції від внутрішнього попиту за кожного рівня цін, оскільки імпорт дорівнює попиту мінус внутрішня пропозиція. Оскільки ділянки b і d утворюються за одного й того ж рівня тарифів і відображають відповідно заміщення імпорту вітчизняним виробником і загальне зниження попиту, ділянка складає трикутник, висота якого дорівнює розміру тарифу, а основа — загальному скороченню імпорту.

Чисті втрати країни від введення тарифу, графічно зображені на рис. можна оцінити й емпірично. Для цього необхідно знати розмір власне тарифу і величину скорочення імпорту внаслідок введення тарифу. Як правило, це здійснюється шляхом визначення відносного зростання ціни, що відбулося за введення тарифу, початкового рівня ціни імпорту й еластичності імпорту від ціни, тобто чисті втрати країни від введення тарифу можна вирахувати, користуючись інформацією, що стосується лише імпорту.

Проаналізуємо економічний зміст твердження щодо переваг від міжнародної торгівлі і спеціалізації, втрачених внаслідок введення тарифу. Ділянка d, яку часто називають споживчим ефектом тарифу, характеризує втрати, які несе споживач країни, що здійснює імпорт, у результаті вимушеного зниження споживання.

Споживачі згодні заплатити за додаткову кількість імпортних телевізорів суму в межах 90 доларів, але тариф не дозволяє їм придбати їх за ціною, нижчою за 90 доларів. Втрати споживачів — абсолютний збиток, елемент загальної неефективності, спричиненої впровадженням тарифу.

Ділянка b свідчить про скорочення добробуту, зумовлене тим, що споживчий попит переключається з дешевшої імпортної продукції на дорожчу вітчизняну. Тариф стимулює зростання вітчизняного виробництва, яке заміщує імпорт, на величину. Передбачається, що внутрішня крива пропозиції, вона ж крива граничних витрат, має позитивний кут нахилу, тобто зміщується догори. Отже, виробництво кожного наступного телевізора обходиться все дорожче, збільшуються витрати виробництва з 80 до 90 дол.

Споживачі платять за телевізор понад 80 доларів, за які можна було б їх придбати за кордоном. Ці додаткові витрати, зумовлені зміщенням у бік дорожчого вітчизняного виробництва, складають виробничий ефект тарифу. На графіку — це ділянка Ь, яка також характеризує абсолютні витрати або ж частку, що платить споживач, яка не надходить ні державі, ні виробнику, тобто є різницею між витратами, обумовленими відволіканням внутрішніх ресурсів від іншої форми їх використання, і економією від того, що іноземним постачальникам не було сплачено за додаткову кількість телевізорів Qd і ефект виробників.

Початковий аналіз тарифу дозволяє розглядати ділянки Ь і d як чисті втрати від тарифу лише за певних передумов. Ключова передумова полягає в тому, що при зіставленні інтересів різних груп використовується критерій рівноцінності грошей.

Саме за допомогою цього критерію ми доходимо висновку, що ділянки а і с, що відповідають споживчим втратам, повністю перекривають виграш національних виробників і величину митних зборів держави. Таким чином ми виходимо на рівень чистих національних втрат — ділянка.

Якщо вважати, що суспільство повністю задовольняє попит споживачів на телевізори і долар виграшу виробника є важливішим, аніж долар споживчих втрат, то ділянки не можна визнати як чисті втрати країни від тарифу. За логікою початкового аналізу тарифу, ми можемо встановити, у скільки разів кожний долар виграшу виробників і держави вагоміше долара споживчих втрат, і застосовувати власний критерій до оцінки впливу тарифу на окремі групи і визначення.

У проведеному аналізі використовується також ряд інших застережень, що впливають на оцінку ефекту від введення тарифу.

По-перше, передбачається, що країна, яка здійснює імпорт, сама не може впливати на рівень світових цін.

По-друге, аналіз здійснювався без врахування балансу платежів між розглядуваними країнами, оскільки не враховувалося, що введення тарифу призведе до скорочення виплат іноземним постачальникам.

Насправді, зниження грошових витрат на придбання імпортної продукції тягне за собою або зміну курсу валют, або зміни платіжного балансу в напрямку додатного сальдо.

По-третє, аналіз здійснювався за припущення, що за умов вільної торгівлі виграші і втрати окремих суб'єктів є одночасно виграшами і втратами для суспільства в цілому. Лише введення тарифу стає фактором, що розмежовує суспільні й особисті інтереси.

Починаючи з кінця 50-х років, окремі економісти стали на практиці застосовувати різноманітні методи оцінки національних втрат від використання зовнішньоторговельних тарифів та інших торговельних обмежень. З цією метою використовувалися досить точні методи.

Але сама процедура ґрунтувалась на встановленні ділянки, аналогічної b+d на. Подібні методи спираються на інформацію, що стосується обсягів імпорту, імпортного мита та інших митних бар'єрів, а також оцінки еластичності попиту за ціною для кожного імпортованого продукту.

Проте існує багато причин, які не дають можливості прийняти стандартну зміну ділянки b+d за дійсну величину зміни національного добробуту, зумовленої тарифною політикою.

Виникає необхідність коригування подібних змін, що потребує з'ясування причин, що їх зумовлюють, На нашу думку, одна з суттєвих причин полягає в тому, що більшість подібних змін виникають через недооцінку наслідків встановлення торговельних бар'єрів.

По-перше, економісти, які твердили, що чистий національний збиток від тарифу складає незначну величину, доходили такого висновку на підставі її зіставлення з розміром ВНП. Але ВНП є вартісним показником великого масштабу порівняно з яким інші, безумовно, є «незначними». Зокрема, оцінка національного збитку для США розміром 1% ВНП складає водночас 10-20% всього імпорту країни.

Іншим аргументом є те, що втрати споживачів перевищують чисті національні втрати. Вважаємо, що цей аргумент є не зовсім коректним. Не слід забувати, що окремим групам торговельні бар'єри обходяться суттєво дорожче, аніж країні загалом.

Найчастіше ці бар'єри чинять неоднозначний вплив на матеріальний стан окремих груп населення, при цьому сукупний ефект може виявитися оманливо невеликим. Отже, вплив торговельних бар'єрів, що полягає в перерозподілі доходів всередині країни, перевищує їх вплив на добробут нації загалом.

Слід також акцентувати увагу на тому, що кожен торговельний бар'єр має свою адміністративну вартість. Застосування тарифу передбачає на кордоні митні служби, що потребує певних витрат на зарплату. Таким чином, частина доходів від введення тарифу, стає платою за саме існування цього торговельного обмеження. Проте праця людей, зайнятих на митниці, могла б бути використаною більш продуктивно. Тому частина коштів, що переходить від споживачів до держави, є суспільною втратою національних ресурсів.

Це означає, що при розрахунку чистих національних втрат від тарифу необхідно враховувати доходи від введення тарифів.

Крім того, протекціонізм стримує науково-технічний прогрес. Як правило, при оцінці наслідків тарифу припускається, що він ніяк не впливає на бажання національних виробників скорочувати витрати виробництва, що на графіку ілюструється зміщенням кривої граничних витрат донизу.

Ця передумова може виявитися хибною. Багато дослідників вважають, що будь-який захист виробників знижує стимулюючі мотиви пошуку технологічних змін, які б дали змогу знизити витрати.

Цій точці зору було протиставлено іншу, викладену в працях Шумпетера і Гелбрейта; а саме: великий обсяг валового прибутку, що потрапляє в розпорядження великих фірм, стає додатковими фінансовими ресурсами для здійснення науково-дослідних робіт і прискорення впровадження технологічних нововведень. Проте це твердження не було обґрунтовано емпіричними розрахунками.

Зрештою вплив тарифу на зміну обсягу імпорту може просто недооцінюватися. Оцінка впливу тарифу залежить від розміру відповідного йому скорочення обсягу імпорту. Але остання величина часто виявляється заниженою. На нашу думку, існує низка причин постійної недооцінки реакції імпорту на зміну цін.

По-перше, звичайні статистичні оцінки еластичності імпорту за ціною виявляються, як правило, короткостроковими, які є нижчими за довгострокові.

По-друге, ці показники ґрунтуються на аналізі великих товарних груп, що призводить до недооцінки цінової чутливості імпорту окремих специфічних продуктів, які мають високий коефіцієнт взаємозамінності.

По-третє, процедура встановлення справжнього рівня імпортних цін часто виявляється некоректною, що знову ж таки призводить до заниження цінової еластичності імпорту.

По-четверте, складність у встановленні реального значення еластичності пов'язана з необхідністю одночасного врахування різних факторів, що часто зумовлює недооцінку впливу тарифів та цін на обсяг імпорту.

Отже, вплив тарифів на обсяг імпорту, як правило, недооцінюється, що, у свою чергу, призводить до заниження розміру чистого національного збитку від тарифів.

Усі наведені нами зауваження щодо вдосконалення оцінки чистого національного збитку стосувались збільшення оцінки тарифного ефекту порівняно із попереднім рівнем. Проте можна навести низку прикладів, коли в результаті коригування тарифний ефект знижується.

Вже відзначалося, що початковий аналіз не враховує впливу тарифу на обмінний курс між валютами країн, залучених до торгівлі.

Оскільки зв'язок між валютним курсом та тарифом — незначний, то навіть проблеми валютної і торговельної політики можна розмежувати. На нашу думку, цей фактор необхідно враховувати.

Припустимо, що тариф зумовлює скорочення імпорту. Отже, зменшуються і валютні платежі, оскільки імпортна ціна або залишилася попередньою, або знизилася. Це означає, що розмір попиту на іноземну валюту, необхідну для придбання імпортних товарів, також зменшиться.

Але така зміна валютного курсу, у свою чергу, вплине на розмір у гривнях національного експорту та імпорту. Якщо іноземцям прийдеться на кожну гривню вітчизняного експорту платити більшу суму своєї валюти, то попит на нього скоротиться, і ціна в гривнях експортних товарів може навіть дещо знизитися.

Аналогічно, іноземні товари в гривнях будуть дешевшими, ніж вони коштували спочатку, оскільки на кожну гривню тепер можна купити більше одиниць іноземної валюти.

Таким чином, тариф може обмежувати зростання ціни імпорту у гривнях величиною меншою, ніж розмір самого тарифу. Якщо, наприклад, внаслідок введення 10-відсоткового тарифу вартість гривні в одиницях іноземної валюти збільшиться на 3%, то внутрішня ціна імпортованого товару в гривнях зросте лише на 7%.

Можна приблизно вирахувати й розмір зниження національного збитку, викликаний подібним взаємозв'язком тарифу й обмінного курсу. За запропонованою оцінкою цієї величини Джорджіо Басеві, чистий ефект від тарифу знижується пропорційно до участі валютного курсу в тарифному ефекті. Наприклад, якщо 10%- ний тариф знизив ціну іноземної валюти в гривнях на 3%, то кінцевий збиток від тарифу буде дорівнювати 70% від величини чистого збитку, розрахованої звичайним способом. Чим меншою є частка в сумарному імпорті товарів, що підлягають обкладенню новим тарифом, тим меншою буде відповідна зміна обмінного курсу.

Вважаємо, що необхідно також акцентувати увагу на тому, що зміна рівня тарифу зумовлює втрати, викликані переміщенням виробничих ресурсів. Традиційний аналіз провадиться за припущення, що крива внутрішнього попиту збігається з кривою граничних витрат як для окремих фірм виробництва телевізорів, так і для всього вітчизняного виробництва. Це припущення ґрунтувалось на тому, що будь-які трудові чи інші витрати, що використовуються при виробництві телевізорів, не є значним відлученням від якогось іншого їх використання, продуктивність якого приблизно дорівнювала б продуктивності в індустрії телевізорів і оплачувалася на тому ж рівні. Тобто малось на увазі, що працівники, зайняті у виробництві телевізорів, які отримують 5 гривень за годину, могли б знайти іншу не гірше оплачувану роботу. На підставі цього припускалось, що витрати фірм, які виготовляють телевізори, дорівнюють середнім суспільним витратам.

Вважаємо, що це твердження не є коректним. Доведемо нашу думку. Якщо в електронній чи іншій галузі виявилася б необхідність припинення найму робочої сили і вкладення матеріальних ресурсів, то цим працівникам не так вже й просто було б знайти собі таку роботу, де граничний продукт дорівнював би тій же величині. Становище, якого працівники набувають після звільнення, як правило, мало їх влаштовує, особливо, якщо нова робота пов'язана з необхідністю зміни місця проживання і спеціальності. Зазвичай звільнені працівники несуть значні матеріальні витрати в процесі пошуку нової роботи. Отже, витрати, пов'язані з необхідністю переміщення виробничих ресурсів, також мають братись до уваги при розрахунку чистого ефекту від зміни рівня тарифу.

Вплив структурних витрат на чистий національний збиток від тарифу залежить, насамперед, від того, вводиться новий митний тариф чи скасовується. Скасування імпортного мита, безумовно, призведе до звільнення працівників з галузей, що конкурують з імпортом, у нашому прикладі — з електронної. Працівники цієї галузі будуть мати матеріальні збитки до тих пір, доки не знайдуть собі нової роботи. Підприємці і власники акцій електронної промисловості також несуть втрати капіталу внаслідок більш високої конкурентоспроможності імпорту. Збиток, нанесений електронній промисловості зняттям тарифу, є реальним зниженням суспільного добробуту. Навіть, якщо платники податків через Державний бюджет і зможуть полегшити зниження доходів в електронній промисловості, втрати все ж залишаться, цього разу у вигляді податкового тягаря.

Очевидно, що розмір цих втрат необхідно вирахувати із виграшу, отриманого суспільством у результаті скасування тарифу.

Сучасні дослідження довели, що в деяких випадках структурні витрати можуть повністю нейтралізувати позитивний ефект від зняття тарифу.

Водночас, врахування структурних витрат не зумовлює зниження національного збитку від введення нового тарифу. Новий тариф на імпортні телевізори не призведе до звільнення працівників.

Навпаки, електронна промисловість розширить випуск продукції і збільшить кількість зайнятих. У цьому разі структурні втрати матимуть інші галузі економіки. Однією з них є експортне виробництво, яке в результаті може скоротитися. Причин для цього декілька.

По-перше, новий імпортний тариф зумовить зростання обмінного курсу національної валюти і призведе до скорочення експорту.

По-друге, введення нового тарифу може спровокувати іноземні держави до вжиття відповідних протекціоністських заходів, спрямованих проти національного експорту, що може призвести до втрати робочих місць і доходів в експортних галузях.

Таким чином, з урахуванням структурних витрат величина оцінки національного збитку від введення нового тарифу має збільшитися.

Врахування усіх «нюансів» при обрахуванні національного збитку від тарифів та інших торговельних бар'єрів — одна з актуальних проблем дослідників. Деякі «нюанси» мають дискусійний характер — важко оцінити національні збитки кількісно, але, безсумнівно, ця проблема може бути розв'язана коригуванням за допомогою запропонованих вище поправок.

3.2. Визначення фактичного та оптимального рівня митного тарифу

Відомо, що чим вищий рівень імпортного мита, тим більший захист отримують національні виробники від держави. Тому при аналізі наслідків від застосування митного тарифу необхідно з'ясувати, який рівень захисту забезпечує мито. Даний рівень можна визначити й емпірично. При використанні адвалорного мита сама його ставка визначає певний рівень захисту. Якщо ж використовується специфічне мито, то рівень захисту можна визначити, розділивши його величину на ціну до введення мита. Але визначення рівня захисту потребує економічних розрахунків. Для з'ясування, хто отримає виграш від введення митного тарифу, необхідно розглянути структуру виробництва.

Імпортне мито захищає не тільки національні фірми, що виробляють імпортозамінний товар, але й доходи працюючих на цих підприємствах, а також доходи галузей, що постачають для національного виробника сировину і матеріали. На стан фірми, яка виробляє телевізори, впливають також митні тарифи на комплектуючі: телевізійні плати, кінескопи і под.

Вважаємо, що для аналізу впливу тарифної політики держави на окреме підприємство необхідно побудувати повну модель взаємодії попиту і пропозиції, яка охоплювала б декілька галузевих ринків, що потребує розгляду поняття фактичного рівня захисного тарифу.

Фактичний рівень захисного мита імпортних товарів розраховується, виходячи з розміру мита, яке застосовується стосовно імпорту комплектуючих. Розмір мита визначається як величина, на яку збільшується в результаті функціонування всієї тарифної системи створена в даній галузі додана вартість одиниці товару.

Реальний рівень захисту для галузі визначається як:

(VT-VW)÷VW (3.1)

Де VW - додана вартість у галузі за умов вільної торгівлі; VT - додана вартість після застосування митного тарифу. Реальний рівень захисту національної галузі, що конкурує з імпортом при використанні митного тарифу, розраховується за формулою:

VT-VW:VW=tA+PC(tA-tC:PA-PC) (3.2)

де РA - світова ціна на товар,

Рс - світова ціна на комплектуючі, tA - ставка адвалорного мита на товар, tc - ставка адвалорного мита на комплектуючі. Визначимо фактичний рівень захисного мита на конкретному прикладі телевізорів. Припускаємо, що телевізор на світовому ринку продається за ціною 100$, з якої комплектуючі коштують 80$. Країна прагне розвивати галузь зі складання телевізорів. Для підтримки національного виробника телевізорів вона вводить адвалорне мито на імпортні телевізори, ставка якого дорівнює 25%. У такий спосіб, країна розширює ціновий діапазон для національних виробників до 125 дол. замість 100 дол. початкових. Але твердити, що рівень захисту національного виробника дорівнює 25%, неправомірно через те, що до введення митного тарифу складання телевізорів всередині країни було вигідним тільки в тому разі, якщо він дорівнював 20 дол. або менше. Після введення тарифу складання можна здійснювати навіть, якщо витрати складали б 45 дол. Таким чином, мито в 25% забезпечує складальникам телевізорів фактичний рівень захисного мита в 125%.

Тепер припустимо, що для стимулювання виробництва комплектуючих для телевізорів країна вводить 10% -ве мито на імпортні комплектуючі, підвищуючи їхню вартість з 80 дол. До 88 дол. до введення мита телевізори в країні доцільно було складати за 20 дол., після введення мита складання можна здійснювати, якщо це коштуватиме не дорожче 12 дол. .

Слід зауважити, що фактичний рівень захисного тарифу в окремій галузі може значно відрізнятися від розміру тарифу, що сплачується споживачем. Різницю між номінальним рівнем захисного тарифу і фактичним рівнем захисного тарифу проілюстровано на рис. за 25-відсоткового імпортного мита на телевізори і 10% мита на імпорт транзисторів, мікросхем та інших комплектуючих, необхідних для виробництва телевізора.

За вільної торгівлі за 25% -го тарифу на телевізори ціна телевізора 100 дол. і 10% -го тарифу на комплектуючі

Власне 25-відсотковий імпортний тариф на телевізори підвищить ціну і додану вартість кожного телевізора на 25$.10-відсотковий тариф на комплектуючі для цієї галузі збільшить їх внутрішні ціни на 8$ за кожний телевізор. Загалом обидва тарифи збільшать додану вартість одного телевізора тільки на 17$, це рівень захисту доданої вартості галузі розміром 85% її величини.

Проаналізувавши розрахунок фактичного рівня захисту галузі за формулою:

TФ=TH-AX×TIM:1-A (3.3)

де Тф - фактичний рівень митного захисту; Тн - номінальна ставка тарифу на кінцеву продукцію; Т. м - номінальна ставка тарифу на імпортні частини і комплектуючі;

A - частка вартості імпортованих компонентів у вартості кінцевого продукту, можна виявити певні закономірності:

• Якщо при виробництві кінцевої продукції не використовувались імпортні компоненти, то фактичний рівень захисного тарифу дорівнює номінальному.

• Якщо ставка митного тарифу на кінцеву продукцію і на імпортні компоненти однакова, то фактичний рівень захисного тарифу знову ж таки дорівнює номінальному Тф= Тн.

• Якщо ставка митного тарифу на кінцеву продукцію більша за ставку тарифу на імпортні компоненти, то ставка фактичного рівня захисного тарифу більша номінальної Т >Тм; і навпаки.

• Ставка фактичного рівня захисного тарифу зростає в міру збільшення частки імпортних компонентів кінцевої продукції.

• Ставка фактичного рівня митного тарифу Тф, знижується в міру зростання тарифу на імпортні компоненти; і навпаки.

• У випадку, якщо тариф на імпортні компоненти значно перевищує тариф на кінцеву продукцію, номінальна ставка тарифу може бути як додатною, так і від'ємною.

Даний приклад ілюструє два основних принципи, на яких ґрунтуються концепції сукупного ефекту протекціонізму, - доходи галузі або її додана вартість перебувають під впливом торговельних бар'єрів, що стають не тільки на шляху конкуруючої імпортної продукції, але й матеріалів, які використовуються у процесі виробництва даної продукції. І якщо кінцева продукція галузі захищається більш високим митом, ніж її проміжна продукція, фактичний рівень захисного тарифу перевищує його номінальний рівень. Тому необхідно розглядати не захист окремого суб'єкта, а господарської системи загалом в контексті витрати-виробництво.

На нашу думку, розрахунок фактичного рівня митного тарифу необхідно здійснювати не тільки при митному регулюванні зовнішньоекономічної діяльності, а й при виробленні ефективної торговельної політики. Так, у разі захисту вітчизняних виробників національної продукції ставка імпортного мита на готові вироби має значно перевищувати ставку мита при імпорті напівфабрикатів. Якщо ж необхідно захистити сектори економіки, що виробляють проміжну продукцію і при цьому стимулювати конкуренцію в секторах, які виробляють готову продукцію, то встановлюється високе імпортне мито на напівфабрикати, внаслідок чого номінальна ставка тарифу на готову продукцію буде мати більш низький, а інколи й негативний рівень діючого тарифного захисту, про що свідчить зарубіжний досвід. Так, номінальний і фактичний рівень митного тарифу на продукти харчування складають у США 4,7% і 10,6% відповідно, в Японії - 25,4% і 50,3%, в країнах ЄС - 10,1% і 17,8%. Практично двократне перевищення фактичного рівня митного тарифу за продуктами харчування над номінальним рівнем митного тарифу досягнуто за рахунок митного оподаткування харчових продуктів, з яких вони виготовляються. Тому фактичний рівень митного тарифу, а не номінальний рівень митного тарифу і є предметом переговорів при виникненні торговельних конфліктів між країнами.

Нині не можна назвати жодної країни, яка послідовно дотримувалася б принципів вільної торгівлі, теоретична модель якої була сформована Адамом Смітом і Давидом Рікардо. Швецькі вчені Є. Хекшер і Б. Олін, грунтуючись на теоріях абсолютних і відносних переваг, розробили теорію факторних пропорцій, яка стала основною в загальній теорії міжнародної економіки, побудованій на принципах вільної торгівлі.

Прихильники цієї теорії вважають, що вільна торгівля сприяє появі додаткових переваг, дає змогу уникнути витрат, пов'язаних з митним захистом, підвищує національний добробут і не потребує втручання держави.

Протекціоністська політика, навпаки, призводить до значних втрат, що знижує рівень добробуту в країнах-учасницях міжнародної торгівлі.

Детально проаналізувавши виграші і втрати від застосування митних тарифів, економісти дійшли висновку, що вони не є універсальним інструментом політики протекціонізму.

Як бачимо, теоретично модель вільної торгівлі досить аргументована. Але емпіричні перевірки виграшів і втрат від вільної торгівлі, детальний їх аналіз дали змогу аргументувати вигоду від введення митних тарифів.

Це, насамперед, стосується країн-монополістів, які спроможні впливати на світові ціни. Введення оптимального тарифу з метою покращання умов торгівлі, як правило, сприяє зростанню добробуту країни, і вигода перевищує втрату.

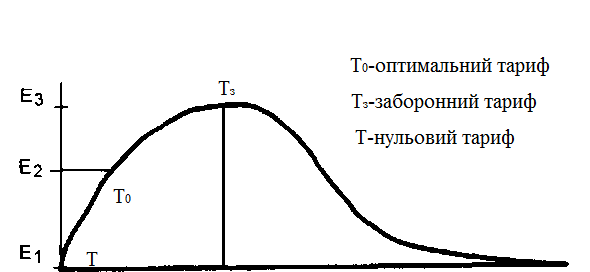

Під оптимальною ставкою тарифу - розуміють такий рівень ставки, який принесе чистий виграш, тобто забезпечить максималізацію рівня національного економічного добробуту. Дане становище країни - монополіста, що отримало назву монопсонії може існувати навіть у тому разі, коли на внутрішньому ринку жодна із національних фірм її не має. Яскравим прикладом монопсонії у світовій торгівлі є США. США на практиці використовують свою монопсонну владу в таких галузях світової торгівлі, як ринки телевізорів, мотоциклів, машин та ін. товарів.

Маючи таку владу над ціною зарубіжних постачальників, країна використовує дану перевагу за допомогою імпортного тарифу. Оскільки країна А вирішила застосувати невелику ставку імпортного мита стосовно товару X, то це зумовить зростання внутрішньої ціни, яку будуть сплачувати споживачі за іноземні товари. Але при монопсонії країни тарифна націнка разом зі збільшенням внутрішніх цін зумовить зниження ціни іноземного постачальника. Якщо іноземні постачальники зможуть забезпечувати виробництво і поставки до країни А меншої кількості товарів з більш низькими граничними витратами, то вони радше всього підуть на зниження продажної ціни товару X у країні А, для того щоб обмежити скорочення свого продажу в цій країні, а також щоб вистояти у ціновій конкуренції з товарами національного виробництва. Це і дасть змогу даній країні отримати виграш від застосування імпортного тарифу. Але незважаючи на те, що за весь обсяг імпортного товару X країні А вдалося виплатити нижчу ціну, внутрішня ціна на товар для споживачів на даному ринку в результаті застосування мита підвищиться.

Водночас, слід зауважити, що існує фактор, який негативно впливає на ефективність функціонування економіки країни А при введенні імпортного мита. Це скорочення обсягів імпорту.

Отже, можна констатувати, що існує певний позитивний рівень митного тарифу, причому досить невисокий, за якого країна А отримає більші переваги, ніж при використанні моделі вільної торгівлі. Розглянемо дану ситуацію на графіку.

Рис. 3.2. Національний виграш від введення тарифу

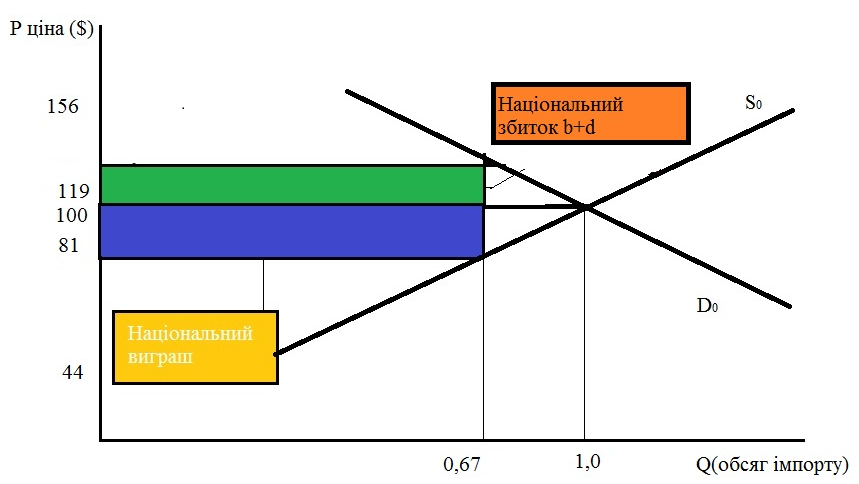

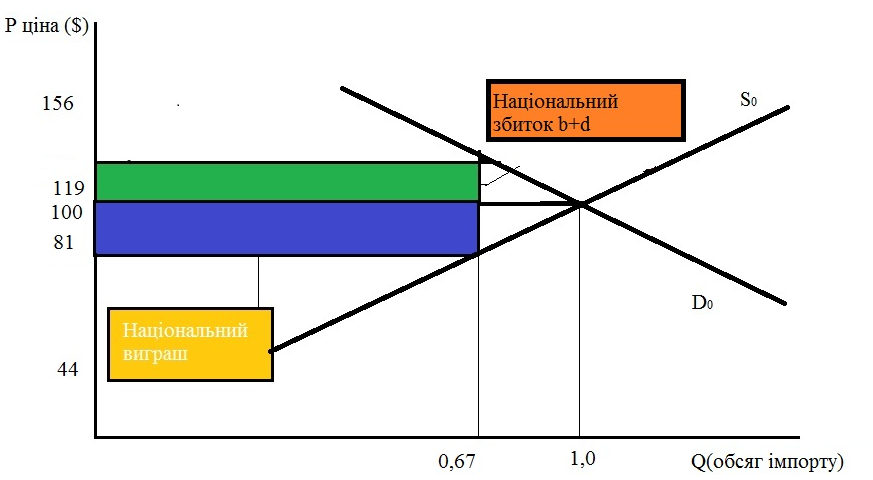

Припустимо, що країна А застосовує невелику митну ставку розміром 2$ США на товар X. Це приводить до збільшення внутрішньої ціни, яка стане 101$ США, при цьому світова ціна буде складати 100$, а ціна імпорту знизиться до 99$. В результаті відмови споживачів від покупки 0,02 млн. товарів X наслідком підвищення ціни на 1$ стане те, що країна А понесе певні збитки. Розмір їх буде незначним, тому що вони будуть перекриватися виграшем країни від інших 0,98 млн. одиниць товару X, імпорт яких до країни залишиться. Змусивши іноземних постачальників продавати даний товар на долар дешевше, країна А змушує оплачувати їх частину митного тарифу. Даний виграш у масштабі країни складатиме величину 1 $ х 0,98 од. товару щорічно, яка покриває абсолютні втрати, що виникають у результаті скорочення імпорту. Зрозуміло, що якщо невеликий рівень тарифу дає країні владу над цінами, то більш високий його рівень може привести до ще кращих результатів - хоча це можливо тільки до певної межі. Ставка тарифу може стати настільки високою, що закриє доступ імпорту до країни взагалі, і тоді експорт товарів до цієї країни стане для іноземних постачальників невигідним.

Тому тільки за невисокого номінального рівня тарифу на імпорт товарів велика країна має можливість визначати оптимальні ставки імпортного мита. Проаналізуємо дані висновки за допомогою графіка.

Рис 3.4.Оцінка оптимального тарифу

Як бачимо, без використання митного тарифу, економічний добробут великої країни знаходиться на рівні Е.

Припустимо, що країна А збирається ввести такий високий імпортний тариф, за якого весь імпорт товару X стане неприбутковим. На рис. такою ставкою тарифу є митний тариф, що перевищує 81$ за одиницю товару X. Він знижує ціну, яку отримує іноземний постачальник, до 119$. Такий тариф не може змусити іноземних постачальників продавати товар X в країні А за нижчими цінами. У даній ситуації вони взагалі відмовляться від поставок товару X до даної країни або шукатимуть контрабандних шляхів збуту.

Відсутність доходів від імпорту свідчить, що країна А не отримує переваг від міжнародної торгівлі товару X. Тому ставка оптимального тарифу завжди позитивна і знаходиться у проміжку між нульовою і заборонною ставками митного тарифу. Вона може розглядатися і розраховуватися як оптимальна знижка з ціни будь-якому покупцеві, який має монопсонну владу.

При цьому розрахунки за передумови лінійного характеру функцій попиту і пропозиції свідчать, що для великої країни виграш від покращання умов торгівлі перевищує виникаючі економічні втрати тільки у разі, коли ставка імпортного мита відносно невелика і якщо вона максимально перекладена на іноземного постачальника за рахунок пониження світової ціни на імпортний товар.

Оптимальний тариф як складова частина ціни, що сплачується іноземними постачальниками, дорівнює величині, зворотній еластичності імпорту. Тобто, чим нижче еластичність імпорту за ціною, тим нижча ставка оптимального тарифу.

Дану залежність можна сформулювати так: чим менш гнучка політика іноземних постачальників, які підтримують приблизно однаковий рівень імпорту, тим більша вірогідність отримання країною додаткових коштів за їхній рахунок, і навпаки, якщо еластичність їхніх поставок велика, а ціна світового ринку залишається незмінною, тим менше шансів у країни заробити додаткові кошти, оскільки вона не може вплинути на іноземних виробників і змусити їх продавати товари за нижчими цінами. У даному разі введення митного тарифу буде збитковим. Оптимальний тариф у даній ситуації дорівнюватиме нулю, тобто взагалі немає ніякого сенсу його вводити. На рис. графічно зображено вплив такого оптимального тарифу. Країна А має виграш від зниження ціни імпортованого товару X у розмірі ділянки, яка значно перевищує національні втрати споживачів, що дорівнює величині b+d.

Рис.3.5. Національний виграш від ведення митного тарифу, що впливає на ціну, яка встановлюється іноземним виробником.

Водночас слід зауважити, що навіть тоді, коли оптимальний тариф обумовлює економічний виграш однієї країни, світова економіка в цілому втрачає. Це пов'язано з перерозподілом доходів від однієї країни до іншої. Кожний долар виграшу країни А отримано тільки за рахунок іноземних постачальників. Світова ж економіка не отримала ніякого позитивного ефекту від подібного перерозподілу доходів за цінами. Але іноземні постачальники постраждали ще більше, вони втратили ще й величину /, у розмірі якої вони мали б отримати додатковий прибуток, якби митний тариф не зумовлював скорочення обсягів імпорту.

Отже, для світового господарства митний тариф залишається непривабливим. Світова економіка втратила сегменти в; d; /, які могли б бути перевагою, отриманою від міжнародної торгівлі, оскільки споживачі в країні А оцінюють іноземний товар X при обсягах імпорту в межах 1 млн. одиниць на рік вище, ніж витрати виробництва іноземних постачальників.

У даному разі світове господарство підпало під дію ефектів захисту і споживання, тобто понесло втрати від необхідності розвитку менш ефективного порівняно із зарубіжним національного виробництва, а також від скорочення внутрішнього споживання в інших країнах.

Крім того, не виключена ситуація, що на високий рівень оподаткування мита своїх товарів іноземна країна може відреагувати адекватно: або збільшити рівень оподаткування товарів країни А, або ввести податки на експорт своїх товарів до даної країни. Наслідком даної ситуації є створення однією або навіть декількома країнами власної системи торговельних бар'єрів для товарів з країни А. Критичною формою такої ситуації стають торговельні війни між державами. Як бачимо, й оптимальний митний тариф може призвести до значних негативних наслідків.

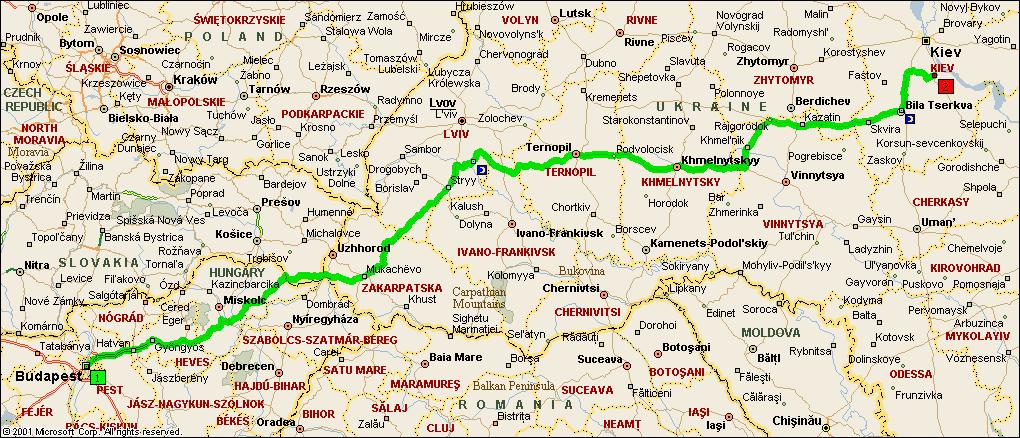

3.4. Розрахунок перевезення по маршруту Будапешт (Угорщина) - Обухів (Україна)

Для розрахунків перевезення необхідно підібрати автомобіль. Тягач – Renault Premium, напівпричіп – SНМІТZ, що здійснює міжнародні автоперевезення вантажів, який має наступні характеристики:

- базова витрата палива НL = 27 л/100км

- додаткова питома витрата палива НW = 1.3 л/100ткм

- споряджена маса напівпричепа Gпр = 7.7 т.

- вартість автомобільної шини Цш — 3000 грн/шт

- кількість коліс на ТЗ Пш = 12

- витрати ТО на один кілометр пробігу Сто = 0.3 грн.

Здійснюємо перевезення із Будапешт (Угорщина) до Обухова (Україна) загальна кількість кілометрів складає 1112,4

Часові параметри процесу доставки вантажу в міжнародному сполученні

Час їздки та відпочинку водіїв згідно з положеннями ЄУТР

Згiдно мiжнародної угоди про режим вiдпочинку i працi водiїв автопоїзд з бiльше, нiж одним причепом (напiвпричепом), або автопоїзд з вагою, бiльшою за 20 тонн, повинен супроводжуватись двома водiями або передбачати замiну водiя через 450 км. Кожний член екiпажу повинен мати безперервний 11 - годинний щоденний вiдпочинок на протязi доби, що є попереднім будь-якому моменту виконання одного з видiв виробничої дiяльностi. Вiдпочинок може бути скорочений до 9 годин не бiльше двох разів на протязi одного тижня при умовi, що вiдпочинок повинен бути використаний у мiсцi постійного проживання. При наявностi двох водiїв i вiдсутностi мiсця для сну, кожний член екiпажу повинен мати безперервний 10 - годинний щоденний вiдпочинок на протязi 27 годин, який є попереднім будь-якому моменту виконання виробничої дiяльностi. При наявностi мiсця для сну - не менше 8-годинного щоденного вiдпочинку на протязi 30 годин.

Перiоди вiдпочинку повиннi використовуватись поза транспортним засобом, а при наявностi мiсця для сну допускається використання транспортного засобу при знаходженнi його на стоянцi.

Загальний час керування транспортним засобом мiж двома послiдовними перiодами щоденного вiдпочинку не повинен перевищувати 8 год. Тривалiсть керування не повинна перевищувать 48 годин на протязi тижня та 92 годин на протязi двох тижнiв. Тривалiть безперервного керування не повинна перевищувати 4 годин, за виключенням тих випадкiв, коли водiй не може досягнути придатного пункту зупинки або мiсця призначення. У такому випадку тривалiсть керування може бути збiльшена на 30 хвилин. Для водiїв автопоїздiв перерва повинна бути не меншою однієї години. Ця перерва може бути замiнена двома перервами по 30 хвилин кожна, що розподiлені на протязi щоденного перiоду керування. Для водiїв, за виключенням водiїв автопоїздiв, при тривалостi керування не бiльше 8 годин, повинна бути надана перерва пiсля 4 год. роботи не менше, як 30 хвилин. Якщо тривалiсть керування перевищує 8 год., водiй повинен зробити 2 перерви по 30 хвилин кожна.

Кожному члену екiпажу надається щотижневий вiдпочинок в розмiрi 24 годин, якому повинен бути попереднім або слiдувати за ним перiод щоденного вiдпочинку.

Для порiвняння рiзних методiв органiзацiї руху автопоїздiв розглядаються такi характеристики, як час використання транспортного засобу на протязi доби, швидкiсть сполучення, максимально можливий пробiг. При розрахунках не враховуються можливi затримки на перетин кордонiв i припускається можливiсть замiни водiя або транспортного засобу в будь-якiй точцi маршруту, а також постiйний рух по магiстралi i можливiсть зупинки на вiдпочинок в будь-якому мiсцi.

Схема доставки вантажу Будапешт (Угорщина) - Обухів (Україна) зображена на рис. 3.6.

Рис. 3.6. Перевезення вантажу у міжнародному сполученні по маршруту Будапешт (Угорщина) - Обухів (Україна)

Таблиця 3.1

Графік руху з одним водієм

Реальний час |

Час, год:хв |

Відстань, км. |

Місце |

Дія |

Країна |

День 1 |

|||||

9:00 |

3:08 |

0 |

Будапешт |

рух |

Угорщина |

12:08 |

|||||

12:08 |

0:10 |

250.5 |

Пункт пропуску Угорщина Словаччина |

Проїжджає кордон Угорщина Словаччина |

Кордон Угорщина - Словаччина |

12:18 |

|||||

12:18 |

0:31 |

250.5 |

|

рух |

Словаччина |

12:49 |

|||||

12:49 |

0:45 |

292.7 |

|

Перерва на відпочинок |

Словаччина |

13:34 |

|||||

13:34 |

3:00 |

292.7 |

Пункт пропуску Словаччина-Україна |

Проїжджає кордон Словаччина-Україна |

Кордон Словаччина-Україна |

16:34 |

|||||

16:34 |

1:00 |

292.7 |

|

рух |

Україна |

17:34 |

|||||

17:34 |

12: 26 |

372.7 |

|

Кінець робочої зміни, відпочинок |

Україна |

6:00 |

|||||

День 2 |

|||||

6:00 |

4:00 |

372.7 |

|

рух |

Україна |

10:00 |

|||||

10:00 |

0:45 |

612.7 |

|

Перерва на відпочинок |

Україна |

10:45 |

|||||

10:45 |

4:00 |

852.7 |

|

рух |

Україна |

14:45 |

|||||

14:45 |

15:45 |

852.7 |

|

Кінець робочої зміни, відпочинок |

Україна |

6:00 |

|||||

День 3 |

|||||

6:00 |

4:15 |

852.7 |

|

рух |

Україна |

10:15 |

|||||

10:15 |

|

1112.4 |

Обухів |

Кінець маршруту |

Україна |

Таблиця 3.2

Графік руху з двома водіями

Реальний час |

Час, Год:хв. |

Відстань, км. |

Місце, водії |

Дія |

Країна |

День 1 |

|||||

9:00 |

3:08 |

0 |

Будапешт Водій 1 |

рух |

Угорщина |

12:08 |

|||||

12:08 |

0:10 |

250.5 |

Пункт пропуску Угорщина Словаччина Водій 1 |

Проїжджає кордон Угорщина Словаччина |

Кордон Угорщина - Словаччина |

12:18 |

|||||

12:18 |

0:31 |

250.5 |

Водій 1 |

рух |

Словаччина |

12:49 |

|||||

12:49 |

0:45 |

292.7 |

Водій 1 |

Перерва на відпочинок |

Словаччина |

13:34 |

|||||

13:34 |

3:00 |

292.7 |

Пункт пропуску Словаччина-Україна Водій 1 |

Проїжджає кордон Словаччина-Україна |

Кордон Словаччина-Україна |

16:34 |

|||||

16:34 |

1:00 |

292.7 |

Водій 1 |

рух |

Україна |

17:34 |

|||||

17:34 |

4:00 |

372.7 |

Водій 2 |

рух |

Україна |

21:34 |

|||||

21:34 |

0:45 |

612.7 |

водій 2 |

Перерва на відпочинок |

Україна |

22:19 |

|||||

22:19 |

4:00 |

852.7 |

Водій 2 |

рух |

Україна |

2:19 |

|||||

2:19 |

4:15 |

1112.4 |

Водій 1 |

рух |

Україна |

6:34 |

|||||

6:34 |

|

1112.4 |

Обухів, водій 1 |

Кінець маршруту |

Україна |

Підсумки щодо перевезення вантажу у міжнародному сполученні по маршруту Будапешт (Угорщина) - Обухів (Україна) з одним та двома водіями, заносимо у табл. 4.3.

Таблиця 3.3

Розподіл часу по маршруту Будапешт (Угорщина) - Обухів (Україна)

|

|

|

Час на рух по маршруту |

15 год. 54 хв. |

15 год. 54 хв.. |

Час простою |

|

|

на відпочинок водія |

28год. 41 хв. |

1:30 |

на кордонні |

3 год. |

|

на митниці відправлення |

24 год. |

|

на митниці призначення |

24 год |

24 год. |

∑ |

4 дні 22 год. 53 хв. |

2 дні 19 год. 54 хв. |

З двома водіями виходить економія часу майже на добу. І це в один бік. Для кругорейсу економія становитиме 2 доби. Щоб визначити доцільність цього, розрахуємо витрати для перевезення вантажу по маршруту Будапешт (Угорщина) - Обухів (Україна).

Економічні показники процесу доставки вантажу в міжнародному сполученні

1. Обчислюємо складові фонду заробітної плати ФЗП:

а) відрахування на соціальні заходи

![]() (3.4)

(3.4)

Ссз=1074*0,2=214,8 грн.

Ссз2 -для двох водіїв

Ссз2=(1074*2)*0.2=429,6 грн.

де

![]() - мінімальний оклад (1074 грн);

- мінімальний оклад (1074 грн);

Нсз - норматив відрахувань на соціальні заходи, % (Нсз=20).

б) час виконання оборотного рейсу (для визначення середньодобового пробігу), діб

![]() (3.5)

(3.5)

де L - відстань між пунктами відправлення і призначення;

l0 - середнє значення нульового пробігу, км; входить у формулу з коеф.2, оскільки цикл перевезення включає 2 нульових пробіги:

![]() (3.6)

(3.6)

l0

= 0,46 *![]() = 140,3 км

= 140,3 км

де S0 - площа країни прямого відправлення, км (93,03 тис. км2);

lзв - середнє значення порожнього пробігу по країні зворотного відправлення:

![]() (3.7)

(3.7)

lзв

= 1,43 *![]() = 785.65 км.

= 785.65 км.

де Sзв - площа країни зворотного відправлення, (603.7 тис.км2);

Vе - середня експлуатаційна швидкість (45 км/год);

tпр - автомобіле-дні простою під навантажувально-розвантажувальними роботами та при оформленні товарно-транспортних документів (2 дні).

Т=![]() діб

діб

Середньодобовий пробіг :

![]() (3.8)

(3.8)

lдоб=2*1112.4/7=318, км/добу

в) витрати на відрядження - згідно з діючими нормами (ЄВРО за 1 км перевезення вантажу по іноземній території) зображені у табл. 3.1.

Таблиця 3.1

Норми на відрядження по країнам

Країна |

Середньодобовий пробіг автопоїзду, км |

|||

|

350 |

450 |

550 |

>600 |

Чехія, Словаччина, Болгарія, Хорватія |

0.05 |

0.09 |

0.1 |

0.11 |

Данія Бельгія, Італія, Нідерланди, Люксембург, Швеція, Німеччина, Швейцарія |

0.05 |

0.08 |

0.095 |

0.1 |

Австрія, Франція |

0.05 |

0.075 |

0.09 |

0.1 |

Іспанія, Португалія |

0.025 |

0.06 |

0.07 |

0.085 |

Польща, Угорщина, Словенія, Румунія, країни СНД (крім України) |

$15 за добу |

|||

Україна |

30 грн. |

|||

Розрахунок витрат на відрядження (по країнах) у табл. 3.2

Таблиця 3.2

Витрати на відрядження по країнах

Ділянка маршруту |

Відстань |

Норми відшкодувань, € |

Сума відшкодувань, € |

Угорщина |

250,5 |

11.31/добу |

33,93 |

Словаччина |

42.2 |

0.05 |

2,11 |

Україна |

819,7 |

2.36 |

9,44 |

Разом |

1258.8 |

- |

45,48=500,28грн. |

Остаточно розмір заробітної плати визначаємо шляхом підсумовування складових:

ФЗП = ОКmin+Сcз+Свідр, (3.9)

ФЗП=1040.06 грн.

ФЗП2- для двох водіїв

ФЗП2= 968,60 грн.

2.Визначаємо витрати на автомобільне паливо:

![]() (3.10)

(3.10)

де HLan - лінійна норма витрати палива на пробіг автопоїзда, л/100 км, визначається як

HLan = HL + Hw * Gпр , л/100км. (3.11)

HLan= 26+1.3*7.56=35.8 л

де HL - базова лінійна норма витрати палива на 100 км пробігу, л/100 км,

Hw - додаткова питома норма витрати палива на 100 ткм, л/100 ткм (1.3л/100 ткм);

Gпр- споряджена маса причепа (напівпричепа),т; визначається за технічними характеристиками рухомого складу;

L - загальний пробіг за оборотній рейс, км;

W- транспортна робота, визначається як

W = q*γ* Lв, ткм

W=20*1*1112,4=22248, ткм

де q - вантажопідйомність транспортного засобу, 20 т;

γ - коеф. статичного використання автомобіля; визначається за

класом вантажу, γ=1;

Lв- пробіг автомобіля з вантажем, км;

Цл— ціна 1л палива, €; необхідно враховувати різницю в ціні палива в кожній країні та обмеження на безмитне ввезення палива на територію країн.

Тягач – Renault Premium, напівпричіп – SНМІТZ

Вартість палива та обмеження на безмитне ввезення на територію країн вказане у табл. 4.6

Таблиця 3.3

Дозволена ввізна кількість палива по країнах перевезення

Країна |

Вартість, €/л |

Дозволена кількість палива, л |

Угорщина |

1.2 |

200 |

Словаччина |

1.01 |

200 |

Україна |

0.67 |

повний бак палива (1000 – 1200) |

Розрахунок витрат на паливо представляємо по ділянках маршруту Будапешт (Угорщина) - Обухів (Україна), міжнародного перевезення у таблиці 4.7.

Таблиця 3.4

Розрахунок витрат на паливо по країнах

Ділянка маршруту |

Відстань,км |

Вага ван.т |

Тр.робота,ткм |

Витр., |

Варт. палива, |

L |

Q |

W=LQ |

Цл |

€ /л |

|

Угорщина |

250.5 |

20 |

9680 |

124 |

1.2 |

Словаччина |

42.2 |

20 |

14782 |

20,9 |

1.01 |

Україна |

819.7 |

20 |

714 |

406,05 |

0.67 |

Разом |

1112.4 |

|

25176 |

550,95 |

|

Сумарні витрати на паливо визначаємо шляхом підсумовування передостаннього стовпчика табл. 3.4

Сп= 550.95*1.045*11*2=7466 грн

3. Визначаємо витрати на мастильні та інші експлуатаційні матеріали у відсотках від витрат на паливо; приймаємо Вмас=10-16%

Смас = Сп* Вмас / 100,€ (3.12)

Смас=7466*10/100=746.6грн.

4. Витрати на сервісне технічне обслуговування автомобілів європейського виробництва визначаються на основі розцінок спеціалізованих станцій. Загалом вартість річного сервісного обслуговування складає $800-1300 в залежності від марки автомобіля.

Ссто = Сто*L , € (3.13)

Ссто = 0.3 * 1112,4*2 = 677,4 грн.

5.Витрати на автомобільні шини визначаємо як:

Cш = L/1000 * Нш /100 * Цш * пш, € (3.14)

Cш= 2*1112.4/1000*1.9/100 * 266 *12 *11=800,93 грн.

де L- загальний пробіг, км;

Нш - норматив відрахувань на відновлення шин, визначається у відсотках від балансової вартості шин і складає 1.9%.

Цш - ціна одного комплекту шин (=266 €/1 шт);

пш - кількість шин, встановлених на одиниці рухомого складу.

6. Витрати Ст, пов'язані з оформленням оборотного рейсу, визначаються за даними АсМАП і включають наступні статті:

карнет (55.92 €);

страховка (100грн)

дорожній збір (17.61 €);

екологічний збір (50 €);

стоянка (45€);

добові (50€);

непередбачені витрати (50€).

Сума даних витрат становить на маршруті 1202 грн

7. Загальногосподарські витрати визначаємо у відсотках від прямих витрат : приймаємо Вгосп=15% :

Сгосп = ( ФЗП + Сп + Смас +Ссер+ Сш + СМП ) * Вгосп/100, € (3.15)

Сгосп= 1441 грн.

Сгосп2 – для двох водіїв

Сгосп2 = ( ФЗП2 + Сп + Смас +Ссер+ Сш + СМП2 ) * Вгосп/100

Сгосп2= 1434 грн.

8. Загальні витрати на виконання оборотного рейсу визначаємо підсумовуванням п.п.1-7, звівши їх до табл. 4.8:

Таблиця 3.5

Витрати на виконання оборотного рейсу

№ |

Статті витрат |

Величинавитрат, грн. для 1-го водія

|

Величина витрат, грн.для 2-х водіїв

|

1 |

Фонд заробітної плати водіїв ФЗП |

850,06 |

778.096 |

2 |

Витрати на автомобільне паливо Сп |

7465,55 |

7465,55 |

3 |

Витрати на мастильні матеріали Смас |

746,55 |

746,55 |

4 |

Витрати на ТО СТО |

667,44 |

667,44 |

5 |

Витрати на автом. шини Сш |

800,93 |

800,93 |

6 |

Витрати, пов. з оформл. оборотного рейсу |

2244, 37 |

3285.97 |

7 |

Загальногосподарські витрати |

1405 |

1512 |

Загальні витрати С |

14052,39 |

15118.99 |

|

9.Собівартість перевезення визначаємо для вибору методу організації роботи 1 водія:

а) собівартість 1 км. пробігу, грн/км.

S1км= C/2L; (3.16)

S1км=14052,39/2*1112,4=6,32 грн/км

б) собівартість 1 ткм. пробігу, грн/ткм.

S1ткм=S1км/gγβ; (3.17)

S1ткм=6,32/20*1*1=0.31, грн/ткм

Собівартість перевезення визначаємо для вибору методу організації роботи 2 водіїв:

а) собівартість 1 км. пробігу, €/км.

S1км=15118.99/2*1112.4=6,8 грн./км

б) собівартість 1 ткм. пробігу, грн./ткм.

S1ткм=6.8/20*1*1=0.34, грн./ткм

Собівартість перевезення по маршруту заносимо до таблиці 4.9.

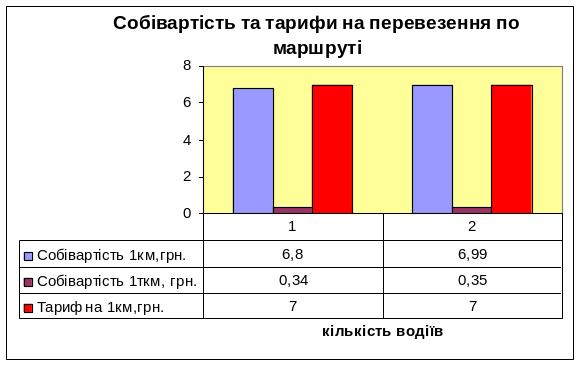

Таблиці 3.6

Собівартість перевезення по маршруту

Собівартість перевезення |

Для 1-го водія |

Для 2-х водіїв |

|

6,8 |

6,99 |

|

0,34 |

0,35 |

Транспортні витрати по маршруту визначаються згідно із тарифів, що склалися на ринку міжнародних автомобільних вантажних перевезень.

І становлять Т1км=7 грн/км.

Стр.= Т1км*L

Стр=7*1112,4*2=15573,6грн.

Графічне представлення розрахованих показників наведено на рисунку (4.2)

Рис.3.7. Собівартість та тарифи на перевезення по маршруті Будапешт (Угорщина) - Обухів (Україна)

3.5. Висновки по розділу

Вважаю, що при використанні оптимального тарифу як інструменту зовнішньоекономічної політики необхідно враховувати такі закономірності:

• ставка оптимального тарифу завжди позитивна і знаходиться в проміжку між нульовою і заборонною ставкою мита;

• ставка оптимального тарифу завжди відносно невелика. Розрахунки засвідчують, що для великої країни виграш від покращання умов торгівлі перевищує виникаючі економічні збитки тільки у тому випадку, якщо ставка імпортного тарифу відносно невелика і якщо якомога більша частина його перекладається на іноземних постачальників за рахунок зниження світових цін на імпортний товар;

• оптимальний тариф сприяє економічному виграшу однієї країни, але призводить до втрат міжнародної економіки в цілому, оскільки є лише перерозподілом доходів від однієї країни до іншої. Світове господарство в цілому отримує ефекти захисту і споживання, тобто несе втрати через необхідність розвитку менш ефективного, у порівнянні із зарубіжним, внутрішнього споживання в усіх країнах світу.

РОЗДІЛ 4

ЕФЕКТИВНІСТЬ ПРОЕКТНИХ РІШЕНЬ

Оцінка ефективності роботи митних органів iз забезпечення перерахування митних платежів.

4.1. Визначення критеріїв оцінки ефективності роботи митних органів iз забезпечення перерахування митних платежів

Вихідні дані:

Вантаж муфти для з’єднання валів, литі зі сталі марки 34ХН3М

Код товару: 8483609100

Вага: 3400кг

Фактурна вартість: 136359 у.о.

Митна вартість: 143320 у.о.

Умови поставки FCA Обухів

Вид митних платежів та ставка: 010 - 0,2%, 028 – 20%

Розрахунок цiн (С), що склалися при митному оформленнi товарiв (на рiвнi 10 знакiв за УКТЗЕД) в окремiй митницi, за окремою ВМД здiйснюється за формулою:

Civln = SВМД/VВМД (4.1)

де SВМД - митна вартiсть товару, зазначена у ВМД (гр. 45 ВМД);

VВМД - кiлькiсть окремого виду задекларованого товару, зазначена у ВМД (гр. 31 або 38 ВМД) в основних або додаткових одиницях вимiру.

SВМД=143320 у.о.

VВМД=3400 кг.

Сivln=143320/3400=42,15 у.о.

Розрахунок рiзницi (Δ Сivln) мiж цiною одиницi задекларованого у ВМД товару та орiєнтовною середньою цiною одиницi цього товару, обчислюється за формулою:

Δ Сivln = Сivln - Сiln · 0,8 (4.2)

Сivln - цiна одиницi задекларованого товару (на рiвнi 10 знакiв за УКТЗЕД) походженням з певної країни, який ввозився певним видом транспорту, за кожною ВМД;

Сiln - орiєнтовна середня цiна одиницi задекларованого товару (на рiвнi 10 знакiв за УКТЗЕД) походженням з певної країни, який ввозився певним видом транспорту;

0,8 - коефiцiєнт ризику.

Δ Сivln = 42,15 у.о. – 55 у.о· 0,8=-1,85 у.о.

Для оцiнки впливу заниження цiни на стан надходження податкiв необхiдно розрахувати орiєнтовну вартiсть задекларованого товару (Δ Sivln) з обчисленої рiзницi (Δ Сivln) за формулою:

Δ Sivln = |Δ Сivln|· Vivln (4.3)

де Vivln - кiлькiсть задекларованого товару в окремiй ВМД.

Δ Sivln = |-1.85|· 3400=6290,0 у.о.

Розрахунок орiєнтовної суми втрат мита:

Δ Sм ikln = Δ Sikln · См/100 (4.4)

де Δ Sм ikln - орiєнтовна сума втрат мита за окремим товаром, за окремою ВМД i в окремому митному органi;

- ставка мита вiдповiдно до ставок Митного тарифу України, яка застосована в данiй ВМД;

См=0,2%

Δ Sм ikln=0,2%*6290,0 у.о=12,58 у.о

Δ Sм = Δ Sмikln (4.5)

Δ Sм - загальна сума втрат мита.

Розрахунок орiєнтовної суми втрат акцизного збору:

- для товарiв, на якi встановлено адвалерну ставку акцизного збору, за окремою ВМД в окремому митному органi:

Δ Sааikln = (Δ Sikln + Δ Sмikln) · Са/100% (4.6)

Δ Sааikln - орiєнтовна сума втрат акцизного збору за окремим товаром, на який встановлено адвалерну ставку акцизного збору, за окремою ВМД в окремому митному органi;

Са - адвалерна ставка акцизного збору, установлена вiдповiдно до законодавства України, яка застосовується в данiй ВМД;

- орiєнтовна загальна суми втрат акцизного збору:

Δ Sа = Δ Sааikln (4.7)

Розрахунок орiєнтовної суми втрат ПДВ:

- за окремим товаром, на який встановлено адвалерну ставку акцизного збору, за окремою ВМД в окремому митному органi:

Δ Sпдв(а)ikln = (Δ Sikln + Δ Sмikln +Δ Sааikln) · 20% (4.8)

Δ Sпдв(а)ikln - орiєнтовна сума втрат ПДВ за окремим товаром, на який встановлено адвалерну ставку акцизного збору, за окремою ВМД в окремому митному органi;

20% - ставка ПДВ, установлена вiдповiдно до законодавства України;

- за iншими товарами, якi не є пiдакцизними або на якi встановлено специфiчну ставку акцизного збору, за окремою ВМД в окремому митному органi:

Δ Sпдв(i) ikln = (Δ Sivln + Δ Sмikln) · 20% (4.9)

Δ Sпдв(i)ikln - орiєнтовна сума втрат ПДВ за iншими товарами, якi не є пiдакцизними або на якi встановлено специфiчну ставку акцизного збору, за окремою ВМД в окремому митному органi;

Δ Sпдв(i) ikln=(12,58 у.о+6290,0 у.о)*20%=1260,5 у.о.

- орiєнтовна загальна сума втрат ПДВ:

Δ Sпдв = Δ Sпдв(а)ikln + Δ Sпдв(i)ikln (4.10)

Δ Sпдв - орiєнтовна загальна сума втрат ПДВ.

Орiєнтовна загальна сума втрат митних платежiв розраховується за формулою:

Δ Sвт = Δ Sм + Δ Sаа + Δ Sпдв (4.11)

де: Δ Sвт - орiєнтовна загальна сума втрат митних платежiв;

Δ Sм - орiєнтовна загальна сума втрат мита;

Δ Sаа - орiєнтовна загальна сума втрат акцизного збору щодо товарiв, на якi встановлено адвалернi ставки акцизного збору;

Δ Sвт= 12,58 у.о+1260,5 у.о=1273,08 у.о.

При заниженні митної вартості на 20% тільки по одному перевезенню маємо втрати надходження до бюджету у розмірі 1273,08 у.о.

4.2. Ефективність проектних рішень по маршрутом Будапешт (Угорщина)-Обухів (Україна)

При виборі способу доставки вантажу нас перш за все цікавить прибуток. Слід зазначити, що в ринкових умовах тариф на перевезення диктує конкурентне середовище. На сьогодні середній тариф на перевезення вантажів у міжнародному сполученні становить 8 грн./км. Тому доходи, отримані від перевезення будуть однакові.

Аналіз економічних показників наведено на рис 4.1

Рис. 4.1 Аналіз економічних показників по маршруту

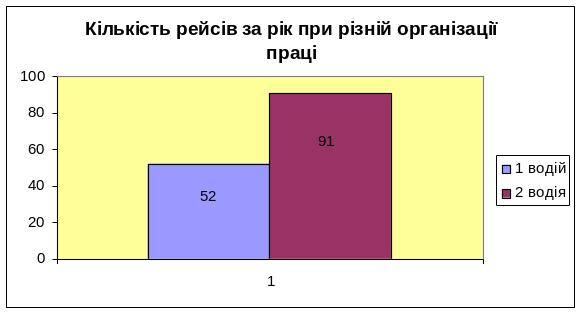

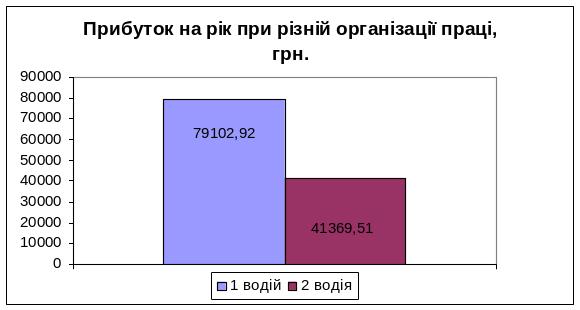

Слід звернути увагу, що прибуток, отриманий від одиночної їздки вище. У той же час слід пам’ятати, що тривалість кругорейсу при турній їздці менша (7 та 4 доби відповідно). Тому, за рік кількість виконаних рейсів при різній організації праці також буде різною (рис.4.2).

Рис.4.2. Прогнозована кількість рейсів за рік по маршруту

Виходячи із цього, сумарний річний прибуток також буде вищим (рис.4.3.)

Рис.4.3 Прибуток за рік при різній організації праці на маршруті

Як бачимо із діаграми, для маршруту доцільно використовувати одиночну їздку. Це дасть річну економію у розмірі 280139 грн.

Ефективність надходження митних платежів

При перевезенні вантажів важливим аспектом є гарантування надходжень платежів до бюджету. Саме тому перевезення з допомогою митного перевізника відіграє важливу роль у формуванні бюджету України.

Розрухуємо додаткові витрати, пов’язані із перевезенням митним перевізником. Вартість одного кілометру перевезення коштує 7,5грн

Для нашого маршруту Будапешт (Угорщина)-Обухів (Україна) довжиною 1112,4 км додаткові витрати становитимуть:

Вд=1112,4*7,5=8343 грн- це виплати замовника митному перевізнику.

Вихідні дані:

Вантаж муфти для з’єднання валів, литі зі сталі марки 34ХН3М

Код товару: 8483609100

Вага: 17000кг

Фактурна вартість: 681795 у.о.

Митна вартість: 716600 у.о.

Умови поставки FCA Обухів

Вид митних платежів та ставка

010 - 0,2%

028 – 20%

Для цього вантажу загальна сума митних платежів становитиме:

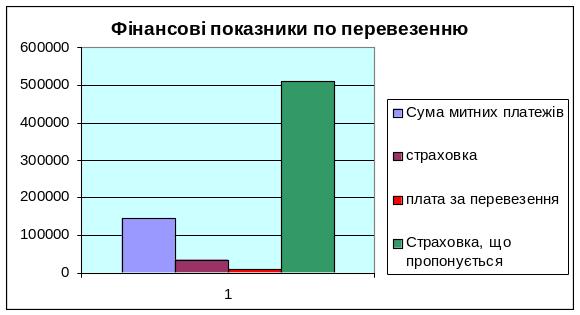

МП=1433,2грн+143320грн=144753,2грн.

Страховка діяльності митного перевізника, що покриває невиплати становить

Страховка=17*2000=34000 грн.

У результаті маємо ось такі показники:

Рис. 4.4. Фінансові показники по перевезенню

Рис. 4.5. Залишки від страхування після виплат

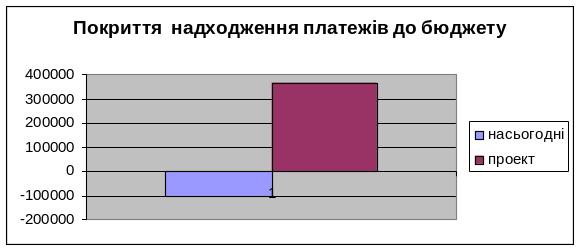

Як бачимо, на сьогодні страхова сума не покриває усіх витрат, пов’язаних із порушенням митним перевізником митних правил. Тому доцільно збільшити розмір страхування. Це призведе до зменшення порушень митних правил та стимулюватиме вчасне і повне погашення митних платежів.

4.3. Висновки по розділу 4

Оптимальним заходом гарантування доставки товарів до митниці призначення та сплати митних платежів є митний перевізник. Потрібно вдосконалити законодавство, щоб покриття при страховому випадку було вище. Це дозволить гарантувати надходження виплат до бюджету в повній мірі.

Заниження митної вартості призводить до зменшення виплат до бюджету. Особливо це актуально для товарів, до яких застосовуються декілька видів митних платежів. Для розрахованого прикладу, заниження митної вартості на 20% дало невиплату до бюджету у розмірі 1273,08 у.о., що становить 0,88% від митної вартості.

При виконанні доставки вантажу у міжнародному сполученні варто звернути увагу не тільки на прибуток від одного рейсу, а і від кількості можливих рейсів на рік. Але при невеликих відстанях використання двох водіїв не є доцільним.

Збільшення суми страхування діяльності митного перевізника призведе до збільшення надходжень до бюджету та стимулюватиме до виконання митних правил.

Розрахунок техніко-економічних показників по маршруту для різної кількості водіїв дозволяє нам вибрати економічно доцільний варіант організації перевезення з мінімальними витратами і в мінімальні строки.

РОЗДІЛ 5

ОХОРОНА ПРАЦІ ТА БЕЗПЕКА У НАДЗВИЧАЙНИХ СИТУАЦІЯХ

5.1. Поняття охорони праці за трудовим правом

Легальне визначення поняття охорони праці дається в ст. 1 Закону України від 14 жовтня 1992 р. «Про охорону праці». Охорона праці — це система правових, соціально-економічних, організаційно-технічних і лікувально-профілактичних заходів та засобів, спрямованих на збереження здоров'я і працездатності людини в процесі праці. В поняття охорони праці входять і всі ті заходи, що спеціально призначені для створення особливих полегшених умов праці для жінок і неповнолітніх, а також працівників зі зниженою працездатністю.

Крім Закону України «Про охорону праці» праці» (ст. ст. 153-173), глави XII «Праця жінок» (ст. ст. 174-186), правове регулювання охорони праці знайшло відображення в нормах глави XI «Охорона глави XIII «Праця молоді» (ст. ст. 187-200) КЗпП.

З охороною праці тісно пов'язана також низка правових норм, що відносяться до інших галузей права України. Це норми цивільного права, що встановлюють майнову відповідальність при ушкоджені здоров'я або смерті громадянина; норми адміністративного права, що визначають адміністративну відповідальність і порядок притягнення до неї громадян органами охорони праці; норми кримінального права, що встановлюють відповідальність при вчиненні злочинів у галузі охорони праці і техніки безпеки.

Тому правове регулювання охорони праці охоплює розробку і прийняття загальних норм охорони праці, правил техніки безпеки і виробничої санітарії; проведення профілактичних заходів, спрямованих на створення сприятливих умов праці, що попереджують виробничий травматизм та професійні захворювання; створення сприятливих умов праці і забезпечення її охорони на діючих підприємствах в процесі виконання працівниками своїх трудових обов'язків; систематичне поліпшення і оздоровлення умов праці безпосередньо з участю самих трудових колективів; розробку додаткових заходів щодо охорони праці окремих категорій трудящих — жінок, неповнолітніх, осіб зі зниженою працездатністю тощо.

5.2. Норми і правила з техніки безпеки і виробничої санітарії

Правові норми, об'єднані терміном «охорона праці», включають в собі норми і правила з техніки безпеки і виробничої санітарії. Відмінність норм з техніки безпеки від норм з виробничої санітарії визначається предметом, на регулювання якого спрямовані ті чи інші норми.

Норми з техніки безпеки містять обов'язкові вимоги, яким повинно відповідати підприємство в цілому, виробничі приміщення, усі види обладнання і технологічні процеси з точки зору безпеки праці, попередження травматизму. Цими нормами передбачається встановлення різних огороджень, захисних пристроїв, проведення профілактичних випробувань, дистанційне управління, видача спеціальних індивідуальних засобів захисту, наприклад поясів, окулярів, екранів тощо.

Норми з виробничої санітарії містять обов'язкові вимоги щодо території підприємства, виробничих і побутових приміщень, робочих місць і технологічних процесів з точки зору гігієни праці і здоров'я працівників з метою попередження професійних захворювань. Вимоги в галузі виробничої санітарії стосуються розмірів, планування і конструктивних елементів виробничих будівель, вентиляції, опалення, водопостачання, каналізації, освітлення побутових приміщень, пунктів харчування, охорони праці тощо. Норми з виробничої санітарії передбачають також професії з шкідливими умовами праці, які повинні забезпечуватись спецмолоком, спецхарчуванням, спецодягом, спецвзуттям та іншими індивідуальними захисними засобами.

Не слід думати, що норми з техніки безпеки і виробничої санітарії є окремими нормативними актами. В державних міжгалузевих і галузевих нормативних актах можуть одночасно міститися й положення з техніки безпеки і норми з виробничої санітарії.

У своїй сукупності нормативні акти про охорону праці — це правила, стандарти, норми, положення, інструкції та інші документи, яким надано чинність правових норм, обов'язкових для виконання. Їх прийнято поділяти на державні міжгалузеві і галузеві норми. Постановою Кабінету Міністрів України від 2 березня 1994 р. № 135 «Про порядок опрацювання, прийняття, перегляд та скасування державних міжгалузевих і галузевих нормативних актів по охороні праці» відповідним центральним органам державного управління доручено розробляти і затверджувати конкретні документи щодо організації нормотворчого процесу, планування і фінансування робіт, визначення базових організацій, які повинні займатися нормотворчою діяльністю з питань охорони праці.

На виконання постанови Кабінету Міністрів України від 2 березня 1994 р. Комітет по нагляду за охороною праці наказом від 16 березня 1994 р. затвердив Положення про опрацювання, прийняття, перегляд та скасування державних міжгалузевих і галузевих нормативних документів «Законодавство України”

Фінансування охорони праці здійснює власник. На підприємствах, в галузях і на державному рівні у порядку, встановленому Кабінетом Міністрів України, створюються фонди охорони праці. Такі ж фонди можуть створюватись органами місцевого і регіонального самоврядування для потреб регіону.

Фонд охорони праці на підприємстві використовується тільки для виконання заходів, що забезпечують доведення умов і безпеки праці до нормативних вимог або підвищення існуючого рівня охорони праці на виробництві.

Кошти галузевих і державних фондів охорони праці витрачаються на здійснення галузевих і регіональних програм з питань охорони праці, науково-дослідних і проектно-конструкторських робіт, що виконуються в межах цих програм, на сприяння становленню і розвитку спеціалізованих підприємств та виробництва, творчих колективів, науково-дослідних центрів, експертних груп, на заохочення трудових колективів і окремих осіб, які плідно працюють над розв'язанням проблем охорони праці.

5.3. Інструктаж і навчання працівників правилам техніки безпеки і виробничої санітарії

Усі працівники при прийнятті на роботу і в процесі роботи проходять на підприємстві інструктаж з питань охорони праці, надання першої медичної допомоги потерпілим від нещасних випадків, правил поведінки при виникненні аварії згідно з Типовим положенням, затвердженим наказом Державного комітету України по нагляду за охороною праці від 4 квітня 1994 р. № 30 із змінами і доповненнями, внесеними наказом від 23 квітня 1997 р. № 109.

Навчання та інструктаж працівників з питань охорони праці є складовою частиною системи управління охороною праці провадиться з усіма працівниками в процесі їх трудової діяльності. Перед перевіркою знань з охорони праці на підприємстві оганізуються заняття, лекції, семінари та консультації. Перелік питань для перевірки знань з охорони праці з урахуванням специфіки виробництва складають члени комісії по перевірці знань питань охорони праці, узгоджує служба охорони праці і затверджує керівник підприємства. У складі комісії по перевірці знань з питань охорони праці повинно бути не менше трьох осіб, які у встановленому порядку пройшли навчання та перевірку знань з питань охорони праці.

Результати перевірки знань працівників з питань охорони праці оформляються протоколом. Особам, які при перевірці знань показали задовільні результати, видаються посвідчення. Допуск до роботи осіб, які не пройшли навчання і перевірку знань, забороняється.

Відповідальність за організацію навчання і перевірку знань з охорони праці на підприємстві покладається на його керівника, а в структурних підрозділах — на керівників цих підрозділів. Контроль за навчанням і періодичністю перевірки знань з питань охорони праці здійснює служба охорони праці або працівники, на яких керівником підприємства покладені ці обов'язки.

За характером і часом проведення інструктажі з питань охорони праці поділяються на вступний, первинний, повторний, позаплановий та цільовий.

Вступний інструктаж з питань охорони праці провадиться з усіма працівниками, які щойно прийняті на постійну чи тимчасову роботу, незалежно від їх освіти, стажу роботи за цією професією або посади; з працівниками, які перебувають у відрядженні на підприємстві і беруть безпосередню участь у виробничому процесі; з водіями транспортних засобів, які вперше на території підприємства; з учнями, вихованцями та студентами, які прибули на підприємство для проходження виробничої практики; з учнями, вихованцями та студентами в навчально-виховних закладах перед початком трудового і професійного навчання в лабораторіях, майстернях, на полігонах тощо.

Вступний інструктаж проводить спеціаліст з охорони праці , особа, на яку наказом по підприємству покладено ці обовязки, а з учнями в навчально-виховних закладах — викладач в умовах підвищеного атмосферного тиску; чергові працівники підприємств, які обслуговують, налагоджують, монтують і проводять роботи в електромережах та електроустановках під напругою 127 вольт і більше; працівники підприємств, які проводять роботи, пов'язані з використанням вибухових матеріалів-працівники транспортних засобів усіх видів транспорту тощо

Метою проведення профілактичного наркологічного огляду громадян є виявлення хворих на алкоголізм, наркоманію та токсикоманію, а також визначення наявності чи відсутності наркологічних протипоказань до виконання функціональних обов'язків і провадження певних видів діяльності.

Первинний, повторний, позаплановий і цільовий інструктажі проводить безпосередньо керівник робіт. Інструктажі завершуються перевіркою знань усним опитуванням за допомогою технічних засобів навчання, а також перевіркою набутих навичок безпечних методів праці. Знання перевіряє особа яка проводила інструктаж.

Про проведення всіх видів інструктажу, стажування та допуску до роботи особа, яка проводила інструктаж, робить запис до журналу. При цьому обов'язкові підписи як того, кого інструктували, так і того, хто інструктував. Журнали інструктажів повинні бути пронумеровані, прошнуровані і скріплені печаткою.

В разі необхідності інструктаж і стажування працівник може проходити у встановленому порядку на іншому спорідненому за технологією підприємстві, де є необхідні для цього умови та спеціалісти. Проведена в такому випадку робота фіксується у журналі на підприємстві, де відбувався інструктаж чи стажування, а працівнику видається відповідна довідка, що додається до особистої справи працівника на підприємстві, яке його відряджало.

Примірник інструкції з охорони праці повинен бути виданий працівникові за його професією або вивішений на його робочому місці.

Посадові особи до початку виконання своїх обов'язків і періодично один раз на три роки проходять навчання і перевірку знань з питань охорони праці, техногенної безпеки та надзвичайних ситуацій на виробництві. У спеціалістів виробництва перевіряються знання тих нормативних актів по охороні праці, виконання яких входить до їх службових обов'язків.

Працівники, які показали незадовільні знання, повинні протягом одного місяця пройти повторну перевірку знань з питань охорони праці, техногенної безпеки та надзвичайних ситуацій на виробництві. Особи, які й при повторній перевірці знань показали незадовільні знання, працевлаштовуються згідно з чинним законодавством.

Керівники та інші посадові особи підприємств та об'єднань чисельністю понад 500 працюючих у випадках аварії чи катастрофи можуть проходити позачергове навчання та перевірку знать техніки безпеки.

В усіх навчально-виховних закладах системи освіти провалиться вивчення основ охорони праці за програмами, що розробляються і затверджуються Міністерством освіти України за Погодженням з Комітетом по нагляду за охороною праці. Навіть учні загальноосвітніх шкіл вивчають спеціальний курс «Охорона життя та здоров'я дітей».

На підприємствах виробничої сфери з числом працюючих понад 50 чоловік власник зобов'язаний створити службу охорони праці, діяльність якої регулюється Типовим положенням про службу охорони праці, затвердженим Державним комітетом України по нагляду за охороною праці. При кількості працюючих менше 50 чоловік функції служби охорони праці можуть виконувати у порядку сумісництва особи, які мають відповідну підготовку.

Служба охорони праці підпорядковується безпосередньо керівникові підприємства і прирівнюється до основних виробничо-технічних служб.

Спеціалісти з охорони праці мають право видавати керівникам структурних підрозділів підприємства обов'язкові для виконання приписи щодо усунення наявних недоліків; одержувати від них необхідні відомості, документацію і пояснення з питань охорони праці; вимагати відсторонення від роботи осіб, які не пройшли медичного огляду, навчання, інструктажу, перевірки знань і не мають допуску до відповідних робіт або виконують нормативи з охорони праці; зупиняти роботу виробництв, дільниць, машин, механізмів, які створюють загрозу життю або здоров'ю працюючих; надсилати керівникові підприємства подання про притягнення до відповідальності працівників, які порушують вимоги щодо охорони праці. Припис спеціаліста з охорони праці може скасувати лише керівник підприємства.

5.4. Нагляд і контроль за додержанням законодавства про охорону праці

Під наглядом слід розуміти правову форму здійснення захисної функції по додержанню законності в трудових правовідносинах, відповідності дій власника підприємства або уповноваженого ним органу приписам трудового законодавства. Нагляд є особливою правозастосовною діяльністю. Орган, що здійснює нагляд може вказати на допущені порушення, заявити подання щодо їх усунення, але не покарати, оскільки орган по нагляду не має відомчих повноважень щодо організації, яка перевіряється.

Контролем визнається організаційно-управлінська діяльність що здійснюється вищими відомчими органами, профспілками, трудовими колективами, Радами народних депутатів. Контроль як перевірка дій власника або уповноваженого ним органу проводиться з точки зору не тільки відповідності цих дій трудовому законодавству, а й їх доцільності і ефективності, врахування передового досвіду організації роботи у галузі, в даній місцевості.

Хоча нагляд і контроль — різні поняття, завдання і мета їх здійснення є єдиними. Вони спрямовані на забезпечення законності, попередження правопорушень та їх усунення. Відмінність між ними в основному полягає в компетенції органів, що здійснюють ці функції, методах і формах їх роботи.