Налоги в рыночной экономике. Кривая лаффера. Налоговая реформа в переходной экономике.

Важнейшее место среди источников поступлений в государственный бюджет занимают налоги. На их долю приходится до 90% всех поступлении в бюджеты промышленно развитых стран.

Наиболее важной разновидностью налогов является подоходный налог, включающий в себя налог на доходы физических лиц, а также налог на прибыли корпораций Производственные объединения, предприятия, а также собственники капитала уплачивают налог на основании предъявленных ими декларации. Налоговая декларация представляет собой заявление налогоплательщика о размерах его доходов. Налоги с лиц наемного труда взимаются при выплате им и заработной платы.

Взимание подоходного налога начинается с определенного минимума (необлагаемый минимум). По мере увеличения номинальных доходов расширяется база подоходного налогообложения, возрастает число налогоплательщиков, увеличиваются общие размеры мобилизуемых государством финансовых ресурсов.

Нормой налогообложения является налоговая ставка - размер налога на единицу обложения. Существуют различные виды налоговых ставок. В том случае, если устанавливается единый процент уплаты налогов, независимо от размеров дохода, мы имеем дело с пропорциональными ставками. В тех случаях, когда ставки возрастают с увеличением доходов, налицо прогрессивные ставки. В практике налогообложения встречаются также твердые ставки, устанавливаемые на единицу объекта (например, автомашину), независимо от ее стоимости.

Важное место в системе налогообложения занимает налог с корпораций, берущий свое начало с периода первой мировой войны. Налоги взимаются с чистой прибыли акционерных компаний, т.е. валовой прибыли за вычетом скидок (например, ускоренной амортизации, скидок на истощение недр, платежей в благотворительные фонды и т.д.). Обложение налогами прибыли корпораций производится в большинстве стран по пропорциональным ставкам.

История налогообложения знает и так называемый налог на сверхприбыль, которым облагается часть прибыли сверх определенных размеров. Такая мера носит, как правило, чрезвычайный характер и применяется в чрезвычайных ситуациях военного времени или серьезных экономических потрясений.

К разряду подоходных налогов относятся также имущественный налог и налог на сделки с капиталом. В первом случае налог взимается со стоимости имущества (земля, строения) и выплачивается как физическими, так и юридическими лицами. Налог на сделки с капиталом взимается, главным образом, с доходов от фондовых операций, купли-продажи ценных бумаг.

Помимо подоходных налогов, важную роль в огосударствлении национального дохода играют косвенные налоги, которые представляют собой надбавки к цене соответствующих товаров или услуг. Плательщиком этих налогов становится в конечном счете потребитель (покупатель) этих товаров.

Хотя главным инструментом мобилизации финансовых ресурсов в бюджет являются прямые налоги, роль косвенных налогов остается значительной.

Косвенные налоги существуют в настоящее время в трех главных разновидностях - акцизы, фискальные монопольные налоги, а также таможенные пошлины. Важнейшее место среди них занимают акцизы, которые представляют собой надбавку к цене товаров или тарифа за услуги. В зависимости от особенностей той или иной страны акцизами облагаются самые различные виды товаров массового потребления, а также услуги транспорта, связи, коммунального обслуживания и т.д. В современных условиях все более широкое распространение получает разновидность акциза, получившая название налога на добавленную стоимость. При этом налогом облагается не вся выручка от реализации данного товара, а только стоимость, добавленная на данном этапе производственной деятельности.

Фискальный монопольный налог представляет собой косвенный налог на те товары, производство которых является монополией государства. В зависимости от конкретной специфики той или иной страны это могут быть табачные изделия, спиртные напитки, соль и т.д. Поступления от фискального монопольного налога идут, как правило, в государственный бюджет, а в некоторых странах частично и в бюджеты местных органов власти.

К числу косвенных налогов относятся также таможенные пошлины, которые представляют собой налоги, взимаемые при перевозке товаров через государственную границу. Наиболее важную роль в современных условиях играют пошлины, взимаемые при импорте иностранных товаров. Посредством механизма таможенных пошлин государство может весьма эффективно ограничивать импорт тех или иных товаров, защищая свой внутренний рынок от иностранной конкуренции.

Наряду с налогами центральных органов власти важную роль в финансовой системе современных государств играют налоговые поступления местных органов власти. Наиболее важными среди этих поступлений являются налоги на собственность, а также различного рода косвенные налоги (на табак, спиртные напитки, бензин и т.д.). Поскольку собственных налогов, как правило, оказывается недостаточно для удовлетворения потребностей местной администрации, то во многих странах действует система субсидий местных органов власти центральным правительством. Субсидии предоставляются либо в форме дотаций (для покрытия дефицитов местных бюджетов), либо в форме субвенций (для финансирования целевых мероприятий). В целом по своей природе субсидии есть часть налоговых поступлений центральных органов власти, передаваемая в местные бюджеты.

Значение и роль налогов в современных условиях выходят далеко за пределы обеспечения государственных органов финансовыми ресурсами. Налоги стали важнейшим средством огосударствления национального дохода. Они играют все более важную роль в макроэкономическом регулировании, показателем чего является увеличение удельного веса налоговых изъятий в общем объеме ВНП.

Налоги приобретают новое качество, выступая в роли одного из рычагов регулирования экономической активности, воздействия на процесс воспроизводства. Воздействие это оказывается весьма многоплановым. Манипулируя налогами на прибыль, государство оказывает весьма ощутимое влияние на процессы накопления капитала. Примером тому может служить налоговый механизм так называемой ускоренной амортизации, при котором государственные финансовые органы разрешают компаниям отчислять в амортизационный фонд суммы, значительно превышающие действительный износ основного капитала. В результате значительно сокращается размер подлежащей обложению прибыли, следовательно, и суммы уплачиваемого налога. Метод ускоренной амортизации является важным стимулом увеличения капиталовложений в корпоративном секторе экономики. Его применение способствует интенсификации научно-технического прогресса, поощрению структурных изменений в экономике, особенно развитию наукоемких отраслей.

Меры налогового регулирования широко используются для стимулирования конкурентоспособности тех или иных отраслей, создания им наиболее благоприятных условий для накопления капитала, а также поощрения социально полезной деятельности корпораций. С этой целью предоставляются различного рода льготы по уплате корпоративного налога, а также налога с прибылей в зависимости от осуществления корпорациями той или иной деятельности. К мерам подобного рода относится, например, система налоговых мер по стимулированию компаний добывающих" отраслей (особенно в нефтяной и газовой промышленности) в виде так называемых скидок на истощение недр. Согласно этому положению, добывающие компании имеют право резко сокращать уплату налогов под предлогом ухудшающихся условий добычи полезных ископаемых, а в ряде случаев и вовсе освобождаться от уплаты налогов.

С помощью налоговых льгот государство может оказывать существенное влияние и на территориальное размещение производительных сил, создание объектов инфраструктуры и т.д.

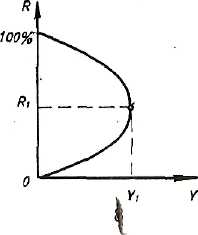

Наряду с селективными мерами налогового регулирования государство широко использует налоговый механизм и в целях общего воздействия на хозяйственную конъюнктуру в целом. Для преодоления экономического застоя государство посредством налоговых льгот стимулирует капиталовложения, создает более благоприятные условия для расширения совокупного общественнного спроса, как на потребительские, так и инвестиционные товары. Примером крупномасштабных мероприятий по стимулированию общей экономической конъюнктуры может служить крупное сокращение налогов в начале 80-х годов после прихода к власти в США администрация Рейгана. Теоретическим обоснованием этой программы стали расчеты американского экономиста А. Лаффера, доказавшего, что результатом снижения налогов является экономический подъем и рост доходов государства (кривая Лаффера). Согласно рассуждениям Лаффера, чрезмерное повышение налоговых ставок на доходы корпораций отбивает у последних стимулы к капиталовложениям, тормозит научно-технический прогресс, замедляет экономический рост, что, в конечном счете, отрицательно сказывается на поступлениях в государственный бюджет.

Графическое отображение зависимости между доходами государственного бюджета и динамикой налоговых ставок получило название "Кривой Лаффера" (рис.1). На рис.1 по оси ординат отложены налоговые ставки (R), по оси абсцисс - поступления в госбюджет (Y). При увеличении ставки налога R доход государства в результате налогообложения увеличивается. Оптимальный размер налоговых ставок (R,) обеспечивает максимальные поступления в государственный бюджет (Y1). При дальнейшем повышении налогов стимулы к труду и предпринимательству падают, и при 100% налогообложения доход государства равен нулю, потому что никто не захочет работать бесплатно. Другими словами, в длительной перспективе снижение чрезмерно высоких налогов обеспечит рост сбережений, инвестиций, занятости и, следовательно, размера совокупных доходов, подлежащих налогообложению. В результате увеличится и Cумма налоговых поступлений, вырастет объем государственных доходов, уменьшится дефицит, произойдет ослабление инфляции. Понятно, что эффект Лаффера проявляется лишь в случае нормального действия свободных рыночных механизмов.

Без сомнения, повышение или понижение налоговых ставок оказывает тормозящее или, наоборот, стимулирующее воздействие на динамику капиталовложений. Однако в целом в условиях рыночной экономики на инвестиции влияет множество факторов, помимо налоговых ставок. Важнейшее место среди этих факторов занимают особенности цикла, соотношение спроса и предложения на продукцию тех или иных компаний, динамика их прибылей. В конечном счете, это подтвердил и опыт американской экономики 80-х годов.

Представление о том, что фискальные действия правительства могут иметь важное стабилизирующее воздействие на экономику, стало приобретать все более широкое признание в период "Великой депрессии" 30-х годов. Кейнсианская теория занятости играла ключевую роль в том, что целительным фискальным мероприятиям придается такое значение.

Рис.1

1. Закон о занятости 1946 года. В 1946 г., когда в связи с завершением второй мировой войны обострилась проблема безработицы, федеральное правительство закрепило в законе меру своей ответственности за обеспечение экономической стабильности. Закон о занятости 1946 г. гласит: "Настоящим конгресс США заявляет, что в сферу постоянно возобновляемых политических задач и ответственности федерального правительства входит использование всех доступных средств, согласующихся с его общими целями и обязательствами и другими важнейшими аспектами национальной политики, с помощью и во взаимодействии с промышленностью, сельским хозяйством, всем работающим населением, правительствами штатов и местными исполнительными органами, для координации и направления всех своих планов, функций и ресурсов на то, чтобы создавать и поддерживать условия, при которых будут обеспечены полезные возможности для занятости, включая самозанятость для тех, кто способен, желает и ищет работу, и обеспечивать максимальную занятость, производство и покупательную способность, действуя способами, рассчитанными на использование и развитие свободного конкурентного предпринимательства и обеспечение общего благосостояния".

Закон о занятости 1946г. представляет собой важную веху в американском социально-экономическом законодательстве в том отношении, что он обязывает федеральное правительство предпринимать некоторые действия, используя денежную и фискальную политику, для поддержания экономической стабильности.

2. Совет экономических консультантов и Объединенный экономический комитет. Ответственность за реализацию целей закона лежит на исполнительной власти. Президент США обязан представлять ежегодный Экономический доклад о текущем состоянии экономики, в котором формулируются соответствующие политические рекомендации. В соответствии с этим законом были также созданы Совет экономических консультантов (СЭК) для оказания помощи и выработки рекомендаций президенту по экономическим вопросам и Объединенный экономический комитет (ОЭК) конгресса США, который рассматривает широкий круг экономических проблем общенационального значения. В качестве советчика президенту и разведывательного подразделения в вечной войне против экономического цикла СЭК и его аппарат собирают и анализируют экономическую информацию и используют ее во-первых, для составления прогноза, во-вторых, для формулирования программ и выработки политики, направленной на реализацию целей Закона о занятости; в-третьих, расширяет кругозор президента, конгресса и широкой общественности по проблемам и вопросам, имеющим отношение к состоянию национальной экономики.

3. Закон Хэмфри - Хоукинса 1978 года. Закон о полной занятости и сбалансированном росте 1978 года, широко известный как Закон Хэмфри- Хоукинса, подтвердил и расширил задачи федерального правительства в области стабилизации экономики. Закон требует от правительства выработки целей экономики на последующие пять лет и формулирования программы или плана для достижения этих целей. Более того, законодатели предпринимали попытку конкретизировать весьма широко сформулированные задачи Закона о занятости 1946 года. Выделенные цели были амбициозными и нереалистичными, ставилась задача достижения 4%-ного уровня безработицы и сокращения темпа инфляции до нуля. Другие приоритеты включали улучшение позиций США на мировых рынках, стимулирование роста частных инвестиций и сокращение размеров государственного сектора.

Налоги различаются также по уровням государственной организации системы налогообложения. В большинстве стран эта система имеет три уровня: общегосударственный, региональный и местный. В Российской Федерации из числа общегосударственных (федеральных) налогов важнейшими являются: налог на добавленную стоимость, акцизы на отдельные виды товаров, подоходный налог с физических лиц, налог на прибыль организации, таможенные пошлины и сборы и др. К числу региональных налогов (налогов субъектов Федерации), в частности, относятся: налог на имущество организаций, налог на недвижимость, дорожный и транспортный налог; местные налоги представлены земельным налогом, налогом на имущество физических лиц, на рекламу, на наследование или дарение, местными лицензионными сборами.

В последние годы более 80% общей суммы налоговых поступлений в консолидированный бюджет РФ обеспечивали налоги пяти основных видов: налог на прибыль, НДС, налог на доходы физических лиц, акцизы и платежи за природные ресурсы. Одной из наиболее актуальных проблем стала проблема налогового изъятия сверхприбылей сырьевых монополий («природной ренты»). В большинстве крупных нефтедобывающих стран прибыль нефтяных компаний распределяется между ними и государством в пропорции примерно 20% к 80%. В России эта пропорция, хотя и постепенно меняется в пользу государства, но все еще остается на уровне 50% на 50%, что обусловливает как недополучение доходов государством, так и паразитические сверхприбыли сырьевых монополий, составляющие материально-финансовую основу экономического и политического влияния криминально-компрадорской олигархии.