8.2. Облік запасів

Для обліку виробничих запасів, МІПП, готової продукції і товарів спрощеним Планом рахунків передбачені рахунки 20 «Виробничі запаси» і 26 «Готова продукція».

На рахунку 20 «Виробничі запаси» ведеться облік і узагальнення інформації про сировину і матеріали, покупні напівфабрикати і комплектуючі вироби, паливо, тару і тарні матеріали, будівельні матеріали і матеріали, передані у переробку, запасні частини, матеріали сільськогосподарського призначення, інші матеріали, тварини на вирощуванні і відгодівлі, МШП і транспортно-заготівельні витрати за даними запасами. Для забезпечення необхідної деталізації й аналітичності інформації про виробничі запаси, МШП підприємства можуть вести субрахунки, наприклад: «Виробничі запаси»; «Малоцінні і швидкозношувані предмети».

Рахунок 26 «Готова продукція» призначений для обліку й узагальнення інформації про готову продукцію, товари, транспортно-заготівельні витрати по товарах і торговій націнці. До даного рахунку також можуть відкриватися відповідні субрахунки. Наприклад, до рахунка 26 «Готова продукція» для обліку товарів суб'єкти малого підприємництва можуть відкрити рахунок другого порядку «Товари», до якого, у свою чергу, відкривають субрахунки «Товари на складі», «Товари в торгівлі» і «Торгова націнка».

По дебету рахунків 20, 26 відображаються надходження перерахованих вище товарно-матеріальних цінностей, їх дооцінка, а по кредиту — їхнє вибуття й уцінка.

Вартість, використаних (спожитих) виробничих запасів, МШП, товарів, готової продукції у виробництві власної продукції, робіт, послуг малі підприємства, що застосовують спрощений План рахунків, повинні узагальнювати на рахунку 84 «Витрати операційної діяльності». На даному рахунку торговими підприємствами також узагальнюється інформація про собівартість реалізованих товарів.

(У той же час собівартість реалізованої на сторону готової продукції не відображається на даному рахунку, а списується відразу з кредиту рахунка 26 «Готова продукція» у дебет рахунка 79 «Фінансові результати».)

По дебету рахунка 84 відображається вартість спожитих матеріальних ресурсів в операційній діяльності, а по кредиту — списання в дебет:

а) рахунка 23 «Виробництво» у частині вартості спожитих матеріальних ресурсів, що прямо включаються у виробничу собівартість продукції (робіт, послуг), у витрати допоміжних (підсобних) виробництв, у загально-виробничі витрати (якщо підприємство використовує для обліку витрат рахунок 23);

б) рахунка 79 «Фінансові результати» у частині вартості спожитих матеріальних ресурсів, що відносяться до адміністративних і збутових витрат, інших операційних витратам або у частині всіх спожитих матеріальних ресурсів (якщо підприємство використовує спрощений План рахунків).

Вартість спожитих матеріальних ресурсів при здійсненні інвестиційної, фінансової й іншої звичайної діяльності відображається по дебету рахунка 85 «Інші витрати», з наступним списанням у дебет рахунка 79 «Фінансові результати».

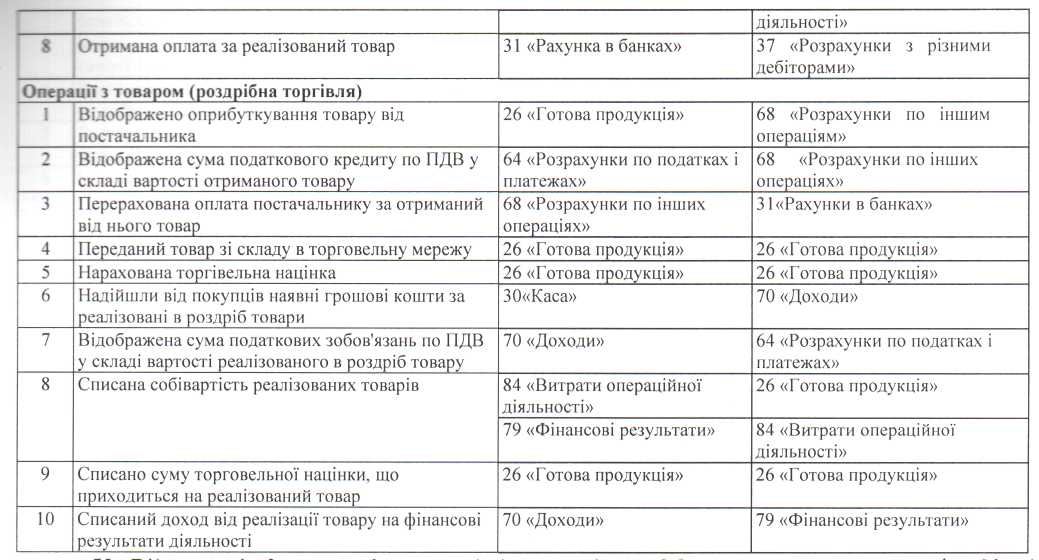

Найбільш розповсюджена кореспонденція рахунків, що використовується для відображення в бухгалтерському обліку господарських операцій по обліку виробничих запасів, готової продукції і товарів з використанням рахунків спрощеного Плану рахунків, приведена нижче:

У Відомості 2-м за формою додатка 4 до Методичних рекомендацій № 422 здійснюється систематизація інформації про наявність і рух: сировини і матеріалів; покупних напівфабрикатів і комплектуючих виробів; палива; тари і тарних матеріалів; будівельних матеріалів; матеріалів, переданих у переробку, запасних частин; матеріалів сільськогосподарського призначення; інших матеріалів; тварин на вирощуванні і відгодівлі; МШП; готової продукції; товарів.

Відомість 2-м використовується для відображення оборотів по дебету і кредиту рахунків 20 «Виробничі запаси» і 26 «Готова продукція» спрощеного Плану рахунків. У графі 4 до початку записів вказуються код і назва відповідного рахунка бухгалтерського обліку, щодо якого вносяться дані про залишок і господарські операції. Записи у Відомості 2-м проводяться на підставі первинних документів, або накопичувальних відомостей, звітів, аркушів, розшифровок, у яких узагальнюється надходження запасів, їх використання і вибуття за звітний місяць. Для ведення обліку запасів за центрами відповідальності у графі 4 записи здійснюються в розрізі матеріально-відповідальних осіб, місць збереження запасів.