8.3. Облік коштів, розрахунків та інших активів

Спрощений План рахунків для обліку і узагальнення інформації про готівку і грошові документи передбачив рахунок 30«Каса». Таким чином, цей рахунок поєднує в собі наступні рахунки (субрахунки) загального Плану рахунків:

«Каса в національній валюті»;

„Каса в іноземній валюті"

«Грошові документи в національній валюті»;

«Грошові документи в іноземній валюті».

Для обліку наявності і руху коштів, що знаходяться на рахунках у банку і які можуть бути використані для поточних операцій, призначений рахунок 31 «Рахунки в банках». Даний рахунок поєднує наступні рахунки (субрахунки) загального Плану рахунків: 31 «Рахунки в банках»; 333 «Кошти в дорозі в національній валюті»; 334 «Кошти в дорозі в іноземній валюті».

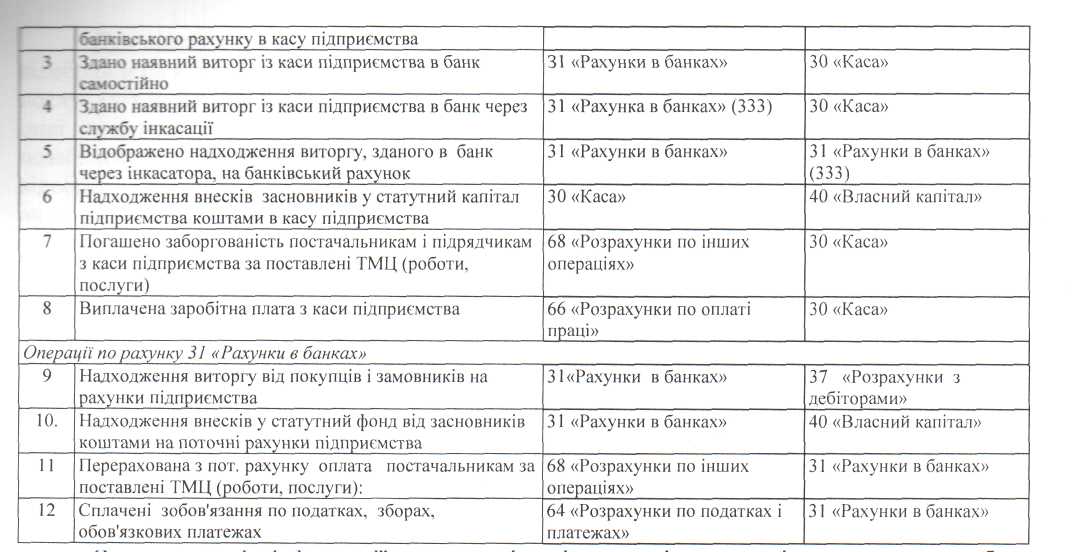

По дебету рахунків ЗО «Каса» і 31 «Рахунки в банках» відображається надходження засобів і грошових документів до каси, коштів на рахунки в банках підприємства, по кредиту - виплата засобів з каси підприємства, використання грошових документів, витрачання коштів з банківських рахунків.

Систематизація інформації про наявність і рух готівки, коштів на рахунках у банках, еквівалентів коштів, коштів у дорозі і грошових документах здійснюється у Відомості 1-м за формою додатка 3 до Методичних рекомендацій № 422 .

У розділі І Відомості 1-м здійснюються записи по операціях з готівкою і грошовими документами по дебету і кредиту рахунка 30«Каса».

У розділі II здійснюються записи по операціях з коштами на рахунках у банках, у дорозі, еквівалентів грошових засобів по дебету і кредиту рахунка 31 «Рахунка в банках».

У графі 3 при необхідності до початку записів вказується об'єкт обліку, наприклад: каса (у т.ч. каса підприємства й операційна каса); грошові документи; поточний рахунок (у т.ч. по кожному окремому рахунку); акредитивний рахунок (у т.ч. по кожному окремому рахунку); інші рахунки (у т.ч. по кожному окремому рахунку); кошти в дорозі.

У графі 4 розділу І (для рахунка ЗО) і графі 5 розділу II (для рахунка 31) вказується відповідне сальдо по рахунках ЗО і 31 на початок місяця, щодо якого здійснюються записи господарських операцій з підсумовуванням місячних оборотів і визначенням сальдо на кінець місяця.

Усі записи у Відомості 1-м здійснюються в розрізі кореспондуючих рахунків у хронологічному порядку на підставі первинних і зведених облікових документів, до яких відносяться звіти касира з прикладеними до них прибутковими і видатковими касовими ордерами, виписки банку з прикладеними до них платіжними документами і т.п.

Операції в іноземній валюті, крім Відомості 1-м, що ведеться в грошовій одиниці України, відображаються в окремій Відомості 1-му валюті здійснення операції. Відомість 1-м ведеться окремо для кожної іноземної валюти з вказівкою назви іноземної валюти. Сальдо відповідних рахунків бухгалтерського обліку у Відомості 1-м на кінець поточного місяця визначається додаванням до сальдо на початок місяця суми дебетових оборотів за місяць і вирахуванням кредитових оборотів за місяць. При цьому сальдо звіряється з відповідними документами, що підтверджують останню господарську операцію місяця (звітами касира, виписками банку і т.п.).

Розрахунки з різними дебіторами:

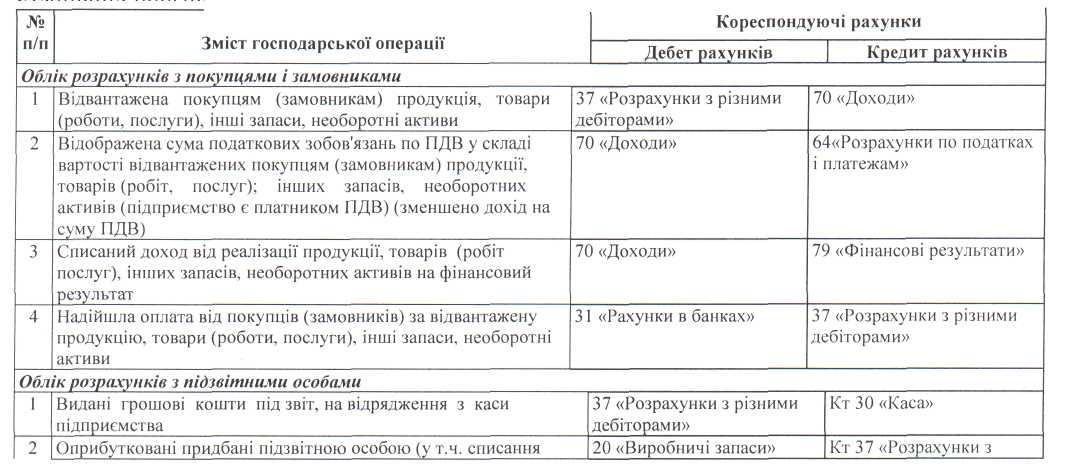

Спрощеним Планом рахунків для обліку й узагальнення інформації про розрахунки з покупцями і замовниками, з підзвітними особами, з іншими дебіторами, з використанням короткострокових отриманих векселів, а також інформації про створення і використання резерву сумнівних боргів передбачений один рахунок 37 «Розрахунки з різними дебіторами». По дебету рахунка 37 (крім відображення резерву сумнівних боргів) відображається виникнення дебіторської заборгованості, по кредиту — її погашення чи списання. З метою деталізації обліково-економічної інформації для узагальненні інформації про перераховані вище розрахунки підприємство по своєму вибору може відкрити наступні субрахунки: «Розрахунки з покупцями і замовниками»; «Розрахунки з підзвітними особами»; «Короткострокові векселі отримані»; «Резерв сумнівних боргів».

При відображенні в обліку розрахунків з покупцями і замовниками по дебету рахунка 37 відображається продажна вартість реалізованої продукції, товарів, виконаних робіт, наданих послуг (у т.ч. на виконання бартерних контрактів), інших активів, що включає ПДВ, акцизи й інші податки, збори (обов'язкові платежі), що підлягають перерахуванню в бюджет і позабюджетні фонди і включені у вартість реалізації. А по кредиту даного рахунка відображається сума платежів, що надійшли на банківські рахунки підприємства, у касу, і інші види розрахунків (наприклад, векселями) за відвантажені товари, продукцію (виконані роботи, надані послуги).

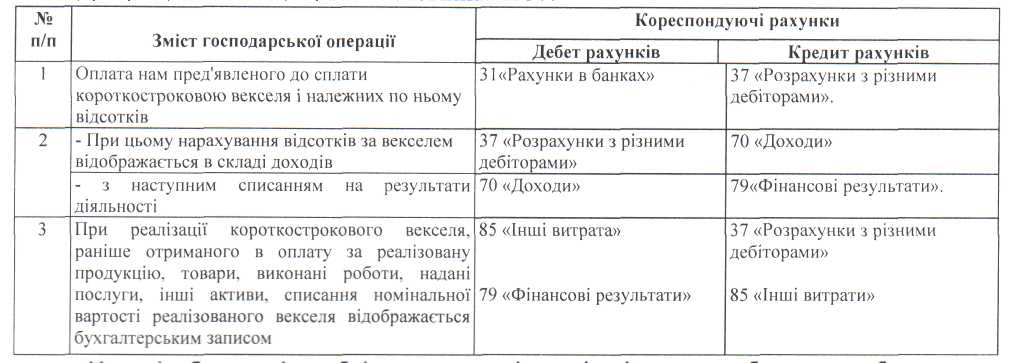

В оплату за реалізовану продукцію, товари, виконані роботи, надані послуги, інші активи підприємства можуть одержувати короткострокові векселі. При одержанні такого векселя дебетується субрахунок обліку короткострокових векселів рахунок 37 і кредитується субрахунок обліку розрахунків з покупцями і замовниками 37.

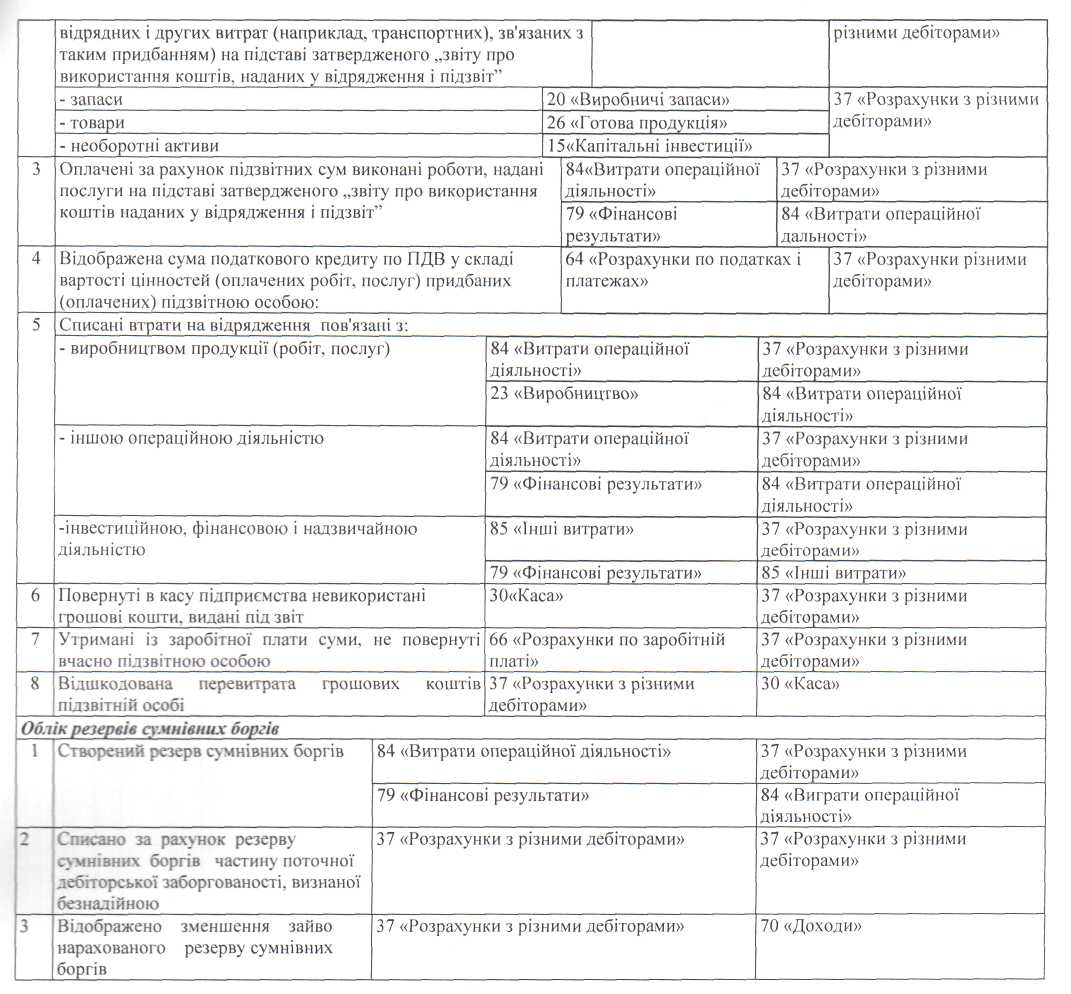

При відображенні в обліку розрахунків з підзвітними особами по дебету рахунка 37 відображається видача коштів під звіт і погашення заборгованості підприємства перед підзвітною особою, а по кредиту - нарахування добових витрат, списання відрядних витрат, оприбуткованих закуплених підзвітною особою матеріальних цінностей (робіт, послуг), відображення сум податкового кредиту по ПДВ у складі закуплених матеріальних цінностей (робіт, послуг), а також повернення невикористаних підзвітних коштів підприємству.

На рахунку 37 «Розрахунки з різними дебіторами» відображається також нарахування і використання (коректування) резерву сумнівних боргів. По дебету даного рахунка відображається створення резерву на дату балансу, а по кредиту - списання за рахунок створеного резерву визнаної безнадійної поточної дебіторської заборгованості або зменшення зайво нарахованого резерву.

З обліком вищевикладеного приведемо найбільш розповсюджену кореспонденцію рахунків, застосовувану для відображення в бухгалтерському обліку розрахунків з покупцями і замовниками, підзвітними особами й операцій по нарахуванню і використанню резервів сумнівних боргів.

Список рекомендованої літератури:

Нормативні і регулюючі документи:

ПКУ.

Інструкція „Про порядок відкриття, використання і закриття рахунків у національній та іноземних валютах" затверджена постановою Правління Національного банку України № 492 від 12.11.03 р.

Інструкція "Про безготівкові розрахунки в Україні в національній валюті" затверджена постановою Правління Національного банку України № 22 від 21.01.04 р.

Положення „Про порядок здійснення банками операцій з векселями в національній валюті на території України", затверджена постановою Правління Національного банку України № 508 від 16.12.02 р.

Положення „Про ведення касових операцій у національній валюті в Україні", затверджена постановою Правління Національного банку України № 72 від 19.02.01 р.

П(С)БО № 21 „Вплив змін валютних курсів", затверджено наказом Міністерства фінансів України № 193 від 10.08.2000

Наказ Міністерства статистики України „Про затвердження типових форм бухгалтерського обліку 03" № 352 від 29.12.1995 р.

П(С)БО 7 „Основні засоби", затверджені наказом Міністерства фінансів України № 92 від 27.02.2000 р.

Інструкція по інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків, затверджена наказом Міністерства фінансів України від 11 серпня 1994 р. N 69

П(С)БО 8 „Нематеріальні активи", затверджений наказом Міністерства фінансів України № 242 від 18.10.1999 р.

П(С)БО 10 „Дебіторська заборгованість", затверджена наказом Міністерства фінансів України від 8 жовтня 1999 р

Порядок визначення розміру збитків від розкрадання, нестачі, знищення (псування) матеріальних цінностей, затвердженим постановою Кабінету Міністрів України від 22 січня 1996 р № 116

Положенням (стандартом) бухгалтерського обліку 9 "Запаси", затвердженим наказом Міністерства фінансів України від 20 жовтня 1999 р. №246

Наказ Міністерства статистики України „Про затвердження типових форм первинних облікових документів з обліку сировини та матеріалів" № 193 від 21.06.1996 р.

Положення (стандарт) бухгалтерського обліку 16 "Витрати", затверджено наказом Міністерства фінансів України від 12 грудня 1999 р. №318

Навчальна література

Буряк П.Ю., Шевців Л.Ю., Хом'як Р.Л. Облік на підприємствах малого бізнесу: Навчальний посібник. - К.:ВД „Професіонал", 2005. - стор. 57-70; 94-136.

Гура Н.О., Мельник Т.Г., Моторина Т.М. Облік на підприємствах малого бізнесу: Навч.посіб. -К.:3нання, 2007. -310с. - (Вища освіта ХХШ століття). - стор. 80-94; 111-134; 142-143.

Дупай М.М., Денчук П.Н., Питель С.В. Організація, облік, звітність та оподаткування малого бізнесу: Навч. посібник. - Тернопіль: СМП "Астон", 2002.- стор. 36-57.

Костюк Д. Кузнєцов В.Бухгалтерський облік на малих підприємствах згідно з П(С)БО. - 6-те вид. Перероб. і доп. -Харків: Фактор, 2003.- стор. 29-84.

Моссаковський В.Б. Бухгалтерський облік на підприємствах малого бізнесу: Навч. посібник. - К: КСУ, 2007. - стор. 36-67.

Матвіїв М.Я., Хомин П.Я. Бухгалтерський облік на малих підприємствах за різними формами: Навчальний посібник - Київ: Центр навчальної літератури, 2004. -стор. 23-72; 112-14; 236-251.

Ценклер Н.І., Макарович В.К. Організація бухгалтерського обліку на підприємствах малого бізнес: Навчально-методичний посібник для самостійного вивчення дисципліни. - Ужгород: „ПП Басараб М.М.". - 2005. стор. 35-48; 65-7.