Тема 8. Облік активів малого підприємства

Облік необоротних активів і амортизаційних відрахувань

Облік запасів

Облік коштів, розрахунків та інших активів.

8.1. Облік необоротних активів і амортизаційних відрахувань

До необоротних активів підприємства у відповідності із П(С)БО 2 «Баланс» відносяться всі активи підприємства, які не є оборотними. При цьому оборотними активами являються грошові засоби і їх еквіваленти, які не обмежені у використанні, а також інші активи, що призначені для реалізації або використання протягом операційного циклу або протягом 12 місяців із дати балансу.

Методологічні принципи формування в бухгалтерському обліку інформації про основні засоби, інші необоротні матеріальні активи і незавершені капітальні інвестиції визначені в П(С)БО 7 «Основні засоби». У відповідності з цим документом основними засобами є матеріальні активи, які підприємство утримує з метою використання їх в процесі виробництва або постачання товарів, надання послуг, здачі в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк використання(експлуатації) яких більше одного року (або операційного циклу, якщо він більше року),

У спрощеному Плані рахунків для обліку й узагальнення формації про основні засоби, інші необоротні матеріальні активи, нематеріальні активи призначений рахунок 10 «Основні засоби». При необхідності для деталізації інформації про види необоротних активів підприємством можуть відкриватися окремі субрахунки до даного рахунка, наприклад: «Основні засоби»; «Інші необоротні матеріальні активи»; «Нематеріальні активи».

Облік і узагальнення інформації про капітальні інвестиції відповідно до спрощеного Плану рахунків ведеться на рахунку /5 «Капітальні інвестиції». При цьому підприємство на свій розсуд може ввести субрахунки, аналогічні однойменному рахунку 15 загального Плану рахунків.

Нижче приведено найбільш розповсюджену кореспонденцію рахунків, застосовувану для відображення в бухгалтерському обліку господарських операцій по обліку необоротних активів, капітальних і фінансових інвестицій, нарахуванню амортизації з використанням рахунків спрощеного Плану рахунків.

Облік і узагальнення інформації про знос основних засобів, Інших необоротних матеріальних активів, нематеріальних активів ведеться на рахунку 13 «Знос необоротних активів», деталізація якого може вестись в розрізі вищенаведених субрахунків для рахунка 10.

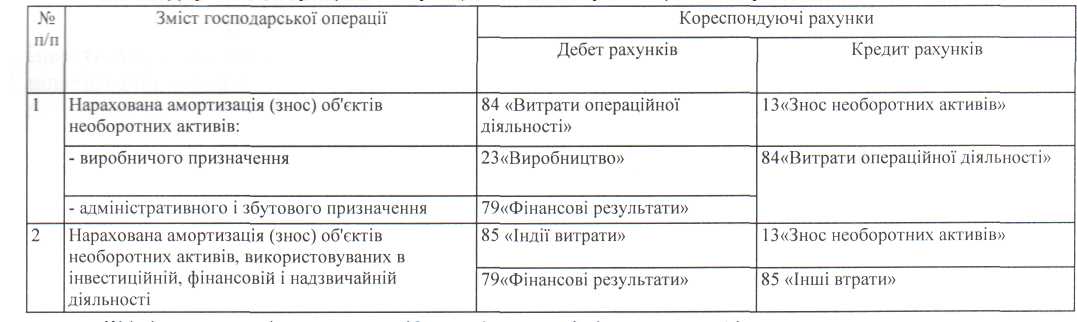

Нараховану суму амортизаційних відрахувань необоротних активів, використовуваних в операційній діяльності, малі підприємства, що застосовують спрощений План рахунків, повинні узагальнювати на рахунку 84 «Витрати операційної діяльності». По дебету відображається сума нарахованих амортизаційних відрахувань, а по кредиту — списання в дебет:

рахунка 23 «Виробництво» у частині сум: амортизаційних відрахувань, що прямо включаються у виробничу собівартість продукції (робіт, послуг), витрати допоміжних (підсобних) виробництв, у загальвиробничі витрати;

рахунка 79 «Фінансові результати» в частині сум амортизаційних відрахувань, які відносяться до адміністративних, збутових витрат, інших операційних витрат.

Господарські операції по нарахуванню амортизації необоротних активів

Відображення даних операцій в регістрах обліку малого підприємства

Для систематизації інформації про наявність, рух і знос необоротних активів (основних засобів, інших необоротних матеріальних активів, нематеріальних активів), про капітальні і фінансові інвестиції й інші необоротні активи застосовується Відомість 4-м за формою додатка В до Методичних рекомендацій №422. У даному регістрі відображаються обороти по дебету і кредиту таких рахунків:

у розділі І—10 «Основні засоби»; 13 «Знос необоротних активів»;

у розділі II — 14 «Довгострокові фінансові інвестиції»; 15 «Капітальні інвестиції»; 18 «Інші необоротні активи»; 35 «Поточні фінансові інвестиції».

Записи в розділі І Відомості 4-м ведуться на підставі первинних і зведених облікових документів, до яких відносяться: Акти приймання-передачі (внутрішнього переміщення) основних засобів, Акти списання, розрахунки амортизації і т.п.

У графах 6—9 даного розділу відображаються дані про надходження необоротних матеріальних (крім капітальних інвестицій) і нематеріальних активів, для заповнення яких використовуються записи Відомостей 4-м і 5-м.

Дані про продаж, безоплатну передачу, ліквідацію й інше вибуття необоротних матеріальних і нематеріальних активів, а також про їхню уцінку і зменшення корисності відображаються в графах 10 — 15 розділу І цієї Відомості.

У графах 20 — 23 розділу І відображаються операції по нарахованій амортизації і суми збільшення зносу необоротних активів у результаті їх дооцінки чи зменшення їхньої корисності.

Графи 25 — 26 призначені дня відображення списання зносу необоротних матеріальних і нематеріальних активів у результаті їхнього вибуття, а також для відображення зменшення зносу в результаті уцінки і відновлення корисності цих активів. Для заповнення даних граф використовуються дані Відомостей 4-м і 5-м.

Для визначення залишку на кінець місяця по рахунку 10 «Основні засоби» (графа 18) до сальдо на початок місяця (грифа 5) необхідно додати дебетовий оборот за місяць (графа 9) і відняти кредитовий оборот за місяць (графа 16), Наведемо такий розрахунок схематично.

Залишок на кінець місяця по рахунку 13 «Знос необоротних активів» (графа 27) визначається додаванням до сольдо на початок місяця (графа 19) кредитового обороту за місяць (графа 24) і вирахуванням дебетового обороту за місяць (графа 26). Представимо такий розрахунок схематично:

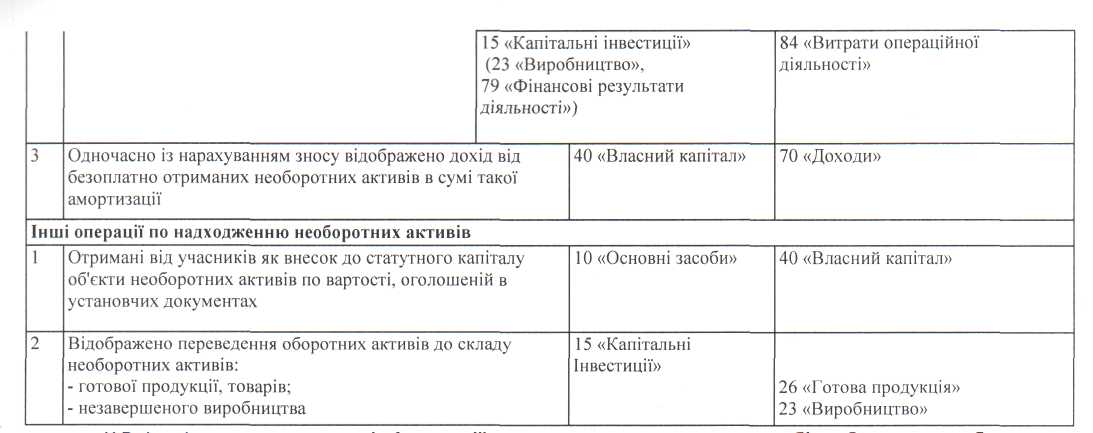

У роіділі II Відомості 4-м ведеться бухгалтерський облік капітальних і фінансових інвестицій, інших необоротних активів. Записи в розділі II групуються по рахунках 14, 15, 18 і 35 шляхом вписування перед початком записів у графі 2 коду і назви відповідного рахунка бухгалтерського обліку, щодо якого далі здійснюються записи.

Аналітичний облік фінансових інвестицій ведеться в розрізі видів, термінів і об'єктів інвестування.

Аналітичний облік капітальних інвестицій ведеться в розрізі:

а) об'єктів інвестування,

б) видів витрат капітального характеру, наприклад, у розрізі будівельних, монтажних, проектних робіт, вартості придбаного устаткування, що не вимагає і не потребує монтажу; витрат на придбання, виготовлення і спорудження інших необоротних матеріальних активів;

в) витрат на придбання (створення) нематеріальних активів і об'єктів фінансової оренди. Слід зазначити, що Методичними рекомендаціями № 422 передбачено, що сума

податкового кредиту, визначена в зв'язку з попередньою оплатою (авансом) вартості необоротних активів, будівельно-монтажних робіт і інших робіт капітального характеру, відображається окремою від іншої суми авансу в розділі II Відомості 4-м. А після одержання в рахунок авансу необоротних активів і приймання будівельно-монтажних і інших робіт капітального характеру сума податкового кредиту способом «сторно» відображається наступним бухгалтерським записом: Дебет 15 «Капітальні інвестиції» /Кредит 64 «Розрахунки по податках і платежам». Таким чином, можна зробити висновок, що загальна сума авансу (попередньої оплати) вартості необоротних активів, будівельно-монтажних робіт і інших робіт капітального характеру з урахуванням сум ПДВ відображається наступним бухгалтерським записом (без використання рахунка обліку розрахунків 68 «Розрахунки по інших операціях»): Дебет 15 «Капітальні інвестиції» /Кредит 31 «Рахунка в банках», а сума податку на додаткову вартість у складі авансу (попередньої оплати) відображається бухгалтерським записом: Дебет 64 «Розрахунки по податках і платежам» / «Розрахунки по ПДВ»

Кредит 64 «Розрахунки по податках і платежам» / «Податковий кредит», і після одержання в рахунок авансу необоротних активів і приймання будівельно-монтажних і інших робіт капітального характеру сума податкового кредиту методом «сторно» відображається наступною бухгалтерською проводкою: Дебет 15 «Капітальні інвестиції» /Кредит 64 «Розрахунки по податках і платежам» («Податковий кредит»)

Сальдо на кінець поточного місяця відповідного рахунка в розділі II Відомості 4-м визначається додаванням до сальдо на початок місяця (графа 3) дебетового обороту за місяць (графа 5) і відніманням кредитового обороту (графа 14).