2.3 Бюджет-салық саясатының болжауларының негізгі бағыттары

Алдағы орта мерзімді кезеңде фискалдық саясат жедел қалпына келтіруді қамтамасыз ету және экономиканың одан әрі сапалы өсуі үшін әлемдік экономикалық және қаржы дағдарысының салдарын еңсеру, мемлекеттік басқару мен жоспарлау жүйесін сауықтыру және оны жетілдіру жөніндегі шараларды қамтитын үш деңгейлі бағыт бойынша бір мезгілде жүргізіледі:

Бірінші бағыт – экономиканы қолдау жөніндегі бірінші кезекті шаралар ел азаматтарының тұрмыс деңгейінің жоғарылауын және жұмыссыздықтың өсуіне жол бермеуді қоса алғанда, әлеуметтік проблемаларды шешу салаларында осыған дейін қабылданған шараларды іске асыруды жалғастыруды, қаржы секторын тұрақтандыруды, жылжымайтын мүлік нарығындағы проблемаларды шешуді, шағын және орта бизнесті қолдауды, агроөнеркәсіп кешенін дамыту мен инновациялық, индустриялық және инфрақұрылымдық жобаларды, оның ішінде мемлекеттік және ұлттық холдингтердің күшімен іске асыруды көздейді. Жекелеген салық ставкаларын азайтуды қоса алғанда, салық саясатын жетілдіру жөніндегі іс-шаралар жалғасады. Бұдан басқа, жағдайға байланысты жедел әрі икемді түрде бюджет саясатын түзететін икемді шешімдер, оның ішінде бюджет параметрлерін нақтылау шаралары қолданылатын болады.

Екінші бағыт – мемлекеттік қаржыны сауықтыру мемлекеттік жоспарлаудың нақты жігіне сәйкес бюджеттік жоспарлауды жүзеге асыруды көздейді: мемлекеттік мақсаттар – мемлекеттік органдардың стратегиялық мақсаттары – тактикалық міндеттер – іс-шаралар – ресурстар – бюджет. Өз кезегінде, бюджет оңтайлы шараларды және экономикаға оң әсер ететін орта мерзімді және ұзақ мерзімді келеңсіз салдарларға – инфляцияға, бюджет тапшылығының күрт өсуіне әкеп соқпайтын бюджет қаражатының көлемін айқындауға құрылады.

Сондай-ақ 2009 жылы шығыстарды оңтайландыру нәтижесіне қысқартылған бюджеттің ағымдағы шығындарының өсуін тежеуді, инвестициялық жобаларды басталған жобаларды аяқтау және жаңаларын іске асырудың, оның ішінде әртүрлі бағыттар бойынша қаржыландыруға көптеген жобаларды алу себебінен созылуына жол бермеу арқылы іске асыруды реттеуді көздейді.

Үшінші бағыт – дағдарыстан кейінгі кезеңде экономиканың сапалы өсуінің негіздерін қамтамасыз ету, ол бір жағынан бюджеттік қаржыландырумен, екінші жағынан экономикалық саясаттың жеке меншік инвестициялардың деңгейін, басым бағыттар бойынша жұмыспен қамтуды арттыруға, сондай-ақ экономиканың құрылымын тиісті өзгертулерге және тиісті салалардағы экспорттың үлесін арттыруға бағытталған реттеу шараларымен бекітілетін орта мерзімді және ұзақ мерзімді жоспарлаудың нақты басымдықтарын тұжырымдауды көздейді.

2009 жылдың 1 қаңтарынан бастап «Салық және бюджетке төленетін басқа да міндетті төлемдер туралы» (Салық кодексі) жаңа Қазақстан Республикасының Кодексі қолданысқа енгізілді, ол экономиканы жаңғыртуға және әртараптандыруға, бизнесті «көлеңкеден» шығаруға ықпал етеді.

Жаңа Салық кодексі:

экономиканың шикізат емес секторына түсетін жалпы салық жүктемесін азайту;

экономиканы жаңғыртуға және әртараптандыруға ықпал ететін жағдай жасау;

салықтық әкімшілендіруді жетілдіру және салықтық рәсімдерді оңайлату есебінен бизнес жүргізу үшін жағдайды жақсарту.

Төмендегі нормалар Салық кодексінің барынша маңызды әрі концептуалдық негізгі тұстары болып табылады:

Салықтық жүктемені төмендету мақсатында 2009 жылдан бастап корпоративтік табыс салығының ставкасы 30 % -тен 20 %-ке дейін төмендеді.

Корпоративтік табыс салығының ставкасының төмендеуіне қосымша инвестициялық салық преференцияларын алу тәртібі айтарлықтай жеңілдетілді, инвестициялық салық преференциялары корпоративтік табыс салығы бойынша ғана берілетін болады. Жеңілдік үш жылға дейінгі кезең ішінде инвестицияларды жедел шегеру нысанында қолданылады.

Сонымен бір мезгілде зияндарды өтеудің мерзімі 3 жылдан 10 жылға дейін ұзартылады, бұл инвестициялық жеңілдіктердің артықшылықтарын толығынан пайдалануға мүмкіндік береді;

2009 жылдан бастап қосылған құн салығының ставкасы 13%-тен 12 %-ке дейін төмендеді. 2009 жылдан бастап «дебетті» сальдо деп аталатын, яғни тауар беруші төлеген ҚҚС сомасының сатып алушы төлеген ҚҚС сомасынан асқанын қайтару туралы ереже енгізілді. Бұл шара салық төлеушінің тауар берушілерге төлеген, әсіресе негізгі құралдарды жаңғырту мен жаңарту кезеңінде төлеген ҚҚС нысанындағы айналым құралдарын тоқтатып қоюды жоюға бағытталған.

Тіркеуге міндетті түрде қою кезінде қосылған құн салығы бойынша минималды айналым шегі 15 000 еселік айлық есептік көрсеткіштен 30 000 еселік мөлшерге дейін жоғарылатылды, бұл шағын бизнеске салықтық және әкімшілік жүктемені төмендетуге мүмкіндік береді.

Әлемдік қаржы дағдарысы себебінен экономиканы тұрақтандыру жөніндегі бүгінгі жағдайда Салық кодексінде қаржы секторындағы салық салуға қатысты бірқатар мәселелер көрініс тапты.

Атап айтқанда, 2009 – 2011 жылдар кезеңіне левередждің (жеткілікті капиталдандыру ережесі) шекті коэффициентін ұлғайту есебінен сыйақыны шегеру мөлшері қаржы ұйымдары үшін 7-ден 9-ға дейін, өзге де заңды тұлғалар үшін 4-тен 6-ға дейін ұлғайтылды.

Шағын кредит ұйымдарына салық кезеңі ішінде берілген кредит сомасының 15 %-інен аспайтын күмәнді шағын кредиттердің орнына резервтер құру жөніндегі шығыстардың сомасын шегерімге жатқызу құқығы берілді.

Жер қойнауын пайдаланушыларға салық салу жүйесі реформаланды.

Жер қойнауын пайдалану бөлігінде роялтиді пайдалы қазбаларды өндіру салығымен (ПҚӨС) ауыстыру көзделген. Пайдалы қазбаларды өндіру салығын есептеу жер қойнауын пайдаланушы өндіретін пайдалы қазбалар көлемінің әлемдік баға бойынша есептелген құнына қарай жүргізіледі. Бұл ретте, рентабельдігі төмен, суландырылған, аз дебетті және өндірілген кен орындарын игеретін жер қойнауын пайдаланушылар үшін Қазақстан Республикасы Үкіметінің қаулысымен жеңілдікті ставкалар белгіленеді. «Теңізшевройл» (ТШО) жауапкершілігі шектеулі серіктестігі мен қолданыстағы Өнімді бөлу туралы келісім-шарттан (ӨБК) басқа, барлық жер қойнауын пайдаланушылар үшін келісім-шарттардың салықтық режимінің «тұрақтылығы» ережесі алынып тасталды.

Әлеуметтік салықты реформалау шеңберінде 13-тен 5 %-ке дейінгі ставкасы бар салықтың регрессивті шкаласынан 11 %-і ставкасымен жазық шкалаға көшу жүзеге асырылды. Жеке табыс салығы бойынша бірыңғай ставка 10 % деңгейінде сақталды.

Сондай-ақ салық кодексіне мүліктік салықтарды реформалау, айталық барлық мүліктен жылжымайтын мүлікке дейін мүлікке салық салу базасы қысқартылды, заңды тұлғалардың құны 120 млн. теңгеден астам қымбат бағалы мүліктеріне ставкалар 0,5-тен 1%-ке дейін көтерілді, сондай-ақ көлік құралдарына салықтарды есептеген кезде көлік құралдарына арналған түзету коэффиценттері алынып тасталды.

Салықтық әкімшілендіру Қазақстан дамуының жаңа кезеңінің болмыстарымен сәйкестендірілді. Салықтық реформаның басқа да бағыттарымен қатар жаңа Салық кодексі тікелей әсері бар заң болуға тиіс екендігі нақты айқындалды, бұл ретте, ол әкімшілендірудің сапасы мен салық төлеушілердің мүдделерін үйлестіруі тиіс. Осымен байланысты, Салық кодексіне салық салу саясатындағы нормативтік құқықтық актілер барынша толық енгізілді, салық рәсімдері оңайлатылды.

2011–2013 жылдарға арналған мемлекеттік бюджеттің кірістері Салық және Кеден кодекстерінің және басқа да нормативтік құқықтық актілердің ережелерін, сонымен қатар Қазақстанның Кедендік одағына кіруін әсер етуін ескере отырып, орта мерзімді кезеңге арналған әлеуметтік-экономикалық дамудың макроэкономикалық көрсеткіштердің болжамды параметрлері негізінде айқындалған .

Кірістерді болжау бойынша есептегенде мемлекеттік басқару және мемлекеттік мекемелердің қызметкерлердің жалақыларын 2011 жылы 1 шілдеден 30 %-ке арттыру және әлеуметтік сақтандырудың мемлекеттік қорына аударымдардың 2010 жылы 5%-ке дейін арттырудың нәтижесінде әлеуметтік салықтың және 2011 – 2012 жылдары ең төменгі жалақы мөлшерінің ұлғаюына байланысты жеке табыс салығының төмендеуі ескерілген (5-кесте).

Кестедегі мәліметтер көрсеткендей, 2011 жылы бюджетке салықтық түсімдер ЖІӨ-нің 16,3 %, 2012 жылы ЖІӨ-нің 16,7 %, 2013 жылы 17,4 % құрайды деп көрсетілген.

2011 жылғы кірістерді есептегенде бюджет саласы кызметкерлерінің жалақыларын 30%–ға арттыру ескерілді.

5- кесте

Жалпы ішкі өнімге мемлекеттік бюджеттің кірістерін болжамдау (трансферттерді есепке алмағанда)

Көрсеткіштер атауы |

2011 ж |

2012 ж |

2013 ж |

Кірістер, %–бен |

16,8 |

17,0 |

17,4 |

Салықтық түсімдер, %–бен |

16,3 |

16,7 |

17,0 |

Салықтық емес түсімдер, %–бен |

0,4 |

0,3 |

0,3 |

Негізгі капиталды сатудан түсімдер, %–бен |

0,1 |

0,1 |

0,1 |

Дерек көзі: ҚР Әлеуметтік-экономикалық дамуының болжамдары деректері бойынша Астана , 2010 ж.

|

2009 – 2013 жылдардағы халықтың жан басына шаққандағы жалпы ішкі өнімге болжамы. 2009 жылдың кезең соңында инфляция деңгейінің (теңгенің құнсыздануына жүргізілген нәтижеде) 11 %-ға дейін артуынан кейін, біртіндеп 2013 жылдың соңында 5,5-7,5 % төмендеу болжануда.

Инвестициялық үдерістерді және тұтыну белсенділігін ынталандыру экономиканың теңгерімді өсуінің негізі болады. 2010-2013 жылдары инвестициялардың өсу қарқыны 4,4-5,3 %-ды құрайды. Бұл белсенді технологиялық жаңғырту жүргізуге мүмкіндік беретін негізгі капиталдың жинақталуының жеткілікті жоғары өсуін қамтамасыз етеді.

2010-2013 жылдары тұтынудың өсуі 2,7-3,5 %-ды құрайды. Бұл ретте мемлекеттік тұтыну, үй шаруашылықтары тұтынуының өсу қарқынымен салыстырғанда барынша жоғары қарқынмен өсетін болады. Тұтастай алғанда Үкімет жалпы ішкі өнімнің құрамдауыштары өсуінің келесі көрсеткіштерін қамтамасыз ететін болады (кесте-6).

6-кесте

Экономиканың 2009-2013 жылдарға арналған өсу өлшемдерінің болжамы, өткен жылға қарағанда , % -бен

Көрсеткіштер |

2009 ж |

2010 ж |

2011 ж |

2012 ж |

2013 ж |

Тұтыну |

0,3 |

2,7 |

3,1 |

3,3 |

3,5 |

Оның ішінде: жеке меншік |

-0,2 |

2,2 |

2,5 |

2,7 |

3,0 |

мемлекеттік |

3,0 |

4,4 |

5,0 |

5,2 |

5,3 |

Инвестициялар |

0,0 |

4,2 |

4,6 |

5,1 |

5,3 |

Тауарлар мен қызметтер экспорты |

2,0 |

3,1 |

2,0 |

2,3 |

3,2 |

Тауарлар мен қызметтер импорты |

0,4 |

3,7 |

1,1 |

1,5 |

2,7 |

Дерек көзі: ҚР Әлеуметтік-экономикалық дамуының болжамдары деректері бойынша Астана , 2010 ж.

|

Тиісінше, алдағы орта мерзімді кезеңге арналған фискалдық саясат мемлекеттік тұтыну мен инвестициялардың көрсетілген өлшемдерін қамтамасыз ету қажеттілігіне негізделіп құрылатын болады.

Экономикалық өсу саясатын жүргізуді қолдаудың басымдықтары ретінде халықтың тыныс-тіршілігінің сапасын және әлеуметтік стандарттарын орнықты арттыруды көздейді.

Жұмыссыздық деңгейінің 2009 жылғы 7,4 %-дан 2013 жылы 6,8 %-ға дейін төмендеуі болжанып отыр.

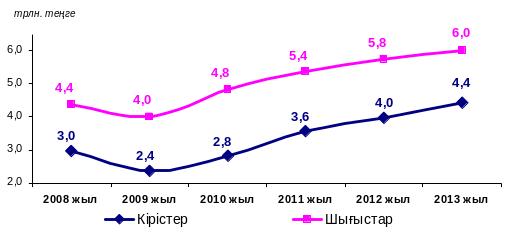

3- сурет. 2008–2013 жылдардағы мемлекеттік бюджеттің кірістері мен шығыстарының болжамы

Дерек көзі: ҚР Әлеуметтік-экономикалық дамуының болжамдау деректері бойынша

Мемлекеттік бюджеттің кірістерін болжамдау 2010 жылдан бастап мұнайға экспорттық кедендік баждың енгізілуін ескере отырып, есептелген және Кеден одағында кедендік баждардың сомаларын есепке жатқызу және бөлу тетіктерін қолдануды болжамдайды. 2011 жылға кірістерді болжамдауда Қазақстан Республикасының Ұлттық Банкінің таза табысының 18,4 млрд.теңге мөлшеріндегі бір бөлігінің түсімі ескерілген

Ұлттық қорға жіберілетін бюджетке түсімдер көлемінің 2010– 2012 жылдарға арналған болжамы макроэкономикалық көрсеткіштердің болжамды параметрлері негізінде жасалған: мұнай өндіру, мұнайға әлемдік баға, АҚШ долларына теңгенің бағамы, сондай-ақ алдыңғы жылдардағы түсімдердің серпіні, ағымдағы жағдайды талдау.

2010 жылы Ұлттық қорға тікелей салықтардың түсімдері ЖІӨ-ге 7,9 % деңгейінде болжанған, ал 2011 жылы – 8,3 %, 2012 жылы – 8,0 %.

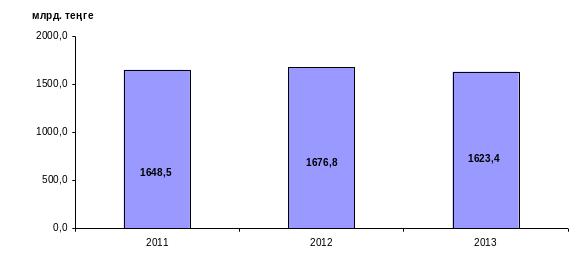

Ұлттық қорға түсетін түсімдердің 2011–2013 жылдарға арналған болжамы макроэкономикалық көрсеткіштердің болжамды параметрлері негізінде есептелген: мұнай өндіру, мұнайға әлемдік баға, АҚШ долларына теңгенің бағамы, сондай–ақ бұған дейінгі жылдардағы түсімдердің серпіні, ағымдағы жағдайды талдау (сурет 4).

Ұлттық қорға тікелей салықтардың түсімдері 2011 жылы ЖІӨ–ге 7,8%, 2012 жылы 7,2%, 2013 жылы 6,4% деңгейінде болжанып отыр.

4- сурет. Қазақстан Республикасының Ұлттық қорына тікелей салықтық түсімдердің 2011-2013 жылдарға арналған болжамы

Дерек көзі: ҚР Әлеуметтік-экономикалық дамуының болжамдау деректері бойынша

2010–2014 жылдарға арналған әлеуметтік-экономикалық даму көрсеткіштерінің бес жылдық кезеңге арналған болжамын мына төмендегі 7-кестеден көре аламыз.

Мемлекеттік бюджет кірісінің 2008 жылғы деңгейіне 2012 жылға қарай ғана қол жеткізілетінін ескере отырып жоспарлы кезеңнің үш жылдық кезеңінде орта есеппен 9,7 % қарқынын құраған мемлекеттік шығыстардың өсуін тежеу саясаты жүргізілетін болады. Бұл мемлекеттік шығыстардың өсуі ЖІӨ өсу қарқынынан жоғары болмайтындығын білдіреді.

Осылайша, орта мерзімді перспективада бюджеттің әлеуметтік бағыттылығы сақталатын болады және мемлекеттік шығыстарды жоспарлаған кезде Қазақстан азаматтарының әл-ауқатының артуы, атап айтқанда оларды әлеуметтік қолдау, денсаулығы мен білімі, сондай-ақ экономиканың дағдарыстан кейінгі сапалы өсуі үшін жағдай жасау негізгі басымдықтар болып табылады.

Мемлекеттік бюджеттің шығыстарын болжаған кезде Мемлекет басшысының Қазақстан халқына жыл сайынғы «Қазақстан халқының әл ауқатын арттыру – мемлекеттік саясаттың басты мақсаты», «Дағдарыстан жаңару мен дамуға» жолдауларында айтылған тапсырмаларды іске асыру жөніндегі іс-шаралар ескерілді.

7 кесте