1.2. Исследование рынка медицинского оборудования. Обоснование выбора страны партнера.

В данной работе объектом, для которого будет использована операция поставки машин и оборудования, является медицинская техника. Данная продукция будет поставлена на европейский рынок, который является достаточно емким и перспективным для современной высокотехнологичной медицинской продукции. К факторам, определяющим спрос на медицинскую технику в ЕС, в первую очередь относится общее старение населения в условиях увеличения средней продолжительности жизни (по мнению экспертов, демографические изменения будут и дальше играть важную роль в формировании спроса на рассматриваемую продукцию). Второй фактор - повышение доходов населения, позволяющее ему уделять больше внимания проблемам здоровья, третий (непосредственно связанный с ним) - улучшение просвещения населения по вопросам медицины, четвертый - технические инновации, в частности в области аппаратуры для обследования внутренних органов при минимальной степени вмешательства в их жизнедеятельность и в сфере техники глазной хирургии, анестезиологии и материалов для протезов и ортопедических аппаратов.

Европейский рынок медицинского оборудования

Мировым лидером на рынке медицинского оборудования являются США (на которые приходится свыше 60 % их общего производства Соединенными Штатами, Японией и странами ЕС), государства ЕС занимают второе место (примерно 25%), на третьем находится Япония (около 15%)1

Ведущие мировые изготовители медицинского оборудования делятся на две основные группы: компании, для которых медицинская техника является профилирующей продукцией и крупные диверсифицированные конгломераты типа «Siemens» или «Philips». В последние годы все больший интерес к производству этого оборудования проявляют оборонные предприятия.

Табл. 1.1 Удельный вес продуцентов медицинского оборудования на мировом рынке2

Регион |

% |

Северная Америка |

44 |

Западная Европа |

25 |

Азия |

21 |

Восточная Европа |

3 |

Латинская Америка |

3 |

Ближний и Средний восток |

2 |

Австрия и Океания |

1 |

Африка |

1 |

В странах ЕС крупнейшим продуцентом является ФРГ (54%), второй по значимости изготовитель - Франция (20%), третий - Великобритания (14%), четвертый - Италия (8%), на все другие страны сообщества приходится 4%.

Табл. 1.2 Динамика рынка медицинского оборудования стран ЕС.

|

1995 |

1996 |

1997 |

1998 |

1999 |

Видимое потребление

|

8802 |

8410 |

10620 |

11260 |

11950 |

Производство |

8675 |

8054 |

10070 |

10820 |

11650 |

Экспорт за пределы ЕС |

1887 |

3032 |

3020 |

3180 |

3350 |

Импорт из третьих стран |

2014 |

3388 |

3570 |

3620 |

3650 |

Сальдо внешнеторгового баланса |

-126,8 |

-356,2 |

-550,0 |

-440,0 |

-300,0 |

Число занятых (тыс.) |

107,8 |

104,5 |

120,0 |

120,0 |

120,0 |

Основными рынками сбыта медицинского оборудования для стран ЕС за пределами группировки являются США и члены ЕАСТ (на которые в общей сложности приходится 41% экспорта). Одна из характерных тенденций последних лет - увеличение поставок в Россию, которая превращается в крупного покупателя.

Главный источник импорта в ЕС - США. Это объясняется, прежде всего, высокой конкурентоспособностью американской промышленности, тратящей крупные средства на НИОКР и лидирующей в области технических нововведений (рис 1.1).

.

Рис. 1.1 Затраты на НИОКР в медицинском машиностроении (в % от годового оборота).

В то же время-развитие продаж европейской продукции в США сдерживается наличием там целого ряда стандартов и нормативов, трудновыполнимых для иностранных поставщиков, и неблагоприятным для них курсом американской валюты.

Из других стран, не входящих в ЕС, все более реальными конкурентами для членов этой группировки становятся развивающиеся страны: Индонезия, Малайзия, Пакистан и в целом АТР.

Установление в ЕС единых стандартов на медицинскую технику может только облегчить проникновение туда крупных иностранных компаний, поскольку им больше не придется учитывать при поставках различные (нередко противоречивые) требования, существовавшие ранее в отдельных государствах.

В дальнейшем американские предприятия смогут (опираясь на свои достижения в области технологии и широкомасштабного производства) успешно выступать на рынке стран ЕС; японские фирмы также останутся серьезными конкурентами европейских компаний. В этих условиях у последних практически нет иного выхода, как стремиться к повышению собственной конкурентоспособности продукции с помощью модернизации своих производственных мощностей.

Что касается дешевой продукции, то ее производство будет перемещаться в развивающиеся страны (типа Малайзии и Таиланда).

Общие перспективы развития медицинского рынка расцениваются в деловых кругах Запада как благоприятные. Бороться же с американскими конкурентами западноевропейским компаниям и в дальнейшем будет сложно и основной сферой их деятельности за пределами ЕС, станут КНР и другие страны АТР.

Французский рынок медицинского оборудования.

По доле в мировом потреблении медицинского оборудования Франция занимает четвертое место после США, Японии и Германии (см. рис. 1.2).

Рис.1.2. Французский рынок медицинского оборудования.

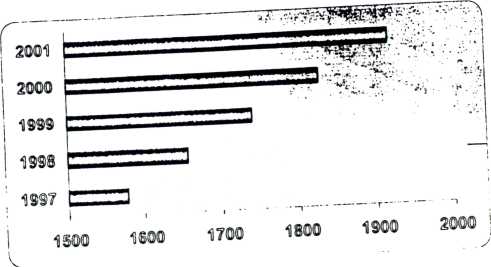

Число больниц во Франции превышает 3,7 тыс., из них более 1 тыс. является государственными и 2 ,7 тыс. частными3. Именно они являются основными потребителями медицинского оборудования, продажи которого в последние годы растут стремительными темпами (ежегодно в среднем продажи увеличиваются на 4 %)

Рис. 1.3 Продажи медицинского оборудования во Франции (в млрд. долл.)1.

Практически все французское население охвачено национальной программой медицинского страхования. Правительством создана система здравоохранения, в которой сосуществование государственных и частных больниц призвано обеспечить гражданам легкий доступ к требуемому лечению. В рамках этой системы как государственные, так и частные больницы должны согласовывать с правительством место их расположения, планы дальнейшего развития и крупные инвестиции в медицинское оборудование.

Подобно другим развитым странам, во Франции осуществляется правительственный контроль за медицинскими расходами. В 1995 г. в стране была проведена радикальная реформа в системе медицинского страхования и управленческой структуры больниц и клиник. В соответствии с новыми правилами французский парламент устанавливает ежегодные лимиты медицинских расходов, которые не должны превышаться. Созданы 24 региональных медицинских центров управления для планирования здравоохранительных потребностей и определения ежегодных бюджетов больниц. Эти управления выясняют задачи и потребности отдельных больниц.

Перспективы продаж любого нового современного оборудования во Франции считаются экспертами благоприятными, но особенный успех предсказывается поставщикам приборов для малоинвазивной хирургии, реабилитационного оборудования, приборов и устройств для ортопедической хирургии, протезов внутренних и внешних органов, терапевтического оборудования, оборудования одноразового использования и безусловно кардиологического оборудования, спрос на которое в последнее время во Франции растет значительными темпами, вследствие того, что болезни сердечно-сосудистой системы занимают первое место (см. рис. 1.4).

Рис. 1.4. Заболевания, являющиеся основными причинами смерти во Франции4.

Продолжится рост спроса на сложные медицинские системы со средствами отображения, которые уже нашли применение в педиатрии, урологии, при лечении болезней сердечно-сосудистой системы, органов пищеварения, позвоночника и нервной системы.

Кроме того, возрастает спрос со стороны значительной части пожилых людей на все виды расходных материалов и оборудования одноразового использования, а также наборы медицинских изделий, используемых для лечения на дому. Увеличиваются продажи государственным и частным больницам одноразового диагностического, радиологического и терапевтического оборудования.

Как весьма благоприятные оцениваются перспективы сбыта во Франция оборудования, отвечающего самым строгим нормам личной безопасности (в частности, применяемого при лечении СПИДа и других заразных болезней). Вследствие возросшего внимания к безопасности и гигиене увеличится потребность в оборудовании, обеспечивающем стерилизацию и стерильную упаковку медицинских изделий.

Производство медицинского оборудования во Франции осуществляют национальные предприятия и дочерние фирмы многонациональных корпораций. Всего в отрасли занято 250 компаний, на предприятиях которых работают в общей сложности 2G тыс. человек. В основном это мелкие и средние специализированные компании; их годовой оборот составляет в среднем 8 млн. долл.5

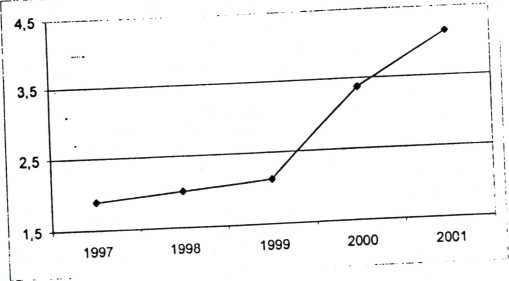

Французские продуценты отличаются высокой конкурентоспособностью на рынке оборудования для рентгенологических исследований, анестезии, реанимации и механотерапии, оборудования для операционных кардиологического диагностического оборудования, оборудования для наблюдения за больными и интенсивной терапии, а также расходных материалов. Примерно 45% всей выпускаемой продукции продуценты поставляют на внешний рынок, при этом в последнее время экспорт стабильно возрастал на 5% (см рис 1.5).

Рис. 1.5 Экспорт медицинского оборудования продуцентами Франции (в млн. долл.)6

Операции на рынке медицинского оборудования носят глобальный характер. Чтобы выиграть на тех или иных сравнительных преимуществах, известные поставщики этого оборудования зачастую производят компоненты крупных медицинских систем в нескольких различных странах, а сборку осуществляют в каком-нибудь третьем государстве. В результате происхождение некоторого медицинского оборудования иногда трудно определить.

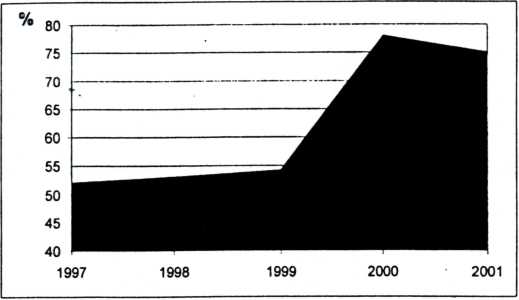

Преобладающая часть используемого во Франции медицинского оборудования поступает из-за границы (см. рис 1.6).

Рис.1.6. Импорт медицинского оборудования во Францию(в млрд.долл.).7

Доступ иностранного медицинского оборудования на французский рынок не ограничивается. Высокая доля этого оборудования в видимом потреблении свидетельствует о том, что покупатели отдают предпочтение качеству и другим достоинствам продукции, а не стране ее происхождения.

Рис. 1.7 Доля иностранного медицинского оборудования в видимом потреблении на рынке Франции.8

Первое место в этих поставках занимают США (на них приходится более 30% всего ввоза), а второе - Германия. Остальная часть импорта осуществляется главным образом из Японии, Италии и Великобритании. Успех германских продуцентов на данном рынке обусловлен их прочной репутацией в отношении качества; проводимые в ФРГ выставки и ярмарки медицинского оборудования привлекают большое число посетителей из Франции. Важное значение имеют также географическая близость, ибо этот фактор сокращает транспортные расходы и сроки поставок, а также облегчает послепродажное обслуживание.

Удельный вес американских продуцентов в видимом потреблении медицинского оборудования во Франции устойчиво держится на уровне 18%, что, по мнению экспертов, достигается за счет высокого качества, новизны применяемых технологий и надлежащего технического обслуживания. Поэтому чтобы преодолеть конкуренцию со стороны американских и немецких производителей на французском рынке необходимо выделять значительные средства на НИОКР и постоянно учитывать изменяющиеся требования к оборудованию со стороны врачей, агентов по покупке, больниц и других потребителей.

В табл. 1.3 представлены основные компании, осуществляющие наиболее активные операции на французском рынке медицинского оборудования.

Табл. 1.3 Фирмы, осуществляющие реализацию медицинского оборудования на французском рынке.

Наименование фирмы |

Продукция |

«Baxter» |

хирургическое оборудование и принадлежности, протезы" сердечных клапанов, оборудование для переливания крови |

«Beckman Instruments» |

оборудование и материалы для биомедицинских исследовательских центров и лабораторий |

«Becton Dickinson» |

системы для сбора крови |

«Dow Coming» |

катетеры и медицинские приборы |

«Dupont de Nemours» |

диагностическое оборудование |

«General Electric» |

диагностическое оборудование со средствами отображения и оборудование для радиотерапии |

«Hewlett-Packard» |

акушерское, кардиологическое, реанимационное и ультразвуковое оборудование |

«3M Sante» |

офтальмологическое, ортопедическое кардиологическое, респираторное, хирургическое оборудование |

Барьеров для импорта медицинского оборудования во Франции не существует. Ввозные пошлины на него колеблются в пределах 4,9 - 6,2% от стоимости СИФ2. Все инструкции руководства по эксплуатации и другая относящаяся к данному оборудования; литература должны быть напечатаны на французском языке. В случае невыполнения этот; требования с продавцов могут взиматься высокие штрафы.

Значительная часть продаваемого на французском рынке медицинского оборудования (как импортного, так и отечественного) должна иметь на себе маркировочный знак «СЕ», право на использование которого (после соответствующих испытаний) предоставляет уполномоченная на это во Франции организация «Groupment pour [/Evaluation des Dispositifs Medicaux» («GEDM»). Указанная организация призвана претворять в жизнь директивы ЕС в отношении медицинского оборудования. В соответствии с этими директивами вся медицинская продукция, требующая разрешение на продажу и импорт в любую страну ЕС должна иметь маркировочный знак СЕ.

Если официального разрешения на продажу оборудования не требуется, продуценты могут пройти сертификацию добровольно и получить в «GEDM» право на знак «NF -Medical» («Normes Francaises - Medical), который является во Франции основным знаком добровольной сертификации и существенно повышает доверие и безопасность покупаемого ими медицинского оборудования.

При экспорте во Францию производитель может выбрать метод обеспечения соответствия требованиям, то есть детальная проверка продукции и сертификация – одна из альтернатив системы качества изготовителя. Альтернативный метод обеспечения установлены в директивах по отдельным видам продукции и базируется на модельном решении 90/683/ЕЕС и модельной директиве 93/455/ЕЕС.

Во всех странах ЕС процесс сертификации проводится органами, аккредитованными на базе европейских норм серии EN 45000.

В 1997 г. была создана Европейская организация по сотрудничеству в области аккредитации (ЕА), расположенная в Вене. Она объединила два европейских органа - Европейскую организацию по аккредитации лабораторий (EAL) и Европейский комитет по аккредитации органов по сертификации (ЕАС). Это объединение означает практику взаимного признания лабораторий и центров по испытаниям, инспектированию и сертификации.

Основной задачей ЕА является обеспечение равноценной компетентности этих организаций в рамках ЕС на основе соглашений по взаимному признанию на основе принципа «Один раз проверено / сертифицировано - везде признано».

В европейском сообществе процесс принятия проектов длится 1-2 года. После принятия директивы, как правило, требуется еще 1-2 года для вступления ее в силу. Таким образом, производители и импортеры располагают достаточным временем для адаптации продукции к новым требованиям

Франция является традиционным партнером России, крупным покупателем российских товаров и поставщиком разнообразной продукции французской промышленности и сельского хозяйства. Развитие торгово-экономических отношений между обеими странами в значительной степени способствуют наличие прочной договорно-правовой основы, делового сотрудничества, географическая близость, долголетние контакты российских и французских фирм и организаций.

Между Россией и Францией была принята программа оптимального использования разделения труда то есть наиболее эффективном обмене достижениями в различных сферах человеческой деятельности в обеих странах. Такой обмен осуществляется, в частности, в процессе промышленного и научно-технического сотрудничества, а также в деятельности совместных предприятий.

Табл. 1.4. Состояние торгово-экономических связей между Россией и Францией9

Показатели |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

Товарооборот |

2470 |

2593 |

2858 |

3220 |

3051 |

2391 |

Экспорт |

1460 |

1519 |

1597 |

1626 |

1456 |

1211 |

Импорт |

1010 |

1074 |

1261 |

1597 |

1595 |

1180 |

Сальдо |

450 |

445 |

336 |

132 |

-139 |

31 |

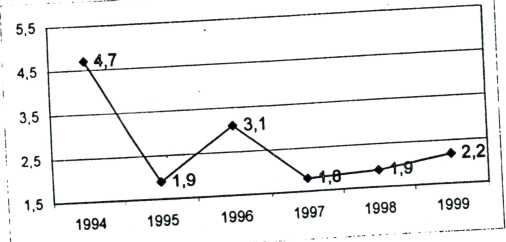

Как видно из табл. 1.4 товарооборот между странами стабильно возрастает и экспорт из России превосходит импорт на протяжении нескольких лет. Однако удельный вес машин и оборудования в структуре российского экспорта во Францию незначителен (см. рис. 1.8).

Рис. 1.8. Удельный вес машин и оборудования в российском экспорте во Францию (в % структуры общего объема экспорта)10

Между двумя странами в области внешнеэкономической деятельности существуют следующие соглашения, о торговых взаимоотношениях и о статусе Торгового Представительства (1951 г.), о платежах (1960 г.), о взаимном поощрении и взаимной защите капиталовложений (1989 г.), оборудования экономическом сотрудничестве (1990 г.), протокол о согласии экономического сотрудничества (1992 г.). Кроме этого, была подписана Конвенция об избежании двойного налогообложения, меморандум о взаимопонимании по вопросам взаиморасчетов по долгам, межбанковское соглашение, определяющее условия использования французских кредитных линий, межведомственное соглашение со здравоохранением Франции, которое предопределяет обмен информацией о новинках в производстве лекарств, медицинской препаратов, техники и оборудования между двумя странами.

В ближайшие годы во Франции ожидается благоприятная хозяйственная конъюнктура, что будет способствовать развитию российско-французских торговых отношений. Экономика Франции характеризуется растущей занятостью, низкой инфляцией и увеличением доходов населения.

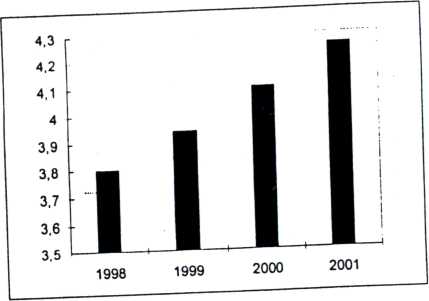

Табл. 1.5. Темпы прироста основных экономических показателей Франции 11

Показатель |

1998 |

1999 |

2000 |

2001 |

ВВП |

3,2 |

2,5 |

3,6 |

3,0 |

Личное потребление |

3,8 |

2,9 |

2,1 |

|

Внутренний спрос |

3,6 |

2,8 |

2,4 |

|

Безработица |

11,8 |

11,3 |

10,4 |

9,8 |

Инфляция |

0,6 |

0,6 |

1,3 |

1,5 |

Сальдо платежного баланса по текущим операциям (в млд. долл.) |

35,8 |

30,0 |

33,5 |

38,6 |

Темпы экономического роста Франции в 2000 г. были самыми высокими в Европе. Именно он обеспечил повышение спроса на внутреннем рынке и увеличение притока иностранных инвестиций. Низкие процентные ставки стимулируют капиталовложения, увеличение занятости и способствуют повышению потребительского спроса. За период с 1996 г. французская экономика возросла на 5 процентных пунктов больше чем. итальянская, на 4 пункта больше немецкой и на 1 пункт больше английской.12 Эксперты МВФ определили краткосрочные перспективы экономического развития Франции как «заметно позитивные».

В связи с этим российским экспортерам следует использовать высокую конъюнктуру на рынке Франции для расширения экспорта российских товаров, включая высокотехнологичную продукцию.

Выход предприятия на мировые рынки связан с принципиально новыми условиями деятельности и ростом числа факторов, влияющих на принятие решений. Как известно, международная деятельность характеризуется повышенной степенью риска, а экспорт продукции представляет собой довольно рискованную операцию, поэтому предприятию необходимо оценить насколько рискованно для него выходить на рынок той или иной страны.

С целью определения интегрированного показателя риска работы в данной стране была использована оценка журнала «Euromoney» (100 - наименьший риск ведения деловых операций со страной). Эта оценка базируется на девяти показателях, и полученные баллы представлены в следующей таблице.13

Таблица 1.6. Интегрированный показатель риска работы

Общий показатель риска |

I |

II |

III |

IV |

V |

VI |

VII |

VIII |

IX |

95,87 |

24,22 |

21,69 |

10,00 |

10,00 |

10,00 |

5,00 |

5,00 |

5,00 |

4,96 |

I - политический риск (высокий - 0, низкий - 25 баллов). Учитывается возможность неплатежей по поставкам товаров, оказанию услуг, финансовым обязательствам, дивидендам, а также наличие препятствий к репатриации капитала.

II- экономические перспективы (неблагоприятные - 0, благоприятные-25). Оценка в соответствии с прогнозным развитием на 1999 и 2000 гг.

- показатель внешней задолженности (высокая задолженность - 0, низкая-10). Определяется на основе следующих коэффициентов из «World Bank World Debt Tables»:отношение суммарного долга к ВНП (А), годовых обязательств по обслуживанию долга к экспорту (В), сальдо платежного баланса по текущим операциям к ВНП (С). При расчетах используется формула: А + (В*2) - (С* 10).

- показатель, отражающий наличие дефолта или реструктуризации внешнего долга за последние 3 года (невыполнение обязательств или перенос сроков по задолженности - 0, отсутствие неплатежей - 10).

- кредитный рейтинг. Базируется на данных ведущих рейтинговых агентств «Moody's», «Standard and Poor's» и «Fitch». При наиболее благоприятном варианте страна получает максимально возможные 10 баллов.

- доступ к банковским ресурсам. Показатель рассчитывается как процентное отношение частных, долгосрочных, негарантированных займов к ВНП. При наиболее широком доступе страна получает наибольшую оценку - 5 баллов.

VII- доступ к краткосрочным финансовым ресурсам. Наивысшие 5 баллов даются странам, имеющим доступ к краткосрочным заемным средствам известных банков США и Великобритании.

- доступ на рынок капиталов. Наивысшая оценка (5 баллов) присуждается странам, которые не сталкиваются с какими-либо проблемами с получением средств на этих рынках.

- доступность форфейтинговых услуг При максимальном риске их предоставления определенным странам, последняя получает нулевую оценку. Отсутствие такого риска отражается в выставлении максимально возможной оценки.

По данной оценке журнала «Euromoney» Франция находится на четвертом месте после Люксембурга, США и Германии, что характеризует ее как страну с незначительным рисками и благоприятной экономической конъюнктурой. Поэтому предприятие, вышедшее на рынок Франции не столкнется с какими-то непредвиденными обстоятельствами, независящими от него и которые могут повлиять на коммерческий успех фирмы.