2.23.Вопрос 23. Понятие альтернативных издержек

Альтернативные издержки, издержки упущенной выгоды или издержки альтернативных возможностей — экономический термин, обозначающий упущенную выгоду (в частном случае — прибыль, доход) в результате выбора одного из альтернативных вариантов использования ресурсов и, тем самым, отказа от других возможностей. Величина упущенной выгоды определяется полезностью наиболее ценной из отброшенных альтернатив. Альтернативные издержки - неотделимая часть любого принятия решений.

Альтернативные издержки не являются расходами в бухгалтерском понимании, они всего лишь экономическая конструкция для учёта упущенных альтернатив.

Если имеется два варианта инвестиций, А и Б, причем варианты взаимоисключающие, то при оценке доходности варианта А необходимо учитывать недополученный доход от непринятия варианта Б, как стоимость упущенной возможности, и наоборот

2.24.Вопрос 24. Сущность инфляции, показатели измерения инфляции

Инфляция — повышение общего уровня цен на товары и услуги. При инфляции за одну и ту же сумму денег по прошествии некоторого времени можно будет купить меньше товаров и услуг, чем прежде.(покупательная способность денег снизилась)

Причины:

Рост гос расходов, приводящий к эмиссии, увеличивая денежную массу сверх потребностей товарного обращения.

Монополия крупных фирм на определение цены и собственных издержек производства

Монополия профсоюзов, которая ограничивает возможности рыночного механизма определять приемлемый для экономики уровень заработной платы;

Сокращение реального объема национального производства, которое при стабильном уровне денежной массы приводит к росту цен.

Виды:

Инфляция спроса (Дефицит товара)

Инфляция предложения (издержек) — рост цен вызван увеличением издержек производства.

Сбалансированная инфляция — цены раз. товаров растут пропорционально

Несбалансированная инфляция

Прогнозируемая инфляция — учитывается в поведении экономических субъектов.

Непрогнозируемая инфляция

В зависимости от темпов роста:

Ползучую (умеренную) инфляцию (рост цен менее 10 % в год)

Галопирующую инфляцию (от 10 до 50 %). Опасна для экономики, требует срочных мер.

Гиперинфляцию (неск тыс и более %, в следствие эмиссии).

Методы измерения:

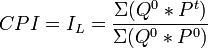

И

ндекс

потребительских цен (частное

суммы произведений цен текущего года

на выпуск базового года к сумме

произведения уровня цен и выпуска

базисного года) считается за нек период

относительно базисного пероида

ндекс

потребительских цен (частное

суммы произведений цен текущего года

на выпуск базового года к сумме

произведения уровня цен и выпуска

базисного года) считается за нек период

относительно базисного пероидаДефлятор ВВП

основывается на размеры текущей потребительской корзины (имеется в виду текущего, а не базисного года)

включает все конечные товары и услуги, учитываемые в ВВП(индекс потреб цен включает только конечные потребительские товары)

ИПЦ переоценивает уровень инфляции, дефлятор ВВП недооценивает

в отл от ИПЦ, не учитывает импортные товары

в отл от ИПЦ включает в себя изменения цен на новые товары и услуги

Индекс цен производителей

Индекс расходов на проживание

Индекс цены активов

Паритет покупательной способности национальной валюты и изменение курса валют.

Индекс Пааше