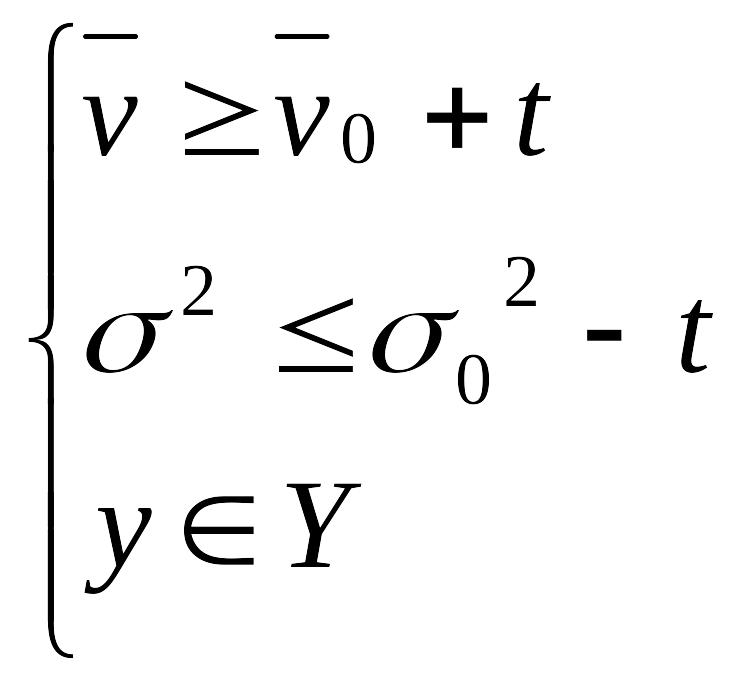

Обмеження:

y є Y означає, що план є допустимим, тобто задовольняє обмеженням початкової задачі.

Розв’язавши цю задачу знаходимо значення t по якому потім розв’язуємо другу задачу:

![]()

1.3.3. Оптимізація кредитного портфеля

Є кілька позичальників, які бажають взяти банківський кредит. Для кожного позичальника банк розробляє графік повернення кредиту, який включає дати повернення та розміри платежів. Загальна сума всіх платежів повинна забезпечити повернення кредиту разом з відсотками. Загальна кількість коштів для кредитування обмежена (визначається довільно). Визначити, яким позичальникам виділити кредити, щоб одержати найбільший прибуток. Задачу розв'язати для варіанту, коли повернення кредиту всіма позичальниками гарантовано, і для варіанту, коли можливі не повернення кредитів.

Керовані змінні в цій задачі приймають тільки два значення: 0 або 1. Вважається, що загальні кошти, які можна використати для кредитування обмежені.

Вид моделі, коли повернення кредиту всіма позичальниками гарантовано

Для побудови моделі спочатку визначимо який прибуток одержить банк від кредиту якщо цей кредит буде повернутий.

Позначення:

Q – розмір позики;

T0 – час видачі позики.

Розглянемо графік платежів:

Vi – величини платежів;

Ti – час платежів.

Прибуток банку визначається рівністю:

![]()

ri – ставка дисконту для моменту часу Ti.

![]()

r – нормативна добова кредитна ставка.

Вид моделі, коли можливі не повернення кредитів

У цій ситуації для кожного позичальника вважається відомою імовірність Pi неповернення ним кредиту.

Для кожного позичальника можна визначити математичне сподівання та дисперсію одержаного в банку продукту.

Математичне сподівання:

![]()

Дисперсія:

![]()

Далі визначаємо коефіцієнти rij між платоспроможними постачальниками, а потім математичне сподівання і дисперсію загального прибутку банка.

Нехай є n кредитних запитів. Кредитний портфель визначається набором чисел х1, х2, х3, ..., хn, які рівні 0 або 1 і визначають чи надається кредит за даним запитом. Для кожного позичальника визначається імовірність Pi – неповернення ним кредиту.

На основі цієї імовірності визначається середнє значення прибутку від даного кредиту і визначається дисперсія:

Di – прибуток від кредиту, якщо цей кредит повертається згідно графіка;

Qi – величина кредиту;

Pi – імовірність неповернення.

Загальними показниками кредитного портфеля є середнє значення та дисперсія загального прибутку від усіх кредитів. Він визначається рівністю:

![]()

![]()

ρij – коефіцієнти кореляції між і-тим та j-тим кредитом.

Задача має такий вигляд:

![]()

Обмеження:

![]() ;

;

хі = 0 або 1.

k – коефіцієнт, який показує несхильність до ризику. Чим більший коефіцієнт k, тим більш несхильною до ризику є кредитна політика банку.

Орієнтованими значеннями k є такі:

0,02 – помірний рівень;

0,05 – середній рівень;

0,1 – високий рівень.

Розділ 2: «Розв'язок економічних задач»

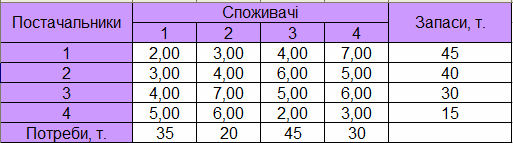

2.1 Оптимальне перевезення вантажів Постановка задачі

Із 4 складів в 4 крамниці потрібно перевезти борошно. Відомі запаси борошна на кожному складі, потреби крамниць і вартість перевезення 1т борошна з кожного складу в кожну крамницю. Визначити такий план перевезень, щоб сумарна вартість перевезення була мінімальною, борошно все вивезене, а потреби крамниць задоволені. Розглядається закрита модель, за якою запаси постачальників дорівнюють потребам споживачів. Початкові дані наведені в таблиці 2.1.

Таблиця 2.1 – Початкові дані