2. Виды безналичных расчетов и правила документооборота при них.

Основными применяемыми формами международных расчетов являются банковский перевод, инкассо, аккредитив. При этом банковские переводы используются преимущественно при наличных расчетах, то есть при расчетах совершаемых до или в момент передачи товара импортеру, документарные аккредитивы – в наличных расчетах и при предоставлении краткосрочного кредита, инкассо – товарных документов и векселей – при наличных расчетах и по коммерческому кредиту.

Формы международных расчетов аналогичны внутренним, но имеют свои особенности:

как правило, носят документарный характер;

унифицированы;

регулируются нормативными национальными законодательными актами, международными банковскими правилами и обычаями;

осуществляются в различных валютах, поэтому тесно связаны с куплей-продажей валюты.

Банковский перевод

При экспорте продукции или услуг из Украины, экспортеру наиболее выгодна форма расчетов в виде банковского перевода, который предусматривает 100% оплату.

При импорте продукции в Украину, оплата банковского перевода осуществляется банком самостоятельно через сеть корреспондентских счетов в заграничных банках.

Схема процедуры банковского перевода представлена на рисунке 1.

Рис. 1. Процедура банковского перевода

При банковском переводе плательщик предоставляет в свой банк заявление на перевод и подтверждающие сделку документы (1). Банк списывает средства с его счета (2). Банк-плательщик передает в банк посредник поручение о списании средств с корреспондентского счета плательщика и копию заявления (3). Банк посредник через платежную систему СВИФТ передает поручение о зачислении средств на счет получателя (4). Банк получателя списывает сумму перевода со счета банка посредника (5), а банк посредник списывает средства со счета банка плательщика и зачисляет их на счет банка получателя (6), который извещает своего клиента о зачислении средств на его счет (7).

При этой форме расчета банки несут минимальную ответственность за платеж. Для осуществления перевода украинский импортер должен предоставить в банк вместе с поручением внешнеторговый контракт и Грузовую таможенную декларацию (ГТД), подтверждающую поступление товара в страну.

Эта форма расчетов применяется для кредитования импортера (т.к. оплата после поставки товара) и отражает доверие к нему со стороны экспортера. Обычно эта форма расчетов применяется на условиях взаимности (т.е. контрагенты попеременно выступают в роли продавца и покупателя).

В случае осуществления предоплаты за товар (обычно не более 30%) у импортера возникает риск непоставки товара и невозврата аванса. Для защиты от этого риска используется:

Банковская гарантия на возврат аванса – если экспортер не вернул аванс, то возвращает банк;

Документарный или условный перевод – банк экспортера производит выплату аванса экспортеру после получения от него транспортных документов.

Перечисление денежных средств в иностранной валюте со счета клиента в бухгалтерском учете отражается следующим образом:

Дебет – 2600, 2620 и другие текущие счета клиентов;

Кредит – 1200, 1500 (корреспондентские счета банков)

Поступление иностранной валюты на счета клиентов:

Дебет – 1200, 1500 (корреспондентские счета банков)

Кредит – 2603, 2600, 2620 и другие текущие счета клиентов.

Документарное инкассо

Документарное инкассо – приказ продавца своему банку получить определенную сумму от покупателя против перевода грузовых документов. Платеж может быть сделан либо наличными денежными средствами (денежный перевод в течение 30 дней от даты представления документов считается платежом наличными), либо акцептом переводного векселя.

Документарное инкассо главным образом применяется при наличии следующих условий:

возможность и желание покупателя платить вне всяких сомнений;

стабильность политических, экономических и юридических условий страны импортера;

отсутствие ограничений по импорту, таких как валютный контроль, существующий в стране импортера, или же трудностей в получении необходимых лицензий;

поставляемый товар не является товаром, изготовленным как единичный заказ.

Выполняя инкассовое поручение продавца, банки в то же время не принимают на себя никаких обязательств в этом отношении.

В целях обеспечения единой интерпретации в международной торговле Международной торговой палатой в Париже подготовила Унифицированные правила по инкассо (УПИ).

Принципы УПИ:

1. Банки действуют только в соответствии с инструкциями, данными в инкассовом поручении. Поэтому сторона, выписывающая поручение, должна быть уверена, что дает банку ясные и полные инструкции.

2. Банки проверяют полученные документы на соответствие по внешнему виду инкассовому поручению (УПИ, ст. 2). Банки не имеют обязательств выполнять дальнейшую проверку документов.

3. Банки не ответственны за действия третьих сторон (компании-перевозчики, страховые компании, таможенные службы или даже другие банки), которые вовлечены в выполнение инкассовой процедуры. Банки не несут ответственность за:

задержки, возникшие не по их вине, в передаче сообщений (УПИ, ст. 4);

последствия стихийных бедствий (УПИ, ст. 5); действия или оплошности третьих сторон (УПИ, ст. 3, 15, 16, 18, 19).

4. Все разногласия в отношении количества и качества поставленных товаров должны решаться напрямую между продавцом и покупателем.

Процедура документарного инкассо представлена на рисунке 2.

Рис. 2. Процедура документарного инкассо

Продавец приносит документы в банк с инструкциями о предоставлении их покупателю. Переводящий банк отсылает документы в банк - корреспондент (инкассирующий или представляющий банк) с указаниями, каким образом предоставить их покупателю.

На основе полученного инкассового поручения инкассирующий банк уведомляет покупателя и информирует его об условиях, на которых документы перейдут в его распоряжение.

Если покупатель получает документы против платежа, инкассирующий банк переводит выручку в переводящий банк для кредитования счета продавца. Если покупатель получает документы против акцепта переводного векселя, инкассирующий банк посылает акцепт обратно в переводящий банк или оставляет у себя на доверительной основе до наступления срока платежа. Когда этот срок наступает, инкассирующий банк получает вексель и переводит выручку в переводящий банк для кредитования счета продавца.

Типы инкассо:

1. Выдача документов против платежа (D/P) (УПИ. ст. 9)

Инкассирующему банку разрешается выдавать документы покупателю только против платежа наличными. В этом случае УПИ (ст. 11, 12) предписывают представление документов инкассирующим банком, только если сумму по платежу можно получить в распоряжение незамедлительно (если иное не предусмотрено требованиями местных законов или инструкций).

2. Выдача документов против акцепта (D/A) (УПИ, ст. 10, 15)

Инкассирующему банку разрешается выдавать документы покупателю только против акцепта переводного векселя. Продавец должен отдавать себе полный отчет в том, что переводной вексель предоставляет ему единственную гарантию после того как документы переданы покупателю. Он может согласиться на представление документов против акцепта только в том случае, если будет твердо уверен, что покупатель выполнит обязательства по векселю в срок.

3. Инкассо с акцептом – выдача документов только против платежа (Acceptance D/P) (УПИ, ст. 10, 15)

Инкассирующий банк представляет вексель покупателю для акцепта. Акцептованный вексель остается в инкассирующем банке вместе с документами до наступления срока платежа. Только после, его наступления документы будут выданы покупателю. Продавец предоставляет покупателю определенный срок для выполнения платежа, но вместе с тем желает, чтобы покупатель получил документы только после осуществления платежа. Если покупатель отказывается акцептовать вексель, для продавца это означает первый тревожный сигнал о том, что он может иметь неприятности при выполнении сделки, поэтому он принимает соответствующие меры предосторожности или пытается найти другого покупателя для этого товара.

Преимущества и недостатки инкассо.

Инкассовая форма расчетов выгодна экспортеру тем, что банки защищают его право на товар до момента оплаты документов или акцепта тратт. Она также выгодна импортеру, поскольку она подразумевает оплату действительно поставленного товара, расходы по проведению инкассовой операции не велики.

Основным недостатком инкассового расчета является длительность пробега документов через банк, что увеличивает срок их оплаты.

Документарный аккредитив

Документарный аккредитив – это обязательство со стороны банка предоставить согласованную сумму в распоряжение продавца от имени покупателя в соответствии со строго определенными условиями.

Когда продавец получает документарный аккредитив, он уверен, что сторона, независимая от покупателя, выполнит платеж, как только он поставит свой товар, а банк передаст оговоренные документы и выполнит другие условия по документарному аккредитиву. Покупатель уверен, что сумма по документарному аккредитиву будет выплачена против предоставления документов, которые он указал.

Банк принимает на себя функцию доверенного лица. С одной стороны, он как банк-эмитент аккредитива должен контролировать, чтобы гарантированная сумма была предоставлена сразу по исполнении условий аккредитива. С другой стороны, банк должен делать все возможное для защиты интересов бенефициара (продавца) – обычно клиента авизующего, подтверждающего банка - против покупателя, если документы по каким-то пунктам не отвечают условиям аккредитива.

Международная торговая палата в Париже разработала UCPDC – Унифицированные правила и обычаи для документарных аккредитивов (УПОДА).

Принципы взаимоотношений между договорами и аккредитивами (УПОДА, ст. 3)

1. Аккредитивы представляют собой сделку, обособленную от договора купли-продажи или других договоров, на которых они основаны.

2. Банк связан обязательствами по исполнению аккредитива только текстом самого аккредитива. Следовательно, клиентам банка, вовлеченным в эту сделку, надо знать, что банки при выполнении этой сделки действуют только на основании текста аккредитива и не могут принять к сведению никакие положения договора, которые противоречат формулировкам аккредитива. То же относится к договорам с внесенными изменениями от более поздней даты без соответствующего изменения формулировок аккредитива – в этом случае банк также будет действовать исключительно на основании имеющейся на эту дату формулировки аккредитива при получении и проверке документов.

3. Банки имеют дело исключительно с документами, а не с товарами (услугами и т.д.). Все, что делают банки, – это проверяют на основе документов, представленных им, выполнены ли условия аккредитива. Они не могут подтвердить, соответствуют ли поставленные товары тем, которые указаны в аккредитиве. Банки не могут нести ответственность за расхождения между товарами, указанными в счете-фактуре (инвойсе), и теми, которые действительно были поставлены. Вопросы такого рода решаются между собой самими покупателями и продавцами.

4. Банки не несут ответственность за подлинность, форму и юридическое значение документов (УПОДА, ст. 15). Банки проверяют документы, которые они получают по аккредитиву, с надлежащей тщательностью, в том числе соответствие внешних признаков документов условиям аккредитива. Банки не несут ответственность за:

задержки в передаче телекоммуникационных сообщений, возникших не по их вине (УПОДА, ст. 16);

последствия, вызванные стихийными бедствиями (УПОДА, ст. 17);

действия банков-корреспондентов или других третьих сторон, проинструк-тированных по выполнению аккредитивной сделки (УПОДА, ст. 18).

Принципы функционирования документарного аккредитива:

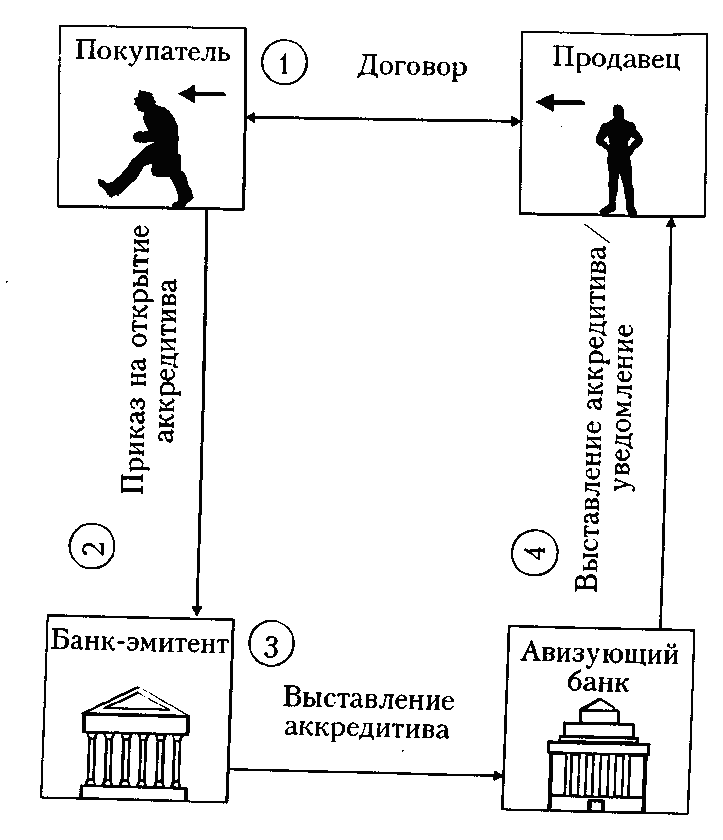

Действуя в соответствии с соглашениями между продавцом и покупателем, покупатель инструктирует свой банк по открытию аккредитива (рис.3).

В начале банк проверяет, достаточны ли остатки средств на счетах клиента или его кредитные возможности для обеспечения платежа по аккредитиву.

При открытии документарного аккредитива в пользу иностранного продавца, как правило, прибегают к услугам банка-корреспондента, расположенного в той же местности, что и продавец. Этот второй банк именуется авизующим банком. Он передает аккредитив банка – эмитента бенефициару.

После получения аккредитива бенефициар проверяет, сможет ли он удовлетворить условия, указанные в нем, и согласуются ли эти условия с теми, которые закреплены в договоре купли продажи или в других соглашениях. При обнаружении неточностей он напрямую связывается с покупателем и просит его изменить условия аккредитива.

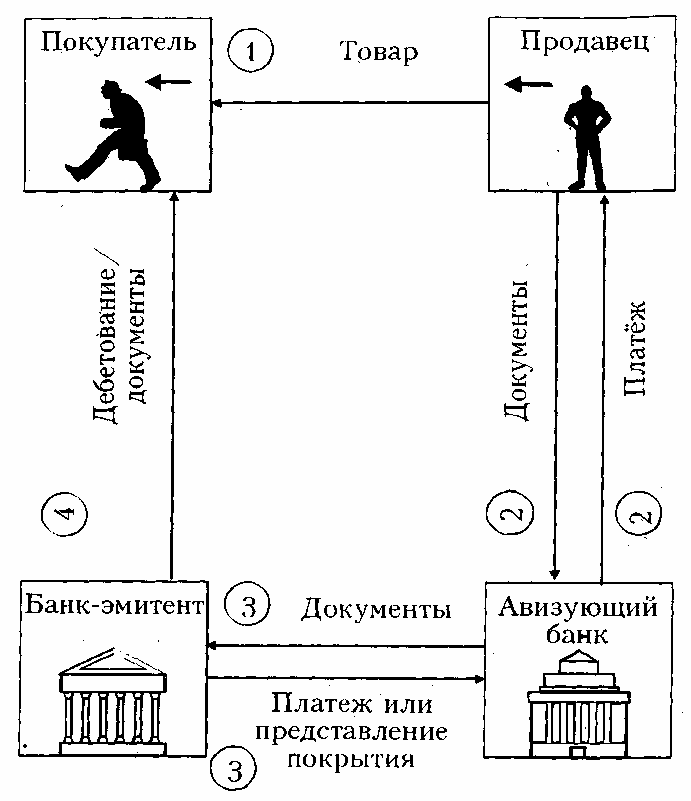

Если аккредитив соответствует договору купли-продажи, и оговоренные в нем условия могут быть удовлетворены, экспортер начинает производство товаров или поставку их со склада. После поставки бенефициар собирает требуемые документы и представляет их в авизующий банк (рис.4).

Рис. 3. Выставление аккредитива

Рис.4. Использование аккредитива

Авизующий банк проверяет полученные документы на соответствие условиям аккредитива по всем пунктам. Затем производит платеж способом, указанным в аккредитиве, и передает документы в банк-эмитент. Последний возмещает авизующему банку сумму, обозначенную в документах.

Виды аккредитивов:

1. Отзывной аккредитив (УПОДА, ст. 8) может быть изменен или аннулирован в любое время. В силу того, что он предполагает низкую надежность, этот вид аккредитива очень редко используется.

2. Безотзывной аккредитив (УПОДА, ст. 9) – Банк-эмитент (банк покупателя) принимает на себя ответственность за выполнение в безотзывном порядке обязательств по аккредитиву в том случае, если бенефициар сам выполняет все условия. Существует два типа безотзывного аккредитива:

безотзывной аккредитив, не подтвержденный авизующим банком, предполагает обязательство оплаты со стороны банка-эмитента. В этом случае авизующий банк не принимает на себя никаких обязательств по платежу. Он только действует от имени банка-эмитента (УПОДА, ст. 9);

безотзывной подтвержденный аккредитив (УПОДА, ст. 9. В). Подтверждая аккредитив, авизующий банк принимает на себя обязательства по платежу независимо от, обязательства банка-эмитента и в дополнение к нему. Подтверждающий банк гарантирует выполнение своих обязательств независимо от того, в состоянии ли банк-эмитент предоставить возмещение.

Аккредитив, предоставляющий наибольшую надежность для экспортера, – это аккредитив, выписанный в безотзывном порядке иностранным банком и подтвержденный отечественным.

Специальные конструкции аккредитива:

Резервный аккредитив в широком смысле слова означает гарантию. Он используется главным образом в США, потому что по американским законам их банкам не разрешается давать гарантии.

Револьверный аккредитив – это обязательство со стороны банка-эмитента возобновить аккредитив на первоначальную сумму, после того как он был использован. В аккредитиве должно быть указано, сколько раз он таким образом возобновляется и в какие промежутки времени.

Трансферабельный аккредитив – бенефициар, указанный в аккредитиве, имеет право инструктировать свой банк по переводу аккредитива полностью или частично другому бенефициару.

Аккредитив на взаимной основе – это новый аккредитив, открытый на основе уже существующего, нетрансферабельного (первоначального) аккредитива в пользу другого бенефициара.

Преимущества и недостатки аккредитива

Аккредитив имеет следующие положительные стороны для экспортера:

банк платит, как указано в аккредитиве, независимо от покупателя;

покупатель не может отказать в платеже при любой претензии;

при предъявлении претензии к товару со стороны покупателя он должен сделать это отдельно от документарного аккредитива, что дает большое преимущество экспортеру при урегулировании этого вопроса;

задержки при пересылке, которые имеют место при банковском переводе, практически исчезают;

платежи по документарным аккредитивам обычно делаются быстрее.

Экспортер может воспользоваться этими преимуществами, только если он будет строго придерживаться условий, указанных в аккредитиве. Если экспортер не выполнит хотя бы одно из положений аккредитива, гарантии, предоставляемые аккредитивом, теряют силу, потому что в этом случае появляется возможность отказа в принятии документов.

Аккредитив имеет следующие положительные стороны для импортера.

открывая аккредитив, импортер подтверждает свою платежеспособность и может рассчитывать в будущем на более благоприятные условия платежа;

товары будут поставлены в соответствии с условиями поставки, указанными в аккредитиве;

покупатель получает документы сравнительно быстро и может быть уверен, что платеж будет произведен, только если документы соответствуют условиям аккредитива во всех отношениях.

Документы, соответствующие аккредитиву, не могут быть отклонены на том основании, что товар не был поставлен, как было предписано договором. Изменения по приказу импортера условий аккредитива вступят в силу, только если все стороны, то есть банк-эмитент, экспортер и, возможно, также иностранный подтверждающий банк дадут согласие на эти изменения.

Импортер точно указывает документы, которые ему нужны. Для обеспечения эффективной защиты против поставки товаров низкого качества.

Бухгалтерські проведення за операціями з поточними рахунками при розрахунках акредитивами відображаються таким чином:

№ з/п |

Операція |

Кореспонденція рахунків |

|

Дебет |

Кредит |

||

1 |

Відкриття банком-емітентом імпортного покритого акредитива |

2600, 2620, 2650, |

2602, 2622 |

2 |

Відкриття банком-емітентом непокритого акредитива |

9122 |

9900 |

3 |

Перерахування коштів банком-емітентом до банку бенефіціара |

1502 |

1500 |

4 |

Перерахування коштів на рахунок бенефіціара банком-емітентом |

2602, 2622, 2526 |

1500 |

5 |

Виконання банком бенефіціара імпортного покритого акредитива, за яким кошти розміщені в цьому банку, в банку-емітенті |

2602, 2622, 2526 |

1502 |

6 |

Відкриття експортного акредитива в банку бенефіціара |

9802 |

9910 |

7 |

Надання банком бенефіціара підтвердження акредитива за умови розміщення банком-емітентом грошового забезпечення |

9001 1500 |

9900 1602 |

8 |

Зарахування бенефіціара коштів за експортним акредитивом, отриманих від банку-емітента (бенефіціар має рахунок у банку бенефіціара) |

1500 |

2600, 2620, 2650 |

9 |

У випадку обслуговування бенефіціара в іншому банку |

1500 2909 |

2909 1500 |

10 |

З позабалансового рахунка списується сума акредитива |

991 |

9802 |

11 |

Банк-емітент, який має кореспондентський рахунок у банку бенефіціара, надає банку бенефіціара право списати суму коштів за акредитивом |

1600 |

2600, 2620, 2650 |

12 |

Списання акредитива |

9910 |

9802 |

13 |

Виконання банком бенефіціара підтвердженого експортного акредитива, кошти за яким розміщено у цьому банку |

1602 |

1500, 2600, 2620,2650 |

14 |

Списання суми підтвердженого виконаного акредитива |

9900 |

9001 |