2.2.2. Аналіз дослідження ринку

Сьогодні кількість споживаної мінеральної води на душу населення становить приблизно 15 л на рік. На думку експертів, немаловажну роль у збільшенні цього показника відіграло погіршення екологічної обстановки й низька якість водопровідної води, що спричинило помітне поліпшення культури споживання води середньостатистичного українця. Із іншого боку, зростає купівельна спроможність, оскільки люди почали більше заробляти.

Очевидно, варто розділити київський і регіональні ринки мінеральної води, оскільки розвиваються вони по-різному. Вищий рівень життя в столиці не може не позначитися на зростанні культури споживання. За аналогією зі столицею північного сусіда в Києві динамічніше розвивається сегмент так званої тихої води у великих упаковках. Зростання споживання питної негазованої води в іншій частині України відбувається не так бурхливо. А в регіонах скорочується кількість “самокатників” — виробників, котрі ллють воду лише протягом сезону. При цьому як у столиці, так і в регіонах найбільшою популярністю (за рідкісним винятком) користуються найвідоміші торгові марки. Поки що обсяги продажів негазованої води в більшості компаній незначні, чимало випускають подібну продукцію для асортименту й підтримки власного іміджу. Фахівці вважають: розвиток згаданого сегмента ринку йтиме в двох напрямах: великі упаковки (5 л) і вуличні (ресторанні) упаковки (0,5 л) [9].

Сьогодні в Києві темпи зростання продажів мінералки перевищують темпи зростання продажів солодких газованих безалкогольних напоїв. Крім всього іншого цьому сприяє високий ступінь концентрації населення в мегаполісі та вищий, порівняно з регіональним, рівень доходів громадян. Споживач у столиці менш вимогливий до ціни продукту й уважніший до якості. Отже, один із головних козирів продукції з регіонів — дешевина — в Києві може й не зіграти.

Помітний зсув у бік столових вод не лише споживчих переваг, а й маркетингової активності великих виробників. При цьому привертають до себе увагу цілком різні підходи. “Кока-Кола Беверіджиз Україна” послідовно та планомірно вживає заходів із створення брендів і будує маркетингові комунікації по відношенню відразу до двох своїх продуктів цієї категорії (“Бонаква” та “Юрське джерело”). Компанія “ІДС” із чотирьох торгових марок (“Аляска”, “Миргородська”, “Сорочинська” та “Старий Миргород”) більш-менш активно просуває лише дві (“Миргородська” та “Старий Миргород”), намагаючись сформувати культуру регулярного вживання лікувально-столової води. Поява в портфелі цієї компанії “Боржомі light”, можливо, пояснює причину зниження маркетингової активності стосовно торгової марки «Аляска». Звертають на себе увагу також торгові марки “Моршинська” і “Трускавецька”. Маркетингові показники їхніх телевізійних рекламних кампаній поступаються хіба що “Миргородській”.

Вітчизняні виробники почуваються впевнено — їм практично вдалося витиснути імпорт з українського ринку. Сьогодні частка останніх становить за різними оцінками близько 5%. Провідними імпортерами, як і раніше, залишаються країни колишнього СРСР (в основному Росія та Грузія), на частку яких припадає 92% ввезеної продукції: “Нарзан”, “Боржомі”, “Єсентуки”, Santal. Інший імпорт — це, як правило, елітні бренди: Perrier, Evian, Volvic, Ту Nant, Gerolsteiner, Vittel та ін. При цьому імпортна продукція реалізується, в основному, у торговельних точках із великим асортиментом або в барах, кафе, ресторанах [9].

На думку експертів корпорації “Українські мінеральні води”, здебільшого — це така сама за якістю вода, що й у окремих значних вітчизняних виробників. У деяких випадках — із певними унікальними особливостями походження чи складу. Але основна причина появи та споживання таких продуктів полягає, природно, не в цьому, а в тому ареолі, який вони несуть, і в тій частині цільової аудиторії, яка згодна платити за причетність до цього ареолу. Темпи зростання такої мінеральної води відстають від темпів зростання її вітчизняних аналогів. Причина в мотивах споживання. Хоча, виходячи з того, що лікувально-столові води менше піддаються впливу сезонності, ніж столові, можна припустити: попит на цю групу досить постійний.

В країнах ЄС приріст ринку питної фасованої води в останньому десятиріччі щорічно ставить 8 % на півночі та 14 % на півдні Європи. Також дуже популярна негазована вода—становить 75 % ринків. Слабо газована на всіх ринках присутня в невеликих кількостях.

Підприємства контролюють майже половину вітчизняного ринку мінеральної води, фізична ємкість якого оцінюється приблизно в 100 млн дал на рік, а в грошовому еквіваленті—1 млрд грн. (див. табл. 2.2.2.1).

Особливості збуту мінеральної води в останні п’ять років значних змін не зазнали. Незважаючи на активний розвиток виробництва, масовий споживач віддає перевагу мінеральній воді свого регіону. Відповідно, на Сході переважають марки: “Золотий колодязь”, “721”; на Півдні—“Куяльник”; в Центрі—“Знаменівська”. В Київ прагнуть потрапити практично всі великі виробники вод: ЗАТ “Оболонь” та ККЗ “Росинка”, а також “Миргородський ЗМВ”, “АкваЕко”. Тому київський ринок вважається найпривабливішим для виробників, але ж найжорстокішим в конкурентних умовах.

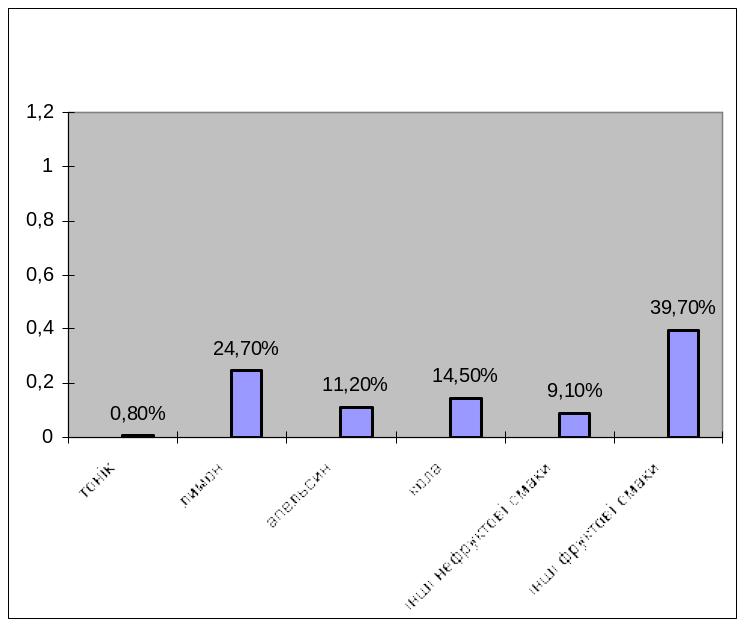

Лідерами смако-ароматизованої групи є смаки “кола” та цитрусові: лимон, лайм, апельсин. Все більшу популярність здобувають смаки-мікси: “Тропік”, “Мультіфрут” і т. д. [9].

Таблиця 2.2.2.1

Найбільші виробники мінеральної води в Україні в 2008 році

-

Компанія

Головна торгівельна марка

Обсяги виробництва, млн дал

Частка ринку, %

Миргородський завод мінеральних вод

Миргородська, Сорочинська

9,7

11,2

"Кока-Кола Беверіджиз Україна"

БонАква

5,2

5,98

Моршинський завод мінеральних вод "Оскар"

Моршинська

5,11

5,88

ЗАТ "Оболонь"

Оболонська

5,11

5,88

ТОВ "Трускавецький завод мінеральних вод"

Трускавецька

2,1

2,3

ЗАТ "АкваЕко"

Трускавецька, Чистий ключ

1,7

1,96

ЗАТ "Ерлан"

Знаменівська, Два океани

5,65

6,49

ПП Агенство “Малбі”

БонБуасон

1,5

1,7

Інші

45,03

51,76

Разом

87

100

В 2008 році лідерами продажу були традиційні солодкі лимонади—зі смаком апельсину, лимону та тропічних фруктів. На їх частку прийшлось приблизно 35-40 % продажів (рис. 2.2.2.1).

Асортимент напоїв, які випускають підприємства, достатньо великий. Однак є безмовні смакові “фаворити” виробничого асортименту.

В асортименті кожного великого виробника обов’язково є кола-вмістовний напій. Незважаючи на зростаючу зацікавленість споживачів до напоїв на травах та соках, ще декілька років виробники будуть продовжувати випуск кола-вмістовних напоїв.

Українські виробники розширюють асортимент дієтичними версіями своїх популярних напоїв, наприклад, “Росинка” випустила напої “Лимон-Light” та “Апельсин-Light”.

Рис.2.2.2.1 Структура продажів безалкогольної газованої води, 2008 рік

З кожним роком росте культура споживання безалкогольних напоїв. Споживачі купують безалкогольні напої не тільки для втамування спраги, а й для того, щоб наповнити свій організм корисними речовинами та посилити його захисні функції.

У вітчизняних виробників є можливості для створення, просування нових продуктів, але невисокі доходи населення обмежують асортименти компаній. Великі компанії намагаються формувати попит за допомогою просування споживачу ідеї напої нового покоління.

Пік обсягів виробництва безалкогольних напоїв приходиться на травень-червень, потім обсяги знижуються. Незначне збільшення простежується в грудні, в період новорічних свят.

На ринку працюють понад 250 компаній, з яких приблизно 20 вважаються великими. Решта — переважно невеликі фірми, що працюють здебільшого у весняно-літній сезон. За даними дослідної компанії AC Nielsen Ukraine, на трійку найбільших виробників — IDS Group (ТМ „Миргородська”, “Старий Миргород”, “Моршинська”, “Боржомі”, “Аляска, “Сорочинська”), Coca-Cola (ТМ “БонАква”) і “Ерлан” (ТМ “Біола Знаменівська”) — у 2008 році припадало майже 34% ринку. Роком раніше — 30,3%. Цікаво, що у версії ЗАТ “Оболонь” трійка лідерів виглядає інакше: IDS Group, Coca-Cola і власне Оболонь з 31% контрольованого ринку [9].

Великі виробники нарощують потужності, посуваючи з ринку дрібних сезонних виробників. Основні інвестиції йдуть на запуск нових потужностей. У 2007 році Оболонь збільшила виробництво мінеральних вод на 18,4%. Компанія розширила водні асортименти за рахунок ТМ “Прозора” (розливається в Тернопільській області). З жовтня на Моршинському заводі мінеральних вод “Оскар” ведеться будівництво нового цеху з 2 лініями з розливу води, з газом і без. Будівництво перебуває на завершальному етапі. На Миргородському заводі мінеральних вод закінчують монтаж лінії потужністю 24 тис. пляшок на годину.

Рентабельність бізнесу на воді сьогодні становить близько 15%, стверджує Олексій Денисенко, президент ТОВ “Аква-Еко-Плюс” (ТМ “Трускавецька”, “Чистий ключ”, “Малятко”). Денисенко вважає, що це межа. Зростає собівартість виробництва, здебільшого через подорожчання упаковки. Однак підвищувати ціни виробники не ризикують. “Ми не можемо нескінченно піднімати ціни, — пояснює Олексій Денисенко. — Уже сьогодні мінералка коштує майже на рівні пива. Якщо підвищувати вартість води й надалі, ми втратимо значну частину споживачів”. За даними AC Nielsen Ukraine, у 2004 році літр води в середньому коштував 1,27 грн, у 2005-му — на 10 копійок більше — 1,37 грн.

Українці воліють пити газовані води. Торік їхня частка в продажу становила 85%. За даними AC Nielsen Ukraine, лідер цього сегмента “Миргородська” (IDS Group) з 9% майже вдвічі випереджає найближчих конкурентів — “БонАкву” (Coca-Cola) і “Біолу Знаменівську” (“Ерлан”) — відповідно 5,7 і 5,6%.

Останніми роками неухильно зростає попит на негазовану воду, яку самі виробники часто називають бутильованою. “Знадобилося кілька років, щоб змінити ставлення українців до води без газу, — розповідає генеральний директор IDS Group Микола Кмить. — Газована вода все ще є основним сегментом на ринку, однак частка тихих вод щороку зростає в середньому на 3%”.

Ще одна тенденція ринку — збільшення попиту на дорогу воду — від 2,5 грн за 1,5 л. Тільки в сегменті газованих вод, за даними AC Nielsen Ukraine, частка преміум-вод збільшилася з 27,7% у 2007-му до 35,6% торік.

Виробники очікують появи нових великих гравців і переділу ринку. Раніше багато говорили про об’єднання всіх виробників Трускавецької води, але оборудка досі не відбулася. Сьогодні Трускавецьку виробляють кілька компаній — ТОВ “Аква-Еко-Плюс”, ЗАТ “Т. С. Б.”, ТОВ “Акваріус” та ін. Можливо, між власниками виникли розбіжності щодо права власності на ТМ

“Трускавецька”.

Збільшуватиметься споживання питної бутильованої води. Цього року обсяг продажу тихих вод зросте до 19%, а наступного — до 23%. Швидше розвиватиметься сегмент природних питних вод. Люди починають усвідомлювати, що лікувальні або лікувально-столові води не призначені для щоденного споживання.

Наступний етап розвитку ринку — виробництво мінеральних вод зі смаковими добавками, тонізуючими наповнювачами тощо. На думку операторів ринку, цей напрям вони почнуть розвивати, швидше за все, не раніше ніж у 2010 році, коли ринок буде більш-менш насичений. Тобто коли річне споживання мінвод на душу населення збільшиться хоча б до 50-60 л.

Багатство надр України на мінеральні води, ненасиченість ринку, зростаюча популярність споживання мінеральних вод сприяє подальшому збільшенню кількості підприємств, які займаються їх промисловим розливом. Саме тому варто приділити належну увагу нормативній базі, яка регламентує всі стадії виробництва фасованої мінеральної води. Завдяки зрозумілішим і досконалішим нормативним документам легше організувати виробництво безпечних продуктів.

Зарахування підземних вод до категорії мінеральних здійснюється відповідно до ДСТУ 878-93 "Води мінеральні питні. Технічні умови" або ГСТУ 42.10-02-96 "Води мінеральні лікувальні. Технічні умови" на підставі довідки про кондиції. Це довідка обґрунтована бальнеологічним висновком установи, спеціально уповноваженої для цього Міністерством охорони здоров’я України: у ній зазначаються кондиційні показники якості мінеральних вод, напрями і способи застосування, висновок щодо можливості їх промислового розливу. (З 1 січня 2007 року має набув чинності новий стандарт ДСТУ 878 „Води мінеральні природні фасовані. Загальні технічні умови”).

На сьогоднішній день пошук і раціональне використання мінеральних вод регулюються безпосередньо або опосередковано багатьма нормативними документами:

Україна. Верховна Рада. Закон: Про курорти. – №2026 (травень, 2000).

Україна. Верховна Рада. Закон: Водний кодекс. – №3213 (червень, 1995).

Україна. Верховна Рада. Закон: Про надра. – №132 (липень, 1994).

Україна. Верховна Рада. Закон: Про питну воду та питне водопостачання. – №2026 (січень, 2003).

Україна. Верховна Рада. Закон: Про державну геологічну службу України. – №1216 (листопад, 1999).

Україна. Верховна Рада. Закон: Про охорону навколишнього природного середовища. – №1264 (червень, 1991)

Україна. Верховна Рада. Закон: Гірничий Закон. – №1127 (жовтень, 1999).

Україна. Кабінет Міністрів. Постанова: Про затвердження Порядку створення і ведення Державного кадастру природних лікувальних ресурсів. – №872 (2001).

Україна. Кабінет Міністрів. Постанова: Про затвердження Порядку створення і ведення Державного кадастру природних територій курортів. – №562 (травень, 2001)

Україна. Кабінет Міністрів. Постанова: Про затвердження диференціації нормативів плати за користування надрами для видобутку мінеральних підземних вод. – №456 (березень, 2000).

Україна. Кабінет Міністрів. Постанова: Класифікація запасів і ресурсів корисних копалин державного фонду надр. – №432 (травень, 1997).

Україна. Кабінет Міністрів. Постанова: Порядок державного обліку родовищ, запасів і прояв корисних копалин. – №75 (січень, 1995).

Україна. Кабінет Міністрів. Положення: Порядок проведення державної експертизи та оцінки запасів корисних копалин. – №865 (грудень, 1994).

ГСТУ 42.10-02-96. Води мінеральні лікувальні. Технічні умови.

ДСТУ 878-93. Води мінеральні питні. Технічні умови.

ДСанПіН 4.4.4.065-2000. Державні санітарні правила і норми щодо виробництва і розливу мінеральних та штучно-мінералізованих вод.

ТИ-18-6-57-84. Технологическая инструкция по обработке и розливу питьевых минеральных вод.

Україна. Державна комісія України по запасах корисних копалин: Інструкція із застосування класифікації запасів і ресурсів корисних копалин державного фонду надр та родовищ мінеральних вод. – №320/6608 (квітень, 2002).

Україна. Наказ Міністерства охорони здоров’я. Порядок здійснення медико-біологічної оцінки якості та цінності природних лікувальних ресурсів, визначення методів їх використання. – № 243 (вересень, 2003).

Україна. Методичні рекомендації зі здійснення державного нагляду за охороною надр при розробці родовищ мінеральних підземних вод. – №51 (березень, 2006).

Готується законопроект про природні лікувальні ресурси, який, зокрема, повинен регулювати проблеми добування, використання мінеральних лікувальних вод, їх захист від вичерпування і забруднення з урахуванням специфіки основного призначення цих вод – їх лікувального використання.

Існуючі в Україні нормативні документи регламентують якість мінеральної води як продукту харчування, готового до споживання (ДСТУ, ГСТУ, ДержСанПіН). Однак відсутні документи, що регламентують якість природної підземної води в джерелі. Таким чином, порушено систему, яка існувала і довела свою ефективність у колишньому СРСР. Вимоги до джерела природної підземної мінеральної води у той час розглядалися в "Инструкции по применению классификации эксплуатационных запасов подземных вод", окремо від документів, які регламентували вимоги до якості мінеральної води як продукту харчування, готового до споживання людиною. Нормативна база ЄС стосовно води побудована за подібною схемою, в ній вимоги до водного джерела і до води як готового продукту розділені, при цьому дотримуєтсья принцип додатковості кожного документа.

В Україні не було вітчизняної класифікації підземних мінеральних вод. І це не давало змоги повною мірою використовувати для джерела мінеральної води попередню оцінку його лікувальної дії нового на підставі принципу аналогії (зіставлення хімічних і фізичних властивостей нової води з подібними властивостями вод, добре вивчених з бальнеотерапевтичного погляду). Принцип аналогії широко використовувався в багатьох країнах. Тому Національною академією наук України, під керівництвом академіка Шестопалова В. М., було розроблено класифікацію мінеральних вод України, де чітко визначені критерії зарахування підземних вод до мінеральних. Ця класифікація базується на єдиних науково обґрунтованих критеріях, що дає змогу правильно оцінювати та раціонально використовувати природні ресурси мінеральних вод країни. В цілому за минуле сторіччя відбувся перехід від суто медичних класифікацій (за призначенням і застосуванням) до таких, що об’єднують медичні показники і гідрогеохімічні класифікаційні ознаки.

Відповідно до діючого ГОСТ 17.1.1.03-86 "Охрана природы. Гидросфера" усі води гідросфери класифікуються за водокористуванням, наприклад, пункт 2.1.3 – води для лікувальних, курортних і оздоровчих цілей і пункт 2.1.1 – води для господарсько-питних потреб населення. У виданих в Україні нормативних документах, зокрема, ДСТУ 878-93 "Води мінеральні питні. Технічні умови", до мінеральних вод віднесено також і питні підземні води, що суперечить згаданому документу. Як відомо, основна вимога до питної води – відсутність побічних ефектів на організм людини (у тому числі й лікувальних) за тривалого застосування, а ціль використання – втамувати спрагу. Тому до якості водних джерел, що мають питне призначення, чітко визначені вимоги у відповідних нормативних документах. Перелік макро-, мікрокомпонентів та рівень їх гранично допустимих концентрацій, який наведено у нормативних документах щодо питних вод, суттєво відрізняється від аналогічних вимог нормативних документів, що стосуються мінеральних вод.

Нині в Україні відсутні окремі нормативи та вимоги до фасованих вод, хоча великий відсоток виробників розливає воду лише у поліетилентерефталатову (ПЕТФ) тару.

Згідно з Директивою 80/777/ЄЕС (від 15 липня 1980 року) "Про приведення у відповідність законів країн-членів ЄЕС, що належать до експлуатації та маркетингу природних мінеральних вод", яка регламентує дану сферу виробництва в Європі, виникає потреба у внесенні таких змін у існуючі нормативні документи України:

- заборонити транспортування природних мінеральних вод у ємностях, недозволених для реалізації кінцевому споживачеві. Усі мінеральні води повинні фасуватися безпосередньо з джерела;

- не допускати обробки мінеральних вод жодними хімічними сполуками, за винятком діоксиду вуглецю як консерванту. При дотриманні усіх необхідних санітарно-епідеміологічних вимог у процесі розливу можна запобігти мікробіологічному забрудненню води та отримати продукцію високої якості;

- переглянути список дезінфекційних і мийних засобів, дозволений Міністерством охорони здоров’я України для обробки технологічного устаткування. Рекомендовано вимкнути зі списку деззасоби, що містять активний хлор;

- скоротити термін зберігання мінеральних вод у резервуарах до розливу: для мінеральних природних столових – до 2 діб, для лікувальних і лікувально-столових вод – до 1 доби;

- розширити перелік споживчої тари, що використовується для розливу мінеральних вод;

- доопрацювати розділ щодо контролю якості готової продукції, у якому було б докладно описано проведення карантинізації продукції, яка не відповідає вимогам санітарно-бактеріологічних показників.

На підставі цієї Директиви постає потреба у Реєстрі мінеральних вод. Аналіз нормативних документів європейських країн підтвердив необхідність включення до стандарту Реєстру мінеральних вод. У розробленому проекті державного стандарту ДСТУ 878-93 "Води мінеральні питні фасовані" передбачена наявність Реєстру мінеральних вод. У Реєстрі для кожної води наведено мінімальний комплект даних, що однозначно описують продукт як питну мінеральну воду конкретного найменування з тільки їй притаманною характеристикою та сполученням компонентів хімічного складу.

Реєстр сприяє вирішенню таких завдань:

- державне формування показників якості та безпеки;

- контроль відповідності вимогам нормативних документів щодо показників якості та безпеки мінеральних вод, що розливаються, для конкретних паспортизованих водопунктів;

- боротьба з фальсифікацією мінеральних вод;

- розробка кондицій під час геологорозвідувальних робіт з метою підрахунку та затвердження запасів у Державній комісії по запасах корисних копалин – вимоги Реєстру до хімічного складу є підставою для розробки кондицій на води конкретного водопункту під конкретною назвою.

За допомогою Реєстру може здійснюватися:

- моніторинг мінеральних вод і менеджмент природних ресурсів України;

- ведення Кадастру природних курортних територій;

- контроль раціонального використання підземних вод України;

- ліцензування експлуатації родовищ мінеральних вод згідно з назвою для конкретних водопунктів;

- диференціювання розмірів відшкодувань за користування надрами;

- статистичний облік розподілу природних водних ресурсів України.

Деякі виробники хотіли б змінити склад Реєстру або зовсім його ліквідувати. Ці спроби пов’язані з бажанням зареєструвати назву мінеральної води однією фірмою як торгову марку з наміром поширити її на інші мінеральні води іншого хімічного складу, місця розташування і назви. Оскільки кожна мінеральна вода має унікальний і неповторний склад, то наслідками таких змін можуть бути анонімність продукту, втрата контролю за його якістю, створення сприятливих умов для фальсифікації мінеральних вод.