3.2. Анализ использования затрат времени (обработка собранных данных)

Для обеспечения возможности анализа затрат времени все виды затрат необходимо сгруппировать в отдельные, относительно самостоятельные группы.

Затем определяется удельный вес каждого вида затрат (М ) в суммарных затратах

М,= n,/N x 100, (3) где N- общее время наблюдений, мин.

В нашем случае N = 600 х 6 = 3600 мин. за неделю.

На основании полученных данных заполняется таблица "Анализ соответствия затрат времени поставленной цели" (таб. 5).

По данным табл. 5 можно провести либо корректировка общей цели работы менеджера, либо пересмотреть направления затрат времени.

Для оценки уровня организации труда могут использоваться такие показатели, как структура затрат, использование фонда рабочего времени, величина потерь и непроизводительных затрат и др. - отражающие как положительные стороны, так и существенные недостатки.

Таблица 5

Анализ соответствия затрат времени поставленной цели

Наименование затрат |

Плановые затраты времени, % |

Фактические затраты времени, % |

V (±) |

1 |

2 |

3 |

4 |

01. Изучение текущих документов |

2,0 |

1.6 |

-0,4 |

02. Поиск и работа с экономической информацией |

4,0 |

0,8 |

-3,2 |

03. Работа с корреспонденцией |

1,5 |

4,16 |

+2,66 |

04. Подгоовка отчетов, докладов и справок |

4,0 |

4,16 |

+0,16 |

05. Осуществление переписки |

3,0 |

3,3 |

+0,3 |

06. Телефонные разговоры |

6,0 |

5,0 |

-1,0 |

07. Прием посетителей |

10,0 |

3,3 |

-6,7 |

08. Участие в производственных совещаниях |

6,0 |

5,8 |

-0,2 |

10. Подготовка собраний, совещаний |

2,0 |

1,6 |

-0,4 |

11. Служебные разъезды |

12,0 |

10,0 |

-2,0 |

12. Повышение квалификаци |

4,0 |

2,5 |

-1,5 |

14. Проведение собраний,совещаний |

3,0 |

6,6 |

+3,6 |

15. Беседы с подчиненными |

6,0 |

6,6 |

+0,6 |

16. Решение оперативных вопросов |

5,0 |

1,6 |

-3,4 |

17. Решение перспективных вопросов |

8,0 |

1,6 |

-6,4 |

18. Обход рабочих мест |

4,0 |

3,3 |

-0,7 |

19. Прием по личным вопросам |

2,0 |

1,6 |

-0,4 |

20. Личные дела |

4,0 |

15,8 |

+11,8 |

21. Потери рабочего времени |

3,0 |

4,16 |

+1,16 |

22. Прочие затраты времени |

3,0 |

3,3 |

+0,3 |

23. Регламентированные перерывы |

6,0 |

6,6 |

+0,6 |

|

100 |

100 |

0 |

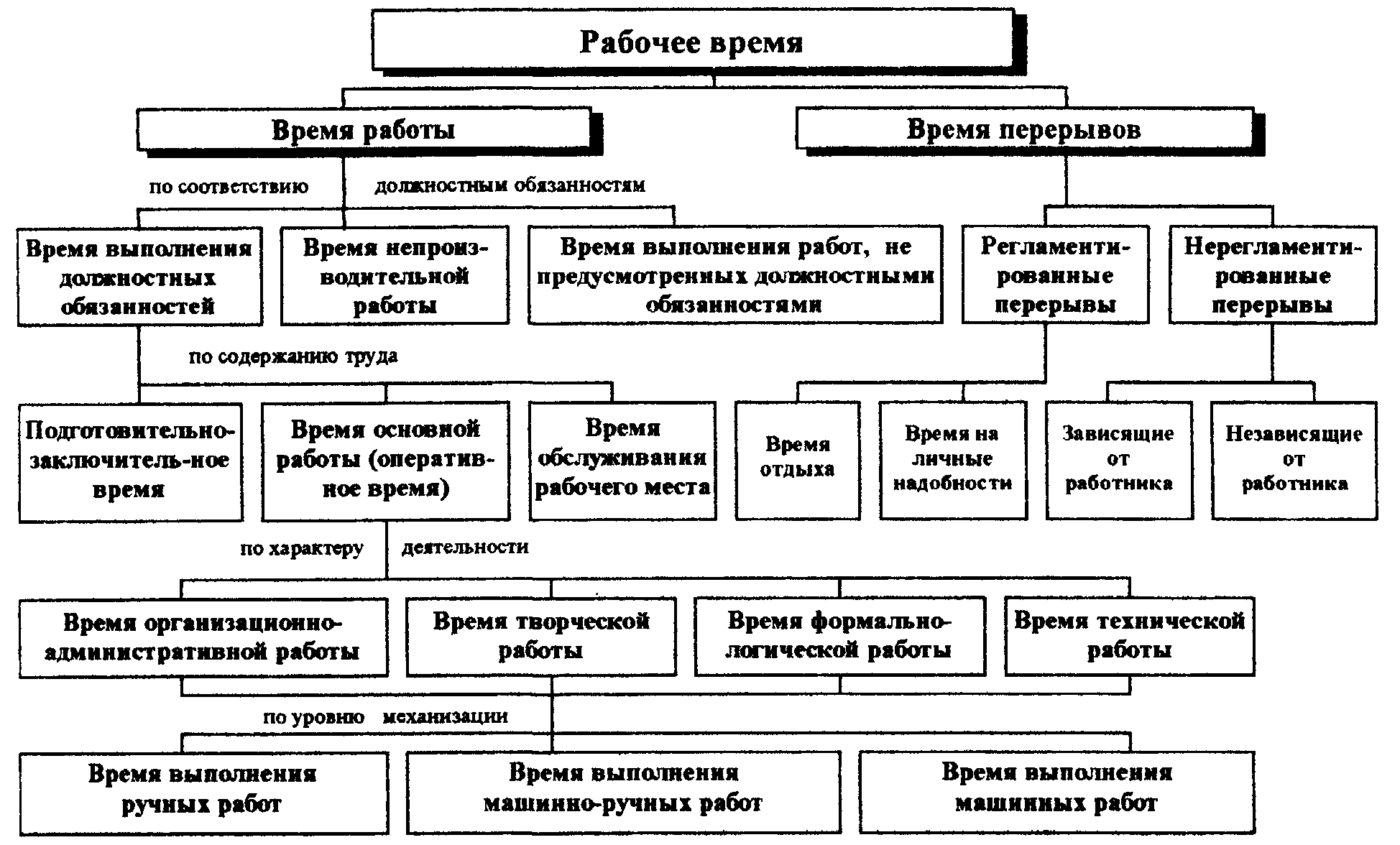

При анализе затрат рабочего времени необходимо использовать их классификацию. Известно несколько классификаций близких по содержанию, но отличающихся степенью детализации затрат. В процессе выполнения курсового проекта мы использовали следующую классификацию затрат рабочего времени (рис.2).

Согласно данной классификации все рабочее время в процессе анализа следует подразделить на время работы и время перерывов.

Время работы - это период, в течение которого выполняется работа, соответствующая достижению тех или иных целен. Затем время работы должно быть подразделено на время выполнения должностных обязанностей или время работ, включенных в план; время на работу, не предусмотренную должностными обязанностями или время выполнения работ, не включенных в план; и время непроизводительной работы или время на выполните работ и мероприятий, не нашедших отражение в дереве целей.

Рис. 2. Классификация затрат рабочего времени управленческого персонала

Время перерывов охватывает время, когда руководитель не занят какой-либо деятельностью и включает в себя как регламентированные, так и нерегламентированные перерывы.

Регламентированные перерывы - это время на отдых и время на личные надобности. Оно предназначено для поддержания работоспособности и предотвращения утомления. Время перерывов на личные надобности не должны превышать 30 мин в день.

Нерегламентированные перерывы - это перерывы, вызванные нарушением трудовой дисциплины и посторонними разговорами, зависящими от руководителя, а также организационно-техническими причинами, не зависящими от него. К числу последних следует отнести все перерывы, вызванные нарушением режима работы.

В рамках настоящего курсового проекта анализ использования рабочего времени будем проводить в двух направлениях. Первое направление - характеристика экстенсивного использования рабочего времени, т.е. использование фонда рабочего времени;

второе направление – анализ степени рациональности его использования с точки зрения выполнения различных видов работ, т.е. оценивается структура затрат рабочего времени.

Для оценки результативности использования рабочего времени можно применить коэффициент экстенсивности (Кэ), рассчитываемый по формуле:

Кэ = (Ф - П) / Ф = 1 - П/Ф,

где П - регламентированные и нерегламентированные перерывы в работе, (мин);

Ф - фактический фонд рабочего времени (мин).

В нашем случае П = 240+120+150 = 510 мин.

Ф = 3600 мин.

Кэ = 1 – 510/3600 = 0,858.

Определим показатели, характеризующие величину потерь рабочего времени по различным причинам.

Коэффициент потерь рабочего времени, зависящих от руководителя

Кпр = ПР/Ф,

где ПP - потери рабочего времени, зависящие от руководителя, (мин).

В нашем случае ПР = 150 мин.

Тогда Кпр = 150/3600= 0,0416

Коэффициент потерь, вызванных причинами, не зависящими от руководителя

Кпо = ПО/Ф,

где ПО - потери рабочего времени из-за нарушений режима работы, (мин).

В нашем случае ПО = 120 мин.

Тогда Кпр = 120/3600= 0,0333.

Коэффициент потерь рабочего времени на регламентированные перерывы

Кот = ОТ/Ф ,

где ОТ- время на отдых и личные надобности, (мин).

В нашем случае ОТ = 240 мин.

Тогда Кот = 240/3600= 0,066.

Регламентированные перерывы в работе по принятому нормативу составляют 6% от фонда рабочего времени, максимально возможное значение Кэ, может составлять 0,94. В нашем случае Кэ = 0,858, т.е. ниже нормативного. Это указывает на имеющиеся резервы лучшего использования фонда рабочего времени и в ходе дальнейшего анализа нам необходимо установить конкретные причины потерь и определить меры по их устранению или сокращению.