Раздел 3. Анализ инвестиционной деятельности и финансового состояния предприятия Лекция 11. Анализ объемов и эффективности инвестиционной деятельности Методические рекомендации

Успешное развитие бизнеса невозможно без эффективной инновационно – инвестиционной политики. Поэтому новые технологии анализа инновационной и инвестиционной деятельности являются перспективными, но остаются сложными из-за недостаточной разработки системы показателей и методики их расчета.

Изучив данную тему, студент должен:

знать структуру уставного капитала, что является авансированным капиталом, как происходит переоценка основных фондов;

уметь на основе применения математических функций оценить эффективность инвестиционных решений, основанных на текущих оценках и на дисконтированных оценках. При выборе инвестиционного проекта обязательно необходимо акцентировать внимание на соблюдение следующих требований:

• положительная величина чистой дисконтированной стоимости;

• превышение внутренней нормы окупаемости над уровнем инфляции;

• превышение коэффициента эффективности над средней стоимостью капитала;

• соответствие срока окупаемости сроку жизненного цикла продукта инвестиций.

ВОПРОСЫ:

1.Основы инвестиционной деятельности предприятия

Инвестиционная деятельность в той или иной степени присуща любой организации. При большом выборе видов инвестиций организация сталкивается с задачей выбора инвестиционного решения. Принятие инвестиционного решения невозможно без учета следующих факторов: вид инвестиции, стоимость инвестиционного проекта, множественность доступных проектов, ограниченность финансовых ресурсов, доступных для инвестирования, риск, связанный с принятием того или иного решения и др.

Инвестиции — это долгосрочные вложения капитала в различные сферы деятельности организации с целью его сохранения и увеличения.

Все источники инвестиций подразделяются на собственные (внутренние) и внешние.

Инвестиционным проектом называется план или программа мероприятий, связанных с осуществлением капитальных вложений и их последующим возмещением и получением прибыли.

Задача разработки инвестиционного проекта - подготовка информации, необходимой для обоснованного принятия решения относительно осуществления инвестиций. Для этой цели инвестиционный проект рассматривается во временной развертке, причем анализируемый период (горизонт исследования) разбивается на несколько промежутков - интервалов планирования.

В инвестиционном анализе большую роль играют понятия прибыли и денежного потока, а также связанное с ними понятие амортизации. Необходимо особо отметить, что в теории инвестиционного анализа понятие "прибыль" (впрочем, как и многие другие экономические понятия) не совпадает с его бухгалтерской и фискальной трактовкой. В инвестиционной деятельности факту получения прибыли предшествует возмещение первоначальных капиталовложений, чему соответствует понятие "амортизация". В случае вложения средств во внеоборотные активы эту функцию выполняют амортизационные отчисления.

Таким образом, обоснование выполнения главных требований, предъявляемых к проекту в сфере реальных инвестиций, строится на расчете сумм амортизационных отчислений и прибыли в пределах установленного горизонта исследования. Эта сумма, в самом общем случае, составит суммарный денежный поток операционного периода.

Оценка предстоящих затрат и результатов осуществляется в пределах расчетного периода, продолжительность которого (горизонт расчета) принимается с учетом:

- продолжительности создания и эксплуатации объекта;

- нормативного срока службы основного технологического оборудования;

- достижения заданных характеристик прибыли;

Затраты, осуществляемые участниками, подразделяются на первоначальные (капиталообразующие инвестиции), текущие и ликвидационные, которые осуществляются соответственно на стадиях строительной, функционирования и ликвидации.

Для стоимостной оценки результатов и затрат могут использоваться базисные, мировые, прогнозные и расчетные цены.

При разработке и оценке нескольких вариантов инвестиционного проекта необходимо учитывать влияние изменения объемов продаж на рыночную цену продукции и цены потребляемых ресурсов. Соизмерение разновременных показателей осуществляется путем приведения (дисконтирования) их к ценности в начальном периоде. Для этого используется норма дисконта Е, равная приемлемой для инвестора норме дохода на капитал. Для удобства расчетов используют коэффициент дисконтирования at, определяемый при постоянной Е как:

![]() ,

,

где t - номер шага расчета (t = 0, 1, 2,...,T);

Т - горизонт расчета.

Приведение цен к базисному периоду времени производится путем умножения затрат и результатов на at.

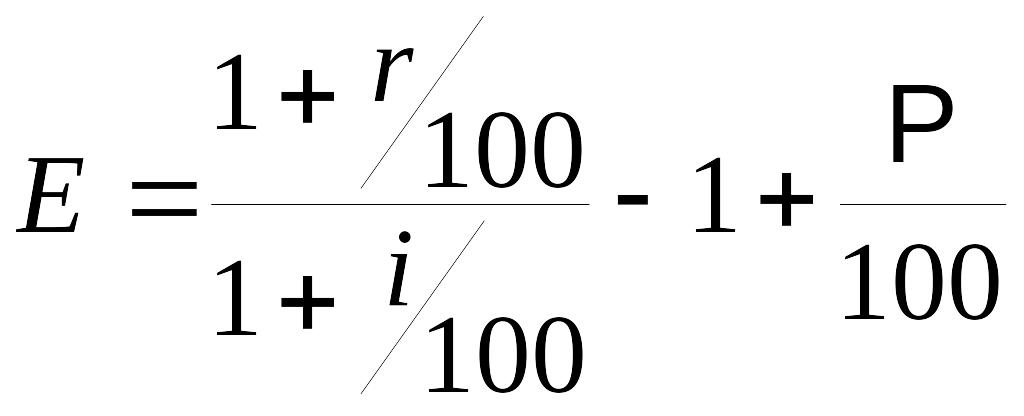

Для уточнения нормы дисконта используют следующее соотношение:

,

,

где r – ставка рефинансирования Центрального Банка;

i – темп инфляции на текущий год;

P – поправка на риск, %:

Риск считается низким (3-5%) при вложении в интенсификацию на базе освоенной техники, средним (8-10%) – для увеличения объема продаж существующих товаров, высоким (13-15%) – при вложении в производство и продвижение на рынок нового товара и очень высоким (18-20%) – при вложении в исследования и инновации.