Методические указания к решению задачи

Коэффициент оборачиваемости (Коб) оборотных средств (число оборотов) определяется по формуле

7,5

раз

7,5

раз

где ВР — объем реализации (объем товарной продукции), руб.;

—

остатки

оборотных средств (среднегодовые,

средние или на конец отчетного периода),

руб.

—

остатки

оборотных средств (среднегодовые,

средние или на конец отчетного периода),

руб.

Длительность одного оборота оборотных средств (Пос) определяется по формуле

365/15=24

дня

365/15=24

дня

где Д — длительность периода, за который определяется степень использования оборотных средств, дни.

Задача.Найдите относительное высвобождение оборотного капитала, если фактический объем товарной продукции в текущем году – 25 200 млн руб., фактическая сумма оборотного капитала на конец текущего года – 2800 млн руб., объем товарной продукции на предстоящий год – 36 000 млн руб, намеченное ускорение оборачиваемости оборотного капитала – 4 дня.

К1= выр-а/ос= 25200/2800=9 коэффициент оборачиваемости

П1 = 360/9= 40 период оборачиваемости

П2 = 40- 4= 36 = 360/К2 К2= 10

К2= 36000/ОС2=10 ОС 2 = 3600

ОС ! = 25200/10 = 2520 2800 – 2520 = 280 т.р. – относительное высвобождение

Абсолютное высвобожд- в абсолютном значении сократилась потребность в оборотных средствах

Относительное высвобождение -потребность в оборотных средствах не сократилась, но вырос объем оборачиваемости, если бы работали при коэффициенте, то наблюдалось бы абсолютное высвобождение

Коэффициентный метод основан на базовом размере норматива с уточнением по каждому элементу величины норматива с учетом изменений в условиях поставки, производства, реализации, расчетов и др. Применяется прежде всего для расчета норматива НЗП.

ОС НЗП=(C/Д) *d*k,

Где С – затраты на производство (себестоимость), Д – дни расчетного периода (год или квартал), d – длительность производственного цикла (норма).

k – коэффициент нарастания затрат. Коэффициент нарастания затрат возникает при НЗП относительно длительного характера, прежде всего за счет инфляции.

Задача. Затраты на производство продукции по плану 4 квартала составляют 956 млн.руб., в том числе в начале процесса производства а)560 млн.руб, б) 200 млн.руб. Длительность производственного цикла 60 дней. Рассчитать потребность по НЗП, инфляция 2 % в месяц. Нарастание затрат равномерное.

А) 560/90*60 дней +(956-560)/90*60 дней*1,02*1,02=648

Б) 200/90*60 дней + ( 956-200)/90 * 60 дней, *1,02*1,02= 658

Когда затраты нарастают неравномерно применяется формула с учетом конкретных условий распределения затрат по дням.

K= (1з (d-1)) +(2з(d-2))+…../С*d, где

C – общая величина затрат, d – длительность производственного цикла, 1з, 2з… - затраты соответственно в 1, 2 , 3 день.

Задача. Рассчитать коэффициент нарастания затрат, если длительность производственного цикла 100 дней, затраты на производство в 1 день составляют 5 млн.руб, в 30 – 15 млн. руб, в 40 – 10 млн.руб, в 99 – 5 млн.руб.

К=(5 (100-1)) +(15 (100-30)) +(10 (100-40)) + (5(100-99)) =

35*100 дней

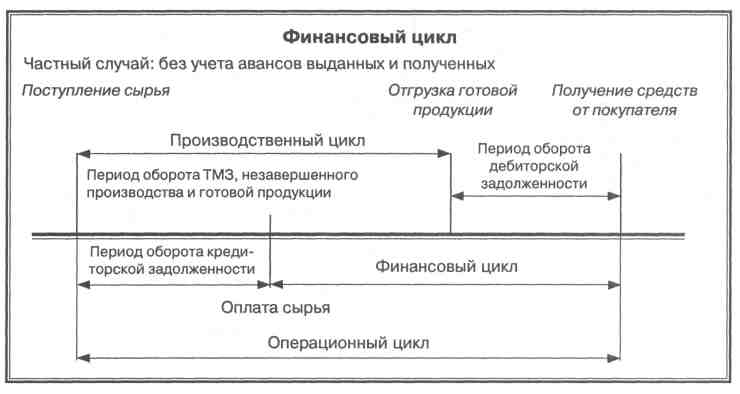

Оптимизация финансовых циклов.

Производственный цикл = период оборачиваемости ТМЦ (товарно-материальные ценности) = период оборачиваемости сырья и материалов + период оборачиваемости не завершенного производства+ период оборачиваемости готовой продукции начинается с момента поступления материалов на склад фирмы и заканчивается в момент отгрузки покупателю продукции, которая была изготовлена из данных материалов.

Операционный цикл – производственный цикл + период оборачиваемости дебиторской задолженности.

Финансовый (денежный) цикл = операционный цикл - период оборачиваемости кредиторской задолженности — временной период, начинающийся моментом оплаты поставщикам данных материалов (погашение кредиторской задолженности) и заканчивающийся моментом получения денег покупателей за отгруженную продукцию (погашение дебиторской задолженности).

Для оценки длительности циклов используются показатели оборачиваемости (период оборачиваемости в днях).

1. Наиболее распространенный вариант.

2. работа с авансами (строительство)

3. «Печальный»

4. «Шоколадный»

5.Розничная торговля

Факторы, влияющие на длительность циклов оборачиваемости и методы оптимизации циклов.

Производственный цикл определяется а) отраслевая принадлежность, б) уровень технического оснащения, используемые технологии, в) качество логистики.

Операционный цикл определяется: а) все факторы, влияющие на производственный цикл, б)порядок, суммы и сроки предоставляемой дебиторской задолженности, т.е кредитная политика компании

Срок предоставления кредита – это период времени, в течение которого клиенты должны оплатить товар. Удлинение срока кредита стимулирует продажи, но возникают дополнительные затраты, которые снижают дополнительные прибыли компании, полученные от расширения продаж. Это следующие затраты:

а) на привлечение дополнительного капитала, инвестированного в дебиторскую задолженность. Дебиторская задолженность растет как от удлинения периода оплаты, так и от роста объемов продаж;

б) на управление счетами, исследование и контроль дебиторской задолженности;

в) на инкассацию, или взыскание просроченных долгов;

г) потери от безнадежных долгов;

д) от инфляции.

Оптимизация дебиторской задолженности предполагает:

1) определение политики предоставления кредита и инкассации для различных групп покупателей; разработка стандартов кредитоспособности

Стандарты кредитоспособности – это минимальные требования к финансовой устойчивости клиентов для предоставления им отсрочки платежа. Заданные в компании стандарты кредитоспособности определяют приемлемый уровень риска кредита.

Риск кредита зависит от следующих показателей:

а) характеристика заемщика: склонность руководителей компании к невозврату долгов, оценка кредитной истории;

б) кредитоспособность заемщика. Оценивается по способности генерировать в будущем денежные потоки, достаточные для погашения долга, а также по методам его работы, которые можно наблюдать непосредственно в компании (офисе, производственных зданиях и т.д.);

2) анализ и ранжирование покупателей в зависимости от объема закупок, истории кредитных отношений и предполагаемых условий оплаты; а также по видам продукции;

3) контроль расчетов с дебиторами по отсроченной или просроченной задолженности;

4) прогнозирование риска невозврата

Действия компании в случае крупного клиента.

а) рассчитать максимальный риск компании, возникающий в связи с кредитованием крупного клиента;

б) определить методы предупреждения и снижения данного риска;

в) оценить возможный убыток компании от невозврата долга (включая упущенную выгоду);

г) отказать в кредите крупному и привлекательному клиенту, если риск компании превысит допустимое значение.

Действия компании в случае средних и мелких клиентов

Категория риска клиента |

Прогнозируе-мый процент потерь (процент безнадежных долгов в данной группе клиентов) |

Средний срок возврата денежных средств, дней |

Перечень клиентов, попадающих в каждую категорию |

Содержание кредитной политики |

Прогнозируемые потери продаж в результате ограничений на кредит |

1 |

0 |

|

|

Нет ограничений (автоматическое предостав-ление кредита на срок, принятый в компании; отгрузка производится до установленного объема) |

|

2 |

0,5-1 |

|

|

Нет ограничений или могут ограничиваться срок или сумма кредита |

|

3 |

1-2 |

|

|

Более строгие ограничения срока и суммы кредита |

|

4 |

2-5 |

|

|

Наиболее строгие ограничения кредита |

|

5 |

Более 5 |

|

|

Кредит не предоставляется, разрешена отгрузка только по предоплате |

|

5) ускорение инкассации дебиторской задолженности – факторинг

6) уменьшение безнадежных долгов - цессия;

7) задание условий продажи, обеспечивающих гарантированное поступление денежных средств – штрафы и скидки

Пример расчета допустимой скидки

Показатель |

Значение |

Прогнозируемый объем продаж в кредит, тыс. руб. |

12000 |

Среднегодовая дебиторская задолженность (по балансу), тыс. руб. |

1800 |

Средний срок оплаты (ДЗ / Продажи * 360), дней |

55 |

Банковская процентная ставка (или уровень инфляции, если он выше), % годовых |

18 |

Проценты, накопленные за период оплаты (18% : 360 * 55дн.), % |

2,7 |

Сумма потерь от предоставления скидки в 55 дней (12000 * 2,7%) (= потенциальной выгоде от немедленной оплаты), тыс. руб. |

324 |

Вывод. Компания может предоставлять скидки до 2,7 %, чтобы стимулировать немедленную оплату. Превышение этой величины приведет к меньшему доходу по сравнению со случаем предоставления отсрочки платежа. |

|

Пример расчет штрафов

Показатель |

Значение |

Прогнозируемый объем продаж в кредит в 2007 г., тыс. руб. |

12000 |

Среднегодовая дебиторская задолженность, тыс. руб. |

1800 |

Средний срок оплаты (ДЗ / Продажи * 360), дней |

55 |

Средняя процентная ставка (или уровень инфляции), % годовых |

18 |

Срок оплаты, предусмотренный договором, дней |

30 |

Надбавка за отсрочку платежа, % к сумме контракта (18 : 365 х 30) |

1,5 |

Минимальные штрафы за просрочку платежей, % в день (18 : 365) |

0,05 |

Сумма контрактов с учетом надбавок, тыс. руб. (12000 х 1,5%) |

12180 |

Сумма штрафов за просрочку платежей, тыс. руб. (12000 х 0,05% х (55-30)) |

150 |

Сумма счетов, выставляемых покупателям (12180+150) |

12330 |

Вывод. Компания должна закладывать в условия контракта штраф в размере 0,05% в день за нарушение сроков оплаты. Но всегда надо помнить, что условия оплаты, предусматривающие скидки, предпочтительнее условий, предусматривающих штрафы. |

|

Для определения возможной суммы оборотного капитала, направляемого в дебиторскую задолженность используется формула: скидки, штрафы, определение потребности дебиторсокой задолженности можно считать в целом по кредиторам, по группам кредиторов и по каждому кредитору отдельно.

ОКдз= ВРк х Кс/Ц х ((d1+d2)/360)), где

ВР – плановый объем реализации в кредит,

Кс/Ц – планируемый удельный вес себестоимости продукции в ее цене,

D 1 – средний период предоставления кредита

D2 – средний период просрочки платежей (по результатам мониторинга)

Экономический смысл показателя: если такую сумму вложить в дебиторскую задолженность не предоставляется возможным, то должны быть скорректированы исходные условия – снижение объемов продаж в кредит, ужесточение инкассации.

Задача. Выручка от реализации 3200т.р, доля себестоимости в цене продукции 0,75, средний срок коммерческого кредита 40 дней, просрочки 20 дней.

3200*0,75((40+20)/360)=400

Финансово-эксплуатационная потребность фирмы — объем средств, необходимых фирме для обеспечения нормального кругооборота запасов и дебиторской задолженности в дополнение к той части суммарной стоимости этих элементов оборотных активов, которая покрывается кредиторской задолженностью по товарно-материальным ценностям. Чем меньше величина финансово-эксплуатационной потребности, тем меньше предприятию требуется собственных источников для обеспечения бесперебойной деятельности.

КОНТРОЛЬНАЯ РАБОТА ( Баланс и отчет о прибылях и убытках) + фин отчетность прикрепить к контрольной

Задача 6. Рассчитайте длительность производственного, операционного и финансового циклов при следующих условиях. Выявите резервы сокращения циклов оборачиваемости.

Период оборачиваемости сырья и материалов = 360/ коэффициент оборач сырья и мат =закупки сырья и материалов/ запасы сырья и материалов или производственная себестоимость(приб и уб) /запасы сырья и материалов.

680000/71500=9,5

360/9,5=38 дней

Период оборачиваемости НЗП (незавершенное производство) = 360/коэффициент оборачиваемости НЗП= полная себестоимость(отчет о прибылях и убытках)/НЗП

990000/58200=17

360/17= 21 день

Период оборачиваемости готовой продукции 360/ Коэффициент оборачиваемости ГП= себестоимость/ГП

990000/69000=14

360/14=26 дней

Производственный цикл = 21+26+38=85 дней

Операционный цикл = Производственный + период оборачиваемости дебиторской задолженности = 360/коэффициент оборачиваемости дебит задолженности выручка/ дебиторская задолженность (в балансе)

Финансовый цикл = операционный - период оборачиваемости кредиторской задолженности 360/Коэффициент оборачиваемости кредиторской задолженности закупки сырья и материалов/кредиторская задолженность или производственная себестоимость/кредиторская задолженность

ФИ=121-26=95

Наименование показателя |

Сумма |

Запасы сырья и материалов |

71500 |

Незавершенное производство |

58200 |

Запасы готовой продукции |

69000 |

Дебиторская задолженность |

135000 |

Кредиторская задолженность |

49000 |

Объем продаж (выручка) |

1350000 |

Себестоимость |

990000 |

Закупки сырья и материалов |

680000 |

|

|

Задача. Имеются следующие данные по динамике движения балансовых остатков дебиторской и кредиторской задолженности, принимаемых к расчету для оценки оборачиваемости в соответствии с условиями договоров.

Таблица

-

Период времени в динамике

01.01.02

01.04.02

01.07.02

01.10.02

01.01.03

Дебиторская задолженность, тыс. руб.

230

200

210

220

240

Кредиторская задолженность, тыс. руб.

200

210

190

200

230

Выручка от реализации в отчетном периоде (по состоянию на 01.01.03 г.) составляет 1700 тыс. руб., материальные затраты на реализованную продукцию 900 тыс. руб., изменение балансовых остатков запасов +50 тыс. руб.

Рассчитайте оборачиваемость дебиторской и кредиторской задолженности, сравните полученные значения и сделайте выводы о возможностях формирования свободных денежных средств в обороте фирмы.