Хід роботи

Розв’язати задачі, що даються в теоретичних відомостях.

Обчислити амортизаційні відрахування за допомогою функції ПУО з переходом на рівномірний метод і без переходу.

Для обладнання вартістю 500 тис. грн., терміном корисного використання 6 років, ліквідаційною вартістю 80 тис. грн. Розрахувати амортизаційні відрахування методом подвійного списування за третій рік експлуатації.

Підприємство закупило обладнання на суму 250 тис.грн., терміном корисного використання 12 років. Залишкова вартість складає 8 тис. грн. Знайти амортизаційні відрахування між першим і четвертим роком експлуатації обладнання. Для розрахунків використати процедуру прискореної амортизації - методом подвійного зменшування залишку.

Для виробничих засобів початковою вартістю 200 тис. грн., залишковою вартістю 12 тис. грн., корисним терміном експлуатації 8 років. Оскільки максимальні прибутки обладнання приносить в початковий період експлуатації, керівництво підприємства вирішило використати процедуру прискореної амортизації. Розрахувати відрахування в амортизаційний фонд підприємства за кожен період експлуатації методом зменшуваного залишку.

Для обладнання ліквідаційною вартістю 400 тис. грн., терміном корисного використання 10 років. Залишкова вартість складає 15 тис. грн. Знайти амортизаційні відрахування між 2 і сьомим роком експлуатації обладнання.

Розрахувати суми амортизаційних відрахувань за кожен річний період експлуатації рівномірним методом, методом суми років, методом подвійного списування та методом фіксованого зменшення залишку якщо відомо, що корисний термін використання - 8 років, початкова вартість – 600 тис. грн., залишкова вартість – 20 тис. грн. Побудувати графік для порівняння методів нарахування амортизації.

Практична робота №6 функції ms excel для розрахунку за цінними паперами

МЕТА: Навчитися використовувати фінансові функції MS Excel для розрахунків по цінним паперам з періодичної виплатою відсотків

Теоретичні відомості

Функція ЦЕНА розраховує курс (ціну) купівлі цінного паперу з періодичними виплатами купонних відсотків.

Цена(Дата_согл;Дата_вступл_в_силу;Ставка;Доход; Погашение;Частота;Базис)

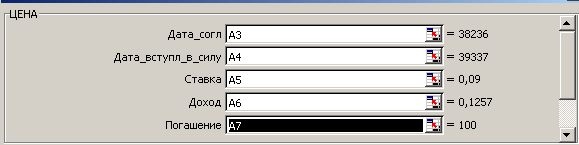

Приклад 1. Комерційний банк придбав 6.09.04 облігації, які планує погасити 10.09.07. Розмір купонної ставки – 9% з виплатою раз у півроку. Очікувана річна ставка розміщення – 12,75%, номінал облігації – 100 грн, базис розрахунку – 1. Визначити ціну купівлі облігації.

Розв’язок. В клітинку А3 заносимо 6.09.04, а в А4 - 10.09.07.

ЦЕНА(А3;А4;0,09;0,1275;100;2;1)= 91

Функція ДОХОД обчислює річну ставку розміщення за операціями з цінними паперами при заданій купонній ставці й різниці курсів купівлі й погашення за вказаний період дії цінного паперу.

Доход(Дата_согл;Дата_вступл_в_силу;Ставка;Цена; Погашение;Частота;Базис)

Приклад 2. Облігації придбано 10.09.03 за ціною 89 тис. грн. й має купонний прибуток в розмірі 9%, який виплачується з періодичністю – раз у пів року. Дата погашення облігації 16.09.05 за номіналом – 100 грн. Розрахувати річну ставку розміщення.

Розв’язок. ДОХОД(В1;В2;0,09;89;100;2;1)= 15,56%

Функція НАКОПДОХОД розраховує накопичений на момент придбання цінного паперу купонний прибуток.