2.1Аналіз діяльності спільних та міжнародних підприємств в Україні

Процес поглинання та злиття міжнародних підприємств в Україні найбільш пожвавлено розпочався в 2008 році, найбільший інтерес інвесторів у 2008 році викликали банківська сфера й харчові ринки, а також сільськогосподарська та фармацевтична галузі й машинобудування, ГМК та низки інших секторів (табл.2. 1).

Таблиця 2.1

Топ-3галузей лідерів ринку в 2008 році

Галузь |

Кількість угод |

Загальна сума, млн.дол. |

Фінансовий сектор |

8 |

1920 |

Металургійний |

2 |

590 |

Харчова происловість |

13 |

575 |

Найбільшим успіхом користувалися компанії середньої капіталізації (10-200 млн. дол.). Причина в тому, що дефіцит коштів змусив інвесторів утримуватися від великих витрат. Важливим фактором зниження кількості угод стала неможливість об’єктивної оцінки адекватності запитуваної ціни реальній вартості підприємства.

Вже у 2010 році в Україні крім купівлі групою російських інвесторів контрольного пакету акцій української металургійної корпорації «Індустріальний союз Донбасу» (2,5-3 млрд. дол.) взагалі згадати нема чого, обсяг угод склав 3 млрд. дол. Але й ця угода стала надбанням 2011 року, оскільки завершена у 2009 році не була. Те саме стосується і країн СНД, а саме дворазове зниження транскордонних угод М&А – у РФ (з 13,5 млрд. дол. в 2008 році до 5 млрд. дол. в 2009-му).

Не відбулося помітного пожвавлення на українському ринку й у 2011 році. Обсяг ринку М&А склав 2,708 млн. дол. (16 угод). Це лише 2% від загальної суми операцій, які пройшли на ринках, що розвиваються, а в загальному масштабі – 0,3%. Зростання угод М&А стримувала традиційна невизначеність у курсі розвитку національної економіки, ризики, пов’язані з можливістю розвитку другої хвилі кризи, усе ще обмежений доступ до кредитних ресурсів, розбіжності в оцінці вартості бізнесу власниками та інвесторами і, як наслідок, вичікувальна позиція обох сторін. Основним сектором в М&А стала металургія, хімічна промисловість, енергетика.

Так, 2010 рік не приніс сплеску активності на ринок М&А у банківському секторі. Кількість і суми угод у цьому сегменті, які стабільно зростали в попередні роки, різко впали. Єдиною значимою угодою стало придбання російським Внешэконом банком 75%-го пакета Промінвестбанку. Крім викупу акцій на суму 1,3 млрд. грн. ВЭБ узяв на себе зобов’язання надати українській дочірній компанії додаткове фінансування на суму понад 7 млрд. грн. В свою чергу, 30% акцій харківського Мегабанку викупили ЄБРР й німецький банк розвитку KFW. У результаті угоди Мегабанк одержав фінансування на загальну суму до 28,9 млн. євро, включаючи довгостроковий кредит ЄБРР, еквівалентний 10,4 млн. євро та 2,5 млн. євро від KFW

Раніше банківський сектор був одним із найбільш привабливих для стратегічних інвесторів. За даними Держкомстату у 2008 році у фінансовому секторі працювало 342,7 тис. осіб, а в 2010 році вже 287,6 тис. осіб (1,4% від загальної кількості працюючих). Зараз же це одна із найбільш проблемних галузей. Слід відзначити, що у 2006 році було зафіксовано чотири угоди з купівлі банків на суму – 0,4 млрд. дол., у 2007 році – 13 угод на суму 1,5 млрд. дол., у 2008 році – 13 угод на суму 4,3 млрд. дол. На початку 2009 року було завершено тільки три угоди – продаж 100% акцій Правекс-Банку (покупець Intesa Sanpaolo, сума угоди – 493 млн. євро), 90% акцій Астра Банку (Alpha Bank, сума угоди – 20 млн. дол.) і Універсал банку (EFG New Europe Holding). Тим часом, із настанням кризи ізраїльський Bank Hapoalim заявив про рішення не купувати 75,8% акцій Укрінбанку, відкинувши тим самим подальші перспективи підвищення конкурентоспроможності вказаної установи.

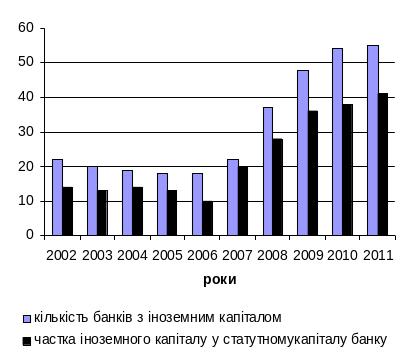

За оцінками аналітиків, порівняно з початком 2008 року банки здешевіли в 6-7 разів. У 2011 році було виставлено на продаж понад 60 банків. Серед покупців були російські інвестори, оскільки на них припадає 8-9% української банківської системи. Після кризи даний показник може зрости до 12-15%. За даними НБУ частка іноземного капіталу в українських банках склала 41% у 2011 році, прогнозується збільшення даного показника до 50% в наступні 3-4 роки, оскільки здебільшого сааме ці банки стабільно одержуватимуть фінансову підтримку від материнських структур (мал.2.1)