7 Модели множественной регрессии. Построение функции потребления от двух факторов

Если на потребление влияет не один, а несколько факторов, то взаимосвязь их выражают уравнением множественной регрессии, процедура построения которого аналогична построению уравнения простой регрессии.

В большинстве случаев на потребление существенное влияние, кроме дохода, оказывает размер семьи. Считается, что расходы в целом на семью увеличиваются с ростом размера семьи, но расходы на каждого члена семьи уменьшаются.

В качестве второго фактора х2, влияющего на потребление, будем рассматривать размер семьи (данные приведены в таблице 4).

Множественный регрессионный анализ является развитием парного регрессионного анализа в том случае, когда зависимая переменная связана более чем с одной независимой переменной. Большая часть анализа является непосредственным расширением парного регрессионного анализа. Но существуют и новые проблемы.

При оценке влияния данной независимой переменной на зависимую переменную необходимо разграничить ее воздействие и воздействие других независимых переменных.

Проблема спецификации - какие переменные следует включить в модель, а какие - исключить из нее.

Если первоначальной моделью была (1):

,

где у - общая величина расходов на товар;

х - доход;

U - случайное число; то мы можем расширить эту модель, включив в нее новые объясняющие переменные.

Таблица 4 - Исходные данные по фактору Х2 - размер семьи

№ группы |

Размер семьи х2 |

1 |

1,5 |

2 |

2,1 |

3 |

2,7 |

4 |

3,0 |

5 |

3,2 |

6 |

3,4 |

7 |

3,6 |

8 |

3,7 |

9 |

4,0 |

10 |

3,8 |

11 |

3,7 |

Тогда истинную зависимость можно выразить следующим образом:

![]() ,

(34)

,

(34)

где х2 – размер семьи.

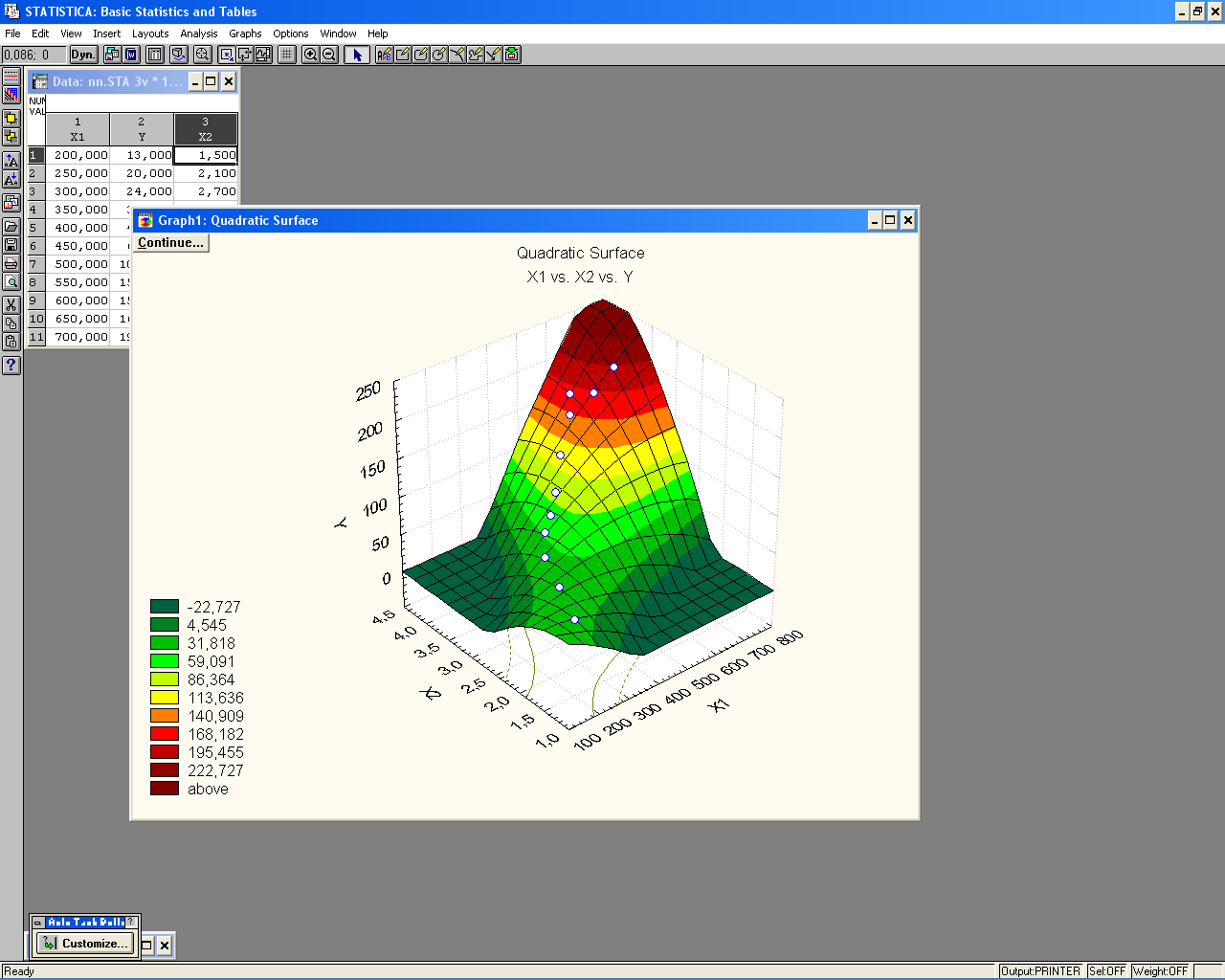

С целью подбора наилучшей функции потребления с точки зрения аппроксимации расположения точек в трехмерном пространстве исходных данных, соответствующих наборам значений "доход – размер семьи - расход на потребление" в ППП Statistica, используя модуль Descriptive statistics, построим трехмерный график (рисунок 6).

Рисунок 6 – Трехмерный график функции потребления

Как и в случае парной регрессии, мы выбираем значения коэффициентов регрессии так, чтобы обеспечить наилучшее соответствие наблюдениям. Оценка оптимальности соответствия определяется минимизацией суммы квадратов отклонений:

(35)

(35)

Чтобы получить систему нормальных уравнений, необходимо продифференцировать это уравнение по всем параметрам (a, b1, b2), приравнять к нулю частные производные и преобразовать. Получим систему из трех нормальных уравнений с тремя переменными:

![]()

![]() (36)

(36)

![]()

Преобразуя эти уравнения, можно получить формулы для расчета параметров а, b1 и b2.

Коэффициенты регрессии b1 и b2 - это показатели силы связи, характеризующие абсолютное (в натуральных единицах измерения) изменение результативного признака при изменении факторного признака на единицу своего измерения при фиксированном влиянии второго фактора.

Например: получено уравнение регрессии:

ŷ=116,7+0,112х1 – 0,739х2, (37)

Это уравнение можно интерпретировать следующим образом. При каждом увеличении дохода на 1 рубль (при сохранении постоянного размера семьи) расходы на питание возрастут на 0,112 рубля. На каждую единицу увеличения размера семьи (при постоянных доходах) эти расходы уменьшатся на 0,739 рубля.

Используя коэффициенты регрессии можно рассчитать частные коэффициенты эластичности, как правило, их рассчитывают для средних значений факторов и результатов.

![]() .

(38)

.

(38)

Интерпретация частных коэффициентов эластичности такая же, как и обычных, при фиксированных значениях остальных факторов.

Проверка значимости коэффициентов регрессии осуществляется, так же как и в парном регрессионном анализе с помощью t-критерия. Аналогично строятся и доверительные интервалы для каждого коэффициента регрессии.

В качестве показателей тесноты связи используются парные коэффициенты корреляции и частные коэффициенты корреляции.

В множественном регрессионном анализе парный коэффициент корреляции используется для выявления коллинеарности (мультиколлинеарности) факторов. Для этого составляется и анализируется матрица парных коэффициентов корреляции, та ее часть, которая относится к объясняющим переменным. Не существует точных рекомендаций по устранению мультиколлинеарности, но считается, что при значении парного коэффициента корреляции большем 0,85 из анализа должны исключаться эти факторы. Это сложная задача, так как достоверно неизвестно, какие именно факторы оказывают наиболее существенное влияние и, следовательно, должны быть включены в уравнение регрессии. Рассмотрим следующую модель:

![]() ,

, (39)

,

, (39)

где y – общая величина расходов на питание

х – заработная плата

z – доход, получаемый вне работы

Т – совокупный доход

Очевидно, что T=x+z, и, следовательно, Т будет сильно коррелировать как с х, так и с z. В этом примере можно исключить из рассмотрения фактор Т.

Частные коэффициенты корреляции характеризуют тесноту связи между результатом и фактором при фиксированном влиянии других факторов, включенных в уравнение регрессии. Их можно определить через парные коэффициенты корреляции по следующим рабочим формулам:

(40)

(40)

(41)

(41)

где

![]() - коэффициент

частной корреляции между результатом

и фактором

х1,

при фиксированном воздействии фактора

х2;

- коэффициент

частной корреляции между результатом

и фактором

х1,

при фиксированном воздействии фактора

х2;

![]() -

коэффициент частной корреляции между

результатом и фактором x2

при фиксированном воздействии фактора

x1

-

коэффициент частной корреляции между

результатом и фактором x2

при фиксированном воздействии фактора

x1

![]() ,

,![]() ,

,

![]() –коэффициенты

парной корреляции

–коэффициенты

парной корреляции

Тесноту связи между результатом и всеми факторами, включенными в уравнение регрессии, характеризует множественный коэффициент корреляции:

(42)

(42)

где 2фактор - факторная сумма квадратов, или объясненная моделью регрессия результата;

2общ - общая сумма квадратов, или общая вариация результата;

2остаточ = (y – ŷ)2 - остаточная сумма квадратов, или не объясненная моделью регрессии вариация результата.

Далее может быть определен коэффициент детерминации R2 (квадрат множественного коэффициента корреляции). Он определяет долю дисперсии у, объясненную регрессией, то есть совместное влияние включенных в уравнение регрессии факторов на результат. Интерпретируется аналогично коэффициенту детерминации в парном регрессионном анализе.

Для проверки статистической значимости уравнения регрессии в целом используется F-критерий. Выдвижение гипотез и их проверка осуществляется, так же как и в парном регрессионном анализе. Фактическое значение F-критерия для уравнения множественной регрессии определяется по формуле:

, (43)

, (43)

где k - общее число параметров в уравнении множественной регрессии (в случае двухфакторной линейной модели k = 3).