Т системи показників оцінки потенціалу виживання аблиця 2.3 Динаміка показників стану та структури капіталу ват "Ланівський цукровий завод" за 2011 р.

Показник |

Дата |

Абсолютне відхилення |

Відносне відхилення |

||||||||||

На 01.01.2011 |

На 01.04.2011 |

На 01.07.2011 |

На 01.10.2011 |

На 01.01.2012 |

01.04/ 01.01 |

01.07/01.04 |

01.10/ 01.07 |

01.01/01.10 |

01.04/01.01 |

01.07/01.04 |

01.10/01.07 |

01.01/01.10 |

|

Коефіцієнт забезпеченості власними коштами |

-0,333 |

-0,115 |

-0,977 |

-0,983 |

-0,912 |

0,218 |

-0,863 |

-0,006 |

0,071 |

65,5 |

-751,2 |

0,6 |

7,3 |

Коефіцієнт фінансової автономії (стабільності) |

0,494 |

0,529 |

0,490 |

0,479 |

0,442 |

0,035 |

-0,039 |

-0,011 |

-0,038 |

7,1 |

-7,4 |

-2,2 |

-7,9 |

Коефіцієнт заборгованості |

0,506 |

0,471 |

0,506 |

0,521 |

0,558 |

-0,035 |

0,035 |

0,014 |

0,038 |

-6,9 |

7,5 |

2,9 |

7,2 |

Коефіцієнт фінансового леверіджу |

41,661 |

-9,068 |

30,481 |

11,607 |

3,788 |

-50,729 |

39,549 |

-18,875 |

-7,818 |

-121,8 |

-436,2 |

-61,9 |

-67,4 |

Коефіцієнт співвідношення кредиторської та дебіторської заборгованості |

5,621 |

3,556 |

3,603 |

5,575 |

6,592 |

-2,065 |

0,047 |

1,972 |

1,018 |

-36,7 |

1,3 |

54,7 |

18,3 |

Така ситуація ще раз підтверджує негативний фінансовий стан підприємства. Так, значення коефіцієнта абсолютної ліквідності є меншим за його мінімально допустиме значення на 500%, значення проміжного коефіцієнта покриття – на 75%, коефіцієнта загального покриття – на 50%, рівня операційної платоспроможності – на 85%.

Наступним етапом аналізу кризового стану на підприємстві є дослідження динаміки показників стану та структури капіталу (таблиця 2.3).

Значення коефіцієнта забезпечення власними оборотними коштами на кожну дату балансу 2011 року є від’ємною величиною, що підтверджує факт використання підприємством для розрахунків при веденні поточної діяльності позикових коштів та формування кредиторської заборгованості.

Особливості динаміки даного показника підтверджують той факт, що максимальне зниження обсягу власних оборотних коштів відбувається з початку квітня місяця (табл.2.3), коли спостерігається значне зменшення обсягу запасів готової продукції, оплата за яку здійснюється пізніше, тобто відбувається активне формування дебіторської заборгованості. Можна також сказати, що вагомим фінансовим фактором ситуації банкрутства на підприємстві стало досить різке зниження ступеня забезпечення власними оборотними коштами починаючи з квітня місяця, що потягло за собою значне формування кредиторської заборгованості, значну частину якої погасити в майбутньому не вдалося.

Значення коефіцієнта фінансової автономії має негативну тенденцію, починаючи з липня місяця 2011 року. Це стало наслідком зменшення обсягу власних оборотних коштів у попередніх періодах. Так, на 01.07.2011 року значення даного коефіцієнта порівняно з попередньою датою зменшилось на 7,4%, на 01.10.2011 р. – на 2,2%, на 01.01.2012 р. – на 7,9%.

Протилежну тенденцію у динаміці до коефіцієнта автономії мала динаміка коефіцієнта заборгованості.

До квітня місяця, зважаючи на зростання надходжень від розрахунків з покупцями за реалізовану їм продукцію в грудні-січні місяці, відбувається погашення частини заборгованості перед постачальниками, а також кредиторської заборгованості по оплаті праці. Це спричиняє зниження значення коефіцієнта заборгованості на 01.04.2011 року. Однак подальше формування власних оборотних коштів значно уповільнюється, що призводить до зростання його значення. Коливання відхилень по даному коефіцієнту (розмах варіації складає всього 14% протягом усього звітного 2011 року) є не значним, що зумовлено відносно стабільними темпами формування доходної а видаткової частини грошового потоку.

Відповідно до особливостей ситуації, що склалася на ВАТ “Ланівський цукровий завод”, спостерігається від'ємне значення коефіцієнту фінансового леверіджу, що пояснюється прискореним та значним формуванням поточних зобов'язань за рахунок виникнення кредиторської заборгованості перед постачальниками, комерційними банками та працівниками підприємства.

На погіршення фінансового стану підприємства та особливо різкий спад значення коефіцієнту фінансового леверіджу мало значне зростання короткострокових банківських кредитів на 01.04.2011 р. та 01.07.2011р порівняно з 01.01.2011р.

Для коефіцієнта співвідношення кредиторської та дебіторської заборгованості особливо важливе місце має сезонний характер діяльності підприємства. На 01.04.2011 р. спостерігається значне зменшення значення даного коефіцієнта (на 36,7%) за рахунок зростання обсягів погашення дебіторської та незначного зменшення кредиторської заборгованості. Потім внаслідок зростання кредиторської заборгованості відбувається і зростання самого коефіцієнта, пік якого припадає на 01.10.2011 р. (54,7%).

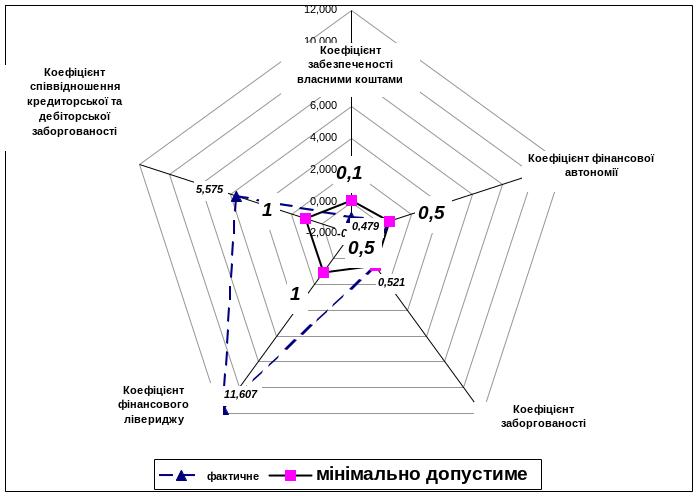

Графічну інтерпретацію порівняльної характеристики фактичних значень показників стану та структури капіталу з мінімально допустимими, подано на рис.2.9.

Рис. 2.9. Графічна схема інтерпретації результатів порівняння фактичних значень показників стану та структури капіталу ВАТ “Ланівський цукровий завод” на 01.10.2011 р. з мінімально допустимими

З рисунка видно, що значення коефіцієнта забезпеченості власними коштами на 01.10.2011 р. було меншим від мінімально необхідного приблизно на 100%, значення коефіцієнта фінансової автономії – на 4,3%.

Значення коефіцієнта заборгованості перевищувало критичну межу на 1,04%, значення коефіцієнту фінансового леверіджу – на 1160,7%, значення коефіцієнта співвідношення кредиторської та дебіторської заборгованості – на 557,5%.

Досить важливим етапом аналізу кризи на підприємстві є аналіз динаміки показників ділової активності (таблиця 2.4, наст.стор.).

Необхідно зазначити, що всі показники оборотності на підприємстві характеризуються досить низьким рівнем порівняно з рівнем показників оборотності підприємств інших галузей народного господарства.

Т