Послуги ломбардного кредитування і зберігання цінностей

Ломбардний кредит — короткотерміновий кредит під заставу рухомого майна, яке можна швидко реалізувати. Застава забезпечує повернення кредиту. Вартість застави, як правило, перевищує суму кредиту. Позичальникзберігає право власності на закладене майно. Якщо кредит не повернено вчасно, право власності переходить до кредитора, який, реалізовуючи майно, утримує з виторгу суму боргу та нараховані проценти. Сучасною формою ломбардного кредиту є банківський кредит під заставу депонованих у банку цінних паперів.

Кредитний договір (або договір ломбардного кредиту), укладений у письмовій формі між кредитором і позичальником, є основною угодою при здійсненні ломбардної операції.

Існує багато варіантів сплати проценту за користування кредитом. У ломбардах процент за користування стягується в основному при викупі. Чим більша сума одержуваного кредиту, тим меншу суму процентів за користування кредитом сплачують клієнти.

До ломбардної операції належить велика кількість дрібних операцій з оцінки ювелірного виробу, що є предметом застави. Середня вага предмета застави складає 5 грамів золота 585 проби, тому зрозуміло, що більша частина чималої собівартості ломбардної операції припадає саме на визначення оцінної вартості ювелірного виробу. До цього треба також додати вартість складських операцій центрального сховища ломбарду та перепродажної підготовки виробів, на які звернуте стягнення.

Принципи формування ставки за ломбардні кредити аналогічні банківським: вони спираються на облікову ставку НБУ, яка сьогодні складає 9 % і зумовлює недостатньо високу ціну кредитних ресурсів. Головні особливості формування ставки за ломбардний кредит: проценти, як правило, нараховуються за кожний день користування кредитом, і вони є значно вищими за банківські, оскільки видані на короткий термін (від 1 дня до 3-х місяців) та на малу суму позики. Але, на відміну від банків, ломбарди здійснюють складну оцінку дрібного предмета застави та звертають на нього стягнення шляхом примусового продажу. Середня рентабельність ломбардної операції в Україні в умовах, регульованих діючим законодавством, приблизно збігається з середньою рентабельністю роздрібних торговельних операцій з тим самим обсягом обігових коштів. Сьогодні плата за ломбардний кредит встановлюється ломбардами самостійно і складає в середньому 0,46 % за добу.

В установах банків для надання кредиту вимагається більш тривале оформлення документів та забезпечення гарантії повернення кредиту (застава майна, нерухомості та ін.). Ці операції потребують значних витрат як з боку клієнта, так і з боку банку (оцінка застави, забезпечення юридичної підтримки, тощо), тому тут йдеться лише про значні суми. За розрахунками фахівців, банкові невигідно видавати позики на суму, меншу за 400 грн, бо отримані за них відсотки не покривають витрати на надання кредиту. Клієнтові психологічно легше у разі нагальної потреби звернутися до ломбарду за меншою сумою і навіть, у найгіршому випадку, втратити невелику річ (хоча у ломбарді її можна перезакласти), ніж залишитися без квартири або автомобіля. Слід зазначити, що невикуплені предмети застави у ломбардах становлять близько 9 % загальної кількості наданих позик.

Одночасно з укладенням кредитного договору підписується договір застави, у якому визначаються суть, розмір і строк виконання зобов'язання, забезпеченого заставою, подається опис предмета застави, а також визначаються інші умови, погоджені сторонами договору

Заставодавцем може бути власник речі або особа, якій належить майнове право, а також особа, якій власник речі або особа, якій належить майнове право, передали річ або майнове право з правом їх застави. Застава права на чужу річ здійснюється за згодою власника цієї речі, якщо для відчуження цього права відповідно до договору потрібна згода власника. Для укладення договору застави від заставодавця (фізичної особи) вимагається наявність документа, який засвідчує особистість.

У разі невиконання зобов'язання, забезпеченого заставою, ломбард набуває права звернення стягнення на предмет застави.

Якщо предметом застави є дві або більше речей (два або більше прав), стягнення може бути звернене на всі ці речі (права) або на будь-яку з речей (прав) на вибір заставодержателя. Якщо ломбард зверне стягнення на одну річ (одне право), але його вимогу не буде задоволено в повному обсязі, він зберігає право застави на інші речі (права), які є предметом застави.

Якщо публічні торги оголошено такими, що не відбулися, предмет застави може бути за згодою заставодержателя та заставодавця переданий у власність заставодержателя за початковою ціною, якщо інше не встановлено договором або законом.

Якщо сума, одержана від реалізації предмета застави, не покриває вимоги заставодержателя, він має право отримати суму, якої не вистачає, з іншого майна боржника в порядку черговості відповідно до закону.

Право застави припиняється у разі:

- припинення зобов'язання, забезпеченого заставою;

- втрати предмета застави, якщо заставодавець не замінив предмет застави;

- реалізації предмета застави;

- набуття ломбардом права власності на предмет застави.

Порядок зберігання речі у ломбарді та її реалізації регулюється ст. 967 і 968 Цивільного кодексу України. Договір зберігання речі, прийнятої ломбардом від фізичної особи, оформлюється видачею іменної квитанції. Ціна речі визначається за домовленістю сторін. Ломбард зобов'язаний страхувати на користь заставодавця за свій рахунок речі, прийняті на зберігання, виходячи з повної суми їх оцінки.

Із суми виторгу, одержаної від продажу речі, вираховуються плата за зберігання та інші платежі, які належить зробити ломбардові. Залишок суми виторгу повертається заставодавцеві.

У випадку відсутності можливості вчасно викупити свою річ клієнти можуть, виходячи з домовленості:

- в останній день дії терміну договору зателефонувати до ломбарду і домовитися з касиром-оцінювачем про відстрочення викупу;

- у випадку недостатності всієї суми боргу до повернення, сплатити тільки проценти за користування кредиту;

- у разі відсутності і цієї суми, скористатися послугою часткової пролонгації, тобто заплатити будь-яку наявну суму.

Це дозволяє клієнтам ломбарду:

- не втратити предмету застави:

- відстрочити термін завершення договору;

- уникнути пені.

Факторингова компанія - фінансова установа, яка здійснює в інтересах третіх осіб за власний рахунок або за рахунок цих осіб, операції з придбання права вимоги на виконання зобов'язань у грошовій формі за поставлені товари чи надані послуги, приймаючи на себе ризик виконання таких вимог та прийом платежів, з метою отримання прибутку або збереження реальної вартості фінансових активів.

Факторингові компанії (фактори) – фінансові посередники, що спеціалізуються на купівлі у фірм права на вимогу боргу. Ці права існують, як правило, у вигляді дебіторських рахунків за поставлені товари, виконані роботи, надані послуги. Сплату по цих рахунках при настанні строків одержує факторингова компанія. Оформляється така операція спеціальним договором між фактором та його клієнтом, що продає свої вимоги.

Факторинг є складною фінансовою операцією, в якій поєднуються елементи кредитування з посередницькими послугами. Так, згідно з Конвенцією про факторингові операції 1988 року операція вважається факторинговою тоді, коли вона задовольняє принаймні дві з чотирьох умов:

Наявність кредитування у формі оплати позикових зобов'язань.

Облік дебіторської заборгованості підприємства-постачальника.

Інкасування дебіторської заборгованості підприємства-постачальника.

Страхування підприємства-постачальника від кредитного ризику.

Підприємству відкривається факторинговий рахунок, де здійснюється облік усіх операцій з факторингу.

Плата за факторингові послуги складається з плати за управління дебіторською заборгованістю, плати за кредитні операції та комісійної винагороди за обслуговування. Плата за управління дебіторською заборгованістю становить 0,1-1% річного обороту клієнта. Розмір процента за кредит встановлюється на рівні ринкової процентної ставки за короткостроковими кредитами, збільшеної на 2-4% для компенсації ризику неповернення. Комісійна винагорода становить 0,5-3% від суми заборгованості (куплених розрахункових документів). Строк кредиту – за звичай, до 90 днів.

Здебільшого фактор оплачує одноразово 60-90% вартості рахунку-фактури. Іншу частину, за винятком факторингової комісії, клієнт отримує уже після оплати товарів чи послуг його контрагентом, тобто 10-40% – це резерв, що буде повернутий після погашення дебітором усієї суми боргу. Існує низка причин, за яких факторинговій компанії невигідно попередньо оплачувати повну вартість боргових зобов'язань. Насамперед, можливе виникнення спірних моментів і помилок у рахунках. Якщо постачальник припиняє свою діяльність або з будь-яких причин порушує умови договору, то фактор не має іншого страхового покриття попередньо сплачених сум, крім самих платіжних вимог. Таким чином, різниця 10-20% вартості рахунків-фактур потрібна для того, щоб за необхідності можна було компенсувати попередньо сплачені суми.

Як працює факторинг

Продавець укладає договір з компанією-фактором (банком або факторинговою компанією) про факторингове обслуговування й узгоджує перелік покупців для проведення факторингових операцій.

Продавець постачає товар (послуги, роботи) покупцеві на умовах відстрочення платежу.

Покупець передає продавцеві документи, які підтверджують поставку.

Продавець передає отримані документи (що підтверджують дебіторську заборгованість) компанії-фактору.

Компанія-фактор переказує на рахунок продавця авансовий платіж у розмірі до 90% суми, зазначеної в документах (протягом 5-10 днів після отримання документів).

Покупець переказує суму поставки на рахунок компанії-фактора (через 30-90 днів після отримання продукції).

Компанія-фактор перераховує продавцеві залишок суми згідно з документами за вирахуванням свого доходу за факторингом.

Послуги факторингові компанії мають для підприємств такі переваги:

більша гарантія стягнення (інкасування) дебіторської заборгованості покупця;

можливість поповнити обігові грошові кошти;

перспектива отримати кращі цінові та інші умови при розрахунках зі своїми постачальниками (ліквідація касових розривів);

можливість забезпечення зростання продажів (ширший асортимент, довша відстрочка, більші ліміти покупцям);

обсяг фінансування зростає пропорційно до обсягів продажів;

страхування від ризиків неплатежу, курсових ризиків;

продавець має можливість оперативно поліпшити своє становище, оскільки оплата за продукцію (роботи, послуги) здійснюється факторинговою компанією протягом 2-3 робочих днів з моменту укладення факторингової угоди.

Факторингові компанії переважно фінансують фірми, що швидко розвиваються. Для того щоб зменшити ризики в своїй діяльності до допустимого рівня, вони надають послуги підприємствам середніх розмірів, що працюють на ринку з низьким ризиком, продають продукцію низького асортименту та мають невелику кількість клієнтів. При цьому віддається перевага підприємствам, у яких на одного дебітора не припадає значна частка загального обороту або несплачених боргів. Факторингове фінансування зазвичай надається терміном від 2 тижнів до 3 місяців. За меншого періоду фінансування доцільнішим є банківський овердрафт.

Недоліком факторингу для підприємства є вища вартість цієї послуги порівняно зі звичайним кредитом, саме тому факторингове обслуговування не набуло значного поширення в Україні. При чому слід зазначити, що вітчизняний факторинг відрізняється від хрестоматійного варіанта (поширеного в розвинених країнах), правом регресу, тобто дебіторська заборгованість продається фактору безповоротно.

Лізингові компанії – фінансові посередники, що спеціалізуються на придбанні предметів тривалого користування (транспортних засобів, обладнання, машин тощо) та передачі їх в оренду фірмам-орендарям для використання у виробничій діяльності, які поступово сплачують їх вартість протягом визначеного строку (5-10 і більше років). Оформляються лізингові угоди договорами оренди. Ресурси лізингових компаній формуються з власного капіталу та банківських позичок. Держава, як правило, створює їм пільгові умови одержання банківських позичок, оскільки лізингові операції приносять істотну вигоду підприємницькій діяльності. Особливістю лізингового посередництва є те, що в ньому кредитування здійснюється в товарній формі і має довгостроковий характер, що дуже зручно для позичальників.

Вузькоспеціалізовані лізингові компанії, які проводять лізингові операції з одним видом товару або з товарами одної групи стандартних видів, як правило, самі здійснюють технічне обслуговування обладнання і підтримують його в нормальному експлуатаційному стані. Лізингові компанії в зарубіжних країнах є найчастіше філіалами або дочірніми компаніями великих промислових і торговельних фірм, банків і страхових компаній.

Лізингова операція, крім чисто лізингу, включає й інші послуги, які можуть бути надані лізингоодержувачу. До них відносяться: технічні послуги, наприклад, транспортування об'єкта лізингу до місця його використання клієнтом, монтаж і наладка обладнання, технічне обслуговування і поточний ремонт обладнання; консультаційні послуги, наприклад, з питань оформлення угоди, оподаткування тощо.

Предметом лізингу є будь-яке нерухоме чи рухоме майно, яке може бути віднесене відповідно до чинного законодавства до основних засобів лізингодавця (машини, устаткування, транспортні засоби, обчислювальна та інша техніка, будинки, споруди, системи телекомунікацій тощо).

Суб'єктами лізингу можуть виступати як юридичні, так і фізичні особи. Як правило, ними є:

1) постачальник або продавець предмету лізингу — підприємство, організація та інші суб'єкти господарювання, які здійснюють виробництво і реалізацію основних засобів;

2) лізингодавець — суб'єкт господарювання, який передає в користування об'єкти лізингу за договором лізингу; лізингодавцями можуть бути банківські або небанківські фінансові установи (лізингові компанії);

3) лізингоодержувач (користувач) — суб'єкт господарювання, який одержує в користування об'єкти лізингу у встановлених лізинговим договором межах; лізингоодержувач вступає у відносини з лізингодавцем щодо оренди об'єктів лізингу.

Сутність лізингу полягає в наданні лізингодавцем у виключне користування на визначений строк лізингоодержувачу майна, що є власністю лізингодавця або набувається ним у власність за дорученням і погодженням з лізингоодержувачем у відповідного продавця майна за умови сплати лізингоодержувачем періодичних лізингових платежів.

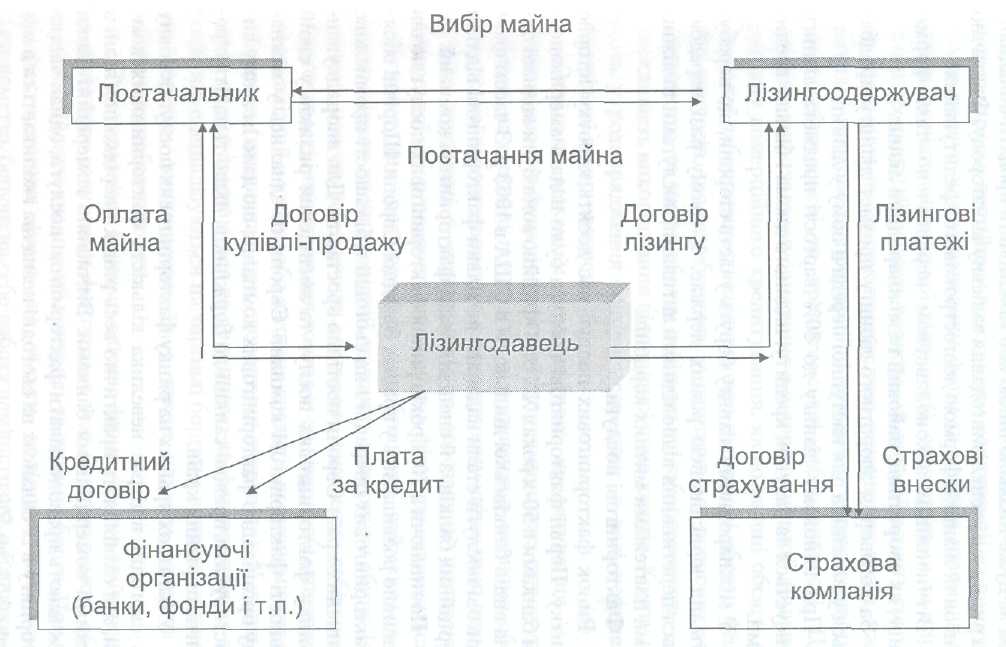

Типова схема лізингової операції така (див. рис. 3.1):

лізингоодержувач подає до лізингової компанії заяву на об’єкт лізингу;

банк надає лізинговій компанії позику на придбання певного виробничого майна;

лізингова компанія на прохання клієнта придбає відповідне виробниче майно;

постачальник або продавець, отримавши гроші, передає майно в розпорядження лізингоодержувача;

відповідно до лізингової угоди лізингоодержувач періодично вносить на рахунок лізингової фірми лізингові платежі;

лізингова фірма погашає позику комерційному банку.

Рис. 3.1. Типова схема лізингової операції

Лізингові платежі включають плату за користування предметом лізингу, відшкодування процентів, що сплачуються у разі купівлі обладнання за рахунок кредиту, відшкодування страхових платежів за відповідним договором страхування предмета лізингу, інші платежі, передбачені договором лізингу.

Отже, лізинг є комерційною угодою, що заснована на оренді товарів тривалого користування виробничого призначення. Це — одна з форм інвестицій в основний капітал за посередництвом лізингової компанії (лізингодавця), який купує для товаровиробника (лізингоодержувача) майно і надає йому в оренду з метою виробничого використання. Таким чином, лізингодавець (лізингова компанія) фактично кредитує лізингоодержувача.

Оперативний лізинг – господарська операція, що передбачає надання лізингоодержувачу права користування майном (основними фондами) на термін, який не перевищує періоду його (їх) повної амортизації, з обов’язковим поверненням таких фондів лізингодавцю (або іншому їх власнику) після закінчення терміну лізингової угоди. При цьому право власності на об’єкт лізингу залишається у лізингодавця (іншого власника фондів), тобто не переходить до лізингоодержувача. Після закінчення терміну угоди лізингоодержувач може продовжити оренду, підписавши нову угоду, або викупити об’єкт лізингу за залишковою вартістю.

Фінансовий лізинг – договір про лізинг, у результаті укладення якого лізингоодержувач на своє замовлення отримує в платне користування від лізингодавця об’єкт лізингу на термін, не менший того, за який амортизується більша частина вартості об’єкта лізингу, визначеної в день укладання договору. Після закінчення терміну угоди об’єкт лізингу переходить у власність лізингоодержувача або викуповується останнім за залишковою вартістю.

Розрізняють також:

— зворотний лізинг — це договір лізингу, який передбачає придбання лізингодавцем майна у виробника (постачальника) і передачу цього майна йому ж у лізинг; такий, здавалося б, незвичний вид лізингу використовується виробниками обладнання (постачальниками) з метою поліпшення свого фінансового становища;

— пайовий лізинг — це здійснення лізингу на основі укладання багатостороннього договору та залучення до угоди кількох кредиторів, які беруть участь у лізинговій операції, інвестуючи свої кошти. Таким чином, до 80% вартості предмета лізингу фінансується за рахунок кредиту, наданого 2 і більше кредиторами.

— міжнародний лізинг — це лізинг, що здійснюється суб'єктами господарювання, які перебувають під юрисдикцією різних держав, або в разі, якщо майно чи платежі перетинають державні кордони.

На сьогодні лізинг є одним із основних фінансових інструментів, який дозволяє здійснювати повномасштабні капітальні вкладення в розвиток матеріально-технічної бази будь-якого виробництва. У порівнянні з іншими способами придбання обладнання (оплата за фактом поставки, купівля з відстроченням оплати, банківський кредит тощо) лізинг має ряд суттєвих переваг:

1. Лізинг дає можливість лізингоодержувачу розширити виробництво і налагодити обслуговування обладнання без значних одноразових витрат та необхідності залучення позик.

2. При укладанні угоди про лізинг пом'якшується проблема обмеженості ліквідних коштів, витрати на придбання обладнання рівномірно розподіляються на весь строк її дії. При цьому вивільнюються кошти для вкладання в інші види активів.

3. Лізингоодержувач не залучає позичковий капітал, і в балансі лізингоодержувача підтримується оптимальне співвідношення власного та позичкового капіталів.

4. Лізингові платежі проводяться після встановлення, налагодження та пуску обладнання в експлуатацію, тим самим лізингоодержувач має можливість здійснювати платежі з коштів, що надходять від реалізації продукції, виробленої на придбаному обладнанні.

5. Лізингові угоди можуть передбачати зобов'язання лізингодавця провести ремонт та технологічне обслуговування обладнання, що особливо важливо при лізингу складного обладнання, яке вимагає залучення висококваліфікованого персоналу для пусконалагоджувальних робіт, ремонту та обслуговування. Практично на умовах лізингу можна отримати об'єкт "під ключ", надавши можливість здійснювати всі формальності лізинговій компанії, і завдяки цьому сконцентрувати зусилля на вирішенні інших питань.

6. Лізинг дозволяє лізингоодержувачу періодично поновлювати морально застаріле обладнання.

7. Внаслідок того, що лізингові платежі здійснюються за фіксованим графіком, лізингоодержувач має великі можливості щодо координації витрат на фінансування капітальних вкладень та надходження від реалізації продукції, що випускається, ніж, наприклад, при купівлі-продажу обладнання.

8. Крім того, придбання обладнання за лізингом дозволяє рентабельним підприємствам і істотно зменшити оподатковувану базу шляхом оптимізації податкових відрахувань.

Недоліки лізингового кредиту пов'язані, насамперед, з досить складною організацією лізингових операцій, значними фінансовими витратами на підготовку і реалізацію лізингових угод (особливо за відсутності відповідних податкових пільг). Для товаровиробників вигідність проведення лізингової кредитної операції потребує детального вивчення, адже можливо, що доцільнішим, з фінансової точки зору, є використання інших форм кредитування (комерційного кредиту або банківської позики).