Особливості функціонування структурних сегментів фінансового ринку.

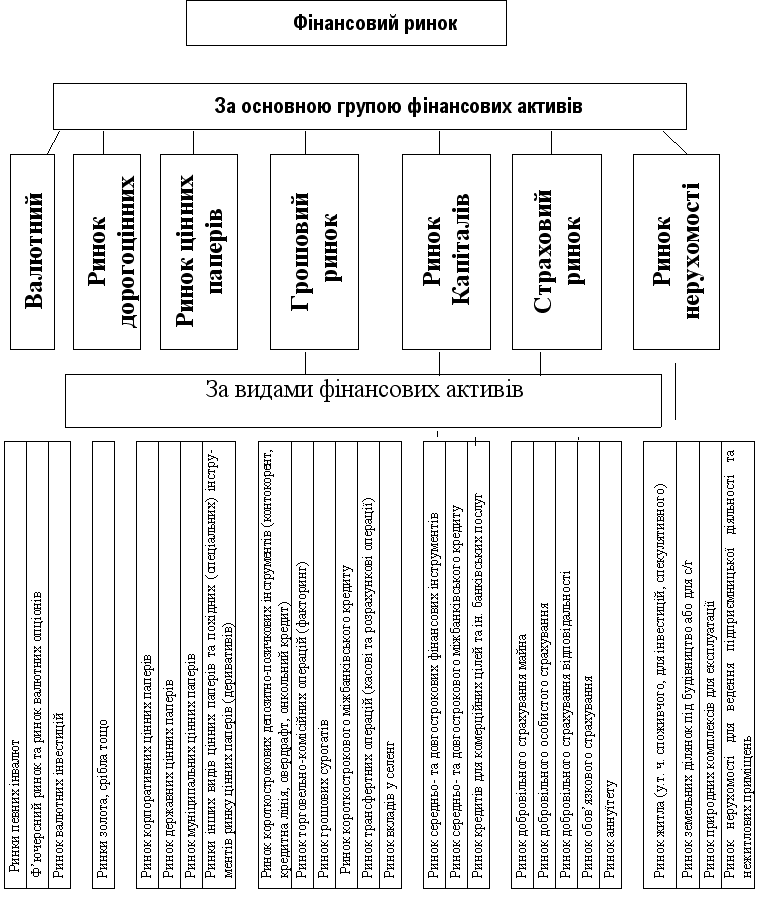

В основі первинного поділу (структуризації) фінансового ринку лежить певна група фінансових активів. Це пояснюється тим, що саме фінансовий актив визначає зміст поняття «фінансового ринку». Тоді структура фінансового ринку набуває наступного вигляду: грошовий ринок, ринок позичкових капіталів, ринок цінних паперів, валютний ринок, ринок дорогоцінних металів і каміння, страховий ринок, ринок інструментів нерухомості. Кожен із вказаних сегментів фінансового ринку є самостійною ланкою національного фінансового ринку. Для кожного сегмента фінансового ринку характерна своя специфіка, особливості функціонування, власні правила укладання угод із фінансовими активами тощо. Для розвитку означених структурних сегментів фінансового ринку в регіонах країни повинна створюватись відповідна інфраструктура.

В основі вторинного поділу (сегментації) фінансового ринку лежить певний вид фінансових активів. Так, кожен виділений структурний сегмент фінансового ринку можна розбити на окремі сектори (мікросегменти). В основу виділення того чи іншого сектора покладено конкретний вид фінансового активу: конкретна послуга (як товар); ф’ючерс; акція конкретного емітента; золото, діаманти тощо. Наприклад, ринок цінних паперів поділяється на такі сегменти: ринок корпоративних; державних; муніципальних цінних паперів; ринок інших видів цінних паперів та деривативів. Один і той самий фінансовий актив може бути товаром декількох ринків. Наприклад, кредит у гривнях – це об’єкт діяльності грошового, кредитного, а також валютного ринку.

Сегментація також передбачає визначення меж територіальних ділянок ринку. З цією метою він розбивається на географічні зони (країна, регіон, район, область, місто, населений пункт). Критерії сегментації фінансового ринку: види фінансових активів (інструментів, послуг); галузева приналежність споживачів; місцезнаходження споживачів; оцінка й прогнозування фінансового стану та кредитоспроможності споживачів. При виборі оптимальних сегментів ринку перевага надається великим сегментам, сегментам з чітко окресленими межами, фінансовою стабільністю, сегментам з інтенсивним розвитком попиту на фінансові послуги.

Загальна структура ринку фінансових послуг

Рис. 1. Структуризація і сегментація фінансового ринку (за групою та видами фінансових активів)

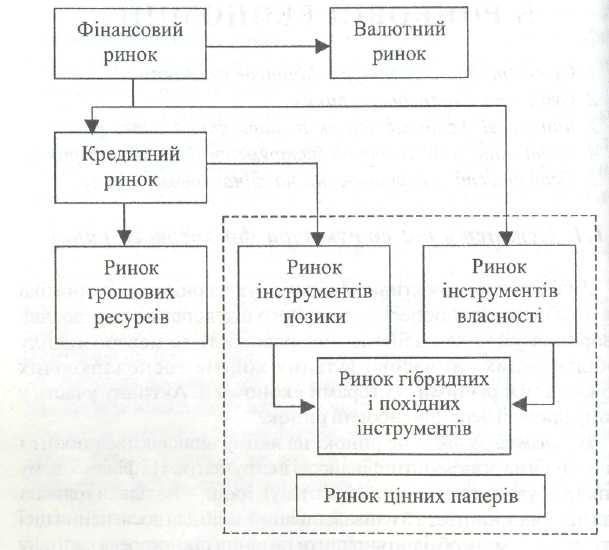

Крім того розрізняють структуру ринку фінансових послуг, за якої виділяють лише 4 основні сегменти. Див. рис. 2.

Рис. 2. Структура фінансового ринку

За ступенем організованості кожен сегмент фінансового ринку можна поділити на організований і неорганізований. Певні сегменти фінансового ринку (наприклад, ринок цінних паперів та валютний) можуть поділятися на біржові та позабіржові.

Організований (біржовий) фінансовий ринок функціонує за визначеними правилами, встановленими спеціальними фінансовими установами: банками, ломбардами та фінансовими біржами (фондовою, валютною, дорогоцінних металів і каміння тощо). Неорганізований (позабіржовий або «вуличний») фінансовий ринок є сферою купівлі-продажу фінансових активів через інші різноманітні фінансові інститути, фізичні та юридичні особи. Цей ринок охоплює ринок операцій з фінансовими активами (цінними паперами, валютою) поза біржею.

За характером руху фінансових інструментів фінансовий ринок поділяється на первинний і вторинний (тут мова йде виключно про фондові інструменти). Первинний ринок характеризує ринок цінних паперів, на якому здійснюється первинне розміщення їх емісії. Вторинний ринок характеризує ринок, де постійно обертаються цінні папери, які раніше були продані на первинному ринку. Вторинний ринок охоплює переважну частину біржового і позабіржового обороту цінних паперів. Однією із основних функцій вторинного ринку є встановлення реальної ринкової ціни (курсової вартості) на окремі цінні папери, що відображає всю інформацію про фінансовий стан їх емітентів і умови емісії.

За терміновістю реалізації угод, укладених на фінансовому ринку, виділяють наступні види ринків. Ринок з терміновою реалізацією умов угод (ринок «спот» або «кеш»). Він характеризує ринок фінансових інструментів, укладені угоди на якому здійснюються в суворо обумовлений короткий період часу (до 2-х робочих днів). Ринок з реалізацією умов угод у майбутньому періоді (ринок «угод на термін», зазвичай до 1 року, – ф’ючерсний, опціонний і т.п.). Предметом обігу на ньому є, як правило, фондові, валютні і товарні деривативи (похідні цінні папери).

Фінансові послуги на грошовому ринку

Грошовий ринок — це система економічних та правових відносин між господарюючими суб’єктами, населенням та державою з приводу надання на певних умовах у позику короткостроковий капітал. Це частина кредитного ринку, де здійснюються переважно короткострокові (від одного дня до одного року) депозитно-позикові операції, що обслуговують в основному рух оборотного капіталу фірм, короткострокових ресурсів банків, установ, держави і приватних осіб (населення).

Фінансові активи, що обертаються на ринку грошей мають високу ліквідність; найменший рівень фінансового ризику; система ціноутворення на цьому ринку є відносно простою. Фактично грошовий ринок може бути представлений ринком готівки і ринком короткострокових боргових зобов'язань.

Найбільші в світі ринки грошей: Нью-Йоркський, Лондонський, Токійський, Паризький.

Основними суб’єктами грошового ринку виступають комерційні банки, брокерські й дилерські фірми та інші фінансово-кредитні інститути, які мобілізують і перерозподіляють грошові кошти підприємств, організацій, установ, населення. Таким чином, в операціях купівлі-продажу грошей беруть участь фірми, домогосподарства, структури державного управління, фінансові посередники. Джерелом ресурсів є кошти, залучені банківською системою.

Об’єктом грошового ринку є гроші, які продаються і купуються на ньому. Таким об'єктом можуть стати тільки тимчасово чи постійно вільні грошові кошти, власники яких пропонують їх на ринку задля одержання додаткового доходу. Продаж грошей виступає переважно у формі кредитування. Продавець – у ролі кредитора, покупець – у ролі позичальника.

Інструментами грошового ринку є казначейські та комерційні векселі, депозитні сертифікати, банківські акцепти, чеки тощо.

Основними фінансовими послугами на грошовому ринку є:

прийняття банками вкладів (депозитів) від фізичних та юридичних осіб;

відкриття та ведення банками поточних рахунків клієнтів, переказ грошей з цих рахунків за допомогою платіжних інструментів;

операції з валютними цінностями;

зберігання грошових коштів, цінностей, цінних паперів та довірче управління ними;

випуск, купівля, продаж, обслуговування чеків, векселів, інших оборотних платіжних інструментів;

випуск банківських платіжних карток і здійснення операцій з їх використанням.

Грошовий ринок поєднує три головні складові: обліковий, міжбанківський і валютний. Обліковий ринок – частина грошового ринку, де короткострокові грошові ресурси перерозподіляються між кредитними інститутами шляхом купівлі-продажу векселів і цінних паперів з термінами погашення, як правило, до одного року. Міжбанківський ринок – частина грошового ринку, де тимчасово вільні грошові ресурси кредитних установ залучаються і розміщуються банками між собою у формі міжбанківських депозитів та кредитів на короткі терміни.

Основними функціями грошового ринку є:

1) об'єднання дрібних заощаджень населення, держави, приватного бізнесу, закордонних інвесторів і створення потужних грошових фондів;

2) трансформація цих коштів у короткостроковий позиковий капітал, який є зовнішнім джерелом фінансування фірм;

3) спрямування частини коштів на міжбанківський ринок, що забезпечує стійкість кредитної системи, а також процес розширеного відтворення через видачу позик за участю фінансових посередників за схемами: Центральний банк → комерційний банк; комерційний банк → комерційний банк; комерційний банк → підприємство, населення;

4) надання позик державним органам для вирішення невідкладних завдань, покриття дефіциту бюджету.

Фінансові послуги на валютному ринку

Валютний ринок – це система економічних і правових відносин між споживачами, продавцями валюти та державою з приводу купівлі-продажу іноземних валют, банківських металів, платіжних документів та цінних паперів в іноземних валютах, а також здійснення кредитно-депозитних та інших операцій з валютою.

До валютного ринку як системи входить підсистема валютного механізму і валютних відносин. Під першою розуміють правові норми та інститути, що репрезентують ці норми на національному та міжнародному рівнях. До другої належать щоденні зв’язки, в які вступають фізичні та юридичні особи з метою здійснення міжнародних розрахунків, кредитних та інших грошових операцій, що спрямовані на придбання або продаж іноземної валюти.

Підґрунтям для проведення валютних операцій на валютних ринках є насамперед міжнародна торгівля та пов'язані з нею послуги, а також міжнародний рух капіталів у різних формах (наприклад, туризм).

Розрізняють регіональні і національні валютні ринки. На регіональних валютних ринках здійснюються операції з певним колом конвертованих валют. Сьогодні існують такі регіональні ринки: Європейський — із центрами в Лондоні, Цюріху, Франкфурті; Азіатський — із центрами в Токіо, Гонконгу, Сінгапурі; Американський — із центрами в Нью-Йорку, Чикаго; Лос-Анджелесі.

Суб’єктами валютного ринку є: центральні банки, комерційні банки, господарюючі суб’єкти (фірми), які здійснюють зовнішню торгівлю або капіталовкладення за кордоном, приватні (фізичні) особи, що їздять за кордон, здійснюють перекази валют, купують валюту з метою нагромадження (заощадження) та здійснюють інші неторговельні угоди. „Зведенням” покупців та продавців валюти займаються брокерські контори, які мають потрібну інформацію, пропонують консультаційні послуги і прогнозні оцінки. Послугами брокерських контор користуються комерційні банки, фірми, орієнтовані на зовнішній ринок, приватні особи. Ще одним учасником є валютна біржа – організаційно-оформлений регулярний валютний ринок, на якому відбувається торгівля валютою на основі попиту і пропозиції.

За суб’єктами валютний ринок поділяється на міжбанківський, клієнтський та біржовий ринки.

Об’єктом валютного ринку є валюта. Валюта – це грошова одиниця, що використовується для вимірювання вартості товарів та послуг. Валюта України – це грошові знаки, що перебувають в обігу та є законним платіжним засобом на території України, кошти на рахунках, а також у внесках у банківських та інших кредитно-фінансових установах на території України.

Іноземна валюта – це іноземні грошові знаки, що перебувають в обігу та є законним платіжним засобом на території відповідної іноземної держави, кошти у грошових одиницях іноземних держав і міжнародних розрахункових одиницях, що перебувають на рахунках або вносяться до банківських та інших кредитно-фінансових установ за межами України.

Валютні цінності – національна та іноземні валюти, платіжні документи та інші цінні папери, виражені у валюті України, в іноземній валюті або банківських металах, а також банківські метали (золото, срібло, платина тощо, монети, вироблені з дорогоцінних металів).

Конвертованість – це гарантована спроможність грошової одиниці вільно обмінюватись на інші валюти. Валюта буває вільно конвертована (вільно обмінюється на будь-яку іншу валюту), частково конвертована (обмінюються на обмежену кількість іноземних валют), неконвертована (не обмінюється на інші валюти і застосовується лише на території даної країни. Неконвертованими є ті валюти, на які накладаються обмеження щодо вивезення, ввезення, купівлі, продажу, до яких застосовуються різноманітні заходи валютного регулювання) та клірингова (розрахункові валютні одиниці, які існують лише як розрахункові гроші у вигляді бухгалтерських записів банківських операцій за взаємними поставками товарів та наданням послуг між країнами-учасницями клірингових розрахунків). Чим нижче рівень конвертації національної валюти, тим більше валютний ринок підвласний державному регулюванню (перш за все, встановленню фіксованого курсу національної валюти щодо інших валют).

Валютний курс – визначає співвідношення між двома валютами, за допомогою якого відбувається обмін однієї валюти на іншу, тобто це ціна грошової одиниці певної країни, що виражена в грошових одиницях іншої країни і встановлена під впливом попиту і пропозиції. Крос-курс – це співвідношення між двома валютами, виходячи з їхніх курсів стосовно третьої валюти.

Котирування – це визначення офіційними державними органами (центральним банком чи іншою фінансовою установою) курсу (ціни) іноземної валюти. Буває пряме (визначає кількість національної валюти в одиниці іноземної) і непряме або зворотне (кількість іноземної валюти в одиниці національної). При котируванні валют вказується курс продавця (offer) та курс покупця (bid).

Основними інструментами валютного ринку є банківські перекази, акцепти, акредитиви, інкасо, чеки, векселі, депозитні сертифікати, ф’ючерсні та форвардні контракти, валютні опціони та свопи.

Фінансовими послугами на валютному ринку є:

купівля-продаж іноземної валюти за рахунок власних коштів банку або за рахунок коштів клієнтів (валютний арбітраж, операції спот і своп, форварди, валютні ф’ючерси, опціони);

конверсійні (обмінні) операції з валютою (касова угода або угода, виконана на споті – обмінна операція, розрахунок за якою здійснюється протягом 2-х робочих днів за поточним ринковим курсом; операції на умовах “тод” – поставка валюти відбувається сьогодні; на умовах “том” – поставка валюти здійснюється наступного робочого дня);

клієнтські депозитно-кредитні операції комерційних банків у іноземній валюті, у тому числі, операції з обслуговування власників кредитних карток (у іноземній валюті);

встановлення кореспондентських відносин з іноземними банками, іншими фінансовими інститутами (міжбанківські кредити в іноземній валюті);

залучення і розміщення банківськими установами валютних резервів;

операції з чеками та іншими цінними паперами (векселями, депозитними сертифікатами) в іноземній валюті;

проведення розрахунків в іноземній валюті з обслуговування ЗЕД – міжнародні розрахунки за допомогою інкасо, акредитивів, розрахунки за допомогою відкритих рахунків;

здійснення неторговельних угод (перекази, виплата пенсій, аліментів, обслуговування туристів).

Валютний ринок виконує такі функції:

обслуговування міжнародного обороту товарів, послуг та капіталу;

формування валютного курсу під впливом попиту та пропозиції, а також його регулювання;

управління і диверсифікація валютних резервів;

страхування валютних ризиків (хеджування);

отримання прибутку учасниками валютного ринку у вигляді різниці курсів валют;

реалізація валютної політики, що ґрунтується на державному регулюванні національної економіки та проведення погодженої політики в межах світового господарства.

Фінансові послуги на ринку позикового капіталу

Ринок позик – це система економічних і правових відносин між споживачами, кредиторами та державою, де об’єктом операцій є наданий на певних умовах у позику середньостроковий та довгостроковий капітал. Ринок позик дає змогу здійснювати нагромадження, рух, розподіл та перерозподіл позикового капіталу між сферами економіки.

Основними суб’єктами ринку позик є господарюючі суб’єкти, населення, комерційні банки, інші фінансово-кредитні інститути, які мобілізують і перерозподіляють грошові кошти, та органи державного управління.

Об’єктом ринку позик є гроші, які продаються і купуються на ньому на середньо- та довгостроковій основі:

середньострокові позики – на цілі як виробничого, так і суто комерційного характеру. Найбільше поширення вони одержали в аграрному секторі, а також при кредитуванні інноваційних проектів із середніми обсягами необхідних інвестицій. Такі позики надаються на термін від 1 до 3 років;

довгострокові позики – з метою інвестування. Для них характерний великий обсяг переданих ресурсів. Особливий розвиток вони одержали в капітальному будівництві, ПЕК, сировинних галузях економіки. Такі позики видаються на термін від 3 до 5 років. У нашій країні вони використовуються не дуже широко через загальну нестабільність економіки і меншу прибутковість у порівнянні з короткостроковими кредитними операціями.

Інструменти ринку позик: векселі, казначейські зобов’язання, ощадні, депозитні та інвестиційні сертифікати, облігації внутрішніх та зовнішніх державних позик, облігації місцевих позик, облігації підприємств, форфейтингові, лізингові послуги.

Фінансові послуги на ринку позик включають в себе:

позики фізичним особам (населенню) – споживчі кредити, іпотечне кредитування;

позики державі шляхом придбання ОВДП, ОДЗП, облігацій місцевих позик, казначейських векселів;

позики підприємствам:

сезонний кредит – надається для забезпечення короткострокових сезонних потреб у додаткових фінансових ресурсах. Він має разовий характер. Найчастіше надається сільськогосподарським виробникам і туристичним фірмам на короткостроковій основі (30-180 днів);

кредит під рух грошових коштів – є середньо- чи довгостроковим і призначений для фінансування капітальних вкладень або для збільшення оборотного капіталу при розширенні виробництва;

кредити під забезпечення активів – нерухомості, обладнання, товарно-матеріальних запасів;

проектні кредити;

будівельні кредити;

комерційний кредит – позика покупцю товару, оформлюється комерційним векселем;

факторингові послуги;

лізингові послуги;

форфейтингування.

Кредиторами підприємств можуть бути: банки та спеціалізовані фінансово-кредитні інститути (банківський, лізинговий кредити); підприємства (комерційний кредит); держава (державний кредит, який надається через уповноважені банки); міжнародні фінансово-кредитні установи (відкриття кредитних ліній).

Ринок позик виконує такі функції:

об’єднує дрібні, розрізнені грошові заощадження населення, державних структур, приватного бізнесу, зарубіжних інвесторів і створює великі грошові фонди;

трансформує грошові кошти в середньо- та довгостроковий позичковий капітал, що забезпечує зовнішні джерела фінансування матеріального виробництва національної економіки;

надає позики державним органам і населенню для вирішення таких важливих завдань, як покриття бюджетного дефіциту, фінансування різного роду соціальних програм (фінансування частини житлового будівництва) тощо.

Фінансові послуги на фондовому ринку

Фондовий ринок є системою економічних та правових відносин між покупцями, продавцями та державою, пов'язаних із випуском та обігом таких фінансових активів, як цінні папери (боргові, титули прав власності, похідні). Особливість фондового ринку полягає у тому, що він одночасно має справу як з позичковим капіталом, так і з власним капіталом, оскільки об’єднує в собі ринок інструментів позики як елемент кредитного ринку та ринок інструментів власності.

Фондовий ринок може бути первинним та вторинним; біржовим та позабіржовим.

Суб’єктами фондового ринку є:

Професійні учасники:

Фінансові інститути: комерційні, інвестиційні, ощадні банки, інвестиційні та страхові компанії, пенсійні фонди.

Інститути інфраструктури ринку: організатори торгівлі (біржі, позабіржові торговельні системи), клірингові палати, депозитарії, реєстратори, інформаційні та рейтингові агентства, саморегульовані організації тощо.

Господарюючі суб’єкти.

Населення.

Іноземні учасники ринку.

Органи державної влади.

Об’єктом фондового ринку є власний та позиковий капітал, який формується на коротко-, середньо- або довгостроковій основі шляхом купівлі-продажу суб’єктами фінансового ринку різних видів цінних паперів.

Інструментами фондового ринку відповідно до чинного законодавства в Україні є такі види цінних паперів:

1. Основні (боргові та права власності): акції; облігації внутрішніх та зовнішніх державних позик; облігації місцевих позик; облігації підприємств; казначейські зобов’язання; ощадні сертифікати; інвестиційні сертифікати; векселі.

2. Похідні цінні папери (деривативи): форвардні, ф'ючерсні контракти; опціони; свопи; варанти; депозитарні розписки (свідоцтва).

Основними фінансовими послугами (операціями) на фондовому ринку є:

випуск (емісія), розміщення, конвертація (обмін) та купівля-продаж цінних паперів;

нарахування і виплата дивідендів за акціями і відсотків за облігаціями;

зберігання та довірче управління цінними паперами;

реєстрація випущених цінних паперів;

розрахунково-клірингові операції з цінними паперами;

визначення ринкової вартості цінних паперів на основі співвідношення попиту і пропозиції на них;

посередництво – сприяння встановленню контактів та укладанню угод між покупцями і продавцями на ринку цінних паперів (дилери, брокери, андеррайтери, комерційні банки, інститути спільного інвестування), у т.ч. формування і управління портфелями цінних паперів;

інформаційно-консалтингові послуги.

До основних функцій ринку цінних паперів відносять: 1) облікову; 2) контролюючу; 3) збалансування попиту і пропозиції; 4) стимулюючу; 5) перерозподільчу; 6) регулюючу.

Облікова функція проявляється в обов'язковому обліку в спеціальних списках (реєстрах) усіх видів цінних паперів, які перебувають в обігу на ринку, реєстрації учасників ринку цінних паперів, а також фіксації фондових операцій, які оформлені відповідними договорами.

Контролююча функція передбачає проведення контролю за дотриманням учасниками ринку норм законодавства.

Функція збалансування попиту і пропозиції означає забезпечення рівноваги попиту і пропозиції на фондовому ринку шляхом проведення операцій з цінними паперами.

Стимулююча функція полягає в мотивації юридичних та фізичних осіб стати учасниками ринку цінних паперів. Наприклад, шляхом надання права на участь в керівництві підприємством, права на отримання доходу, можливості накопичення капіталу чи права стати власником майна.

Перерозподільча функція полягає в перерозподілі (за допомогою обігу цінних паперів) капіталу між підприємствами, державою і населенням, галузями та регіонами. Так, при фінансуванні дефіциту державного та місцевих бюджетів за рахунок випуску й реалізації державних і муніципальних цінних паперів здійснюється перерозподіл вільних фінансових ресурсів підприємств і населення на користь держави.

Регулююча функція означає регулювання різноманітних суспільних процесів. Наприклад, шляхом проведення операцій з цінними паперами регулюється обсяг грошової маси в обігу. Продаж державних цінних паперів на ринку скорочує обсяг грошової маси, а купівля їх державою, навпаки, збільшує цей обсяг.

Ринок цінних паперів як інструмент ринкового регулювання відіграє важливу роль. До допоміжних функцій цього ринку можна віднести використання цінних паперів у приватизації, антикризовому управлінні, реструктуризації економіки, стабілізації грошового обігу, антиінфляційній політиці.

Фінансові послуги на страховому ринку

Ринок страхових послуг — це система економічних та правових відносин між споживачами і продавцями страхових послуг, а також органами державного управління щодо реалізації страхового продукту.

Розрізняють: ринок особистого страхування (життя, здоров’я), майнового страхування, страхування відповідальності, ринок перестрахування.

Суб’єктами цього ринку виступають: страховик (страхова компанія), страхувальник (клієнт), посередник і держава.

Страховиками виступають різноманітні за формами власності та видами страхування організації. В Україні можуть створюватись акціонерні, кептивні та державні страхові компанії, а також товариства взаємного страхування та страхові компанії, які займаються перестрахуванням. Таким чином, страховик – це організація, яка бере на себе за певну плату зобов’язання відшкодувати страхувальникові завданий страховим випадком збиток або виплатити страхову суму.

Іншим учасником ринку страхових послуг є страхувальник. Це юридичні особи та дієздатні громадяни, які уклали зі страховиками договори страхування або є страхувальниками відповідно до чинного законодавства. Страхувальник зобов’язаний сплачувати страхові внески і має право в разі настання страхового випадку отримати відшкодування в межах застрахованої відповідальності або страхової суми, обумовленої у страховому полісі.

Третім важливим учасником ринку страхових послуг є посередники. У страхуванні бувають різні типи посередників. Вони включають: страхових агентів; страхових брокерів; посередницькі функції можуть виконувати банки, туристичні компанії, відділення зв’язку, автосалони тощо. Страхові агенти це, як правило, фізичні особи, які діють від імені страховика і за його дорученням, укладають договори страхування, проводять роботу з одержання страхових платежів, виплати страхових відшкодувань. Вони діють на основі договору зі страховиком, в його інтересах за комісійну винагороду. Ними можуть бути транспортні підприємства при здійсненні обов’язкового особистого страхування від нещасних випадків на транспорті, нотаріальні контори, банки, які поряд із послугами з основної діяльності можуть укладати договори страхування.

Страхові брокери — це, як правило, фізичні особи, які здійснюють свою підприємницьку діяльність на ринку страхових послуг у формі надання консультацій як страховикам, так і страхувальникам. Страховий брокер діє на основі доручення страховика або страхувальника. Він має певну кількість клієнтів, яких представляє на ринку, постійно вивчає ситуацію на ринку страхових послуг, про зміни в законодавстві, що можуть вплинути на бізнес клієнта, дає поради клієнтам про необхідність тих чи інших заходів із метою мінімізації ризику. За свою роботу страховий брокер отримує винагороду в формі комісійних виплат.

Об’єктом ринку страхових послуг є страховий продукт. Тобто об’єктом страхування є майнові інтереси, пов’язані із життям, здоров’ям людини, майном, цінностями, правами власності і володіння, ризиками діяльності і фінансовими інтересами, пов’язаними із можливістю відповідальності перед третіми особами за шкоду, нанесену їм.

Основним інструментом ринку страхових послуг є страховий поліс (свідоцтво, страховий сертифікат) – документ, який підтверджує факт страхування.

На страховому ринку здійснюються такі фінансові послуги:

страхування ризиків, у т.ч. фінансових;

перестрахування (страхування одним страховиком виконання всіх або частини своїх обов’язків перед клієнтом у іншого страховика);

фінансова діяльність (управління сформованими страховими ресурсами шляхом розміщення їх на фінансовому ринку – вкладення у корпоративні та державні цінні папери, нерухомість, видання кредитів під заставу).

Основними функціями страхового ринку є:

організація страхового захисту за допомогою продажу страхових полісів;

акумулювання значних фінансових ресурсів з їх подальшим інвестуванням за певними напрямками;

забезпечення зустрічі страхувальника та страховика.