6. Визначення тісноти зв’язку між змінними

Коефіціент кореляції має такі властивості

може приймати значення з інтервалу[-1;1];

при r=0 змінна х та у незв’язана лінійною кореляційною залежністю;

при | r |=1 між змінними х та у існує лінійний функціональний зв'язок;

зв'язок є тісним, якщо 0,7≤| r |≤0,9;

зв'язок слабкий, якщо 0,2≤| r |≤0,4,

Коефіцієнт кореляції можна обчислити так:

Здійснивши обчислення ми отримаємо

r=0,8608

Як бачимо коефіцієнт кореляції r = 0,8608, Отже, між денним товарооборотом та кількістю працівників існує тісний кореляційний зв'язок. То із збільшенням факторної ознаки х середнє значення результуючої змінної у також збільшується.

7. Побудова спряженої кореляційно-регресійної моделі

Якщо за факторну ознаку взяти витрати оборотного бюджету

. А за результуючу – ВНП , то можна побудувати рівняння прямої регресії x на y:

![]() ,

,

яке називають спряженим до рівняння регресії y на x.

Параметри

![]() і

і

![]() можна знайти декількома способами

можна знайти декількома способами

аналогічно параметрам

та

:

та

:

за допомогою формули:

![]()

З цієї формули випливає, що:

![]()

Модуль розкриваємо зі знаком коефіцієнта регресії.

![]() визначаємо

з формули:

визначаємо

з формули:

За обома способами отримуємо:

B́1= 0,023151

B́0= 8,813126

Звідси, спряжена парна лінійна кореляційно-регресійна модель матиме вигляд:

![]() =

8,813126+0,023151у

=

8,813126+0,023151у

Коефіцієнт кореляції обчислюється за формулою:

![]()

r= 0,8608

Значення коефіцієнта кореляції співпадає з попередніми результатами обчислень.

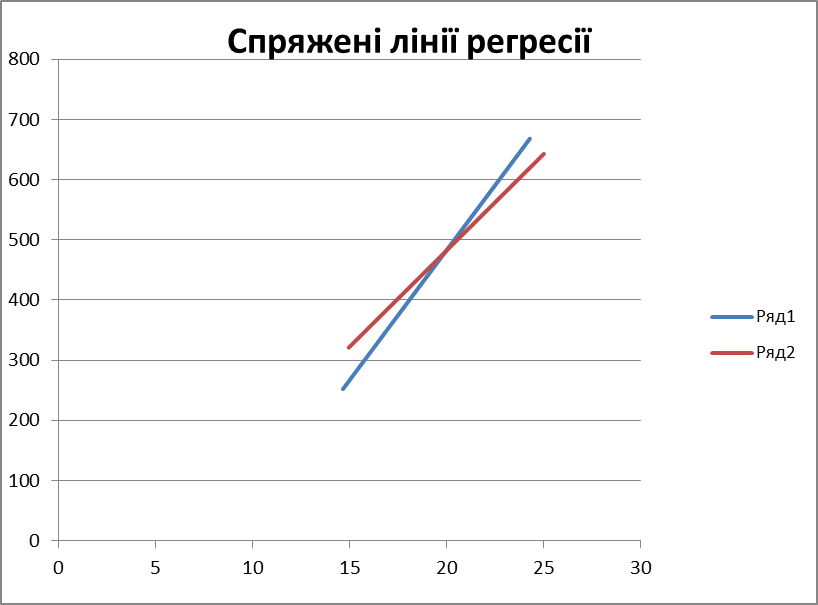

8. Геометрична інтерпретація спряжених моделей

Спряжені рівняння регресії мають такі властивості:

Якщо кореляційний взаємозв’язок відсутній між змінними х та у спряжені рівняння регресії зображуються двома перпендикулярними прямими,

Якщо між змінними х та у існує функціональний зв'язок то спряжені лінії регресії співпадають в одну пряму;

Якщо взаємозв’язок між змінними х та у кореляційний то спряжені лінії регресії перетинаються утворюючи між собою гострий кут α.

Покажемо це відповідно до мого спостереження:

|

|

|

|

|

|

tg

φ =

![]()

k1= b1 = 32,013345

k2=1/b1`=1/ 0,023151

tg φ = 0,20424

![]()

Оскільки прямі утворюють гострий кут, то зв'язок між змінними тісний.

9. Перевірка формули декомпозиції загальної дисперсії результуючої змінної

Формула декомпозиції відхилень має наступний вигляд:

![]() ,

де

,

де

![]() -

загальне відхилення результуючої

змінної;

-

загальне відхилення результуючої

змінної;

![]() -

відхилення теоретичного значення

результуючої змінної від її середнього

(відхилення, яке можна пояснити на основі

кореляційно регресійною моделлю);

-

відхилення теоретичного значення

результуючої змінної від її середнього

(відхилення, яке можна пояснити на основі

кореляційно регресійною моделлю);

![]() -

відхилення фактичного значення

результуючої змінної від теоретичного

(відхилення, яке не можна пояснити

рівнянням регресії),

-

відхилення фактичного значення

результуючої змінної від теоретичного

(відхилення, яке не можна пояснити

рівнянням регресії),

Теоретично доведено, що аналогічне співвідношення спостерігається для сум квадратів відхилень:

![]()

Якщо дану тотожність поділити на кількість елементів у вибірці, то отримаємо наступне відношення (формула декомпозиції дисперсії):

,

,

№ попорядку |

X |

Y |

|

|

|

|

|

1 |

18 |

464 |

418,624 |

290,703 |

3897,002 |

2058,979 |

|

2 |

22 |

580 |

546,6773 |

9791,103 |

4306,943 |

1110,402 |

|

3 |

15 |

502 |

322,5841 |

438,903 |

25111,452 |

32190,077 |

|

4 |

19 |

425 |

450,6373 |

3141,603 |

924,930 |

657,274 |

|

5 |

23 |

589 |

578,6906 |

11653,203 |

9533,692 |

106,283 |

|

6 |

25 |

623 |

642,7173 |

20149,803 |

26136,305 |

388,771 |

|

7 |

24 |

658 |

610,7039 |

31311,303 |

16810,146 |

2236,917 |

|

8 |

19 |

434 |

450,6373 |

2213,703 |

924,930 |

276,801 |

|

9 |

18 |

381 |

418,624 |

10010,003 |

3897,002 |

1415,567 |

|

10 |

16 |

347 |

354,5974 |

17969,403 |

15990,264 |

57,720 |

|

11 |

17 |

252 |

386,6107 |

52463,903 |

8918,780 |

18120,042 |

|

12 |

17 |

359 |

386,6107 |

14896,203 |

8918,780 |

762,351 |

|

13 |

20 |

460 |

482,6507 |

443,103 |

2,562 |

513,053 |

|

14 |

24 |

668 |

610,7039 |

34950,303 |

16810,146 |

3282,838 |

|

15 |

17 |

416 |

386,6107 |

4231,503 |

8918,780 |

863,731 |

|

16 |

23 |

592 |

578,6906 |

12309,903 |

9533,692 |

177,139 |

|

17 |

16 |

338 |

354,5974 |

20463,303 |

15990,264 |

275,473 |

|

18 |

19 |

393 |

450,6373 |

7752,803 |

924,930 |

3322,064 |

|

19 |

23 |

521 |

578,6906 |

1596,003 |

9533,692 |

3328,208 |

|

20 |

24 |

619 |

610,7039 |

19030,203 |

16810,146 |

68,825 |

|

|

Yc |

252,2919 |

|

13755,348 |

10194,722 |

3560,626 |

|

|

|

|

|

загальна |

пояснена |

непояснена |

Для нашого випадку ця тотожність буде такою:

13755,348=10194,722+3560,626

13755,348=13755,348