13. Основные свойства задач линейного программирования. (Первая геометрическая интерпретация. Основная теорема линейного программирования.)

Общая задача линейного программирования:

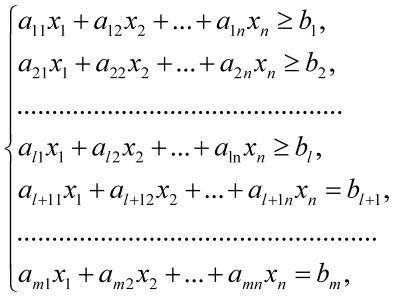

Дана целевая функция f(x)= C1x1+C2x2+…+Cnxn. Найти f(x*)→min f(x) на множестве Х, заданном ограничениями вида.

xs1 >= 0 , xs2 >= 0, …, xsk >= 0, (1<= k <= n)

Допустимое множество Х общей ЗЛП образует многогранное множество. Если это множество ограничено, его называют многогранником.

Множество M называется выпуклым, если любые его две точки можно соединить отрезком прямой целиком принадлежащей множеству M.

Точка Хо выпуклого многогранного множества М называется его угловой точкой, если она не лежит ни на каком отрезке, соединяющем какие – либо две точки множества М, отличные от нее.

Угловые точки многогранника называются его вершинами.

Основная теорема ЛП: пусть {x*}-множества всех решений задачи ЛП. Тогда {x*} содержит хотя бы одну угловую точку.

Это хорошо иллюстрируется при геометрическом методе решения – линейной интерпретации ЗЛП.

Геометрический метод решения:

на координатных осях строятся полуплоскости ограничений, получается ОДЗ целевой функции

строится прямая – вектор f(x)

если f(x)→min, то двигаем вектор параллельным переносом вниз до границ ОДЗ (если f(x)→mах, то вверх)

далее возможны 3 случая:

задача имеет единственное решение – вектор целевой функции проходит через одну вершину ОДЗ

Задача имеет бесконечное множество решений – вектор целевой функции совпадает с одной из граней допустимого множества.

задача не имеет решений – допустимое множество представляет собой неопределенное многогранное множество (не ограничено снизу, неограниченно убывает).

Геометрическое представление ЗЛП с двумя переменными называется первой геометрический интерпретацией.

14. Модели линейного программирования (простейшая задача производственного планирования). Задача.

Разработка модели ЛП включает следующие основные:

определение переменных задачи.

представление ее ограничений в виде линейных уравнений или неравенств.

задачи линейной целевой функции, подлежащей минимизации или максимизации.

Классической формой модели ЛП является простейшая задача производственного планирования.

Постановка задачи: пусть имеется некоторый экономический объект, который может производить n видов продукции. В процессе производства допустимо использование m видов ресурсов. Применяемые технологии характеризуются затратами единиц сырья на единицу продукции.

Обозначим через aij количество i-го ресурса, который тратится на производство единицы j-го вида продукции.

Если j-й продукт производится в количестве хj, то нужно потратить а1jхj первого ресурса, а2j,xj второго и так далее.

Свободный план производства по всем видам продукции может быть представлен в виде n-мерного вектора строки х=(х1, х2,…, хj… хn).

Тогда общие затраты i-го ресурса на производство всех продуктов: ∑nj=1 aij*xj.

Вводится ограничения на используемые ресурсы b=(b1,b2,…bm), где bi – максимальное количество i-го ресурса: am1x1+am2x2+…amnxn≤bm.

Ограничения по производственным мощностям: хi≤bi. Естественные ограничения на не отрицательность компонентов плана производства х1≥0, х2≥0,…хn≥0.

Обозначив через Сj цену единицы j-го продукта, получим выражение суммарного дохода от выполнения плана производства, задаваемого вектором х: f(х)= C1x1+C2x2+…+Cnxn тогда задача: f(x)→mах, х € Х. Если Сj –общие расходы на производство j-го продукта, то f(x)→min, х € Х.

Задача нелинейного программирования является частным случаем задачи математического программирования.

В общем виде задача МП формулируется следующим образом: дана целевая функция f(x); допустимое множество х задано ограничениями вида: qi(x)≤0, i=1,m; qi(x)=0, i=m+1, m+l

Множество Х является частью пространства Rn.

Нелинейного программирования выглядит следующим образом: f(x)→min, х € Х;

Х :

qi(x)≥0,

i=1,l

:

qi(x)≥0,

i=1,l

hi(x)=0, i=l+1,m

классическая задача на условный экстремум функции многих переменных есть задача МП, в которой допустимо множество х задается только уравнениями: f(x)→min, х € Х; Х={x| x € Rn , hi(x)=0, i=1,m }.

Решается задача методом множителей Лагранжа: Ly(x)= f(x) +∑mi-1 yi hi(x) –функция Лагранжа, у – множитель Лагранжа.

Пусть f(x), h1(x)… hm(x) непрерывно дифференцируемы в окрестностях х* € Х. Тогда, если х* - локальное решение задачи МП, то существует такой набор значений у*=(у1*…,уn*), что ∂Ly*(x*)/∂xi=0, i=1,n (*) при у=у* и условии, что ∆ hi(x*) линейно независим.

Условие линейной независимости градиентов называется условием регулярности задачи МП. Любая точка х*, удовлетворяющая условию (*) называется стационарной точкой задачи МП.

В соответствии с методом множителей Лагранжа задачи МП преобразуется к виду: Ly(x) →min, x € Rn.

Алгоритм преоразования:

находим ∂Ly(x)/∂xi=0, i=1,n. Решение: хо=(х1о(у),…,хоn (у))

подставляем хо в Х={x| x € Rn , hi(x)=0} и решаем полученную систему алгебраическим уравнением относительно у.

Если рассматривать функцию Ly(x) как функцию всех переменных ∆(х1,…хn,…у1…,уm), то точка х*( х*1 ,…х*n,…у*1…,у*m) не является точкой экстремума. Она является седловой точкой задачи МП.