3. Фінансовий механізм та його складові

Механізм фінансового менеджменту — цілісна, взаємопов'язана та взаємодіюча система рівнів, систем забезпечення, методів, важелів та інструментів розроблення, прийняття та реалізації управлінських рішень з питань фінансово-господарської діяльності суб'єктів господарювання.

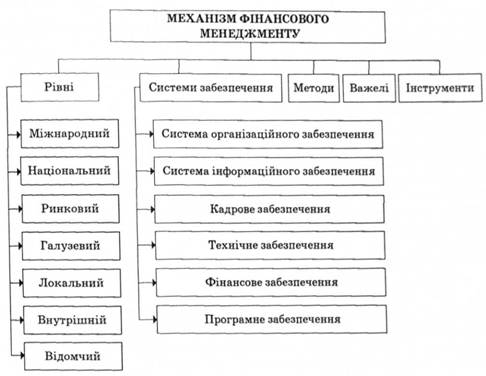

Важливо підкреслити, що механізм фінансового менеджменту є не лише сумою його складових, а й цілісною системою, адекватною певному рівню, де всі складові взаємопов'язані, взаємодіють і перебувають у процесі розвитку та удосконалення (рис. 15.8).

У механізмі фінансового менеджменту розрізняють рівні:

1) міжнародний (механізм фінансового менеджменту транснаціональних корпорацій);

2) національний (стосується механізму фінансового менеджменту суб'єктів господарювання в межах фінансової системи національної держави, особливості якого зумовлені національною законодавчо-нормативною базою, зокрема національними стандартами обліку і звітності, законами про оподаткування та ін.);

3) ринковий (особливості фінансового менеджменту, зумовлені впливом ринкових регуляторів та механізмів, залежать від стану ринків, зміни кон'юнктури товарних та фінансових ринків);

4) галузевий (на механізм фінансового менеджменту впливає законодавчо-нормативна база, що регламентує діяльність суб'єктів господарювання певної галузі);

б) відомчий (кожне відомство, його суб'єкти керуються у своїй роботі відомчою нормативно-методичною базою);

Елементами фінансового механізму фінансового менеджменту є:

державне нормативно-правове регулювання фінансової діяльності підприємства (законодавчі та нормативні акти держави);

ринковий механізм регулювання фінансової діяльності підприємств (кон’юнктура фінансового ринку);

внутрішній механізм регулювання окремих аспектів діяльності підприємства (статут, внутрішні нормативи підприємства);

інформаційне забезпечення фінансового менеджменту (фінансові та статистичні звіти підприємства);

фінансові методи управління фінансами (фінансовий облік, фінансовий аналіз, фінансовий контроль);

фінансові важелі (амортизаційні відрахування, ставки податків, валютні курси, ціна, відсоткові ставки , фінансові санкції, дисконт та ін.).

4. Організаційне забезпечення фінансового менеджменту

Успішне функціонування ФМ в більшості визначається ефективністю його організаційного забезпечення. Система організ. забезпечення ФМ являє собою взаємопов’язану сукупніть внутрішніх структурних служб і підрозділів пва, які забезпечують розробку і прийняття управлінських рішень щодо окремих напрямів його фінансової діяльності і несуть відповідальність за результати здійснення цих рішень. Система ФМ є невід’ємною складовою загальної системи управління п-вом і його організаційне забезпечення має бути інтегроване із загальною структурою управління п-ва, що дозволяє знизити рівень управлінських витрат , забезпечити координацію дій системи ФМ з іншими управлінськими системами п-ва , підвищити ефективність і комплексність контролю реалізації прийнятих по фінансових аспектах рішень. Загальні принципи формування організаційної системи управління п-вом передбачають створення двох центрів управління (ЦУ) : за ієрархічною та функціональною ознакою. Ієрархічна будова ЦУ п-вом передбачає виокремлення різних рівнів управління, де перший рівень представлений апаратом управління п-вом в цілому, а наступні – управлінськими службами його окремих структурних підрозділів. Функціональна будова ЦУ п-вом базується на диференціації за функціями управління або видами діяльності. Принципово організаційне забезпечення ФМ може інтегруватись як в ієрархічну так і в функціональну систему загального управління п-вом . Але сучасний досвід показує, що найефективніше організаційна система ФМ використовується при функціональній будові ЦУП. Це пов’язане з тим , що ФМ за своїм змістом є функціональною системою управління.