2. Финансово-хозяйственная деятельность как объект анализа

В рыночной экономической системе финансово-хозяйственная деятельность осуществляется в рыночной среде, для которой характерны следующие особенности:

1) многообразие форм собственности;

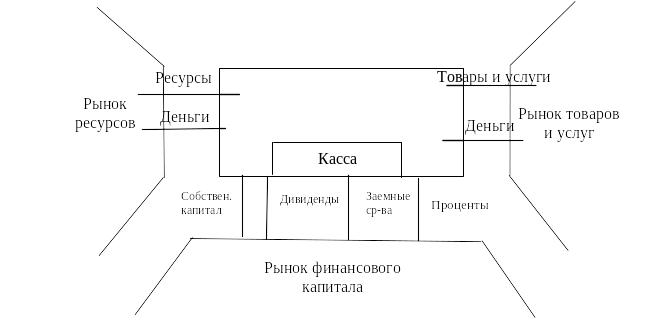

2) наличие рынков труда, капиталов, товаров и услуг;

3) достаточная экономическая и юридическая самостоятельность предприятия;

4) личный интерес как главный мотив поведения;

5) свободная конкуренция и ценообразование;

6) устойчивая денежная система – допускается небольшая инфляция (5-7% в год);

7) роль государства в экономике обязательна, но ограничена и заключается в регламентации правил рыночной экономики.

Хозяйственная деятельность предприятия включает следующие составляющие: технико-производственную деятельность, финансовую, внешнеэкономическую, социальную, природоохранную.

Объектом экономического анализа является финансовая составляющая хозяйственной деятельности, т. к. все процессы хозяйственной деятельности в рыночной системе представляются в стоимостной оценке и реализуются с использованием финансовых методов.

Механизм финансово-хозяйственной деятельности организации:

Процесс кругооборота хозяйственной деятельности имеет следующие этапы:

Деньги – Ресурсы – Производство – Товары – Деньги

Повторяющийся кругооборот представляет собой оборот капитала предприятия. Кругооборот капитала отражается в первичных документах, которые разносятся в регистры бухгалтерского учета и являются основой ля составления бухгалтерской отчетности, а бухгалтерская отчетность служит информационной базой анализа.

Финансовый механизм характеризуется тремя основными элементами:

– финансовые отношения;

– финансовые рычаги (показатели);

– финансовые методы (учёт, анализ, финансовое регулирование, финансовый контроль).

3. Экономический анализ как база принятия и обоснования управленческих решений

Основная функция управления является основой для определения сущности анализа хозяйственной деятельности и его отделения от других функциональных конкретно-экономических прикладных наук.

Анализ занимает срединное место между учетом информации и принятием управленческих решений.

Учитывая, что все управленческие решения классифицируются по двум основным признакам, выделим две основные классификации видов анализа:

по горизонту принимаемых решений:

– стратегический анализ – сущность его в обосновании стратегии развития и соответственно предполагается использовать прогнозные методы анализа;

– текущий анализ – текущее планирование, обоснование текущей производственной программы;

– оперативный анализ – направлен на выработку оперативных управленческих решений с целью увеличения прибыли.

2) по уровню охвата хозяйственной деятельности:

– комплексный анализ – учитываются все составляющие хозяйственной деятельности и составляющие внешней среды организации;

– тематический анализ – анализ отдельных объектов исследования.

Сущность экономического анализа составляет аналитическое обеспечение принимаемых решений для выполнения основной цели организации, поэтому основная цель экономического анализа – обеспечение рентабельности деятельности предприятия.

При этом анализ решает следующие задачи:

комплексная оценка объекта управления на базе всех видов экономической, технической и социальной информации;

информационно-аналитическое обеспечение всех коммерческих расчетов;

разработка аналитических процедур для планирования, мониторинга и оценки плана в целом и выявления резервов совершенствования хозяйственной деятельности;

оценка каждого индивидуального объекта управления с указанием конкретно положительных и отрицательных сторон данного объекта управления.