Исследование мультиколлинеарности

В соответствии с алгоритмом Фаррара-Глобера выполним исследование на мультиколлинеарность факторов, влияющих на уровень производительности труда, поскольку при анализе модели производительности труда выявилось, что при статистической надежности коэффициента детерминации (и модели в целом) имеются незначимые оценки параметров (b3 и b4).

Исходные данные приведены в табл. 6.1.

Для решения используем стандартные функции Excel.

Вычислим средние значения и стандартные отклонения объясняющих переменных X1, X2, X3, X4. Для этого в Мастере функций выберем категорию Статистические, функции СРЗНАЧ и СТАНДОТКЛ.

-

X1

X2

X3

X4

76,25

6,995

3,87

11,05

8,038558

3,311459

0,754705

4,068169

Н

ормализуем

объясняющие переменные, используя

функцию НОРМАЛИЗАЦИЯ

категории Статистические

(рис.6.4):

ормализуем

объясняющие переменные, используя

функцию НОРМАЛИЗАЦИЯ

категории Статистические

(рис.6.4):

Рис. 6.4

Получим матрицу Х*:

Транспонируем матрицу Х*:

Продолжение транспонированной матрицы

Найдем корреляционную матрицу, перемножив матрицы X*’ и X* и разделив каждый элемент полученного произведения на n – 1 = 20 – 1 = 19, получим:

Э лементы

этой матрицы rкj

– парные

коэффициенты корреляции между факторами

X k

и Xj

(k,j =1,2,3,4).

лементы

этой матрицы rкj

– парные

коэффициенты корреляции между факторами

X k

и Xj

(k,j =1,2,3,4).

Можно, как уже отмечалось, корреляционную матрицу получить, используя программу Анализ данных/Корреляция, обращение к которой осуществляется аналогично описанному ранее обращению к программе Регрессия; в результате выводится нижний треугольник корреляционной матрицы, которая, как известно, является симметричной:

Найдем определитель корреляционной матрицы с помощью функции МОПРЕД в категории Математические, предварительно заполнив нижний треугольник корреляционной матрицы:

R= 0,004637.

Поскольку определитель близок к нулю, то в массиве объясняющих переменных может существовать мультиколлинеарность.

Вычислим критерий 2: 2 = - [20-1-1/6(24+5)]ln(0,004637) = 90,4563.

Найденное

значение 2

сравниваем с табличным значением

2табл

= 12,59, которое находим в таблице «Процентили

2»

при

![]() степенях свободы и уровне значимости

= 5%. Поскольку

2факт

2табл,

то имеется мультиколлинеарность.

степенях свободы и уровне значимости

= 5%. Поскольку

2факт

2табл,

то имеется мультиколлинеарность.

Вычислим F-критерии, для чего найдем матрицу С, обратную к матрице корреляций R. Обращение матрицы можно выполнить и применением Excel/Математические/МОБР:

![]() ;

;

![]() ;

;

![]() ;

;

![]() .

.

Вычисленные F-критерии сравниваем с табличным значением Fтабл = 3,24 при числе степеней свободы v1 =3, v2 = 16 и уровне значимости = 5%. Так как все Fj > Fтабл, то каждая из объясняющих переменных мультиколлинеарна с остальными.

Определим коэффициенты детерминации для каждой переменной:

![]() ;

;

![]() ;

;

![]() ;

;

![]() .

.

Наибольшие коэффициенты имеют переменные Х3 и Х4.

Определим частные коэффициенты корреляции, показывающие тесноту связи между двумя

объясняющими переменными при условии, что остальные переменные не влияют на эту связь.

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() .

.

Определим t-критерии для определения взаимосвязанных пар.

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() .

.

Вычисленные t-критерии сравниваем с табличным значением, которое при числе степеней свободы 20-4=16 и уровне значимости = 5% составляет 1,746. Поскольку t13 > tтабл и t24 > tтабл, то факторы Х1 и Х3, а также Х2 и Х4 составляют мультиколлинеарные пары.

Таким образом, показатели фондовооруженности труда и потерь рабочего времени мультиколлинеарны; также слишком тесной линейной зависимостью связаны между собой коэффициент текучести кадров и стаж работы.

Существуют различные подходы для преодоления сильной межфакторной мультиколлинеарности. Наиболее простым способом является не включение в модель оной из переменных мультиколлинеарной пары. Однако, часто удаление из модели некоторого фактора противоречит логике экономических связей. Тогда можно некоторым образом преобразовать объясняющие переменные:

взять отклонения от средней;

вместо абсолютных значений взять относительные;

стандартизовать объясняющие переменные и т.д.

При наличии мультиколлинеарности переменных следует обращать внимание и спецификацию модели. Иногда замена одной функции другою, если это не противоречит априорной информации, дает возможность избежать мультиколлинеарности.

Если же ни один из способов не дает возможности избавиться от мультиколлинеарности, то параметры модели следует оценивать методом главных компонент.

Оценивание ожидаемого уровня (прогнозирование) производительности труда

Поскольку эконометрические модели обычно используются для осуществления прогноза, то очень важно определить прогнозные качества модели. Для этого построим модель производительности труда, основываясь, например на 17 из имеющихся 20 наблюдениях (на основе так называемого ретроспективного прогноза). Последние три наблюдения будем рассматривать как реализации величины производительности труда и использовать их для оценивания качества прогноза, выполненного на основе модели.

Результат применения Мастера функций/ЛИНЕЙН – на рис. 6.5.

-

-0,1815

-2,3156

-1,936

0,31635

60,1465

0,51252

2,30923

0,49826

0,13077

10,763

0,90178

2,11056

#Н/Д

#Н/Д

#Н/Д

27,5443

12

#Н/Д

#Н/Д

#Н/Д

490,782

53,4537

#Н/Д

#Н/Д

#Н/Д

Рис. 6.5

В результате выполненных расчетов имеем линейную модель производительности труда (по 17 наблюдениям):

= 60,147 + 0,316Х1 – 1,936Х2 – 2,316Х3 – 0,182Х4;

Анализ этой модели (с помощью F-критерия, t-статистики) дает тот же результат, что и модели, построенной на всем множестве исходных данных.

Значения факторов в оставшихся неиспользованных трех наблюдениях подставим в полученную модель и найдем ожидаемую производительность труда:

![]() ,

,

![]() ,

,

![]() .

.

Вычислим отклонения расчетных значений от фактических:

![]()

![]()

![]() .

.

Найдем ошибки прогноза.

Средняя абсолютная ошибка:

.

.

Среднеквадратическая ошибка:

.

.Относительная ошибка:

.

.Коэффициент несоответствия Тейла:

.

.

Абсолютные и относительные ошибки незначительны, что свидетельствует о хорошей аппроксимации исходных данных моделью. Коэффициент несоответствия Тейла близок к нулю, что также свидетельствует о качественном прогнозе.

Выполним прогноз производительности труда по первоначальной модели (построенной на основе всех 20 наблюдений):

= 56,912 + 0,338Х1 – 1,841Х2 – 2,271Х3 – 0,098Х4

на будущие 4 месяца, задавшись ожидаемым значением факторов на этот период (табл.6.1). Расчет прогнозных значений можно выполнить в Excel с помощью функции ТЕНДЕНЦИЯ.

Для этого выполните следующее:

выделите область пустых ячеек, состоящую из одного столбца и 4 строк (по количеству прогнозных периодов) для вывода результатов;

активизируйте Мастер функций;

в раскрывшемся окне выберите Категорию Статистические, Функцию ТЕНДЕНЦИЯ. Щелкните по кнопке ОК;

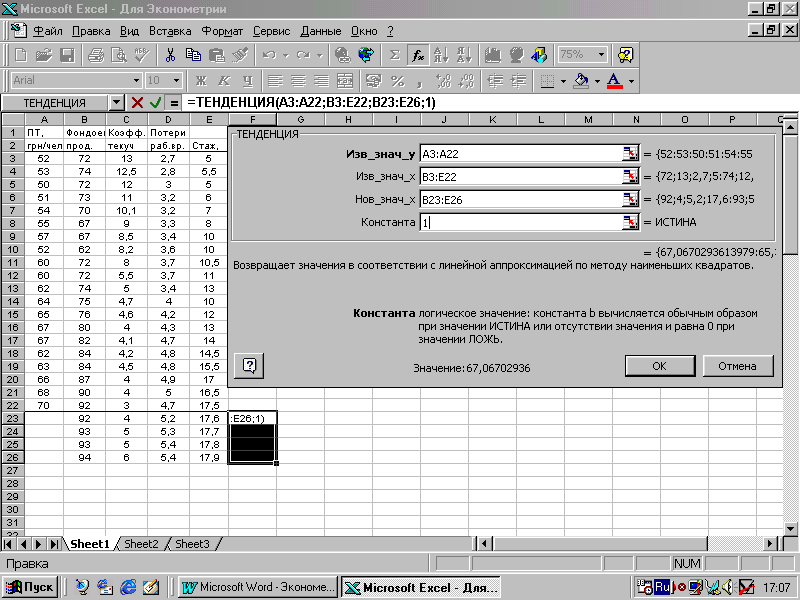

заполните аргументы функции (рис. 6.6):

Известные значения У – диапазон, содержащий данные, характеризующие результативный признак;

Известные значения Х – диапазон, содержащий данные, описывающие все независимые переменные;

Новые значения Х – диапазон ячеек, содержащий значения переменных, которые необходимо подставить в уравнение для определения ожидаемых значений Y.

Константа – логическое значение, указывающее на наличие или отсутствие свободного члена в уравнении; Константа = 1. Щелкните по кнопке ОК

Рис. 6.6

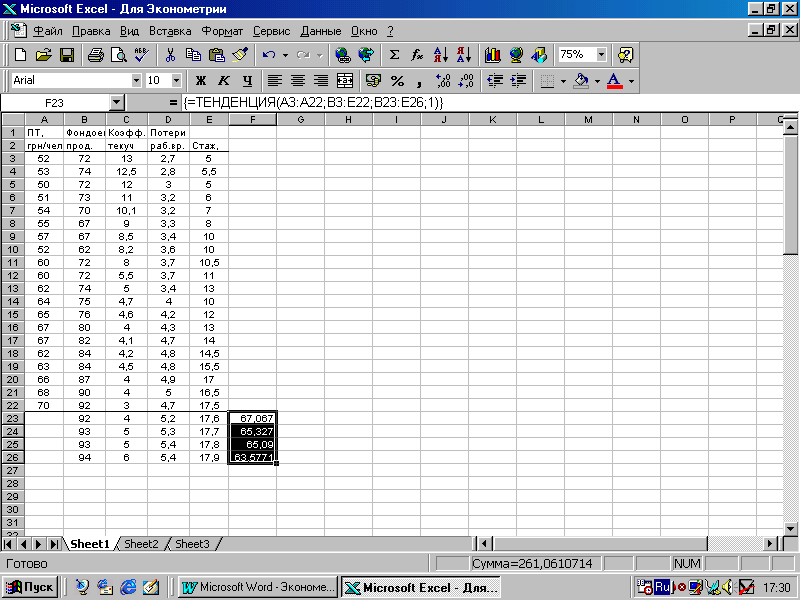

в левой верхней ячейке выделенной области появится первый элемент итоговой таблицы. Чтобы раскрыть всю таблицу, нажмите на клавишу <F2>, а затем – на комбинацию клавиш <Ctrl>+<Shift>+<Enter>.

Результат – на рис. 6.7

Рис. 6.7

Итак, получен прогноз производительности труда на следующие 4 месяца:

![]() ,

,

![]() ,

,

![]() ,

,

![]() .

.

Это так называемый точечный прогноз.

Более реалистичным является интервальный прогноз, когда указывается не одно значение, а диапазон значений, которому с заданной вероятностью должно принадлежать будущее, неизвестное в настоящее время, значение результативного признака (реализация).

Для построения интервального прогноза рассчитывается стандартная ошибка прогноза:

![]() .

.

Доверительный интервал для прогнозных значений:

![]() ,

,

где X0 – матрица ожидаемых значений объясняющих переменных, t - критическое (табличное) значение t-критерия при (п – р) степенях свободы.

Прогнозируемый уровень производительности труда может быть положен в основу принятия решения относительно изменения этого показателя на следующий квартал года.