Построение эконометрической модели производительности труда

Введем обозначения: Y – зависимая переменная, результативный признак – производительность труда; Х1, Х2, Х3, Х4 – независимые переменные (объясняющие переменные, факторы), где Х1 – фондовооруженность труда, Х2 – коэффициент текучести рабочей силы, Х3 – потери рабочего времени, Х4 – стаж работы.

Модель производительности труда можно представить в следующем виде:

линейная функция Y = 0 + 1X1 + 2X2 + 3X3 + 4X4 + ;

степенная функция

,

,

где - стохастическая составляющая, учитывающая влияние случайных факторов на уровень производительности труда; j – параметры модели.

Соответственно расчетные по выборочной совокупности функции будут иметь вид:

= b0 + b1X1 + b2X2 + b3X3 + b4X4 ;

,

,

здесь bj – оценки параметров модели (j = 1,2,3,4).

Основываясь на 20 наблюдениях, представленных в табл.1, построим линейную модель методом наименьших квадратов (МНК- модель).

Построение линейной эконометрической модели на основе матричного оператора 1МНК, пакет Excel.

Матричный

оператор 1МНК имеет вид

![]() ,

где

,

где

,

,

![]() - транспонированная матрица Х.

- транспонированная матрица Х.

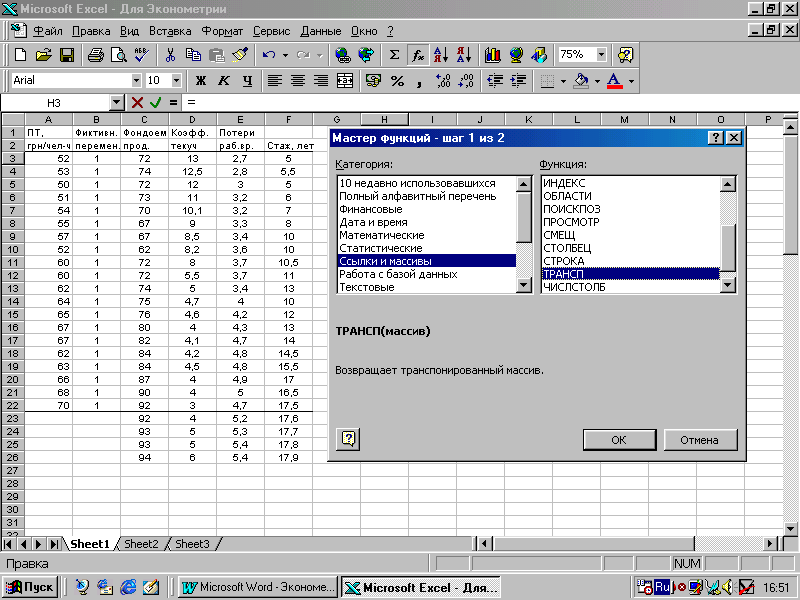

Для транспонирования матрицы Х выполните следующие действия:

выделите область пустых ячеек, состоящую из (р+1) = 5 строк и n = 20 столбцов для вывода результата, здесь р – количество независимых переменных, n – количество наблюдений;

активизируйте Мастер функций любым из способов:

в главном меню выберите Вставка/Функция;

на панели инструментов Стандартная щелкните по кнопке Вставка функции;

в раскрывшемся окне выберите Категорию Ссылки и массивы, Функцию – ТРАНСП (рис.1). Щелкните по кнопке ОК;

в

строке Массив появившегося окна

укажите диапазон ячеек, в которых

содержится матрица Х. Щелкните по

кнопке ОК;

строке Массив появившегося окна

укажите диапазон ячеек, в которых

содержится матрица Х. Щелкните по

кнопке ОК;

Рис. 6.1

в левой верхней ячейке выделенной области появится первый элемент итоговой таблицы. Чтобы раскрыть всю таблицу, нажмите на клавишу <F2>, а затем – на комбинацию клавиш <Ctrl>+<Shift>+<Enter>.

Результат:

.

.

Произведение матриц (X'X) находим с помощью Мастера функций, используя Категорию Математические, функцию МУМНОЖ:

выделите область пустых ячеек, состоящую из (р+1) = 5 строк и (р+1) = 5 столбцов для вывода результата;

в окне МУМНОЖ в строке Массив 1 укажите диапазон ячеек, в которых содержится матрица X' (первый сомножитель), а в строке Массив 2 – матрица Х (второй сомножитель). Щелкните по кнопке ОК;

в левой верхней ячейке выделенной области появится первый элемент итоговой таблицы. Чтобы раскрыть всю таблицу, нажмите на клавишу <F2>, а затем – на комбинацию клавиш <Ctrl>+<Shift>+<Enter>.

Результат умножения матриц:

|

|

20 |

1525 |

139,9 |

77,4 |

221 |

|

||

|

|

1525 |

117509 |

10331 |

5995,4 |

17335 |

|

||

|

(X'X) = |

139,9 |

10331 |

1186,95 |

498,74 |

1307,7 |

|

||

|

|

77,4 |

5995,4 |

498,74 |

310,36 |

909,8 |

|

||

|

|

221 |

17335 |

1307,7 |

909,8 |

2756,5 |

|

||

Аналогично найдем с помощью функции МОБР обратную матрицу: |

|||||||||

|

|

15,5851 |

-0,0545 |

-0,5706 |

-1,6119 |

-0,104 |

|

||

|

|

-0,0545 |

0,00282 |

-0,0042 |

-0,0244 |

-0,0033 |

|

||

|

(X'X)-1 = |

-0,5706 |

-0,0042 |

0,04402 |

0,07434 |

0,02697 |

|

||

|

|

-1,6119 |

-0,0244 |

0,07434 |

0,98119 |

-0,0763 |

|

||

|

|

-0,104 |

-0,0033 |

0,02697 |

-0,0763 |

0,04194 |

|

||

|

|

|

|

|

|

|

|

||

|

|

1198 |

|

|

|

56,9124 |

|

||

|

|

92121 |

|

|

|

0,3375 |

|

||

|

(X'Y) = |

8003,2 |

|

B =(X'X)-1 |

(X'Y) = |

-1,8406 |

|

||

|

|

4716,5 |

|

|

|

-2,2722 |

|

||

|

|

13685 |

|

|

|

-0,0976 |

|

||

Таким образом, получили эконометрическую модель:

= 56,912 + 0,338Х1 – 1,841Х2 – 2,272Х3 – 0,098Х4.

Подставив в модель исходные значения Хij (i = 1,2,…,20; j = 1,2,3,4), получим расчетные значения . Разность между фактическими и расчетными значениями результирующего показателя представляет собой остатки (еi ), являющиеся оценками значений возмущения.

|

|

50,6616 |

|

|

1,33836 |

|

|

1,79122 |

|

|

51,9809 |

|

|

1,01908 |

|

|

1,03852 |

|

|

51,8206 |

|

|

-1,8206 |

|

|

3,31455 |

|

|

53,4467 |

|

|

-2,4467 |

|

|

5,98621 |

|

|

53,9931 |

|

|

0,00686 |

|

|

4,7E-05 |

|

|

54,6805 |

|

|

0,31949 |

|

|

0,10207 |

|

|

55,1784 |

|

|

1,82157 |

|

|

3,31813 |

|

|

53,5887 |

|

|

-1,5887 |

|

|

2,52395 |

|

|

57,0558 |

|

|

2,94423 |

|

|

8,66847 |

|

|

61,6085 |

|

e = |

-1,6085 |

|

е2 = |

2,58722 |

|

|

63,6903 |

|

|

-1,6903 |

|

|

2,85696 |

|

|

63,5094 |

|

|

0,49061 |

|

|

0,2407 |

|

|

63,3813 |

|

|

1,61865 |

|

|

2,62003 |

|

|

65,5109 |

|

|

1,4891 |

|

|

2,21743 |

|

|

64,9954 |

|

|

2,00462 |

|

|

4,01849 |

|

|

65,2103 |

|

|

-3,2103 |

|

|

10,3061 |

|

|

64,5605 |

|

|

-1,5605 |

|

|

2,4353 |

|

|

66,1197 |

|

|

-0,1197 |

|

|

0,01434 |

|

|

66,9538 |

|

|

1,04619 |

|

|

1,09451 |

|

|

70,0535 |

|

|

-0,0535 |

|

|

0,00286 |

|

|

|

|

|

|

|

Сумма |

55,1371 |

Найдем стандартную ошибку остатков (модели) по формуле:

Определим стандартные ошибки оценок параметров модели:

![]() где

где

![]() – диагональные элементы матрицы

(Х’X)-1.

– диагональные элементы матрицы

(Х’X)-1.

![]() ,

,

![]() ,

,

![]() ,

,

![]() ,

,

![]() .

.

Для проверки статистической надежности (значимости) оценок параметров модели найдем величину t-статистики, используя формулу:

![]() .

.

![]() ,

,

![]() ,

,

![]() ,

,

![]() ,

,

![]() .

.

Построение эконометрической модели с использованием стандартной программы

«ЛИНЕЙН»:

Встроенная статистическая функция ЛИНЕЙН определяет коэффициенты линейной регрессии:

= b0 + b1X1 + b2X2 + b3X3 + … + bрXр.

Порядок вычислений следующий:

введите исходные данные;

выделите область пустых ячеек, состоящую из 5 строк и (р + 1) столбцов (где р – количество независимых переменных) для вывода результатов регрессионной статистики;

активизируйте Мастер функций любым из способов:

в главном меню выберите Вставка/Функция;

на панели инструментов Стандартная щелкните по кнопке Вставка функции fx

в раскрывшемся окне выберите Категорию Статистические, Функцию – ЛИНЕЙН. Щелкните по кнопке ОК;

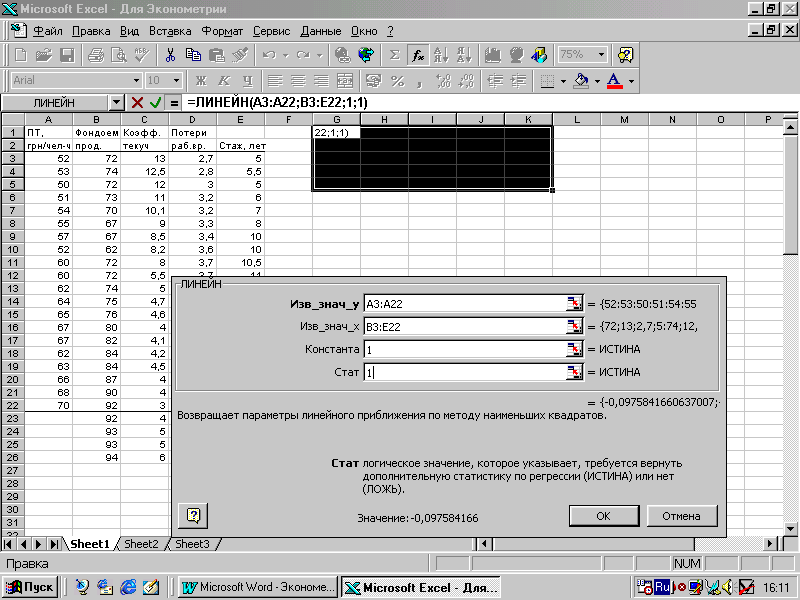

заполните аргументы функции (рис. 2):

Известные значения У – диапазон, содержащий данные, характеризующие результативный признак;

Известные значения Х – диапазон, содержащий данные, описывающие все независимые переменные;

Константа – логическое значение, указывающее на наличие или отсутствие свободного члена в уравнении; если Константа = 1, то свободный член рассчитывается обычным образом, если Константа = 0, то свободный член = 0;

Статистика – логическое значение, которое указывает, выводить дополнительную информацию по регрессионному анализу или нет. Если Статистика = 1, то дополнительная информация выводится, если Статистика = 0, то выводятся только оценки параметров уравнения. Щелкните по кнопке ОК;

в левой верхней ячейке выделенной области появится первый элемент итоговой таблицы. Чтобы раскрыть всю таблицу, нажмите на клавишу <F2>, а затем – на комбинацию клавиш <Ctrl>+<Shift>+<Enter>.

Рис. 6.2. Мастер функций. Работа с функцией ЛИНЕЙН

Дополнительная регрессионная статистика будет выводиться в следующем виде (табл. 6.2):

Таблица 6.2

Значение bр |

Значение bр-1 |

. . . |

Значение b2 |

Значение b1 |

Значение b0 |

Стандартная ошибка оценки bр

( |

Стандартная ошибка оценки bр-1

( |

. . . |

Стандартная ошибка оценки b2

( |

Стандартная ошибка оцен-ки b1

( |

Стандартная ошибка оцен-ки b0

( |

Коэффициент детерминации R2 |

Стандартная ошибка модели (остатков)

|

#Н/Д |

#Н/Д |

#Н/Д |

#Н/Д |

F-статистика |

Число степеней свободы n-(p+1) |

#Н/Д |

#Н/Д |

#Н/Д |

#Н/Д |

Регрессионная сумма квадратов |

Остаточная сумма квадратов |

#Н/Д |

#Н/Д |

#Н/Д |

#Н/Д |

Функция ЛИНЕЙН используется и для

расчета оценок параметров моделей,

которые с помощью преобразования могут

быть сведены к линейному виду. Например,

степенная функция

![]() путем логарифмирования превращается

в линейную по параметрам функцию:

путем логарифмирования превращается

в линейную по параметрам функцию:

ln = lnb0 + b1 lnX1 + b2 ln X2 + b3 lnX3 + b4 lnX4,

или Z = A + b1z1 + b2z2 + b3z3 + b4z4,

где Z = ln , zj = lnXj ( j = 1,2,3,4); А = lnb0, т.е. b0 = exp(A) = eA, где е – основание натурального логарифма.

Из способа преобразования видно, что для вычисления коэффициентов степенной функции с помощью ЛИНЕЙН следует в строки Известные значения У и Известные значения Х окна рассматриваемой функции вводить логарифмы исходных значений У и Х.

Для рассматриваемого примера (модель производительности труда) результат применения функции ЛИНЕЙН выглядит следующим образом:

Линейная модель

-

-0,09758

-2,27216

-1,8406

0,33749665

56,91243

0,392655

1,899119

0,402268

0,10189618

7,568861

0,929654

1,917239

#Н/Д

#Н/Д

#Н/Д

49,55804

15

#Н/Д

#Н/Д

#Н/Д

728,6629

55,13708

#Н/Д

#Н/Д

#Н/Д

Степенная модель

0,054165

-0,12441

-0,19206

0,197562

3,625281

0,06836

0,126229

0,057959

0,12589694

0,627738

0,9251

0,033461

#Н/Д

#Н/Д

#Н/Д

46,31687

15

#Н/Д

#Н/Д

#Н/Д

0,207431

0,016794

#Н/Д

#Н/Д

#Н/Д

b0 = exp(3,625281) = e3,625281 = 37,5353.

Таким образом, получили следующие уравнения:

= 56,912 + 0,338Х1 – 1,841Х2 – 2,271Х3 – 0,098Х4;

= 37,5353 X10,198 X2-0,192 X3-0,124 X40,0541.

Однако следует иметь в виду, что статистические характеристики степенной модели определены через логарифмы, и поэтому прямо использовать их для сравнения с соответствующими характеристиками линейной модели (например, с целью выбора лучшей модели) нельзя. Необходимо привести их в сопоставимый вид. Это касается всех функций, при преобразовании которых к линейному виду изменялась (преобразовывалась) зависимая переменная Y.

С учетом пересчета, который выполняется с применением соответствующих формул (3), (5), для степенной функции получили:

R2= 0,9242; Se = 1,9906.

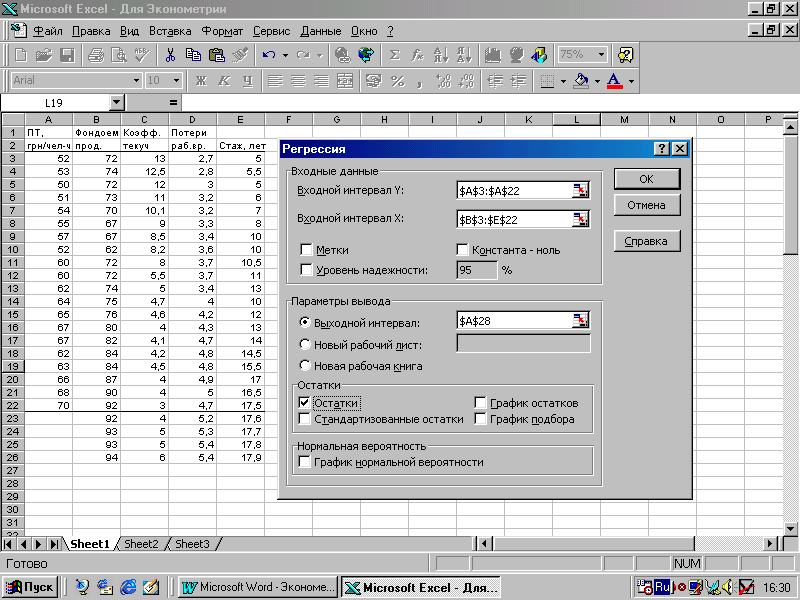

Построение эконометрической модели с помощью инструмента Анализа

Данных / Регрессия

Порядок действий:

проверьте доступ к Пакету анализа. При его отсутствии в главном меню выберите Сервис/Надстройки. Установите флажок Пакет анализа. Щелкните по кнопке ОК;

в главном меню выберите Сервис/Анализ данных /Регрессия. Щелкните по кнопке ОК;

заполните диалоговое окно ввода данных (фактических значений всех показателей, если рассчитываются оценки параметров линейной модели, и логарифмы фактических значений, если речь идет о степенной функции) и параметров вывода (рис.3):

Входной интервал У – диапазон, содержащий данные результативного признака ;

Входной интервал Х – диапазон, содержащий данные независимых переменных;

Метки – флажок, который указывает, содержит ли первая строка название столбцов или нет;

Рис.6.3

Константа – ноль – флажок, указывающий на наличие или отсутствие свободного члена в уравнении;

Выходной интервал – достаточно указать левую верхнюю ячейку будущего диапазона;

Новый рабочий лист – можно задать произвольное имя нового листа.

Если необходимо получить информацию и графики остатков, установите соответствующие флажки в диалоговом окне. Щелкните по кнопке ОК.

Результаты регрессионного анализа для линейной модели ПТ (табл.63):

Таблица 3.

ВЫВОД ИТОГОВ |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

Регрессионная статистика |

|

|

|

|

|

|

||

Множественный R |

0,96418574 |

|

|

|

|

|

||

R-квадрат |

0,92965414 |

|

|

|

|

|

||

Нормированный R-квадрат |

0,91089525 |

|

|

|

|

|

||

Стандартная ошибка |

1,91723904 |

|

|

|

|

|

||

Наблюдения |

20 |

|

|

|

|

|

||

|

|

|

|

|

|

|

||

Дисперсионный анализ |

|

|

|

|

|

|

||

Источники вариации |

df |

SS |

MS |

F |

Значимость F |

|||

Регрессия |

4 |

728,6629171 |

182,1657 |

49,558 |

1,8E-08 |

|

||

Остаток |

15 |

55,1370829 |

3,675806 |

|

|

|

||

Итого |

19 |

783,8 |

|

|

|

|

||

Оценки параметров модели и их значимость |

||||||||

|

Коэффициенты |

Станд.ошиб- ка |

t-стат. |

P-Значение. |

Нижн.95% |

Верх.95% |

||

Y-пересечение |

56,9124321 |

7,568860683 |

7,519287 |

1,8E-06 |

40,77978 |

73,04509 |

||

Переменная X 1 |

0,33749665 |

0,101896176 |

3,312162 |

0,00474 |

0,12031 |

0,554683 |

||

Переменная X 2 |

-1,8406011 |

0,402267501 |

-4,57557 |

0,00036 |

-2,69801 |

-0,98319 |

||

Переменная X 3 |

-2,2721556 |

1,899118933 |

-1,19643 |

0,2501 |

-6,32003 |

1,775723 |

||

Переменная X 4 |

-0,0975842 |

0,392655308 |

-0,24852 |

0,8071 |

-0,93451 |

0,739341 |

||

ВЫВОД ОСТАТКА |

|

|

|

|||||

|

|

|

|

|||||

Наблюдение |

Предсказан-ное Y |

Остатки |

|

|||||

1 |

50,6616359 |

1,338364147 |

|

|||||

2 |

51,9809221 |

1,019077932 |

|

|||||

3 |

51,8205903 |

-1,820590278 |

|

|||||

4 |

53,4466727 |

-2,446672748 |

|

|||||

5 |

53,9931396 |

0,006860385 |

|

|||||

6 |

54,6805111 |

0,319488857 |

|

|||||

7 |

55,1784278 |

1,821572197 |

|

|||||

8 |

53,5886938 |

-1,58869375 |

|

|||||

9 |

57,0557729 |

2,944227141 |

|

|||||

10 |

61,6084835 |

-1,608483531 |

|

|||||

11 |

63,6902557 |

-1,690255734 |

|

|||||

12 |

63,5093919 |

0,490608139 |

|

|||||

13 |

63,3813492 |

1,618650827 |

|

|||||

14 |

65,5108967 |

1,489103278 |

|

|||||

15 |

64,9953835 |

2,004616485 |

|

|||||

16 |

65,2103091 |

-3,210309068 |

|

|||||

17 |

64,5605446 |

-1,560544572 |

|

|||||

18 |

66,1197433 |

-0,119743273 |

|

|||||

19 |

66,9538098 |

1,046190244 |

|

|||||

20 |

70,0534667 |

-0,053466676 |

|

|||||

Результаты расчетов по этой программе дают наибольшее количество характеристик взаимосвязи. Рассмотрим эти характеристики подробнее.

Регрессионная статистика

R = 0,9642 – коэффициент корреляции;

R2 = 0,9296 – не скорректированный коэффициент детерминации (без учета числа степеней свободы) оценивает долю вариации результата за счет введенных в модель факторов в общей вариации Y. Здесь эта доля составляет 92,96% и указывает на весьма высокую степень обусловленности вариации результата вариацией факторов, иными словами – на очень тесную связь факторов и результата.

=

0,9109 – скорректированный коэффициент

детерминации определяет тесноту связи

с учетом числа степеней свободы общей

и остаточной дисперсии. Он дает оценку,

не зависящую от количества независимых

переменных (факторов) модели, и поэтому

может сравниваться по разным моделям

с разным количеством факторов. Связь

между не скорректированным и

скорректированным коэффициентами

детерминации определяется по формуле:

=

0,9109 – скорректированный коэффициент

детерминации определяет тесноту связи

с учетом числа степеней свободы общей

и остаточной дисперсии. Он дает оценку,

не зависящую от количества независимых

переменных (факторов) модели, и поэтому

может сравниваться по разным моделям

с разным количеством факторов. Связь

между не скорректированным и

скорректированным коэффициентами

детерминации определяется по формуле:

![]() .

.

Оба коэффициента (R2, ) указывают на весьма высокую (более 91%) детерминированность результата Y в модели факторами Х1, Х2, Х3, Х4.

se = 1,9172 – стандартная ошибка остатков;

n = 20 – количество наблюдений.

Дисперсионный анализ включает пять столбцов:

(df ) – степени свободы, т.е. число свободы независимого варьирования признака. Число степеней свободы связано с числом единиц совокупности n и с числом определяемых по ней оценок. Для условий рассматриваемого примера число степеней свободы:

для регрессии р = 4; для остатка n – (р + 1) = 20 – (4 + 1) = 15; общее n – 1 = 20 – 1 = 19;

(SS) – суммы квадратов отклонений:

![]() - регрессии (объясненная);

- регрессии (объясненная);

![]() -

остаточная (не объясненная);

-

остаточная (не объясненная);

![]() - общая (зависимой переменной);

- общая (зависимой переменной);

(MS) – дисперсия на одну степень свободы:

- регрессий (объясненная);

- регрессий (объясненная);![]()

- остатков (не объясненная);

- остатков (не объясненная);

(F) – фактическое значение F-критерия:

=

49,558;

=

49,558;

(Значимость F) – уровень значимости F-критерия = 1,8E-08 = 0,00000018.

Коэффициент детерминации R2 равен 0,9296, что указывает на сильную зависимость между независимыми переменными и производительностью труда. Можно использовать F-статистику, чтобы определить, является ли этот результат (с таким высоким значение R2) случайным. Величина применяется для обозначения вероятности ошибочного вывода о том, что имеется сильная взаимозависимость.

Предположим, что на самом деле нет взаимосвязи между переменными, а просто были выбраны редкие 20 наблюдений, для которых статистический анализ вывел сильную взаимозависимость.

Оценку надежности уравнения регрессии в целом и коэффициента детерминации дает F-критерий Фишера. Его расчетное (фактическое) значение F = 49,558 сравнивается с табличным, которое при уровне значимости = 5% и при числе степеней свободы v1 = р = 4, v2 = n-(р+1) = 15 составляет 3,06. Если фактическое значение превышает табличное, то с вероятностью 0,95 гипотеза о ненадежности уравнения отвергается и утверждается статистическая значимость модели и коэффициента детерминации. Или, что то же самое, из таблицы дисперсионного анализа следует, что вероятность случайно получить такое значение F-критерия (F = 49,558) составляет Р = 0,00000018, что не превышает допустимый уровень значимости 5% (величину = 0,05). Следовательно, полученное значение не случайно, оно сформировалось под влиянием существенных факторов, то есть, подтверждается статистическая значимость всей модели и коэффициента детерминации.

Оценки параметров модели и их значимость

Этот блок результатов содержит 9 столбцов.

Первый и второй – название и величина оценок параметров модели:

Y – пересечение – b0 = 56,9124321; переменная Х1 – b1 = 0,33749665;

переменная Х2 – b2 = -1,8406011; переменная Х3 – b3 = -2,2721556;

переменная Х4 – b4 = -0,0975842.

Таким образом, получена модель:

= 56,912 + 0,338Х1 – 1,841Х2 – 2,272Х3 – 0,098Х4.

Величины bj (j = 1,2,3,4) показывают, насколько изменится результат с увеличением значения некоторого фактора на единицу и при неизменной величине остальных факторов. Так, увеличение Х1 (фондовооруженность труда) на 1 тыс.грн/чел. при прочих равных условиях будет способствовать росту производительности труда на 0,338 (тыс.грн./чел.-ч)/(тыс.грн/чел). Если же Х2 (коэффициент текучести кадров) увеличится на 1%, а другие факторы не изменятся, то величина производительности труда уменьшится на 1,841(тыс.грн./чел.-ч)/%. Рост Х3 (потери рабочего времени) на единицу (1%) также отрицательно воздействует на производительность труда: уменьшает ее на 2,271(тыс.грн./чел.-ч)/% при прочих равных условиях.

Направленность воздействия первых трех из рассмотренных факторов на производительность труда не противоречит экономическому смыслу, тогда как влияние четвертого фактора – стаж работы – вызывает сомнение: казалось бы, чем дольше человек работает, тем лучше у него навыки и тем выше производительность; а b4 = -0,0975842 показывает, что увеличение стажа на 1 год, хотя и незначительно, снижает уровень производительности труда.

Сравнивать силу влияния отдельных факторов на величину результирующего показателя, сопоставляя коэффициенты, не следует, так как эти коэффициенты зависят от единиц измерения каждого показателя. С целью выявления наиболее влияющих показателей необходимо перейти к уравнению в стандартизованном масштабе, в котором в качестве единицы измерения влияния всех факторов выступает среднее квадратичное отклонение.

Третий столбец содержит стандартные ошибки оценок параметров модели:

![]() =

7,568886;

=

7,568886;

![]() = 0,101896;

= 0,101896;

![]() =

0,402267;

=

0,402267;

![]() = 1,899119;

= 1,899119;

![]() =0,392655.

=0,392655.

Они показывают, какая доля значения данной характеристики сформировалась под влиянием случайных факторов. Эти величины (см.(7)) используются для расчета t-критерия Стьюдента, значения которого для различных оценок представлены в четвертом столбце.

Четвертый столбец – t-критерий:

t0 = 7,519287; t1 = 3,312162; t2 = -4,57557; t3 = -1,19643; t4 = -0,24852.

Если значения t-критерия больше 2–3, то можно сделать вывод о существенности данного параметра, который формируется под воздействием неслучайных величин. Для более обоснованных выводов используем результаты, находящиеся в пятом столбце.

Пятый столбец – уровень значимости – показатель вероятности случайных значений параметров регрессии:

0 = 0,0000018; 1 = 0,00474; 2 = 0,00036; 3 = 0,2501; 4 = 0,8071.

Если j меньше принятого нами уровня (обычно 0,1; 0,05 или 0,01; это соответствует 10%, 5% или 1% вероятности), то делают вывод о неслучайной природе данного значения оценки, т.е. о том, что оценки параметров достоверны (статистически значимы). В противном случае принимается гипотеза о случайной природе значения коэффициента регрессии.

Поскольку 3 = 0,2501 и 4 = 0,8071 больше 0,005, то делаем вывод, что соответствующие оценки b3 и b4 – недостоверны. Это позволяет рассматривать факторы Х3 и Х4 как неинформативные и ставить под сомнение необходимость включения их в модель.

Возникшее противоречие (F-критерий утверждает достоверность модели в целом, а t-критерий – недостоверность отдельных оценок) обычно определяется существующей между независимыми переменными мультиколлинеарностью.

Оставшиеся четыре столбца с вероятностью 0,95 определяют верхние и нижние границы оценок параметров модели, т.е. позволяют осуществить интервальное оценивание параметров. (Поскольку находящиеся в этих столбцах величины повторяют друг друга, то здесь приведены только 6 и 7 столбцы).

Интервальное оценивание параметра модели j выполняется следующим образом:

bj

![]()

t ,

или bj -

t

j

bj +

t .

t ,

или bj -

t

j

bj +

t .

Так, например, для 0 :

для = 5% и 20 – 5 = 15 степеней свободы табличное значение (двустороннее) t = 2,13,

тогда t = 7,568886 2,131 = 16,1293;

56,9124321 – 16,1293 0 56,9124321+ 16,1293; 40,78 0 73,04;

0,12031 1 0,554683; -2,69801 2 -0,98319;

-6,32003 3 1,775723; -0,93451 4 0,739341.

Таким образом, с вероятностью 0,95, увеличение фондовооруженности труда на одну единицу обеспечит прирост производительности труда не ниже 0,12031 и не выше 0,554683 тыс.грн./чел.-ч. Аналогично интерпретируются остальные доверительные интервалы.

Доверительные интервалы для третьего и четвертого параметров включают нулевое значение, что еще раз подтверждает сделанный ранее вывод о недостоверности их оценок.

Вывод остатков

В этом блоке результатов приводятся расчетные значения зависимой переменной и остатки, которые определяются как разность между фактическими значениями зависимой переменной и расчетными.

Программа Анализ данных/Регрессия позволяет вывести и графики «подбора», т.е. зависимости результативного признака от каждого из факторов, а также графики остатков для парных зависимостей. Для вывода графиков следует в окне Регрессия поставить соответствующие флажки.