3 5 7 Объем

производства,

Q, шт.

Рис. 2. Постоянные издержки в краткосрочном периоде

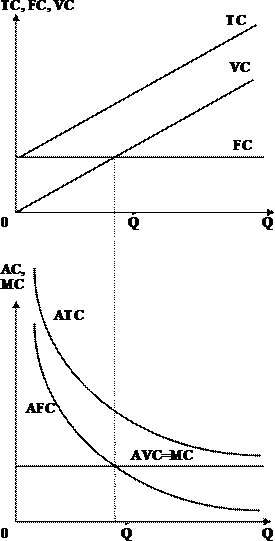

Таким образом, величина постоянных издержек не изменяется, несмотря на изменение объема производства в условиях краткосрочного периода.

В длительном периоде все факторы производства, следовательно, и издержки являются переменными. В этом случае предприятие может изменить свои размеры. В результате возникают дополнительные постоянные издержки (скачки издержек).

FC Граница

ден.ед.

мощности

ден.ед.

мощности

1000

500

Таблица 2

Распределение накладных расходов

Объем производства, Q |

Постоянные издержки, FC |

Средние постоянные издержки, AFC |

0 |

500 |

- |

1 |

500 |

500 |

2 |

500 |

250 |

3 |

500 |

167 |

4 |

500 |

125 |

5 |

500 |

100 |

Таким образом, величина AFC понижается по мере роста объема производства (рис. 4).

Переменные издержки

К числу основных факторов, определяющих переменный характер издержек, относят затраты на сырье, топливо, энергию, транспортные услуги, большую часть трудовых ресурсов и тому подобные переменные ресурсы. С ростом объемов производства переменные издержки растут, однако, прирост суммы переменных издержек, связанный с увеличением объема производства на одну единицу продукции, не является постоянным. В начале процесса увеличения производства переменные издержки будут расти какое-то время уменьшающимися темпами. Затем переменные издержки будут увеличиваться нарастающими темпами в расчете на каждую последующую единицу производимой продукции. Такое поведение переменных издержек обуславливается законом убывающей отдачи.

Этот закон утверждает, что, начиная с определенного момента, последовательное присоединение единиц переменного ресурса (на пример, труда), к неизменному, фиксированному ресурсу (например, оборудованию или земле) дает уменьшающийся добавочный, или предельный продукт, в расчете на каждую последующую единицу переменного ресурса. Обоснованием природы данного явления служит вполне логичное утверждение, что фиксированный ресурс приносит отдачу при применении лишь в сочетании с необходимыми переменными ресурсами и определенному объему применяемого фиксированного ресурса соответствует нормативно необходимый объем переменных ресурсов. При наличии последних в количестве менее нормативного, производственный потенциал оказывается недоиспользованным, и приращение объема переменных ресурсов ведет к повышению эффективности использования постоянных ресурсов. Но как только норматив оказывается превзойденным, в силу вступают тормозящие факторы (например, лишние работники мешают друг другу, образуются очереди, и т.д.) и, хотя возможности постоянных ресурсов использованы полностью, недоиспользованными оказываются возможности переменных ресурсов и их наращивание не приносит того эффекта, как ранее. В определенных случаях может наступить момент, когда любое наращивание переменных ресурсов и связанных с ними издержек вообще не приведет к росту объемов выпуска продукции. Значит, при фиксированной величине постоянных издержек взаимосвязь между переменными издержками и объемом производства можно представить в виде графика (рис. 5.).

Однако, говоря о законе убывающей отдачи, следует иметь в виду, что он действует скорее в отношении общего объема переменных издержек, ибо по отдельным статьям эти закономерности могут быть заметно иными. Например, при сдельной заработной плате, когда работнику платят по твердой расценке за единицу продукции, величина переменных издержек изменяется, как это показано на рис. 6. (VC 1).

Q

Но в отношении энергетических затрат часто возникает ситуация, когда при одновременном производстве нескольких единиц энергоемкой продукции, при производстве каждой дополнительной единицы требуется все больше и больше наращивать затраты энергии (рис. 6., VC 2). В другом примере, связанном с вырубкой деталей из кожи, легко заметить, что чем больше площади кожи предоставляется в распоряжение работника, тем более разнообразные комбинации деталей он может на ней разместить при росте объемов производства, и тогда затраты на материалы могут изменяться по правилу VC 3 (рис. 6.). Таким образом, отдельные статьи переменных издержек могут быть по своему характеру пропорциональными, прогрессивными и дегрессивными. Для описания изменения издержек и изменения объема производства можно использовать понятие коэффициента реагирования издержек (Кри). Этот коэффициент определяется по формуле:

-

Кри=

% изменения издержек

% изменения объема

В заключение заметим то, на что, наверное, обратил внимание читатель – деление издержек на постоянные и переменные довольно условно. Оно зависит от величины периода времени и природы конкретного вида издержек и продукции. Для достаточно длительного временного периода все издержки будут переменными, а для периода времени, ограниченного выпуском одной единицы продукции – постоянными.

Предельные издержки

Чтобы понять, является ли выгодным производство дополнительной единицы продукции, необходимо сравнить между собой последовавшее за этим изменение дохода с предельными издержками производства.

Предельные издержки (MC – Marginal Costs) – это издержки, связанные с производством дополнительной единицы продукции. Иначе говоря, предельные издержки представляют собой увеличение совокупных издержек, на которые должна пойти фирма ради производства еще одной единицы продукции. Заметьте, что предельные издержки, как и предельный продукт труда, не могут быть получены непосредственно из отчетных данных за какой-либо отдельный период. Надо знать, как изменятся издержки, если изменится объем выпуска.

Понятие приростных издержек тесно связано с концепцией предельных издержек. Понятие предельных издержек относится к приросту издержек, обусловленному малым приращением выпуска, тогда как изменение величины совокупных издержек в результате любого конкретного (большого или малого) изменения в работе носит название приростных издержек, связанных с этим изменением.

Концепция предельных издержек имеет стратегическое значение, поскольку она позволяет определить те издержки, величину которых фирма может контролировать более непосредственно. Точнее говоря, MC показывают издержки, которые фирме придется понести в случае производства последующей единицы продукции, и одновременно – издержки, которые могли бы быть “сэкономлены” в случае сокращения объема производства на эту последнюю единицу.

На основании числовой информации можно провести графическое моделирование издержек и сделать ряд выводов об общих закономерностях.

Рис. 7. Соотношение издержек

Контрольные вопросы:

Что такое издержки? Перечислите виды издержек?

Дать определении постоянных издержек?

Дать определение переменных издержек?

Дать определение средних переменных издержек?

Дать определение средних постоянных издержек?

Дать определение предельных издержек?