16. Производительность труда и рентабельность продукции.

Рентабельность характеризует результативность деятельности предприятий и организаций. Показатели рентабельности используют чтобы определить эффективность применяемых в производстве авансированных ресурсов и текущих затрат, а также для оценки доходности и эффективности имущества предприятия. Существует система показателей рентабельности. Рассмотрим лишь показатели рентабельности производства и продукции.

Общая рентабельность производства (Р0) – отношение балансовой прибыли (Пб) к среднегодовой стоимости основных производственных фондов и нормируемых оборотных фондов (

)

)

.

Характеризует прибыльность (убыточность) производственной деятельности предприятия за определенный период времени (год, квартал)

Рентабельность продукции (РП) – отношение прибыли от реализации продукции (П) к сумме затрат на производство и реализацию продукции (З):

.

Характеризует

эффективность использования текущих

затрат живого и прошлого труда и

позволяет судить , какую прибыль даст

каждый рубль произведенных затрат.

Характеризует

эффективность использования текущих

затрат живого и прошлого труда и

позволяет судить , какую прибыль даст

каждый рубль произведенных затрат.

Рентабельность продаж (РПР) – отношение прибыли от реализации продукции к объему продаж (РП)

.  Показывает,

какую прибыль имеет предприятие с

каждого рубля реализованной продукции.

Он может быть ориентиром в оценке

конкурентоспособности продукции, так

как снижение рентабельности реализованной

продукции может означать и падение

спроса на нее. Рассчитывается в целом

по предприятию и отдельным видам

продукции.

Показывает,

какую прибыль имеет предприятие с

каждого рубля реализованной продукции.

Он может быть ориентиром в оценке

конкурентоспособности продукции, так

как снижение рентабельности реализованной

продукции может означать и падение

спроса на нее. Рассчитывается в целом

по предприятию и отдельным видам

продукции.

Для того, чтобы провести сравнительную оценку эффективности производственных фондов однородных предприятий в пределах фирмы, акционерного общества или отрасли за один и тот же год и выяснить, какие предприятия с точки зрения обеспечения эффективности производственных фондов являются ведущими, а какие отстающими, либо одного предприятия, но за разные годы его работы (например, за истекшие годы отчетного периода), насколько повысилась (или снизилась) эффективность производственных фондов за этот период, следует пользоваться таким показателем рентабельности предприятия

,

,

где П, В, З – прибыль от реализации продукции, выручка от реализации и затраты на производство и реализацию продукции соответственно;

- средняя стоимость производственных фондов (основных и нормируемых оборотных).

Другой способ оценки эффективности производственных фондов предприятий основан на установлении взаимосвязи между показателями затрат на 1 рубль продукции, фондоотдачи и показателем рентабельности предприятия

,

где Q

– выпуск произведенной продукции;

,

где Q

– выпуск произведенной продукции;

-

фондоотдача, или степень интенсивного

использования производственных фондов;

-

фондоотдача, или степень интенсивного

использования производственных фондов;

-

коэффициент реализации произведенной

продукции (доля реализации);

-

коэффициент реализации произведенной

продукции (доля реализации);

– затраты

на 1 рубль продукции.

– затраты

на 1 рубль продукции.

Третий способ оценки состоит в установлении взаимосвязи между показателями производительности труда, фондовооруженности и показателем рентабельности предприятия:

,

где

,

где

-

производительность труда (выработка

на 1 работника);

-

производительность труда (выработка

на 1 работника);

Т – среднесписочная численность работников;

-

фондовооруженность работников

предприятия.

-

фондовооруженность работников

предприятия.

.

.

17. Понятие, уровни и виды затрат на продукт.

Затраты — размер ресурсов (для упрощения измеренный в денежной форме), использованных в процессе хозяйственной деятельности за определённый временной этап.

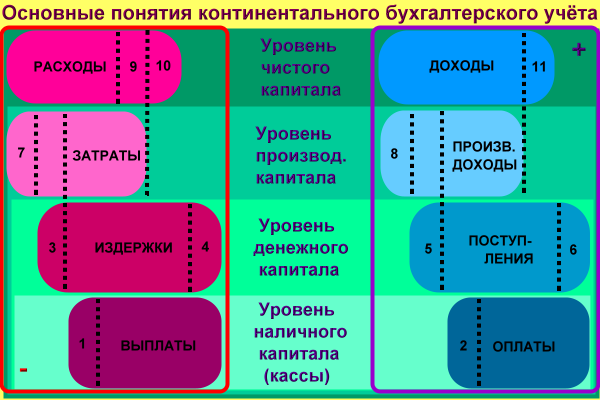

В экономике можно определить четыре основных уровня ценностных потоков в отношении ликвидности (на изображении снизу вверх):

1. Уровень наличного капитала (наличные деньги, высоколиквидные средства (чеки), оперативные расчётные счета в банках)

Движение на данном уровне определяется выплатами и оплатами

2. Уровень денежного капитала (1. Уровень + дебиторская задолженность — кредиторская задолженность)

Движение на данном уровне определяется издержками и (финансовыми) поступлениями

3. Уровень производственного капитала (2. Уровень + производственно необходимый предметный капитал (материальный и не материальный (например патент)))

Движение на данном уровне определяется затратами и производственными доходами

4. Уровень чистого капитала (3. Уровень + прочий предметный капитал (материальный и не материальный (например бух. программа)))

Движение на данном уровне определяется расходами и доходами

Вместо уровня чистого капитала можно использовать понятие уровня суммарного капитала, если учесть прочий не предметный капитал (например имидж компании..)

Движение ценностей между уровнями теоретически осуществляется на всех уровнях сразу. Но практика живёт зачастую исключениями, когда охватываются только несколько уровней, а не все. Они обозначены на изображении цифрами.

I. Исключения при движении ценностных потоков 1 и 2 уровней обусловлено кредитными операциями (финансовыми задержками):

4) выплаты, не издержки: погашение кредитной задолженности (="частичный" возврат кредита (НАМИ))

1) издержки, не выплаты: появление кредитной задолженности (=появление (У НАС) долга перед др.участниками)

6) оплаты, не поступления: вход дебиторской задолженности (="частичное" погашение долга др.участниками за проданный (НАМИ) продукт/услугу)

2 )

поступления, не оплаты: появление

дебиторской задолженности (=предоставление

(НАМИ) рассрочки на оплату продукта/услуги

др.участникам)

II.

Исключения при движении ценностных

потоков 2 и 4 уровней обусловлено

складскими операциями (материальными

задержками):

)

поступления, не оплаты: появление

дебиторской задолженности (=предоставление

(НАМИ) рассрочки на оплату продукта/услуги

др.участникам)

II.

Исключения при движении ценностных

потоков 2 и 4 уровней обусловлено

складскими операциями (материальными

задержками):

10) издержки, не расходы: выплата за кредитированные материалы, которые ещё на складе (=выплата (НАМИ) по дебету относительно «залежавшихся» материалов или продуктов)

3) расходы, не издержки: выдача со склада ещё неоплаченных материалов (в (НАШЕ) производство)

11) поступления, не доходы: предоплата за последующую поставку ((НАШЕГО) «будущего» продукта др.участниками)

5) доходы, не поступления: запуск самостоятельно произведённой установки (="косвенные" будущие поступления создадут поступление ценности данной установки) III. Исключения при движении ценностных потоков 3 и 4 уровней обусловлено асинхронностью между внутри-периодичной и меж-периодичной производственной (основной) деятельностью предприятия и разницей между основной и сопутствующей деятельностью предприятия:

7) расходы, не затраты: нейтральные расходы (=расходы других периодов, не производственные расходы и экстраординарно высокие расходы)

9) затраты, не расходы: калькуляторные затраты (=списания, проценты на собственный капитал, сдача предприятию собственной недвижимости в аренду, зарплата собственника и риски)

8) доходы, не производственные доходы: нейтральные доходы (=доходы других периодов, не производственные доходы и неординарно высокие доходы)

Производственные доходы, которые бы были не доходами обнаружить не удалось.

Виды затрат:

1.Заработная плата

2.Сырье и материалы

3.Амортизация

4.Услуги сторонних организаций

5.Налоги

6.Прочее

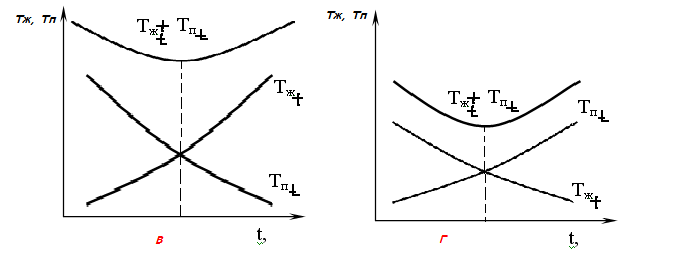

19. Динамика трудозатрат: возможные варианты.

Каждое совершенствование технологического процесса можно и нужно проиллюстрировать динамикой трудозатрат, т.е. изменением затрат труда во времени.

Обозначит

через

и

и

изменение во времени удельных затрат

живого и прошлого труда соответственно.

Функция суммы

изменение во времени удельных затрат

живого и прошлого труда соответственно.

Функция суммы

и

и

- это функция изменении удельных затрат

совокупного труда во времени. Функции

и

,

где t

– время, являются непрерывными.

- это функция изменении удельных затрат

совокупного труда во времени. Функции

и

,

где t

– время, являются непрерывными.

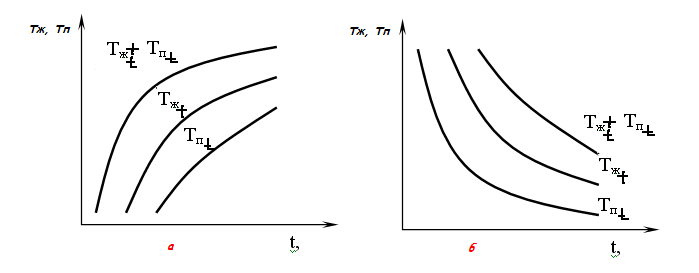

В общем случае изменение живого и прошлого труда может идти следующими путями:

Одновременное снижение или повышение затрат живого или прошлого труда.

замещение одного вида труда другим.

Вариант а, предполагает постоянное повышение затрат живого и прошлого труда, и как следствие, - повышение совокупных затрат. При этом производительность труда будет постоянно снижаться.

Вариант б, наоборот, предполагает постоянное снижение трудозатрат на производство продукции. Очевидно, что производительность труда при этом растет, причем рост неограничен во времени. Поэтому такой вариант называют неограниченным вариантом динамики трудозатрат.

Что касается вариантов в и г то они иллюстрируют рост одного из видов труда при уменьшении другого, т.е. речь идет о взаимозамещении живого и прошлого труда.