Зоны риска

-

Зона риска

Величина потерь

Безрисковая зона

-

Зона допустимого риска

Расчетная прибыль

Зона критического риска

Расчетная выручка

Зона катастрофического риска

Имущественное состояние предпринимателя

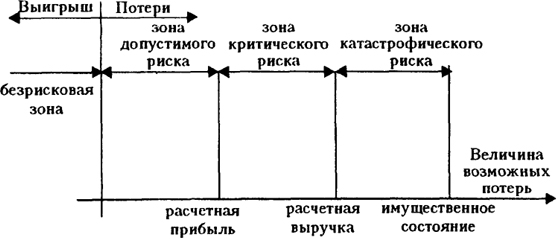

Схему возможных размеров рисков можно представить в следующем виде:

Область, в которой потери не ожидаются, называется безрисковой зоной, ей соответствуют нулевые потери или отрицательные (превышение прибыли).

Под зоной допустимого риска понимается область, в пределах которой данный вид предпринимательской деятельности сохраняет свою экономическую целесообразность, т.е. потери имеют место, но они меньше ожидаемой прибыли.

Граница зоны допустимого риска соответствует уровню потерь, равному расчетной прибыли от предпринимательской деятельности.

Следующая более опасная область называется зоной критического риска. Это область, характеризуемая возможностью потерь, превышающих величину ожидаемой прибыли, вплоть до величины полной расчетной выручки от предпринимательства, представляющей сумму затрат и прибыли.

Иначе говоря, зона критического риска характеризуется опасностью потерь, которые заведомо превышают ожидаемую прибыль и в максимуме могут привести к невозмещаемой потере всех средств, вложенных предпринимателем в дело. В последнем случае предприниматель не только не получает от сделки никакого дохода, но несет убытки в сумме всех бесплодных затрат.

Зона катастрофического риска представляет область потерь, которые по своей величине превосходят критический уровень и в максимуме могут достигать величины, равной имущественному состоянию предпринимателя. Катастрофический риск способен привести к краху, банкротству предприятия, его закрытию и распродаже имущества.

К категории катастрофического следует относить вне зависимости от имущественного или денежного ущерба риск, связанный с прямой опасностью для жизни людей или возникновением экологических катастроф.

Так как процесс получения предпринимательской прибыли, как и процесс образования убытков, во многом определяется случайными величинами, наиболее распространенным методом оценки риска является вероятностный.

При этом предполагается, что получение прибыли или убытков происходит по закону нормального распределения, то есть наиболее вероятно получение прибыли, равной расчетной величине. Вероятность получения такой прибыли максимальна. Вероятность получения прибыли, большей или меньшей по сравнению с расчетной, тем ниже, чем больше такая прибыль отличается от расчетной, т.е. значения вероятностей отклонения от расчетной прибыли монотонно убывают при росте отклонений. Вероятность исключительно больших (теоретически бесконечных) потерь практически равна нулю, так как потери заведомо имеют верхний предел (исключая потери, которые не представляется возможным оценить количественно).

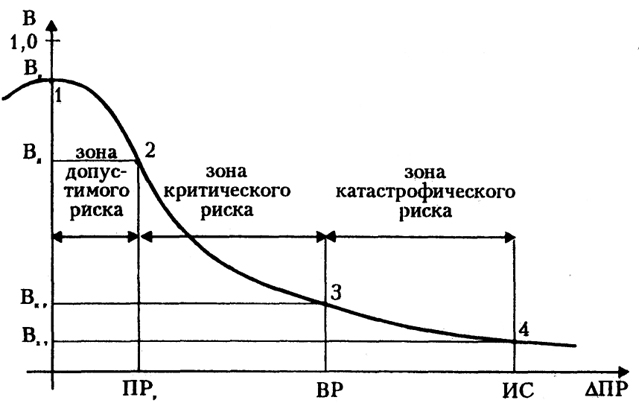

Таким образом, типичная кривая распределения вероятностей возникновения определенного уровня потерь прибыли может быть представлена графиком:

При этом следует выделить ряд характерных точек:

Первая точка (∆ПР = 0 и В = Вр) определяет вероятность нулевых потерь прибыли. В соответствии с принятыми допущениями вероятность нулевых потерь максимальна, хотя, конечно, меньше единицы.

Вторая точка (∆ПР = ПРр и В = Вд) характеризуется величиной возможных потерь, равной ожидаемой прибыли, т.е. полной потерей прибыли, вероятность которой равна.

Точки 1 и 2 являются граничными, определяющими положение зоны допустимого риска.

Третья точка (∆ПР = ВР и В = Вкр) соответствует величине потерь, равных расчетной выручке ВР. Вероятность таких потерь равна Вкр.

Точки 2 и 3 определяют границы зоны критического риска.

Четвертая точка (DПР=ИС и В=Вкт) характеризуется потерями, равными имущественному состоянию (ИС) предпринимателя, вероятность которых равна Вкт.

Между точками 3 и 4 находится зона катастрофического риска.

Потери, превышающие имущественное состояние предпринимателя, не рассматриваются, так как их невозможно взыскать.

Вероятности определенных уровней потерь являются важными показателями, позволяющими высказывать суждение об ожидаемом риске и его приемлемости, поэтому построенную кривую можно назвать кривой риска.

Таким образом, если при оценке риска предпринимательской деятельности удается построить не всю кривую вероятностей риска, а только установить четыре характерные точки (наиболее вероятный уровень риска и вероятности допустимой, критической и катастрофической потери), то задачу такой оценки можно считать успешно решенной.

Значения этих показателей в принципе достаточно, чтобы в подавляющем большинстве случаев идти на обоснованный риск.

Знание показателей риска - Вр, Вд, Вкр, Вкт - позволяет выработать суждение и принять решение об осуществлении предпринимательства. Но для такого решения недостаточно оценить значения показателей (вероятностей) допустимого, критического и катастрофического риска. Надо еще установить или принять предельные величины этих показателей, выше которых они не должны подниматься, чтобы не попасть в зону чрезмерного, неприемлемого риска.

Обозначим предельные значения вероятностей возникновения допустимого, критического и катастрофического риска соответственно Кд, Ккр, Ккт. Величины этих показателей в принципе должна устанавливать и рекомендовать прикладная теория предпринимательского риска, но и сам предприниматель вправе назначить свои собственные предельные уровни риска, которые он не намерен превышать.

Имея значения трех показателей риска и критериев предельного риска, можно сформулировать общие условия приемлемости анализируемого вида предпринимательства:

- показатель допустимого риска не должен превышать предельного значения (Вд<Кд);

- показатель критического риска должен быть меньше предельной величины (Вкр<Ккр);

- показатель катастрофического риска не должен быть выше предельного уровня (Вкт<Ккт).

Следовательно, главное в оценке хозяйственного риска состоит в искусстве построения кривой вероятностей возможных потерь или хотя бы определении зон и показателей допустимого, критического и катастрофического риска.

Основные принципы хозяйственного управления.

1. Организация и экономичность – соединение взаимосвязанных действий в логическую последовательность с целью достижения оптимального результата с наименьшими затратами (наилучшего результата с оптимальными затратами).

2. Нормирование – процесс разработки научно обоснованных величин количественных и качественных показателей, характеризующих затраты и результаты производства.

3. Планирование – составление программы конкретных действий по достижению результата и доведение ее до конкретных исполнителей.

4. Координация – обеспечение согласованной работы производственных и функциональных подразделений предприятия.

5. Контроль – выявление, обобщение анализ и оценка результатов хозяйственной деятельности предприятия, информирование руководства с целью своевременной подготовки управленческих решений.

6. Регулирование – принятие оперативных мер по устранению отклонений от планируемых результатов и хода производственного процесса.

7. Финансовая устойчивость – предприятие в нужный момент времени должно производить необходимые платежи.

Сущность планирования деятельности предприятия и основные виды планов.

В ходе планирования предприниматель осуществляет постановку целей и задач своей деятельности, поиск методов и средств достижения намеченных результатов. Виды планирования: краткосрочное (до 1 года), среднесрочное (до 3 лет), долгосрочное (до 5 лет), прогнозирование (до 10 лет).

-

Полнота

Ясность

Точность

Непрерывность

Экономичность

Рис. 9. Характеристика планирования

как функции управления

+

Структура и содержание бизнес-плана строго не регламентированы. Как правило, бизнес-план включает следующие разделы:

1. Резюме. Раздел является сводным и представляет основные идеи и содержание бизнес-плана в сокращенном варианте. В резюме указываются: генеральная цель проекта, краткая характеристика предпринимательского продукта; пути и способы достижения поставленных целей; сроки ввода в эксплуатацию производственных мощностей и достижения уровней безубыточности и планируемой рентабельности; затраты, связанные с реализацией проекта; ожидаемая эффективность. Резюме должно содержать общие сводные показатели: объемы производства и реализации продукции (услуг); выручка; собственные и заемные средства; прибыль; рентабельность. Необходимы также специальные показатели: качество реализуемых товаров, их уникальные конкурентные преимущества, приспособленность к особым вкусам и запросам потребителей, срок окупаемости вложений, низкая степень риска, гарантированность получения планируемого результата.

При составлении резюме бизнес-плана, предназначенного для потенциальных инвесторов и кредитодателей, надо обязательно учитывать, что руководитель, принимающий окончательное решение, и специалист, знакомящийся с бизнес-планом, начнут изучение проекта именно с этого раздела. Раздел должен демонстрировать уверенность в успехе, побуждать к ознакомлению с содержанием всего документа, вызывать желание принять положительное решение о финансировании.

2. Информация о фирме. В разделе указывается организационно-правовая форма предприятия, состав учредителей и руководителей высшего уровня, их краткие биографические данные, величина уставного капитала, местонахождение, численность занятых.

3. Описание продукции, товаров, услуг, планируемых к производству. В описании указываются потребительские свойства, технические характеристики, существенные отличия от товаров-субститутов (заменителей), степень защищенности патентами и авторскими свидетельствами.

4. План производства. Главная задача раздела – подтвердить расчетами, что организуемое предприятие в состоянии производить необходимое количество товаров в заданные сроки и с требуемым качеством. Дается характеристика производственным площадям, указываются вид и тип оборудования. Приводится описание поставщиков сырья, материалов, комплектующих изделий, условий поставки. Проводится оценка издержек производства продукта (услуги) и их изменения в перспективе.

5. Организационный план. В этом разделе дается описание организационной структуры фирмы, определяются функции создаваемых подразделений, предъявляемые квалификационные требования к специалистам. Указываются способы привлечения работников, формы и размер оплаты труда.

6. Анализ рынка. Производится всестороннее исследование рынка и потенциальных потребителей.

7. Анализ конкурентов. Производится сравнение с результатами работы других фирм данной отрасли, выпускающих аналогичную продукцию.

8. Раздел маркетинга. Составляется прогноз объемов реализации, указываются каналы распределения товара, методы ценообразования, возможности снижения цен. Указываются виды используемых рекламных средств, приводится расчет средств выделяемых на рекламу. Дается описание методов стимулирования сбыта, средств формирования имиджа организации.

9. Финансовый план. Принимаются ограничения по финансовым возможностям и по длительности срока окупаемости инвестиций. Проводится расчет срока окупаемости инвестиций, внутренней нормы доходности, чистого приведенного дохода.

Последовательность разработки и основные разделы бизнес-плана.

Непрерывный, циклический процессе планирования предусматривает постоянную работу предпринимателя над бизнес-планом. При этом бизнес-план необходим не только предпринимателю, он представляет интерес для инвесторов, партнеров по бизнесу, спонсоров, работников фирмы. Для положительного решения по кредитной заявке банку также потребуется бизнес-план предприятия.

Структура и содержание бизнес-плана строго не регламентированы. Как правило, бизнес-план включает следующие разделы:

1. Резюме. Раздел является сводным и представляет основные идеи и содержание бизнес-плана в сокращенном варианте. В резюме указываются: генеральная цель проекта, краткая характеристика предпринимательского продукта; пути и способы достижения поставленных целей; сроки ввода в эксплуатацию производственных мощностей и достижения уровней безубыточности и планируемой рентабельности; затраты, связанные с реализацией проекта; ожидаемая эффективность. Резюме должно содержать общие сводные показатели: объемы производства и реализации продукции (услуг); выручка; собственные и заемные средства; прибыль; рентабельность. Необходимы также специальные показатели: качество реализуемых товаров, их уникальные конкурентные преимущества, приспособленность к особым вкусам и запросам потребителей, срок окупаемости вложений, низкая степень риска, гарантированность получения планируемого результата.

При составлении резюме бизнес-плана, предназначенного для потенциальных инвесторов и кредитодателей, надо обязательно учитывать, что руководитель, принимающий окончательное решение, и специалист, знакомящийся с бизнес-планом, начнут изучение проекта именно с этого раздела. Раздел должен демонстрировать уверенность в успехе, побуждать к ознакомлению с содержанием всего документа, вызывать желание принять положительное решение о финансировании.

2. Информация о фирме. В разделе указывается организационно-правовая форма предприятия, состав учредителей и руководителей высшего уровня, их краткие биографические данные, величина уставного капитала, местонахождение, численность занятых.

3. Описание продукции, товаров, услуг, планируемых к производству. В описании указываются потребительские свойства, технические характеристики, существенные отличия от товаров-субститутов (заменителей), степень защищенности патентами и авторскими свидетельствами.

4. План производства. Главная задача раздела – подтвердить расчетами, что организуемое предприятие в состоянии производить необходимое количество товаров в заданные сроки и с требуемым качеством. Дается характеристика производственным площадям, указываются вид и тип оборудования. Приводится описание поставщиков сырья, материалов, комплектующих изделий, условий поставки. Проводится оценка издержек производства продукта (услуги) и их изменения в перспективе.

5. Организационный план. В этом разделе дается описание организационной структуры фирмы, определяются функции создаваемых подразделений, предъявляемые квалификационные требования к специалистам. Указываются способы привлечения работников, формы и размер оплаты труда.

6. Анализ рынка. Производится всестороннее исследование рынка и потенциальных потребителей.

7. Анализ конкурентов. Производится сравнение с результатами работы других фирм данной отрасли, выпускающих аналогичную продукцию.

8. Раздел маркетинга. Составляется прогноз объемов реализации, указываются каналы распределения товара, методы ценообразования, возможности снижения цен. Указываются виды используемых рекламных средств, приводится расчет средств выделяемых на рекламу. Дается описание методов стимулирования сбыта, средств формирования имиджа организации.

9. Финансовый план. Принимаются ограничения по финансовым возможностям и по длительности срока окупаемости инвестиций. Проводится расчет срока окупаемости инвестиций, внутренней нормы доходности, чистого приведенного дохода. При этом используется предпринимательский подход, предусматривающий применение коэффициента дисконтирования, затраты целесообразно рассматривать как полную себестоимость товарной продукции. Необходимо также произвести измерение риска и анализ отзывчивости на изменения условий работы фирмы. Полезно построить имитационную модель учета риска, применив сценарный подход. По каждому проекту предполагают три вероятных варианта развития: пессимистический, наиболее вероятный, оптимистический. В данном разделе составляются документы:

1) Баланс денежных доходов и поступлений - документ, определяющий суммы средств, вкладываемых в производство, с разбивкой по времени от начала организации фирмы; главная задача документа – определение достаточности средств на каждый момент времени.

2) Таблица доходов и затрат - показывает доходы от продажи товаров, издержки производства товаров, суммарную прибыль от продаж, общепроизводственные расходы, чистую прибыль.

3) Сводный баланс активов и пассивов - составляется на начало и конец периода. Он служит основой для оценки структуры имущества и источников финансирования, дает характеристику устойчивости фирмы.

Критерии конкурентоспособности продукции.

Необходимым условием для достижения победы в конкурентной борьбе является конкурентоспособность продукции. Конкурентоспособность продукции – многоаспектное понятие, означающее соответствие товара условиям рынка, конкретным требованиям покупателя по качественным, техническим, экономическим, эстетическим характеристикам, коммерческим и иным условиям его реализации (цена, сроки поставки, каналы сбыта, сервис, реклама). Конкурентоспособность оценивается путем сопоставления параметров анализируемого товара с параметрами, необходимыми потребителю, или с параметрами изделия-образца.

Каждый бизнес, таким образом, предстает перед нами, как цепочка действий, генерирующих ценность для потребителей, и только при помощи тщательного анализа этой своей ценностной цепи фирмы смогут найти источники устойчивого преимущества в конкурентной борьбе. М. Портер идентифицирует пять первичных и четыре вторичных действия, составляющих такую цепочку в любой фирме. К первичным действиям относятся:

1) Материально-техническое обеспечение деятельности предприятия;

2) Производственные процессы;

3) Материально-техническое обеспечение сбыта;

4) Маркетинг и продажи;

5) Обслуживание.

Вторичные (поддерживающие) действия следующие: 1) Закупки; 2) Раз-витие технологии; 3) Управление кадрами; 4) Поддержание инфраструктуры фирмы.

Необходимым условием для достижения победы в конкурентной борьбе является конкурентоспособность продукции.

Понятие «корпоративная социальная ответственность».

Корпоративная социальная ответственность (КСО, также называемая корпоративная ответственность, ответственный бизнес и корпоративные социальные возможности) — это концепция, в соответствии с которой организации учитывают интересы общества, беря на себя ответственность за влияние их деятельности на заказчиков, поставщиков, работников, акционеров, местные сообщества и прочие заинтересованные стороны общественной сферы. Это обязательство выходит за рамки установленного законом обязательства соблюдать законодательство и предполагает, что организации добровольно принимают дополнительные меры для повышения качества жизни работников и их семей, а также местного сообщества и общества в целом.

Практика КСО является предметом многочисленных споров и критики. Защитники утверждают, что имеется прочное экономическое обоснование КСО, и корпорации получают многочисленные преимущества от того, что работают на более широкую и продолжительную перспективу, чем собственная сиюминутная краткосрочная прибыль. Критики спорят, что КСО уводит в сторону от фундаментальной экономической роли бизнеса; одни утверждают, что это не что иное, как приукрашивание действительности; другие говорят, что это попытка подменить роль правительства в качестве контролера мощных мультинациональных корпораций.

Американская и европейская модели корпоративной социальной ответственности.

1. Американская модель КСО за более чем вековую историю своего развития сформировала набор традиционных механизмов и форм реализации корпоративных социальных программ. Для американских корпораций характерны добровольные инициативы в области корпоративной социальной ответственности, финансирование различных проектов и программ, благотворительность, меценатство, спонсорство. Подобные виды деятельности выходят за рамки требований закона, более того, поощряются обществом и государством, в частности, компании, активно реализующие программы КСО освобождаются от ряда налогов, что закреплено на законодательном уровне.

2. Европейская модель. В отличие от американской модели корпоративной социальной ответственности, характерной чертой европейской модели КСО является ее государственное регулирование, вследствие чего ее признают в качестве скрытой формы КСО.

Назначение годового корпоративного социального отчета предприятия.

Корпоративный социальный отчет – это публичный инструмент информирования акционеров, сотрудников, партнеров, клиентов и всего общества о том, как и какими темпами компания реализует заложенные в своих стратегических планах развития цели в отношении экономической устойчивости, социального благополучия и экологической стабильности.

Ключевым аспектом работы над социальным отчетом является его оценка и верификация независимым аудитором, а также использование полученных в ходе создания отчета результатов в дальнейшей практике социальной ответственности компании.

Предоставление корпоративного социального отчета, с одной стороны, является эффективным механизмом информирования инвесторов, потребителей и органов власти о том, что компания ведет свою деятельность социально ответственным образом. Это позволяет ей продемонстрировать и тем самым закрепить за собой право вести данный бизнес. С другой стороны, это приносит выгоду обществу от большей доступности информации.

В масштабе государства важно наладить процесс составления социальных отчетов таким образом, чтобы это способствовало формированию единого представления о деятельности компании, ее роли в общественном развитии (как внутри компании, так и за ее пределами).

Многие специалисты пришли к выводу, что в современных условиях корпоративный социальный отчет может стать для российских компаний мощным инструментом коммуникации с обществом, обеспечив бизнесу стабильное и устойчивое развитие, а также укрепление его репутации.