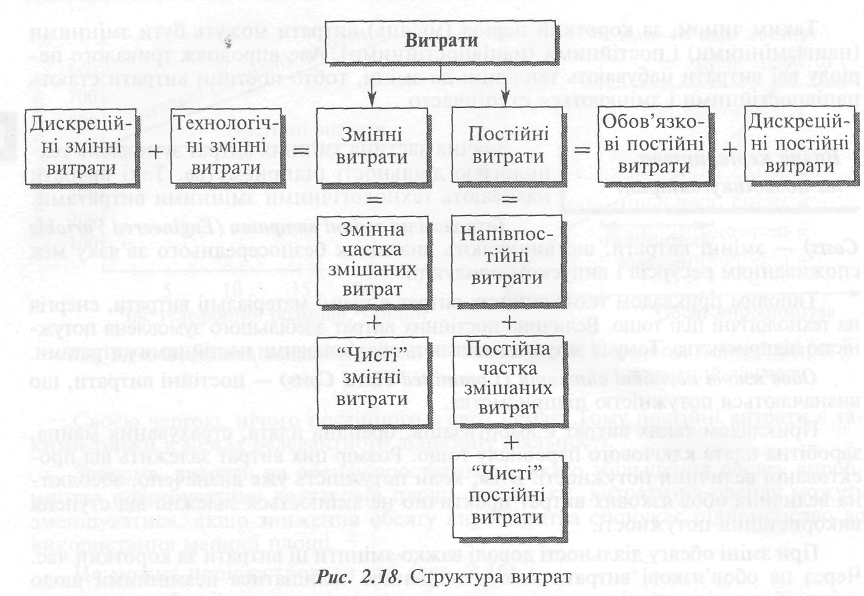

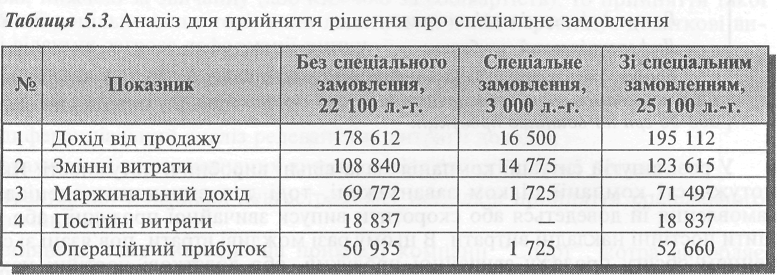

2.3. Визначення функції витрат

Вивчення динаміки витрат уможливлює оцінювання витрат і побудову їх функції.

Оцінка витрат (Cost Estimation) — це процес обчислення динаміки витрат, тобто встановлення кількісного взаємозв'язку між витратами й різними факторами на підставі дослідження діяльності.

Функція витрат (Cost Function) — це математичний опис взаємозв'язку між витратами та їх факторами.

У спрощеному вигляді функцію витрат можна описати так:

7=а + Ьх (2.1)

де У — загальні витрати;

а — загальні постійні витрати;

Ь — змінні витрати на одиницю діяльності;

х — значення фактора витрат.

На практиці витрати мають кілька факторів витрат, але для побудови функції витрат здебільшого обирають один чи два найвпливовіші фактори.

Функція витрат полегшує передбачення витрат.

Передбачення витрат (Cost Prediction) — прогнозування майбутніх витрат для різних рівнів (умов) діяльності.

Наприклад, бухгалтер-аналітик торговельного підприємства визначив, що постійні витрати підприємства становлять 50 000 грн, а середні змінні витрати на одиницю товару — 100 грн.

Звідси функція витрат підприємства матиме такий вигляд:

Y = 50 000 + 100х.

Отже, якщо підприємство планує реалізувати 600 одиниць товару, то загальні витрати становитимуть:

Y= 50 000 + (100 • 600) = 50 000 + 60 000 = 110 000 грн.

Методи визначення функції витрат '*

Наявність змішаних витрат ускладнює побудову функції витрат. Тому для визначення функції витрат застосовують різні методи:

• технологічний аналіз;

• аналіз рахунків;

• метод вищої—нижчої точки;

• метод візуального пристосування;

• регресійний аналіз;

• спрощений статистичний аналіз.

Метод технологічного аналізу

Технологічний аналіз (Engineering Analysis) — системний аналіз функції діяльності з метою визначення технологічного взаємозв'язку між витратами ресурсів та результатом діяльності.

Такий аналіз потребує детального вивчення всіх операцій, їх доцільності, визначення найнеобхідніших операцій, потреби ресурсів та оцінки адекватності їх використання. Це своєрідний функціонально-вартісний аналіз діяльності.

Перевагою такого аналізу є те, що він зорієнтований на майбутні операції, а не на вивчення минулої діяльності. Проте він потребує значних витрат часу і коштів.

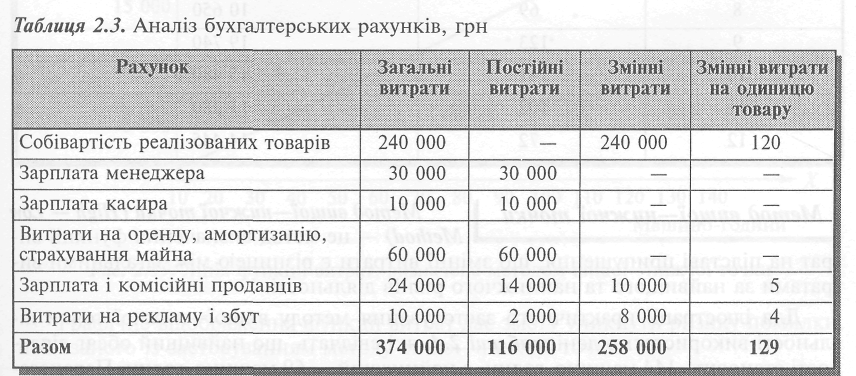

Метод аналізу розрахунків

Метод аналізу рахунків (Account Analysis Method) — ме-

[ тод визначення функції витрат шляхом розподілу їх на змінні та постійні щодо відповідного чинника на підставі вивчення даних рахунків бухгалтерського обліку.

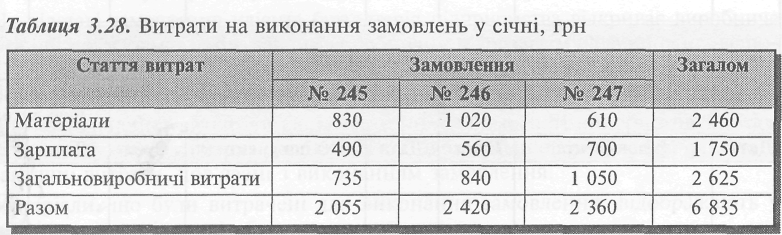

Наприклад, магазин "Час" за звітний період реалізував 2 000 годинників. Аналіз витрат магазину, відображених на рахунках бухгалтерського обліку, наведено в табл. 2.3.

За результатами наведеного аналізу функцію витрат магазину "Час" можна описати так:

Y= 116 000+ 129х.

Отже, якщо в наступному періоді магазин планує збільшити обсяг продажу до 3 000 годинників*, а витрати на оренду будуть збільшені на 10 000, тоді загальні бюджетні витрати магазину становитимуть:

(116 000 + 10 000) + (129 ■ 3 000) = 126 000 + 387 000 = 513 000 грн.

Метод аналізу рахунків доволі широко використовують на практиці. Але слід зважати на те, що він значною мірою базується на досвіді та інтуїції менеджера й аналізі минулих подій. Через те його вадою є певна суб'єктивність і можливість суттєвих відмінностей між минулими та майбутніми умовами діяльності. Певною мірою уникнути зазначених вад можна за допомогою серії спостережень та застосування математичних методів.

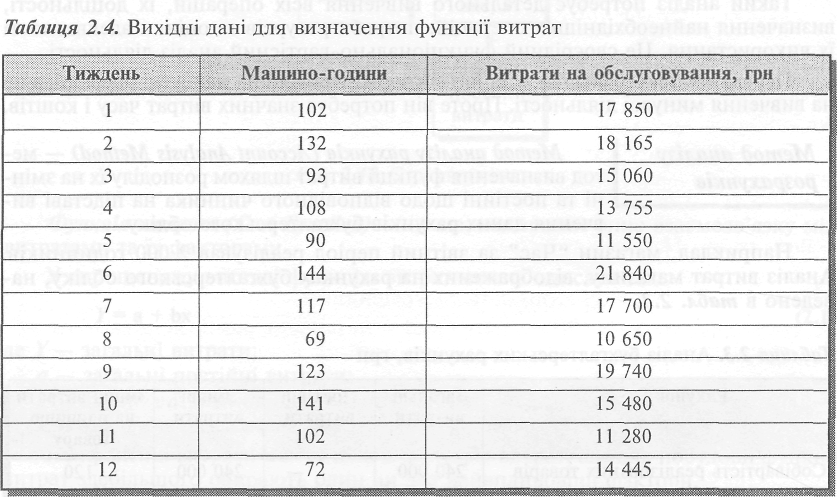

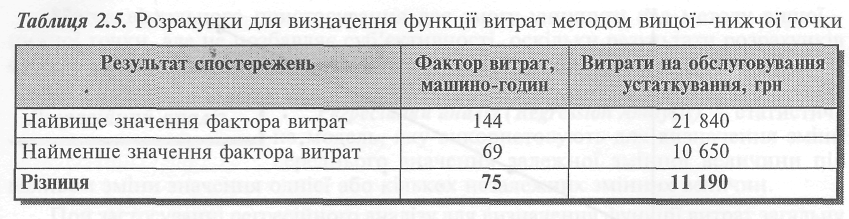

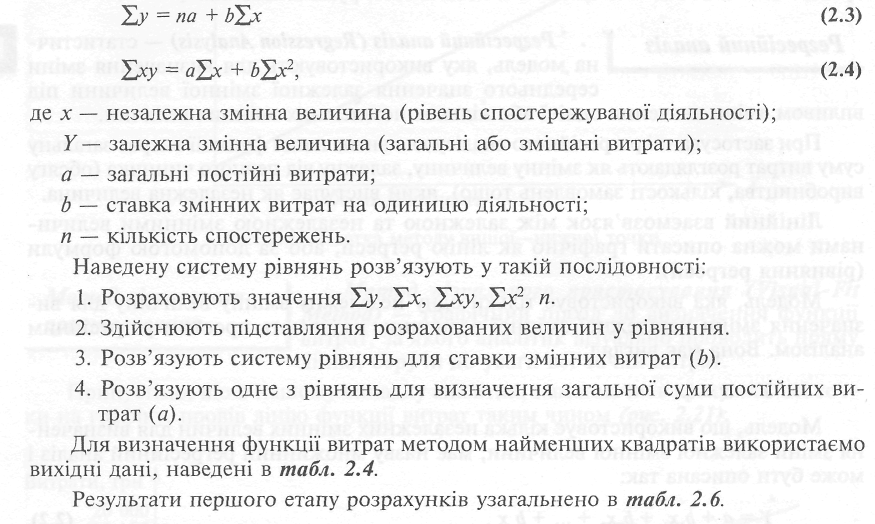

Для розгляду решти методів скористаймося вихідними даними, наведеними у табл. 2.4. Це результати спостережень взаємозв'язку між часом роботи устаткування та витратами на його утримання за минулі дванадцять тижнів.

Метод вищої—нижчої точки І Метод вищої—нижчої точки (High — Low

ші^^^^т,^».^^»^»^^

Method)

—

це метод визначення функції ви-

трат на підставі припущення, що змінні витрати є різницею між загальними витратами за найвищого та найнижчого рівнів діяльності.

Для ілюстрації практичного застосування методу вищої—нижчої точки діяльності використаємо дані таблиці 2.4, які свідчать, що найвищий обсяг діяльності становить 144 машино-годин, а найнижчий — 69 машино-годин. Перенесемо результати спостережень у табл. 2.5 і розрахуємо різницю між витратами у вищій та нижчій точках діяльності.

Отже, при зростанні обсягу діяльності на 75 машино-годин загальні витрати зросли на 11 190 грн. Звідси змінні витрати на 1 машино-годину становлять:

11 190 : 75 = 149,2 грн.

Виходячи з цього, постійні витрати дорівнюють:

21 840 - (144-149,2) = 21 840 - 21 485 = 355 грн або:

10 650 - (69-149,2) = 10 650 - 10 295 = 355 грн.

Отже, функція витрат у цьому разі має такий вигляд:

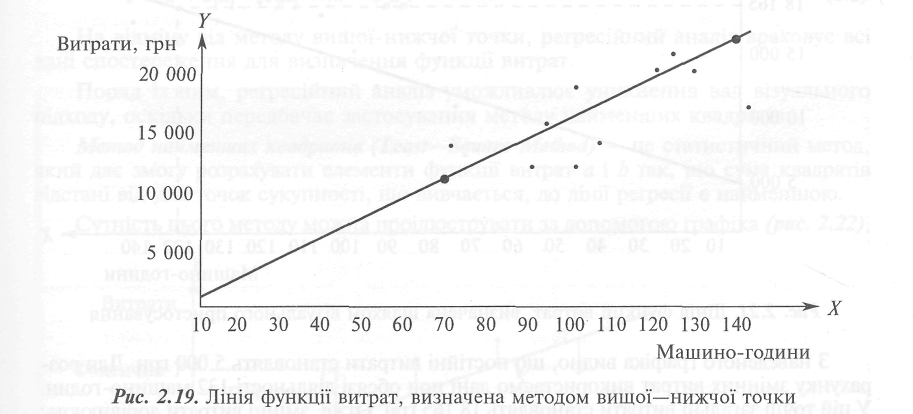

7= 355 + 149,2х. Графічно цю функцію витрат зображено нарис. 2.19.

Графічне відображення функції витрат дає змогу уникнути ризику помилки, пов'язаного із застосуванням методу вищої—нижчої точки.

Річ у тому, що при використанні цього методу ми проводимо лінію функції витрат через вищу і нижчу точку графіка, ігноруючи всі інші точки. Але якщо ці інші точки не мають тісного взаємозв'язку з вищою та нижчою точками (рис. 2.20), то функція витрат не відображатиме реальної залежності між витратами та їхнім фактором.

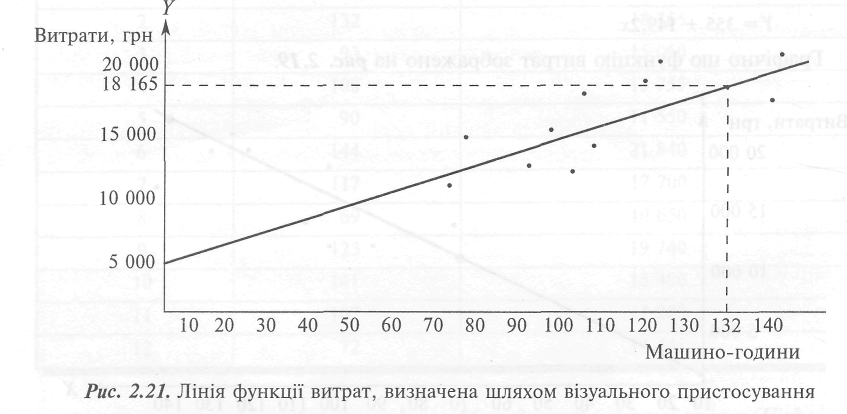

Метод візуального пристосування

і Метод візуального пристосування (Visual-Fit \ Method) — графічний підхід до визначення функції \ витрат, за якого аналітик візуально проводить пряму лінію, беручи до уваги всі точки витрат.

Припустімо, що в нашому випадку аналітик, намагаючись врахувати всі точки на графіку, провів лінію функції витрат таким чином (рис. 2.21):

З наведеного графіка видно, що постійні витрати становлять 5 000 грн. Для розрахунку змінних витрат використаємо дані при обсязі діяльності 132 машино-годин. У цій точці загальні витрати становлять 18 165 грн. Отже, змінні витрати дорівнюють:

18 165 - 5 000 = 13 165 грн. Відповідно, змінні витрати на 1 машино-годину становитимуть:

13 165 : 132 = 99,7 грн. Функція витрат у цьому разі буде:

Y= 5 000 + 99,7х

Метод візуального пристосування дає змогу уникнути вад методу вищої— нижчої точки, але не гюзбавляє суб'єктивності, оскільки результати розрахунків суттєво залежать від точності ока й несхибності руки аналітика.

Регресійний аналіз

Регресійний аналіз (Regression Analysis) — статистична модель, яку використовують для визначення зміни середнього значення залежної змінної величини під впливом зміни значення однієї або кількох незалежних змінних величин.

При застосуванні регресійного аналізу для визначення функції витрат загальну суму витрат розглядають як змінну величину, залежну від певного чинника (обсягу виробництва, кількості замовлень тощо), який виступає як незалежна величина.

Лінійний взаємозв'язок між залежною та незалежною змінними величинами можна описати графічно як лінію регресії, або за допомогою формули (рівняння регресії).

Модель, яка використовує тільки одну незалежну змінну величину для визначення зміни незалежної змінної величини, називають простим регресійним аналізом. Вона має вигляд:

Y = а + Ьх

Модель, що використовує кілька незалежних змінних величин для визначення зміни залежної змінної величини, має назву множинний регресійний аналіз і може бути описана так:

Y=a+blXl+b2x2+...+bnxn. (2.2)

На відміну від методу вищої-нижчої точки, регресійний аналіз враховує всі дані спостереження для визначення функції витрат.

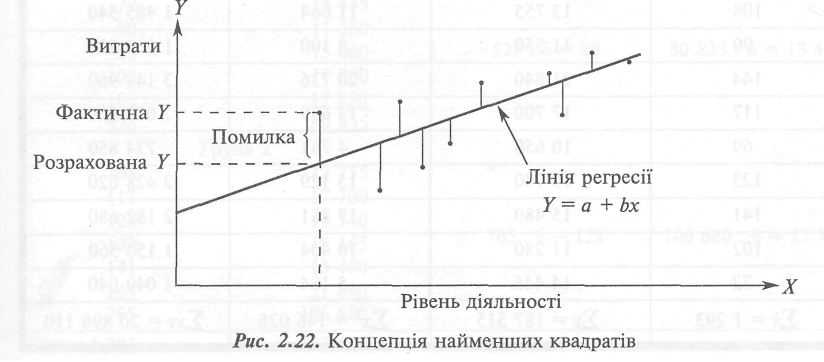

Поряд із цим, регресійний аналіз уможливлює уникнення вад візуального підходу, оскільки передбачає застосування методу найменших квадратів.

Метод найменших квадратів (Least—Square Method) — це статистичний метод, який дає змогу розрахувати елементи функції витрат а і Ь так, що сума квадратів відстані від усіх точок сукупності, що вивчається, до лінії регресії є найменшою.

Сутність цього методу можна проілюструвати за допомогою графіка (рис. 2.22).

Для визначення функції витрат методом найменших квадратів необхідно розв'язати систему рівнянь:

Підставивши результати розрахунків у рівняння (2.3 і 2.4), одержимо:

187 515 = 12а + 1 2936 (2.5)

20 896 ПО = 1293а + 146 0256 (2.6)

Щоб розв'язати систему рівнянь для Ь, помножимо рівняння (2.5) на 107,75 (1 293 : 12). Маємо:

20 204 741 = 1293а + 139 320,75 (2.7)

Тепер вирахуємо рівняння (2.7) з рівняння (2.6) і одержимо:

691 369 = 6704,256

Таким чином, b = 103.

Підставимо значення b у рівняння (2.5) і розв'яжемо його для а:

187 515 = 12а + (1 293 • 103)а = 4 528

Після заміни в рівнянні регресії коефіцієнтів а і b їхніми значеннями ми бачимо, що лінію регресії можна описати так:

7=4 528 + ЮЗх.

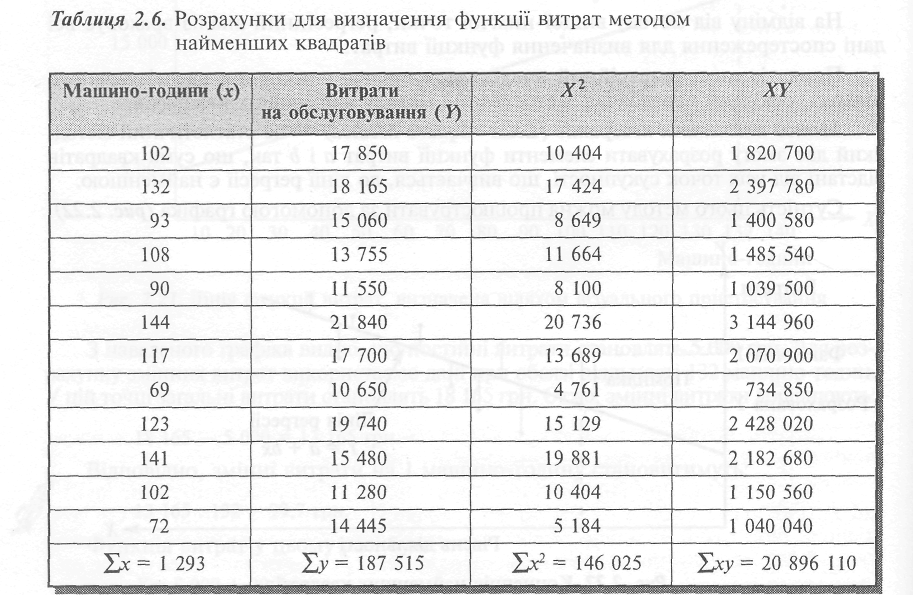

Спрощений статистичний аналіз

Цей метод запропонував український учений, академік М.Г. Чумаченко.

.шч^^ші-ш-ашш............:Ш.,.,....,..,..,,.1

Спрощений статистичний аналіз

(Simplified

Statistical Analysis) — це метод визначення функції витрат, що передбачає розподіл показників на дві групи, виходячи зі зростання значення х, та розрахунок постійних витрат на основі середніх значень х і у.

Застосувавши цей підхід до прикладу, що розглядався раніше (табл. 2.4 і 2.6), одержимо:

Величину постійних витрат (а) визначають за формулою:

а = (УД - YJa) I (Xt - Хо), (2.8)

де YQ і Yl — середні значення витрат;

Хо і Хх — середні значення обсягу діяльності. Підставивши у наведену формулу розраховані середні значення Х\ Y, одержимо:

а = ((13 473 • 128) - (17 780 ■ 88)) : (128 - 88) = 159 904 : 40 = 3 998 грн.

Знаючи величину постійних витрат, можемо обчислити змінні витрати на одиницю (Ь):

b = (13 473 - 3 998) : 88 = 107,7; або

Ь = (17 780 - 3 998) : 128 = 107,7

Виходячи з цього, функція витрат, визначена за допомогою спрощеного статистичного аналізу, є:

Y= 3 998 + 107,їх.

Вибір серед функцій витрат

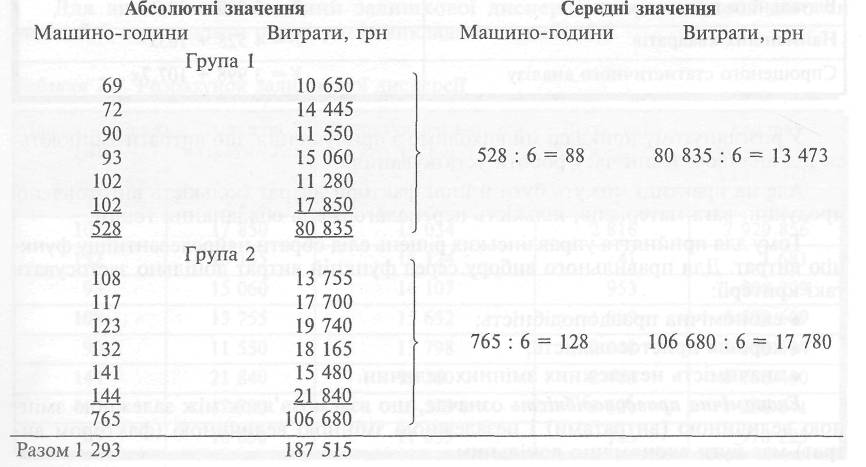

Застосування різних методів для визначення функції витрат дає різні результати (див. табл. 2.7).

У розглянутому прикладі ми виходимо з припущення, що витрати змінюються під впливом зміни часу роботи устаткування.

Але на практиці можуть бути й інші фактори витрат (кількість виготовленої продукції, вага матеріалів, кількість переналагоджень обладнання тощо).

Тому для прийняття управлінських рішень слід обрати найрелевантнішу функцію витрат. Для правильного вибору серед функцій витрат доцільно застосувати такі критерії:

• економічна правдоподібність;

• хороша пристосованість;

• значимість незалежних змінних величин.

Економічна правдоподібність означає, що взаємозв'язок між залежною змінною величиною (витратами) і незалежною змінною величиною (фактором витрат) має бути економічно доцільним.

Хороша пристосованість визначає, наскільки тісним є взаємозв'язок між витратами та певним фактором, тобто наскільки точно функція витрат описує їхній взаємозв'язок.

Значимість незалежних змінних величин дає відповідь на питання: чи суттєво впливатиме на суму загальних витрат коливання значення (Ь) незалежної змінної величини?

Для визначення міри надійності функції витрат використовують коефіцієнт детермінації, стандартну помилку обчислення і стандартну помилку коефіцієнта.

Надійність функції витрат ґрунтується на розмірі відхилень фактичного спостереження {Yd) від розрахункової величини на лінії регресії (Ye).

Коефіцієнт детермінації (Coefficient of Determination) характеризує питому вагу суми відхилень Y, що визначається незалежною змінною х у сумі загального відхилення і обчислюється за формулою:

Залишкова дисперсія (аг2) визначає ту частину відхилень фактичних спостережень від лінії регресії, що зумовлена впливом випадкових або неконтрольованих чинників. Вона може бути встановлена як середнє значення квадрата різниці між фактичною та розрахованою величиною й обчислюється за формулою:

![]()

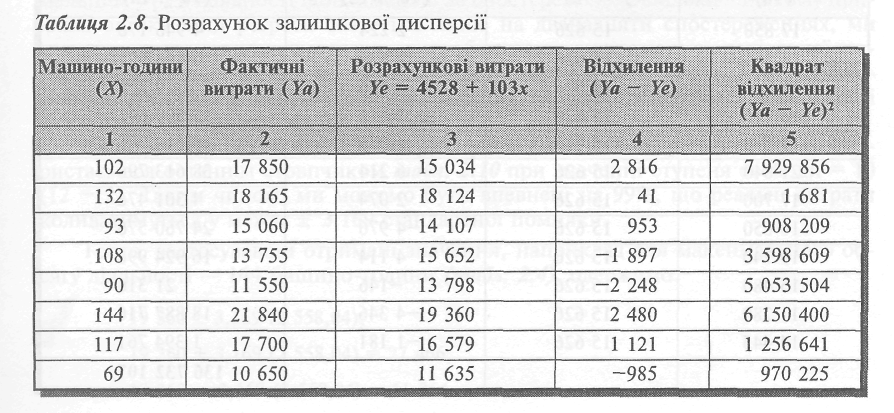

Для визначення величини залишкової дисперсії скористаймося даними табл. 2.6, а результати розрахунків викладемо в табл. 2.8.

Отже, ог2 = 65 435 532 : 12 = 5 452 961.

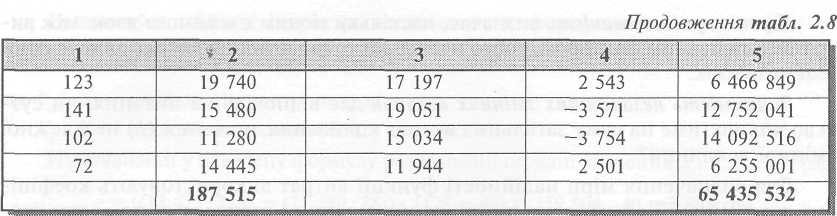

Загальну дисперсію (о2) обчислюють як середнє значення квадрата різниці між Фактичною та сепедньоФактичною величиною Y:

![]()

У нашому прикладі середня сума фактичних витрат (Yd) становить:

15 626 (187 515 : 12);

а розрахунок загальної дисперсії зробимо у таблиці 2.9.

Після розрахунку загальної та залишкової дисперсії ми можемо визначити коефіцієнт детермінації:

Я2 = 1 - (65 435 532 : 136 732 107) = 1 - 0,4786 = 0,5214.

Це означає, що 52,14% відхилень загальної суми витрат визначається змінами величини зворотного фактора витрат, а решта 47,86% пояснюється впливом інших факторів та випадкових явищ.

Слід відзначити, що при значенні R2 > 0,30 функція витрат вважається достатньо надійною.

мал кла, має тис титі за с

рис (12 кол

сягз

Коефіцієнт детермінації свідчить про надійність оцінки загальних витрат, ґрунтованої на рівнинні регресії, але він не показує абсолютного розміру ймовірного відхилення від лінії регресії. Таку інформацію можна отримати, розрахувавши стандартну помилку обчислення.

Стандартна помилка обчислення (Standard Error of Estimation) — це абсолютний розмір імовірного відхилення від лінії регресії.

Необхідність розрахувати стандартну помилку обчислення зумовлена тим, що лінію найменших квадратів ми розраховували на підставі вибіркових даних.

Тому цілком імовірно, що залежно від розміру вибірки ми одержимо різні оцінки функції витрат. Тільки розрахунок найменших квадратів на підставі спостереження всіх імовірних значень витрат на обслуговування устаткування дасть правдиву інформацію.

Тому виникає питання, наскільки наша лінія найменших квадратів (Y= 4 528 + + ЮЗх) наближена до справжньої лінії найменших квадратів.

Стандартна помилка обчислення дає змогу встановити інтервал, у межах якого ми можемо бути більш-менш переконані у правдивості наших оцінок. Цей інтервал залежить від бажаного рівня впевненості й має назву інтервал упевненості.

Інтервал упевненості (Confidence Range) — це діапазон, у межах якого існує упевненість щодо достовірності зроблених оцінок.

Стандартну помилку обчислення (S) визначають за формулою:

![]()

У наведеній формулі розмір вибірки (и) зменшений на 2, оскільки дві змінні величини (а і Ь) у рівнянні регресії були отримані шляхом дослідження цієї вибірки. Значення « — 2 називають ступенем свободи.

Розрахуємо стандартну помилку обчислення (Se), скориставшись даними табл. 2.8. Se =Л/ 65 435 532 : 10 = 2 558,04

При обчисленні інтервалу упевненості слід зважати на величину вибірки.

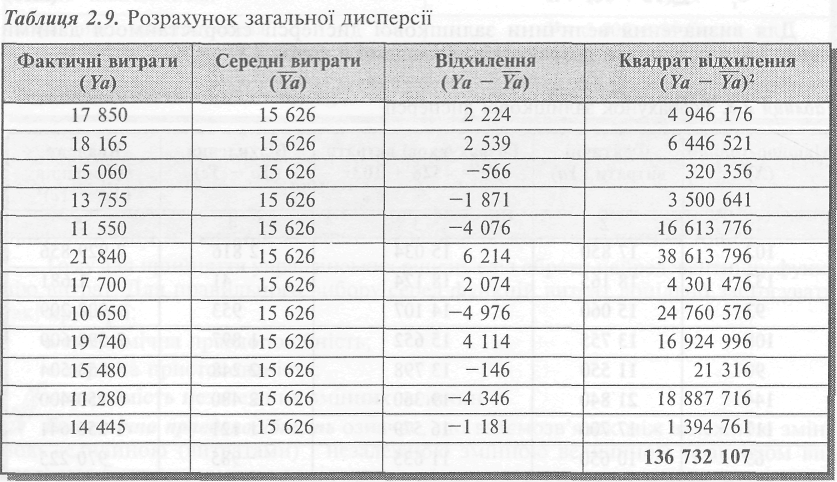

Теорія статистики свідчить, що розподіл точок навколо лінії регресії є нормальним у разі наявності щонайменше 30 спостережень. Оскільки в нашому прикладі оцінка лінії регресії базується лише на дванадцяти спостереженнях, ми маємо скоригувати стандартну помилку обчислень за допомогою спеціальної статистичної таблиці. Фрагмент такої таблиці наведено нижче (табл. 2.10); він містить значення коефіцієнтів (t), необхідних для обчислення інтервалу впевненості за ступенів імовірності від 0,8 до 0,99.

Якщо ми хочемо визначити інтервал упевненості з імовірністю 99%, то скористаємося останнім стовпчиком табл. 2.10 при значенні ступеня свободи =10 (12 — 2). Таким чином, ми можемо бути впевнені на 99%, що реальні витрати коливатимуться у межах ± 3,169 стандартної помилки.

Тобто, застосувавши отримані значення, наприклад для максимального обсягу діяльності — 144 машино-години (табл. 2.4), одержимо:

19 360 ± 3,169 (2 558,04);

19 360 + 3,169 (2 558,04) = 27 466;

19 360 - 3,169 (2 558,04) = 11 254.

Отже, ми можемо бути впевнені на 99%, що за умови 144 машино-годин роботи устаткування витрати на його обслуговування коливатимуться у межах 11 254-27 466 грн.

Стандартна помилка коефіцієнта (Standard Error of Coefficient) — це показник, що відображає вплив випадкових чинників на величину коефіцієнта Ь (змінних витрат на одиницю).

Стандартну помилку коефіцієнта (Sb) обчислюють за формулою:

Sb = Se :A/Z(x-*)2 (2.13)

або

Sb = Se :ЛІСЕ^ - хірс) (2.14)

Розрахуємо значення стандартної помилки коефіцієнта, виходячи з результатів попередніх розрахунків:

Sb = 2 558,04 :Л/146 025 - (1 2932: 12) = 2 558,04 ^146 025 - 139 320,75 =

= 2 558,04 Л/б^704,25 = 2 558,04 : 81,879 = 31,24

Співвідношення b/Sb > 2 означає, що ймовірність впливу випадкових факторів на коефіцієнт b у нашому прикладі незначна: 103 : 31,24 = 3,30.

Отже, функція витрат, визначена шляхом регресійного аналізу, є достатньо надійною.

![]()

1. Як класифікують витрати підприємства?

2. Що таке вичерпані та невичерпані витрати?

3. Що таке витрати періоду та витрати на продукцію?Наведіть кілька прикладів цих витрат.

4. Що таке прямі та непрямі витрати? Наведіть приклади.

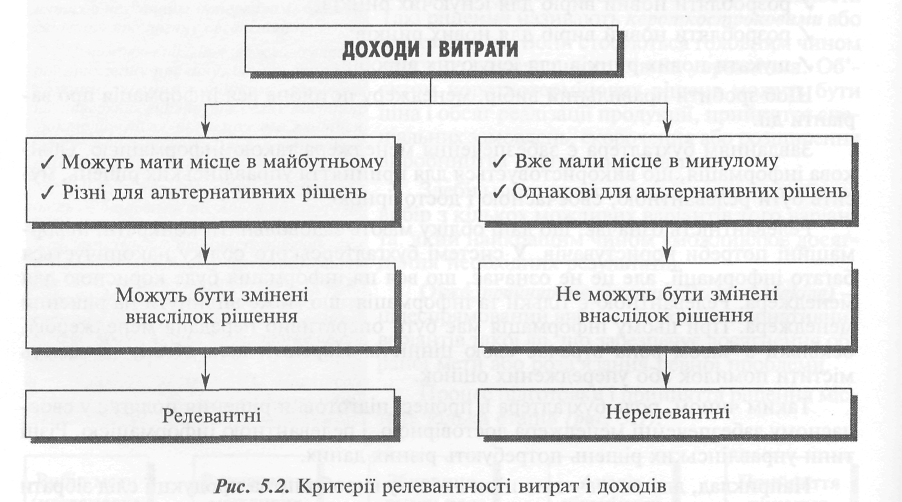

5. Що таке релевантні та нерелевантні витрати? Наведіть приклади.

6. Що таке середні та маржинальні витрати ?Для чого їх обчислюють ? Наведіть приклади.

7. Що таке альтернативні витрати? Наведіть приклад.

8. Що таке контрольовані та неконтрольовані витрати?

9. Що таке поведінка витрат?Які фактори на неї впливають? Наведіть приклади.

10. Наведіть приклади змінних витрат і відобразіть їхню поведінку графічно.

11. Наведіть приклади постійних витрат.

12. Що таке релевантний діапазон? Наведіть приклад.

13. Що таке напівзмінні витрати?Наведіть приклади й відобразіть графічно їхню поведінку.

14. У чому полягає вплив менеджера на величину витрат? Наведіть приклад дискреційних витрат.

15. Що таке функція витрат? Для чого її визначають?

16. Опишіть методи, які використовують для визначення функції витрат.

17. Що таке технологічний аналіз?

18. Що таке аналіз бухгалтерських рахунків?

19. Поясніть переваги та вади методу вищої—нижчої точки та методу візуального пристосування.

20. У чому полягають сутність і переваги регресійного аналізу?

21. Що таке спрощений статистичний аналіз?

22. Опишіть критерії оцінки функції витрат.

23. Які показники характеризують надійність функції витрат?Як їх визначити?

1. Апчерч А. Управленческий учет. — М.: Финансьі и статистика, 2002.

2. Вахрушина М.А. Бухгалтерский управленческий учет. — М.: Финстатинформ, 1999.

3. Друри К. Управленческий и производственньїй учет. — М.: ЮНИТИ-ДАНА, 2002.

4. Карпова Т.П. Основи управленческого учета. — М.: Инфра-М, 1997.

5. Управленческий учет / Под ред. А.Д. Шеремета. — М.: ФБК — ПРЕСС, 1999.

6. Хенсен Д.Р., Моувен М.М., Еліас Н.С., Сєнков Д.У. Управлінський облік. Пер. з англ. 5-го канад. вид. — К.: Міленіум, 2002.

7. Хорнгрен Ч., Фостер Г. Бухгалтерский учет: управленческий аспект. — М.: Финансьі и статистика, 1995.

8. Чумаченко Н.Г. Учет и анализ в промьішленном производстве СІЛА. — М.: Финансьі, 1971.

1.

Підприємство виробляє кріплення з алюмінію. Впродовж кварталу виробничі витрати підприємства охоплювали:

Зарплату, грн Матеріали, грн

— верстатників 140 000 — алюміній 400 000

— майстрів 75 000 — запчастини для верстатів 36 000

— механіків 40 000. — мастильні матеріали 12 000.

Прямі витрати підприємства дорівнюють, грн:

а) 540 000; в) 651 000;

б) 592 000; г) 703 000.

2.

Виробничі витрати підприємства включають, грн:

— прямі матеріали 600 000

— пряму зарплату 200 000

— змінні загальновиробничі витрати 40 000

— постійні загальновиробничі витрати 70 000.

2.1. Основні витрати підприємства дорівнюють, грн:

а) 600 000; в) 800 000;

б) 640 000; г) 910 000.

2.2. Конверсійні витрати дорівнюють, грн:

а) 200 000; в) 270 000;

б) 240 000; г) 310 000.

3.

Запас готової продукції на початок квітня становив 50 000 грн. Упродовж квітня витрати підприємства становили:

— зарплата робітників 40 000

— прямі матеріали 30 000

— амортизація верстатів 10 000

— витрати на рекламу 6 000

— витрати на охорону території підприємства 4 000.

Собівартість реалізованої упродовж квітня продукції становила 100 000 грн. Запас готової продукції на кінець квітня дорівнює:

а) ЗО 000; в) 40 000;

б) 34 000; г) 70 000.

4.

Змінні витрати на одиницю продукції становили 6 грн при обсязі виробництва 1 000 од. Чому дорівнюють змінні витрати на одиницю при обсязі виробництва 1 500 од., грн:

а) 4; в) 6;

б) 5; г) немає правильної відповіді.

5.

Постійні витрати на одиницю становили 3 грн при обсязі виробництва 10000 одиниць. Чому дорівнюють постійні витрати на одиницю при обсязі виробництва 6000 одиниць, грн:

а) 3; в) 5;

б) 4; г) немає правильної відповіді.

6.

Загальні витрати підприємства на виробництво 20 000 одиниць продукції становили 240 000 грн (зокрема змінні витрати на одиницю 7 грн). Витрати підприємства на виробництво 15 000 одиниць продукції дорівнюють, грн:

а) 180 000; в) 240 000;

б) 205 000; г) 275 000.

7.

Загальні витрати на виробництво 8 000 одиниць продукції становили 80 000 грн (зокрема змінні 48 000 грн). Загальні витрати на виробництво 10 000 одиниць дорівнюють, грн:

а) 80 000; г) 100 000;

б) 92 000; д) 108 000.

в) 98 000;

8.

Витрати й доходи коледжу залежать від кількості учнів. Далі наведено дані про доходи та витрати коледжу залежно від набору учнів:

Кількість учнів Дохід, грн Витрати, грн

100 30 000 21 000

150 45 000 27 000

160 48 000 28 000

200 60 000 32 000

201 63 000 32 550 Маржинальні витрати у разі набору 201-го учня дорівнюють:

а) 32 550; г) 550;

б) 30 450; д) 275.

в) 3 000;

9.

Є така інформація про витрати підприємства на контроль якості продукції:

Місяць Обсяг виробництва, одиниць Витрати, гри

Січень 4 200 14 700

Лютий 4 800 16 200

Березень 2 400 9 000

Квітень 3 000 10 800

Травень 6 000 19 800

Червень 5 400 18 300

Витрати на контроль якості в липні у разі виробництва 5000 од. становитимуть, грн:

а) 16 800; в) 18 800;

б) 17 000; г) інша сума.

10.

Витрати підприємства за останні шість місяців становили:

Місяць Обсяг виробництва, одиниць Витрати, грн

Січень 2 400 26 100

Лютий 2 160 25 080

Березень 2 430 26 850

Квітень 2 760 28 080

Травень 2 850 28 875

Червень 2 700 27 450

Витрати на виробництво 2 940 одиниць продукції становитимуть, грн:

а) 28 530; в) 29 370; д) 29 433.

б) 28 980; г) 29 100;

ВПРАВА 2.1

ВПРАВА 2.2

Далі наведено витрати відділу обслуговування устаткування: І. Оплата часу простою працівникам відділу. II. Амортизація площі будинку, яку займає відділ.

III. Загальновиробничі витрати, розподілені на відділ.

IV. Витрати на електроенергію, що використовується відділом.

Необхідно для кожного з наведених пунктів визначити, чи є вони прямими або непрямими стосовно відділу обслуговування устаткування, чи є вони контрольованими (принаймні частково) керівником цього відділу.

ВПРАВА 2.3

Є такі дані про доходи та витрати підприємства за рік, грн:

Придбання сировини__________________________________________753 000

Витрати на транспортування сировини____________________ 16 800

Непряма виробнича зарплата 277 800

Пряма заробітна плата 690 000

Витрати на збут_________________________________________ 531 600

Витрати на утримання й обслуговування виробництва 256 200

Адміністративні витрати 610 800

Витрати на сплату податку на прибуток 270 000

Різні загальновиробничі витрати__________________________ 114 000

Дохід від продажу 4 000 000

Дані про запаси:

Рахунок На початок року На кінець року і

Сировина 132 900 146 100

Незавершене виробництво 44 100 64 500

Готова продукція 307 200 586 800 ~

Необхідно:

— обчисляти собівартість готової та реалізованої продукції;

— скласти звіт про фінансові результати підприємства.

ВПРАВА 2.4

Визначте, які з наведених нижче витрат належать до постійних, змінних або змішаних витрат.

Щодо постійних витрат слід зазначити, які вони є: дискреційні чи обов'язкові?

1. Амортизація машини виробничим методом.

2. Витрати на рекламу.

3. Пряма зарплата.

4. Зарплата майстра цеху.

5. Зарплата бухгалтера.

6. Електроенергія.

7. Оренда.

8. Витрати на дослідження та розробки.

ВПРАВА 2.5

Готель "Диканька" щомісяця сплачує за користування телефонним зв'язком 500 грн плюс 0,2 грн за кожний дзвінок. Упродовж січня було 6000 дзвінків, а в лютому 5000 дзвінків.

Необхідно:

1. Розрахувати витрати готелю на користування телефоном у січні та лютому.

2. Розрахувати витрати на один дзвінок у січні та лютому.

3. Розподілити витрати за січень на постійні та змінні.

4. Визначити маржинальні витрати на один додатковий дзвінок у січні.

5. Визначити середні витрати на дзвінок у січні.

ВПРАВА 2.6

Для кожної з наведених далі статей витрат необхідно визначити, чи є вони витратами періоду чи витратами на продукцію.

1. Витрати на придбання продуктів кулінарією.

2. Зарплата директора підприємства, що виробляє комп'ютери.

3. Зарплата охоронців у ювелірному магазині.

4. Витрати цеху на оплату комунальних послуг.

5. Витрати торговельного підприємства на доставку товарів у мережу магазинів підприємства.

6. Витрати на придбання винограду виробником вина.

7. Амортизація духовки в піцерії.

8. Зарплата авіамеханіків в аеропорту.

9. Зарплата свердлувальників у механічному цеху.

ВПРАВА 2.7_____________________________________________________________________

Нижче наведено графіки поведінки різних витрат.

Л м м

(а) (б) (в)

_________

Гг; га; Ге;

Ге; fa«; ф

Необхідно для кожної з наведених нижче статей витрат обрати графік, що відображає їхню поведінку.

1. Витрати на оплату праці персоналу служби охорони.

2. Витрати на прокат автомобіля. Тариф становить 80 грн за годину впродовж перших десяти годин прокату, а потім оплата здійснюється за тарифом 60 грн за годину.

3. Оплата за спожиту електроенергію, що здійснюється за такою схемою: у межах 20 000 Квт/год оплата за ставкою 4 грн за годину.

За електроенергію, спожиту понад 20 000 Квт/год, оплата встановлюється в сумі 2 000 грн + 0,2 грн за Квт/год.

4. Оплата за стоянку автомобіля, що становить 1 грн за годину, але максимальна сума дорівнює ЗО грн за добу.

5. Витрати шкіри у виробництві взуття.

6. Витрати на оплату праці викладачів у коледжі. Оплату здійснюють за кожну годину аудиторної роботи. Мінімальна кількість годин аудитор-ної роботи — 200 годин, а максимальна — 2500 годин.

7. Зарплата змінних майстрів в автопарку. Кожна зміна триває 8 годин. Упродовж року автопарк працює в одну, дві та три зміни у різні періоди року.

8. Витрати на транспортування продукції, що зростають за уповільненою ставкою, оскільки при зростанні обсягу продажу використовується ефективніший транспорт. Проте за дуже значного зростання обсягу продажу витрати на транспортування продукції зростатимуть за зростаючою ставкою.

9. Витрати на оплату праці офіціантів, що закріплені за певним столиком. Вони є тимчасовими працівниками, котрих запрошують як мінімум на чотири години.

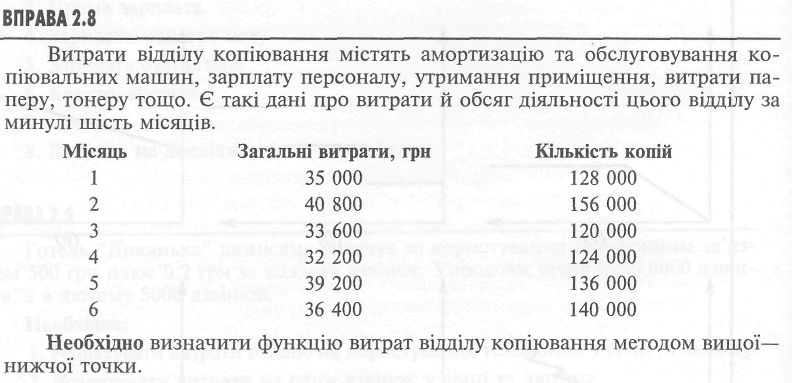

ВПРАВА 2.10

Час роботи трьох магазинів "Сувеніри від Гоші", розташованих у курортній зоні, залежить від кількості туристів.

Далі наведено інформацію про час роботи магазинів та витрати на утримання їх за останні шість місяців.

Місяць Час роботи, годин Витрати, гри

Січень 450 1 350

Лютий 400 1 300

Березень 500 1 600

Квітень 550 1 620

Травень 600 1 700

Червень 700 1 900

Необхідно:

1. Визначити функцію витрат на утримання магазинів трьома методами: вищої—нижчої точки; візуального пристосування; найменших квадратів.

2. Упродовж липня магазини працюватимуть 800 годин. Слід передбачити витрати на утримання магазинів, скориставшись функціями витрат, визначеними різними методами.

Петро Пальничий, необережний працівник СП "Захід ", залишив недопа-L лок біля паливних матеріалів. Внаслідок вибуху та пожежі були зруйновані | виробничі будівлі та приміщення офісу.

Д.пя складання страхової вимоги компанія повинна визначити собівартість запасів.

Бухгалтер Ірина Кальник і керівник виробництва Микола Чубарь спромоглися зберегти лише маленьку частину облікової інформації.

"Що за біда ", — сказала Ірина. — "І найгірше, що ми не маємо записів, необхідних для визначення суми страхової вимоги ".

"Язнаю", — відповів Микола. — "Ябув на підприємстві, коли стався вибух, і встиг захопити лише цю відомість, з якої видно, що загальні прямі витрати на оплату праці в цьому році становили $360 000 і ми придбали сировини на суму $580 000. Але я боюся, що це мало нам допоможе, оскільки від решти записів залишився лише попіл ".

"Так, інформація неповна ", — сказала Ірина. — "Я працювала зі звітом про прибуток, коли вибух зірвав мене зі стільця. Я машинально схопила першу сторінку, яка свідчить, що продаж за цей рік дорівнює $2 400 000, а валовий прибуток становить 40% продажу. Також: я бачу, що собівартість готової продукції (включно з її залишком на початок року) становила $1 620 000".

"Може, все не так і погано ", — сказав Микола.

"Моя відомість свідчить, що загальні основні витрати $820 000, і виробничі накладні витрати дорівнюють 70% конверсійних витрат. Зараз нам бракує лише інформації про залишки запасів на початок року ".

"О! Поглянь сюди ", — вигукнула Ірина. 4.„

"Це копія нашого звіту за минулий рік. У ньому є дані про наші запаси на початок поточного року: сировина — $36 000, незавершене виробництво — $130 000, готова продукція - $90 000".

"Чудово ", — зрадів Микола. — "Ходімо працювати ".

Необхідно:

Визначити суму запасів сировини, незавершеного виробництва і готової продукції на дату вибуху.

Головний бухгалтер магазину "Еліта " намагається розподілити транспортні витрати на постійні та змінні методом вищої—нижчої точки. Для цього вона підготувала таку інформацію про діяльність магазину за перше півріччя:

Місяць Дохід від продажу, грн Транспортні витрати, грн

Січень 82 950 2 623

Лютий 78 300 2 442

Березень 96 280 2 856

Квітень 81 720 2 510

Травень 83 011 2 585

Червень 81 293 2 834

Необхідно:

1. Визначити функцію транспортних витрат магазину методом вищої—нижчої точки й оцінити надійність їх.

2. Надати рекомендації щодо найдоцільнішого методу визначення функції транспортних витрат магазину.

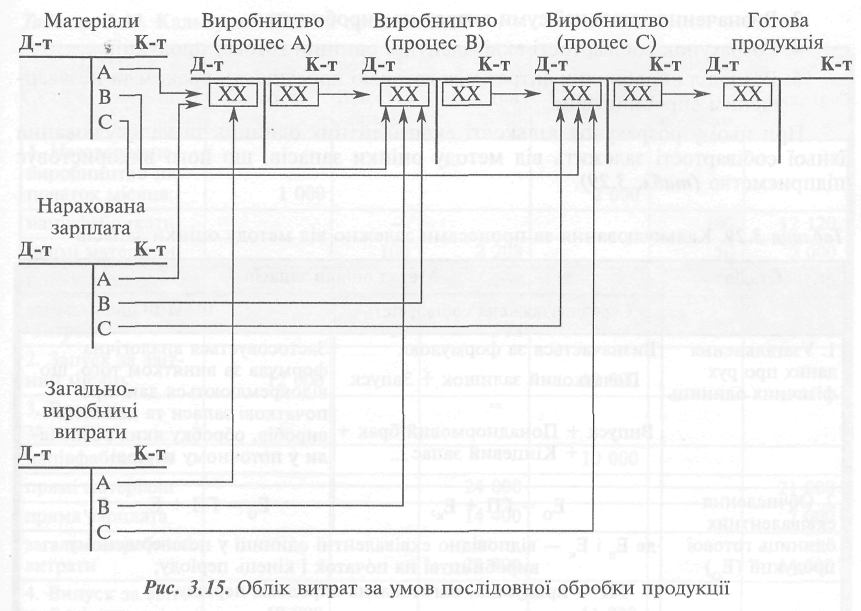

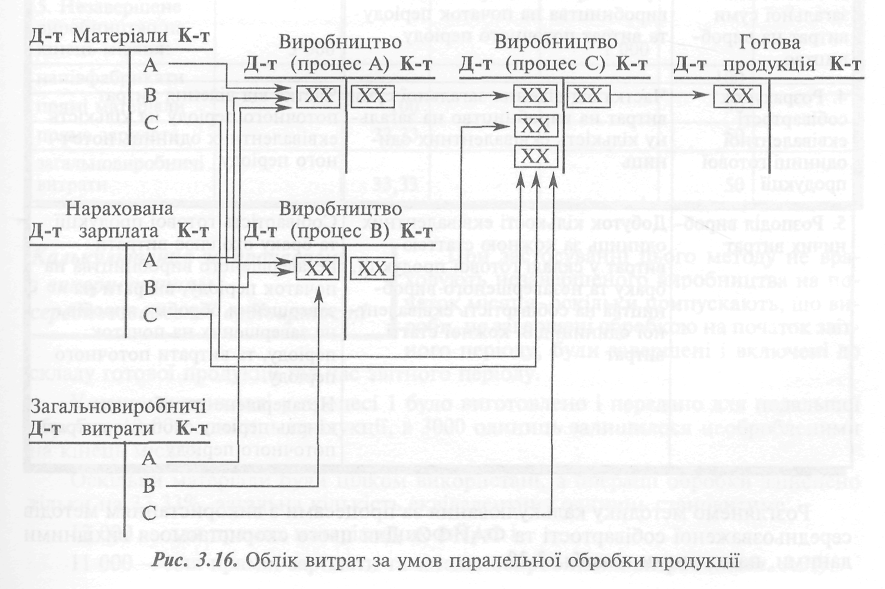

СИСТЕМИ І МЕТОДИ КАЛЬКУЛЮВАННЯ ВИТРАТ

3.1. Мета і сутність калькулювання витрат

3.2. Облік і розподіл непрямих витрат

3.3. Калькулювання за замовленнями та за процесами

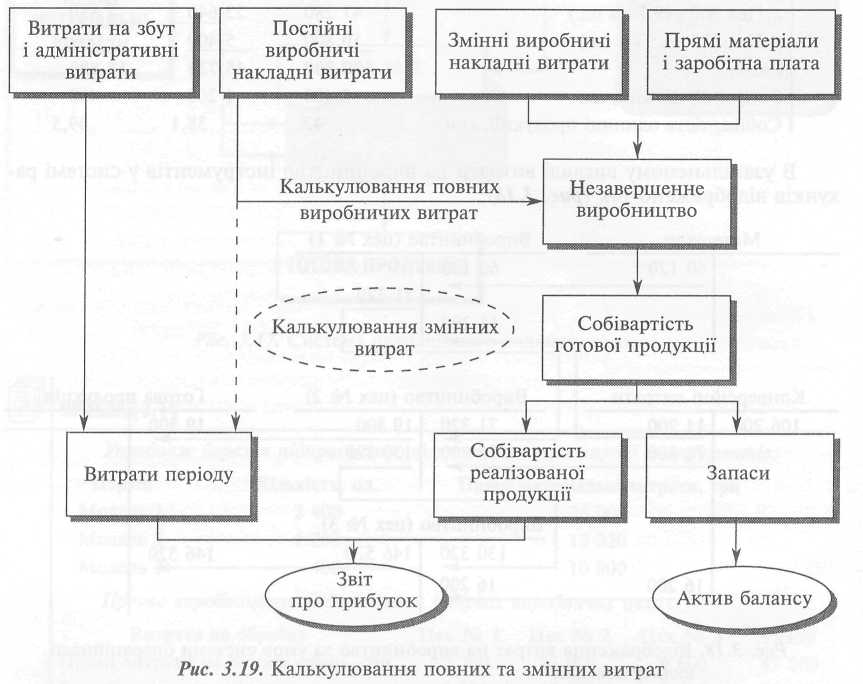

3.4. Калькулювання повних і змінних витрат

ПІСЛЯ ВИВЧЕННЯ РОЗДІЛУ ВИ МАЄТЕ

/ Визначати об'єкти витрат та описувати систему виробничого обліку. / Описувати та застосовувати систему калькулювання витрат за замовленнями.

/ Описувати і застосовувати систему калькулювання за процесами.

/ Розподіляти витрати обслуговуючих підрозділів.

/ Обчислювати і застосовувати ставку розподілу накладних витрат.

/ Пояснювати переваги заздалегідь встановленої ставки розподілу накладних витрат.

/ Визначати і списувати нерозподілені та зайворозподілені накладні витрати.

/ Визначати маржинальний дохід.

/ Застосовувати калькулювання змінних витрат для прийняття управлінських рішень.

/ Пояснювати сутність та переваги калькулювання на основі діяльності.

/ Розрахувати собівартість продукції шляхом калькулювання на основі діяльності.

3.1. МЕТА І СУТНІСТЬ КАЛЬКУЛЮВАННЯ ВИТРАТ

Калькулювання (Costing) — це процес визначення собівартості певного об'єкта витрат.

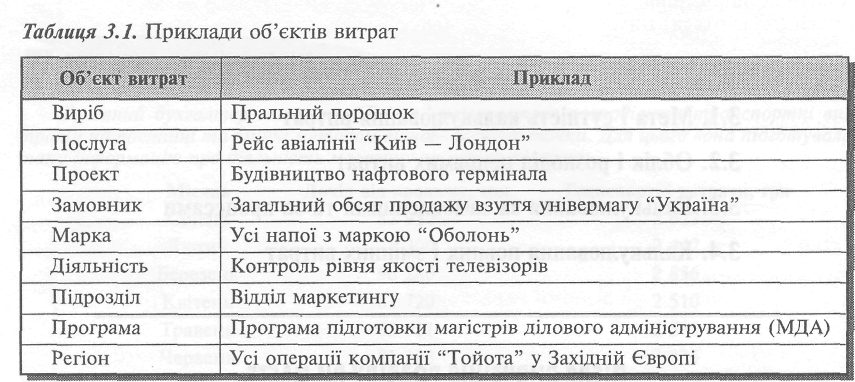

Об'єктом витрат (Cost Object) є предмет або сегмент діяльності, що потребує окремого вимірювання пов'язаних з ним витрат.

Приклади об'єктів витрат наведено в табл. 3.1.

Інформація про собівартість об'єктів витрат дає змогу визначити: яку ціну на виріб або послугу слід встановити; який процес є найекономічнішим; який підрозділ використовує ресурси найефективніше; який замовник забезпечує найбільший внесок у прибуток компанії тощо.

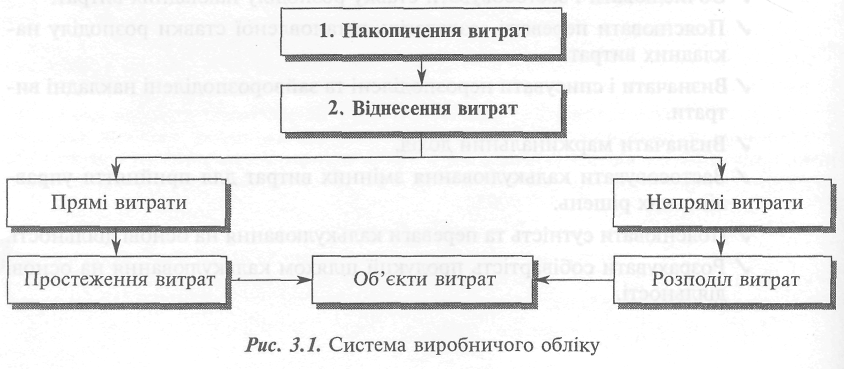

Собівартість об'єктів витрат визначають за допомогою системи виробничого обліку.

Система виробничого обліку (Cost Accounting System) — це система обліку, що забезпечує калькулювання і контроль собівартості об'єктів витрат.

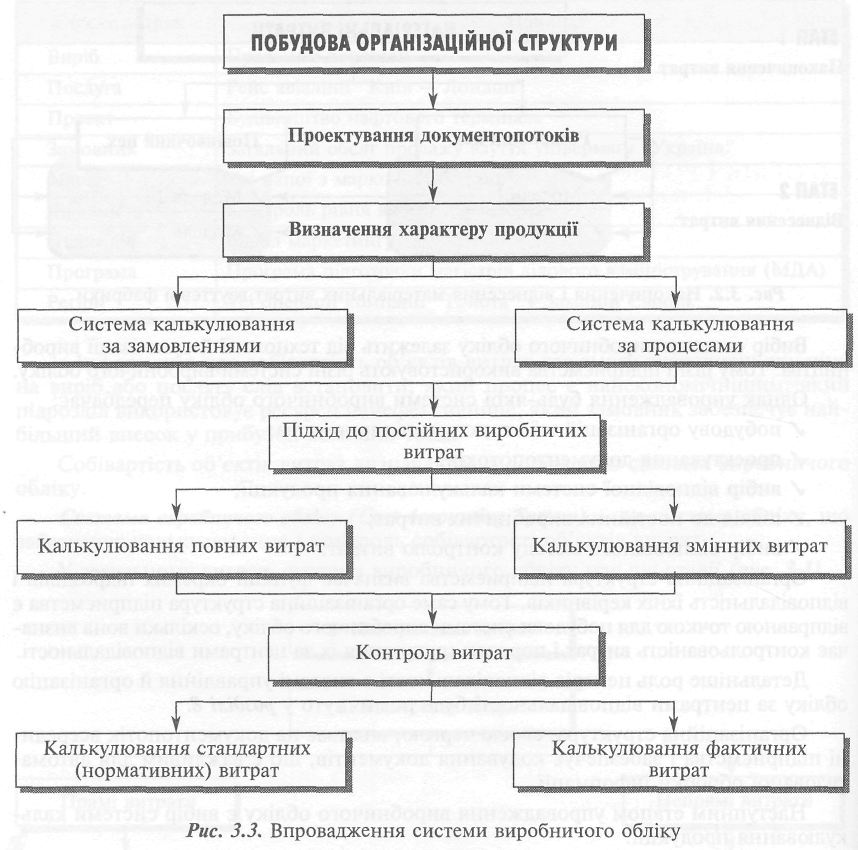

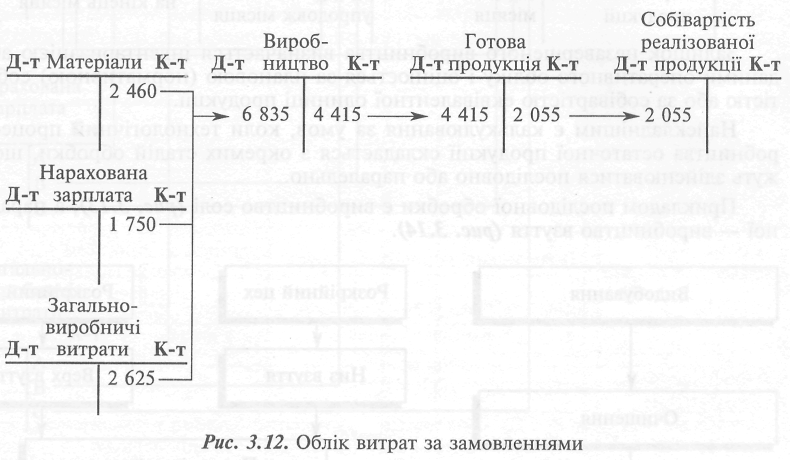

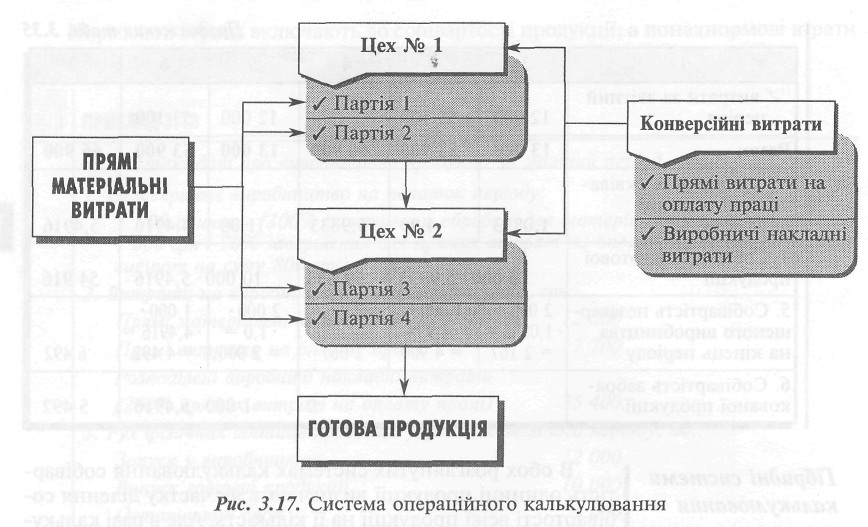

У загальному вигляді система виробничого обліку має дві стадії (рис. 3.1).

На першій стадії витрати об'єднують за однорідними елементами: матеріали, зарплата тощо. Потім їх відносять до певних об'єктів витрат. При цьому прямі витрати можна простежити до відповідних об'єктів витрат на підставі первинних документів, а непрямі витрати розподіляють між об'єктами витрат пропорційно до величини певного чинника (пряма зарплата, машино-години тощо).

Порядок віднесення витрат залежить від кількості та взаємозв'язку об'єктів.

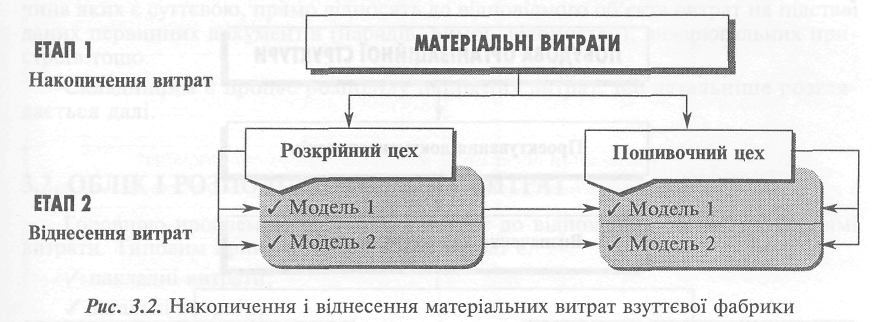

На промислових підприємствах витрати зазвичай спочатку відносять до відповідних підрозділів, а потім — до певних видів продукції (послуг), що виробляються (надаються) цими підрозділами (рис. 3.2).

Вибір системи виробничого обліку залежить від технології й організації виробництва. Тому різні підприємства використовують різні системи виробничого обліку.

Однак упровадження будь-якої системи виробничого обліку передбачає:

/ побудову організаційної структури підприємства;

/ проектування документопотоків;

/ вибір відповідної системи калькулювання продукції;

/ підхід до постійних виробничих витрат;

/ вибір відповідного методу контролю витрат.

Організаційна структура підприємства визначає функції окремих підрозділів і відповідальність їхніх керівників. Тому саме організаційна структура підприємства є відправною точкою для побудови системи виробничого обліку, оскільки вона визначає контрольованість витрат і порядок групування їх за центрами відповідальності.

Детальніше роль центрів відповідальності в системі управління й організацію обліку за центрами відповідальності буде розглянуто у розділі 8.

Організаційна структура, своєю чергою, впливає на документопотік всередині підприємства і забезпечує кодування документів, що є важливим для автоматизованої обробки інформації.

Наступним етапом упровадження виробничого обліку є вибір системи калькулювання продукції.

Система калькулювання визначається характером продукції. Найчастіше у спеціальній літературі вирізняють дві системи калькулювання: за окремими замовленнями (контрактами, роботами, партіями) та за постійно повторюваними процесами виробництва.

У межах кожної із цих систем калькулювання можна здійснювати за повними виробничими витратами або тільки за змінними витратами.

Нарешті, важливим елементом системи виробничого обліку є контроль витрат.

Такий контроль забезпечується шляхом порівняння бюджетних і фактичних витрат окремих підрозділів.

Проте ефективнішим є встановлення норм (стандартів) витрат на рівні конкретних видів продукції й оперативний контроль виявлення і аналізу відхилень.

Процес упровадження системи виробничого обліку схематично показано на рис. 3.3.

Отже, за умов будь-якої діяльності процес калькулювання передбачає вибір:

1 — об'єкта витрат;

2 — прямих витрат для простеження до об'єкта витрат;

3 — сукупностей непрямих витрат, що підлягають розподілу між об'єктами

витрат; s

4 — бази розподілу для кожної з обраних сукупностей непрямих витрат.

Вибір об'єкта витрат залежить від мети калькулювання. З метою ціноутворення, внутрішньої звітності, рішень щодо асортименту об'єктом витрат звичайно є продукція (товари, роботи, послуги).

Для оцінки діяльності менеджерів, планування і контролю об'єктом витрат є відповідні сегменти (підрозділ, географічний регіон, замовник тощо).

Витрати, безпосередньо пов'язані з виробництвом продукції (послуг), величина яких є суттєвою, прямо відносять до відповідного об'єкта витрат на підставі даних первинних документів (нарядів, вимог, відомостей), вимірювальних пристроїв тощо.

Складнішим є процес розподілу непрямих витрат, що детальніше розглядається далі.

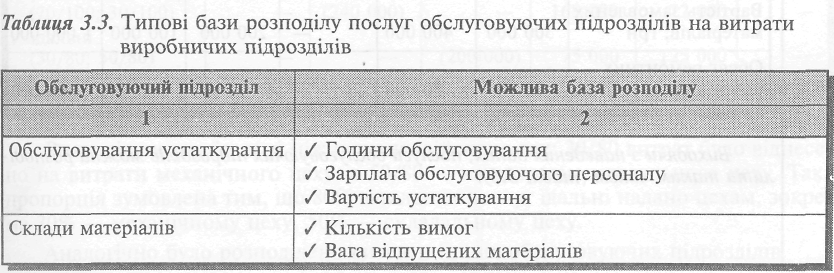

3.2. ОБЛІК І РОЗПОДІЛ НЕПРЯМИХ ВИТРАТ

Головною проблемою віднесення витрат до відповідних об'єктів є непрямі витрати. Типовим прикладом непрямих витрат є:

/ накладні витрати; / загальні витрати; / спільні витрати.

У практиці такі витрати здебільшого розподіляють між підрозділами, виробами або іншими об'єктами пропорційно до певної бази (обсягу виробництва, площі, прямої заробітної плати тощо).

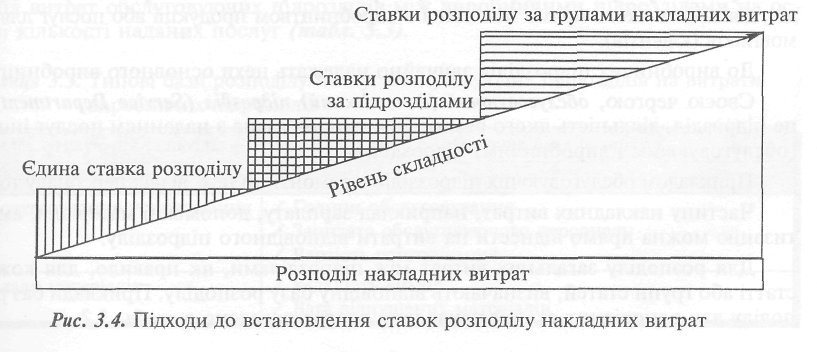

Виходячи з обраної бази, обчислюють ставку розподілу непрямих витрат.

Ставка розподілу непрямих витрат (Indirect Cost Allocation Rate) — це відношення суми непрямих витрат до загальної величини бази розподілу їх.

Залежно від складності виробництва ставка розподілу виробничих накладних витрат може бути єдиною для всіх виробничих підрозділів, встановлюватися окремо для кожного виробничого підрозділу або окремо для певних груп накладних витрат (рис. 3.4).

Єдина ставка розподілу накладних витрат (Plantwide Overhead Rate) може бути застосована за умов виробництва однорідної продукції однакової складності.

Наприклад, підприємство виготовляє один вид продукції — гумові прокладки. Загальновиробничі витрати підприємства становлять 600 000 грн, а продуктивний час праці — 20 000 годин.

Виходячи з цього, ставка розподілу загальновиробничих витрат дорівнює:

![]()

За умов різної складності праці у різних виробничих підрозділах доцільніше застосовувати ставку розподілу накладних витрат для кожного виробничого підрозділу (Department Overhead Rate).

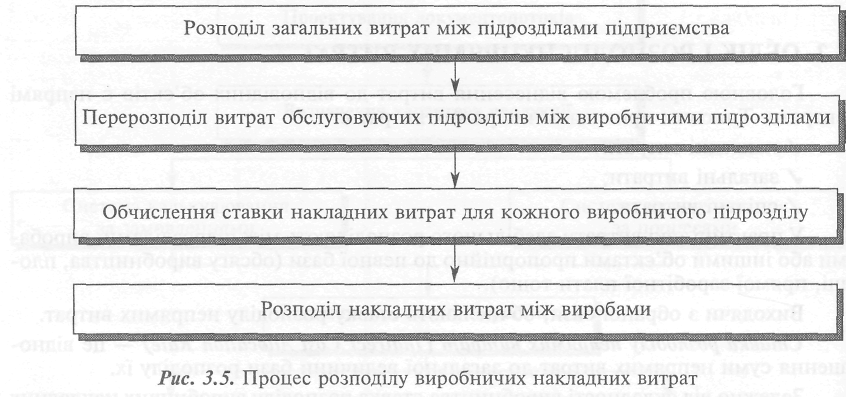

У разі наявності загальних витрат обслуговуючих підрозділів розподіл виробничих накладних витрат здійснюють у такій послідовності (рис. 3.5):

Загальні витрати (Common Costs) — це витрати на здійснення діяльності, що споживається кількома виробничими або обслуговуючими підрозділами.

При цьому виробничим (основним) підрозділом (Production Department) є підрозділ, діяльність якого прямо пов'язана з виробництвом продукції або послуг для замовників (клієнтів).

До виробничих підрозділів звичайно належать цехи основного виробництва.

Своєю чергою, обслуговуючий (допоміжний) підрозділ (Service Department) —

це підрозділ, діяльність якого безпосередньо пов'язана з наданням послуг іншим (обслуговуючим і виробничим) підрозділам.

Прикладом обслуговуючих підрозділів є ремонтний цех, відділ персоналу тощо.

Частину накладних витрат, наприклад зарплату, допоміжні матеріали, амортизацію можна прямо віднести на витрати відповідного підрозділу.

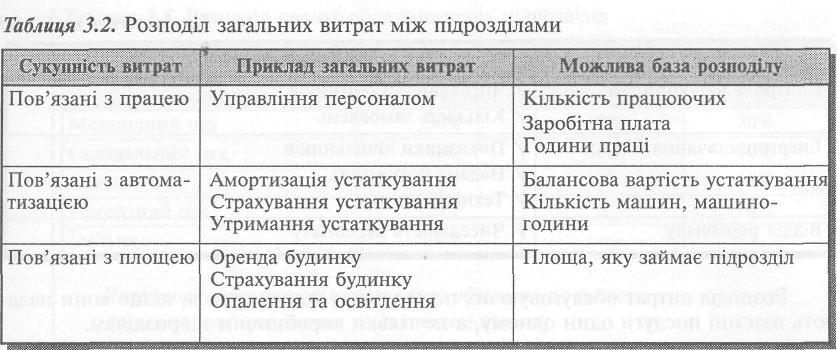

Для розподілу загальних витрат між підрозділами, як правило, для кожної статті або групи статей, визначають відповідну базу розподілу. Приклади баз розподілу для однорідних статей накладних витрат наведено в табл. 3.2.

ПРИКЛАД 3.1

Механічний цех і ремонтний цех розташовані в одній будівлі загальною площею 24 000 м2. Загальна площа приміщень механічного цеху становить 18 000 м2, а ремонтного цеху — 6000 м2.

Витрати на утримання будівлі становлять 1 200 000 грн. Ці витрати доцільно розподіляти між цехами пропорційно площі, тобто:

Механічний цех --------- • 1 200 000 = 900 000 грн.

24 000

Ремонтний цех ------ • 1 200 000 = 300 000 грн.

24 000

Розподіл загальних витрат є актуальним не лише для виробничих підприємств, а й для організацій, що надають послуги. Наприклад, комерційні банки розподіляють загальні витрати між основними підрозділами для визначення повної собівартості окремих послуг і оцінки рентабельності їх.

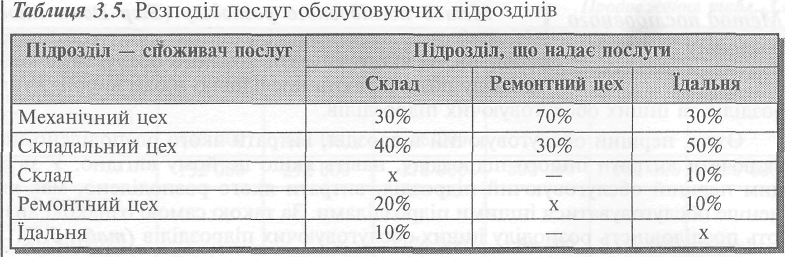

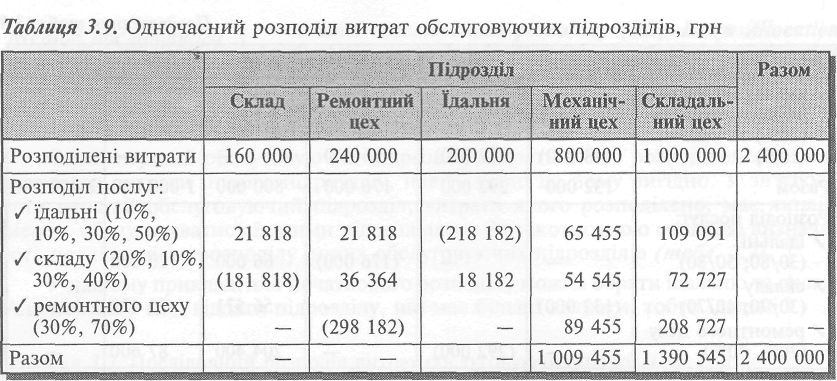

Коли всі накладні витрати розподілено між підрозділами, здійснюють розподіл витрат обслуговуючих підрозділів між виробничими підрозділами на основі кількості наданих послуг (табл. 3.3).

І

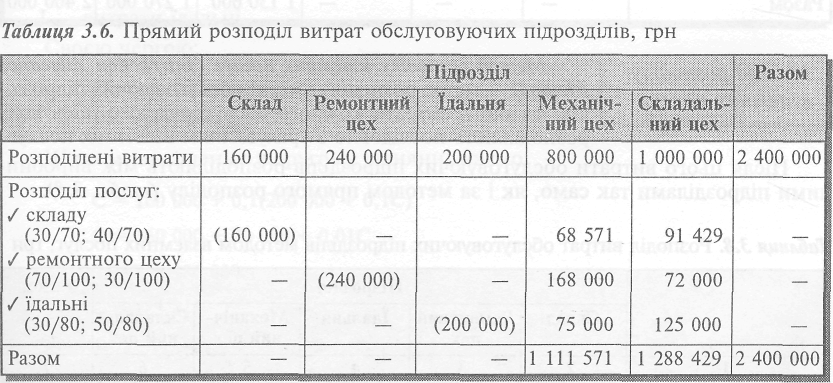

Розподіл витрат обслуговуючих підрозділів ускладнюється, якщо вони надають взаємні послуги один одному, а не тільки виробничим підрозділам. У цьому разі можуть бути застосовані різні методи розподілу витрат: / прямого розподілу; У послідовного розподілу; / розподіл взаємних послуг; / одночасного розподілу. Для ілюстрації цих методів розглянемо такий приклад.

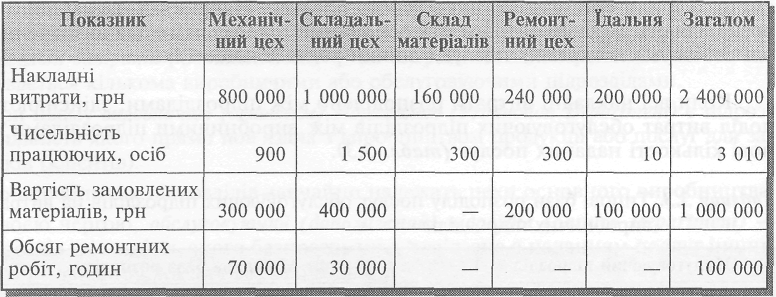

ПРИКЛАД 3.2

Підприємство має два основні цехи (механічний та складальний) і три обслуговуючі підрозділи (ремонтний цех, склад матеріалів та їдальня).

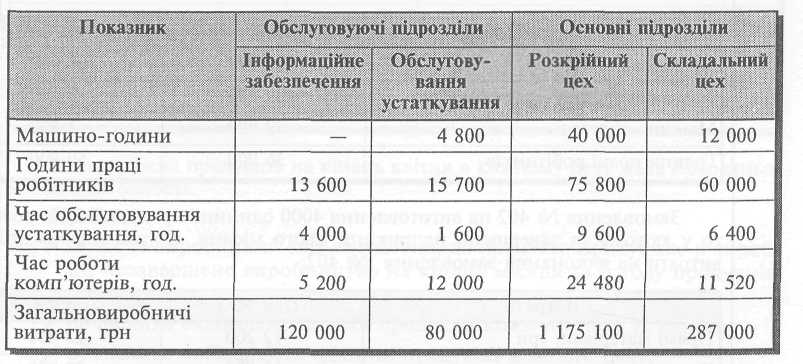

Нижче наведені дані про накладні витрати за підрозділами й додаткова інформація про них.

Таблиця 3.4. Вихідні дані для розподілу витрат обслуговуючих підрозділів

Виходячи з наведених даних, послуги обслуговуючих підрозділів можна розподілити таким чином (табл. 3.5).

Разом

Наведений вище розподіл послуг було здійснено на основі:

/ чисельності працюючих — для послуг їдальні;

/ вартості матеріалів — для послуг складу;

</ обсягу ремонтних робіт — для ремонтного цеху.

Тепер розподілимо витрати обслуговуючих підрозділів між цехами, скориставшися різними методами.

Метод прямого розподілу (Direct Allocation Method)

— метод розподілу витрат обслуговуючих підрозді-

лів, за якого їхні витрати списують безпосередньо на витрати виробничих підрозділів.

Тобто при застосуванні цього методу взаємні послуги обслуговуючих підрозділів не враховують.

У нашому прикладі застосування методу прямого розподілу дає такий результат (табл. 3.6).

Розподіл витрат їдальні між цехами здійснено так: 30/80 витрат було віднесено на витрати механічного цеху, а 50/80 — на витрати складального цеху. Така пропорція зумовлена тим, що 80% загальних послуг їдальні надано цехам, зокрема 30% — механічному цеху, 50% — складальному цеху.

Аналогічно було розподілено витрати інших обслуговуючих підрозділів.

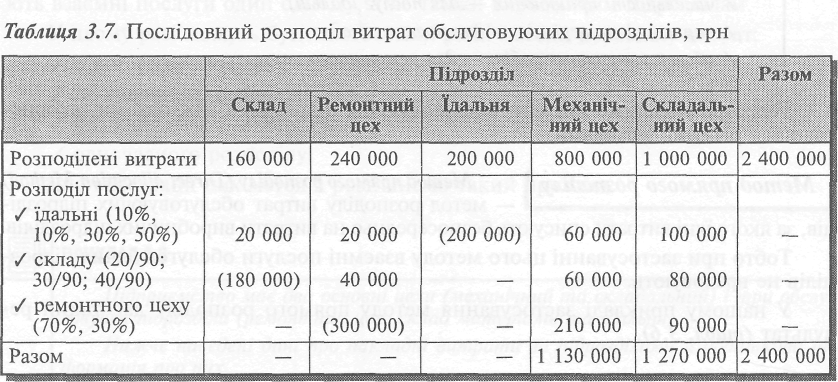

Метод послідовного розподілу (Step-Down Allocation Method) — метод розподілу витрат обслуговуючих підрозділів, за якого витрати кожного обслуговуючого підрозділу розподіляють послідовно щодо виробничих під-

розділів та інших обслуговуючих підрозділів.

Отже, перший обслуговуючий підрозділ, витрати якого розподілено, не має включати витрати іншого підрозділу, навіть якщо це йому вигідно. У зв'язку з цим перший обслуговуючий підрозділ, витрати якого розподілено, має якнайменше обслуговуватися іншими підрозділами. За такою самою ознакою визначають послідовність розподілу інших обслуговуючих підрозділів (табл. 3.7).

У нашому прикладі для початкового розподілу можна обрати їдальню та склад. Але перевагу слід віддати підрозділу, що має більші витрати, тобто їдальні.

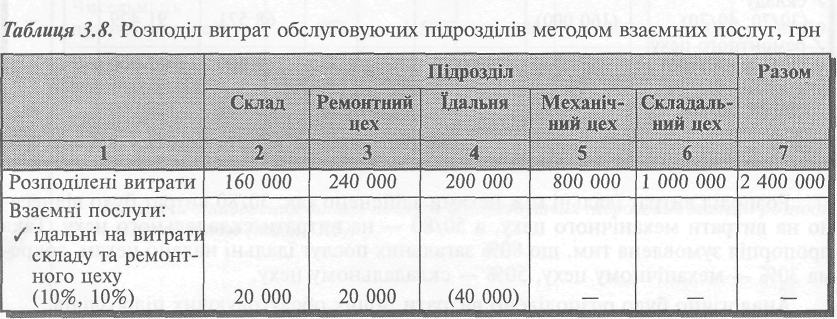

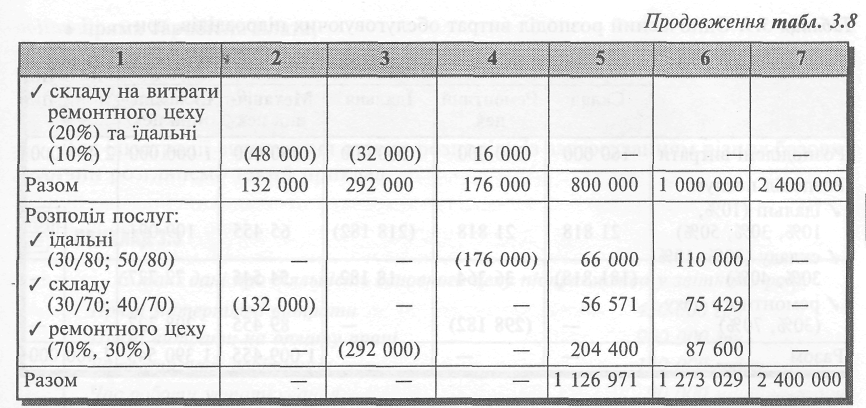

Метод розподілу взаємних послуг (Interaction Allocation Method) — метод розподілу витрат обслуговуючих підрозділів, за якого витрати кожного обслуговуючого підрозділу розподіляють послідовно з урахуванням взаємних послуг.

Після цього витрати обслуговуючих підрозділів розподіляють між виробничими підрозділами так само, як і за методом прямого розподілу (табл. 3.8).

Метод одночасного розподілу (Reciprocal Allocation Method) — метод розподілу витрат обслуговуючих підрозділів, що передбачає розподіл взаємних послуг шляхом розв'язання системи рівнянь.

Цей метод дещо повторює попередній за винятком того, що в цьому разі для розподілу взаємних послуг розв'язують систему рівнянь:

Р = 240 000 + 0,2С + O,1J

де: Р — витрати ремонтного цеху; С — витрати складу; J — витрати їдальні. Своєю чергою:

С = 160 000 + 0,U J = 200 000 + 0ДС Шляхом заміщення у другому рівнянні маємо:

С = 160 000 + 0,1(200 000 + 0,1С)

С = 160 000 + 20 000 + 0,01С

0,99С = 180 000

С= 181 818 Звідси:

J = 200 000 + 0,1 • 181 818 = 218 182 Відповідно:

Р = 240 000 + (0,2 • 181 818) + 0,1 • (218 181) = 240 000 + 36 364 + 21 818 = 298 182

Наступним етапом є розподіл витрат обслуговуючих підрозділів відповідно до обсягу (%) наданих ними послуг (табл. 3.9).

Порівняння результатів розподілу витрат обслуговуючих підрозділів різними методами свідчить, що в нашому прикладі вони суттєво не відрізняються (табл. 3.10).

Але в інших випадках розбіжність може бути доволі значною. Тому слід досліджувати ці розбіжності й обирати оптимальний метод розподілу.

Таблиця |

3.10. Порівняння результатів р< |

ззподілу накладних bhtj |

>ат різними методами |

Сума наклад |

них витрат |

||

|

|

виробничого и |

дрозділу. ірч |

. ■ ■ ■ |

..■:■;;..-■ - • ^лт<^т. ,ґ-:щ |

|

|

1 |

Прямого розподілу |

1 111 571 |

і 2; |

2 |

Послідовного розподілу |

1 130 000 |

1 270 000 |

3 |

Розподіл взаємних послуг |

1 126 000 |

1 273 000 |

4 |

Одночасного розподілу |

1 009 455 |

1 390 545 |

Найбільше такий результат забезпечує метод одночасного розподілу, проте у практиці найпоширенішим є метод прямого розподілу, оскільки він простіший і не потребує значних витрат.

Після того як визначено загальну суму накладних витрат кожного виробничого підрозділу, можна розрахувати ставку розподілу накладних витрат підрозділу між виробами або замовленнями.

![]()

При визначенні ставки розподілу накладних витрат важливе значення має вибір відповідної бази розподілу.

У практиці вибір бази розподілу залежить від характеру діяльності й технології виробництва. Найпоширенішими базами розподілу є:

• години праці робітників;

• машино-години;

• пряма заробітна плата;

• прямі матеріали;

• основні витрати;

• кількість продукції.

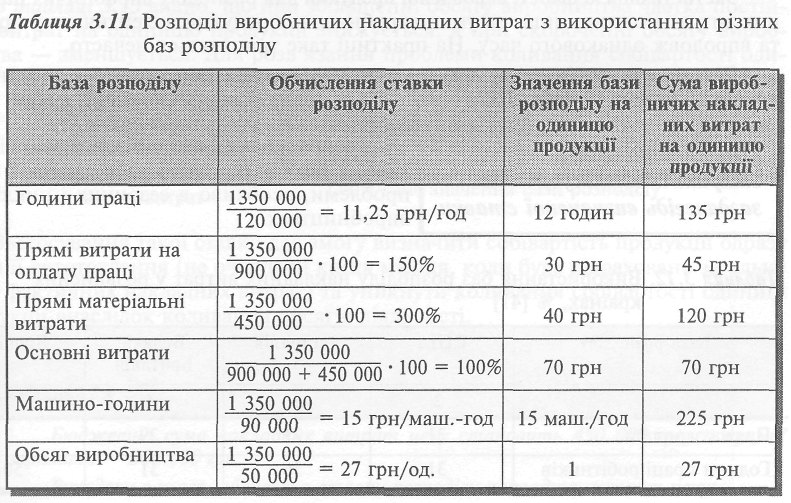

Для ілюстрації визначення ставки розподілу із застосуванням різних базових величин розглянемо такий приклад.

ПРИКЛАД 3.3

Є такі дані про діяльність основного цеху підприємства у звітному році.

Прямі матеріальні витрати 450 000 грн

Прямі витрати на оплату праці 900 000 грн

Витрати часу робітників 120 000 годин

Час роботи устаткування 90 000 машино-годин

Обсяг виробництва 50 000 одиниць

Виробничі накладні витрати 1 350 000 грн

Припустімо, що впродовж листопада було виготовлено 60 000 одиниць продукції, про яку є така інформація:

Прямі матеріальні витрати на одиницю продукції 40 грн

Прямі витрати на оплату праці на одиницю продукції ЗО грн

Прямі витрати праці на одиницю продукції 12 годин

Час обробки одиниці продукції 15 машино-годин.

Використовуючи наведені дані, розрахуємо ставку розподілу виробничих накладних витрат, виходячи з різних баз розподілу, та визначимо суму цих витрат на одиницю продукції (табл. 3.11).

Як бачимо, застосування різних баз розподілу може призвести до суттєвих розбіжностей у* сумі накладних витрат, включених до собівартості конкретної продукції. У нашому прикладі ця сума варіює у діапазоні 27—225 грн. Тому вибір найвідповіднішої бази для розподілу виробничих накладних витрат має важливе значення.

Використання годин праці робітників як бази розподілу накладних витрат виправдане у підрозділах, де переважає ручна праця і впроваджена надійна система обліку робочого часу, що дає змогу легко отримати необхідну інформацію.

Розподіл накладних витрат на базі машино-годин є доцільним у механізованих та автоматизованих підрозділах, оскільки переважна частина накладних витрат (амортизація, ремонт, енергія тощо) пов'язана з устаткуванням.

Але обов'язковою умовою застосування цієї бази є достовірний та оперативний облік роботи устаткування.

Прямі витрати на оплату праці як базу розподілу широко використовують у практиці, оскільки інформацію про неї легко отримати безпосередньо з даних бухгалтерського обліку. В практиці внаслідок застосування різних тарифних ставок і преміальних систем зазвичай втрачається безпосередній зв'язок між прямими витратами на оплату праці та годинами праці. Тому застосування вказаної бази розподілу виправдане лише за незначних накладних витрат або в разі застосування однакових тарифних ставок.

Прямі матеріальні витрати як базу розподілу використовують нечасто, оскільки лише незначна частина накладних витрат є функцією прямих матеріальних витрат. Тому застосування такої ставки розподілу обмежується підприємствами, де матеріальні витрати на одиницю продукції однакові.

Хоча основні витрати містять елемент, пов'язаний з працею (прямі витрати на оплату праці), інша складова (прямі матеріальні витрати) суттєво обмежує застосування такої бази з причин, розглянутих вище.

Застосування кількості виробленої продукції для розподілу виробничих накладних витрат можливе лише за умов виробництва продукції в ідентичному процесі та впродовж однакового часу. На практиці таке трапляється нечасто.

Результати дослідження практики розподілу накладних витрат у розвинених країнах наведені у табл. 3.12.

Машино-години |

12 |

19 |

27 |

12 |

Прямі матеріали |

4 |

12 |

17 |

11 |

Кількість продукції |

5 |

20 |

22 |

16 |

Основні витрати |

— |

1 |

10 |

21 |

Інші |

17 |

— |

— |

— |

Розподіл накладних витрат із застосуванням заздалегідь визначеної ставки

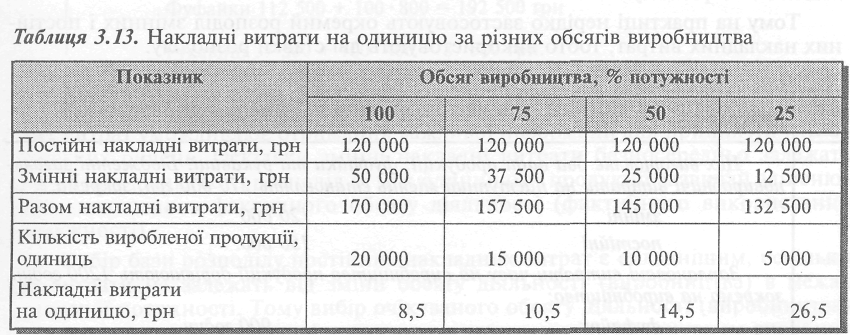

Розподіл накладних витрат на основі фактичних показників діяльності створює певні проблеми, особливо в сезонних і циклічних виробництвах.

Річ у тому, що при зміні обсягу виробництва відповідно змінюється величина накладних витрат, яка припадає на одиницю продукції (табл. 3.13), що, своєю чергою, зумовлює коливання цін.

З таблиці 3.13 видно, що при збільшенні обсягу виробництва частка постійних витрат на одиницю продукції знижується, а при скороченні обсягу виробництва — зменшується. Для розв'язання проблеми коливання собівартості одиниці продукції у зарубіжній практиці найчастіше застосовують заздалегідь визначену ставку розподілу накладних витрат.

![]()

Застосування такої ставки дає змогу визначити собівартість продукції одразу після її виготовлення (не очікуючи кінця місяця, коли буде підраховано загальну суму фактичних накладних витрат) та уникнути коливання собівартості одиниці продукції внаслідок коливання обсягів діяльності.

ПРИКЛАД 3.4

Бюджетна сума накладних витрат цеху становить 450 000 грн, а прямої зарплати — 300 000 грн.

Виходячи з цього, обчислено ставку розподілу накладних витрат цеху:

(450 000 : 300 000) • 100 = 150% прямої зарплати.

Якщо фактична пряма зарплата, нарахована робітникам за виконання операцій за замовленням № 924, становить 1 000 грн, то сума накладних витрат, віднесених на собівартість цього замовлення, дорівнює 1500 грн ((1 000 • 150) : 100).

Отже, при застосуванні заздалегідь визначеної ставки маємо:

![]()

Розподіл накладних витрат з використанням одної бази розподілу може спричинити викривлення даних про витрати, оскільки змінні та постійні витрати поводяться по-різному.

Тому на практиці нерідко застосовують окремий розподіл змінних і постійних накладних витрат, тобто використовують дві ставки розподілу.

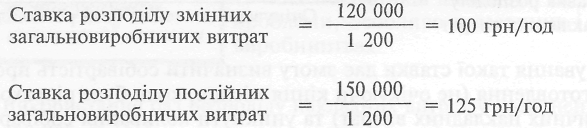

ПРИКЛАД 3.5

Цех виготовляє два види продукції: фуфайки та рукавиці. Бюджетні загаль-новиробничі витрати на наступний місяць становлять 270 000 грн, зокрема:

змінні 120 000

постійні 150 000.

Заплановані витрати часу на виробництво продукції дорівнюють 1200 годин, зокрема на виробництво:

фуфайок 900 годин

рукавиць 300 годин.

Розрахуємо ставки розподілу загальновиробничих витрат на основі годин праці:

![]()

Тепер визначимо ставки розподілу окремо для змінних і постійних загальновиробничих витрат.

Виходячи з цього, обчислимо функцію витрат для кожного виду продукції: Фуфайки (125 • 900) + 100^= 112 500 + 100Z

Рукавиці (125 • 300) + 100Х= 37 500 + 100Z де X — кількість годин праці.

Припустімо, що фактичні загальновиробничі витрати дорівнювали бюджетним, а фактичні витрати часу на виробництво продукції були такими:

Фуфайки — 800 годин

Рукавиці — 400 годин.

Тоді при розподілі загальновиробничих витрат з використанням однієї бази отримаємо такі результати:

Фуфайки 800 • 225 грн = 180 000 грн

Рукавиці 400 • 225 грн = 90 000 грн.

У разі розподілу змінних загальновиробничих витрат на підставі фактичного часу праці, а постійних — на підставі бюджетних витрат часу, маємо:

Фуфайки 112 500 + 100 • 800 = 192 500 грн Рукавиці 37 500 + 100 • 400 = 87 500 грн.

Застосування окремих ставок розподілу для змінних і постійних накладних витрат уможливлює отримання важливої інформації для прийняття управлінських рішень. Оскільки змінні накладні витрати безпосередньо залежать від обсягу діяльності, розподіл їх між одиницями продукції зазвичай здійснюють, виходячи з фактичного обсягу діяльності (фактичного використання потужності).

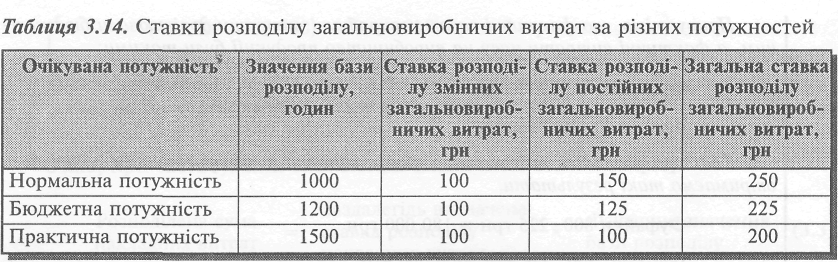

Вибір бази розподілу постійних накладних витрат є складнішим, оскільки ці витрати не залежать від зміни обсягу діяльності (виробництва) в межах існуючої потужності. Тому вибір очікуваного обсягу діяльності (виробництва) для розрахунку бази розподілу цих витрат може суттєво вплинути на виробничу собівартість одиниці продукції. Базу розподілу постійних накладних витрат можна визначити, виходячи з нормальної, бюджетної (запланованої) або практичної потужності.

Нормальна потужність (Normal Capacity) — очікуваний середній обсяг діяльності (виробництва), який задовольнятиме середній попит упродовж кількох періодів (як правило, 3—5 років) з урахуванням сезонності, циклічності та інших факторів.

Бюджетна (запланована) потужність (Budgeted Capacity) — очікуваний обсяг діяльності (виробництва) у наступному році.

Практична потужність (Practical Capacity) — очікуваний максимальний обсяг діяльності (виробництва), який може бути досягнутий.

Розглянемо вплив обраного обсягу діяльності на розподіл постійних накладних витрат, скориставшись даними прикладу 3.5.

Припустімо, що нормальна потужність цеху становить 1 000 годин праці, а його практична потужність дорівнює 1 500 годин.

Виходячи з цього, обчислимо та порівняємо ставки розподілу загальновиробничих витрат, розраховані з використанням бази розподілу за різних видів потужності (табл. 3.14).

Застосування кожної з наведених заздалегідь визначених ставок загальнови-робничих витрат призводить до відхилення між сумою фактичних і розподілених витрат, яке обчислюють за формулою:

/ \ Ставка розподілу

Фактичний обсяг _ Очікуваний обсяг ] х загальновиробничих (3.4)

\ діяльності діяльності / витрат

Припустімо, що в нашому прикладі фактичний обсяг діяльності становив 1100 годин праці.

Тоді, підставивши до наведеної формули відповідні значення, отримаємо: Нормальна потужність (1 100-1 000) • 250 = 25 000 грн

Бюджетна потужність (1 100 - 1 200) • 225 = -22 500 грн

Практична потужність (1 100-1 500) • 200 = -80 000 грн

Кожна з розглянутих баз розподілу має певні переваги та вади.

Головною перевагою використання нормальної потужності для визначення бази розподілу є забезпечення стабільності середніх витрат упродовж тривалого періоду. Проте недоліком такого підходу є складність реального прогнозу тривалого попиту за умов нестабільної економічної ситуації.

Разом із тим, бюджетна потужність базується на більш реальних оцінках попиту на наступний рік і забезпечує тісний взаємозв'язок витрат з періодом виникнення їх. З іншого боку, використання бюджетної потужності зумовлює зміну ставки розподілу щороку та викривлення обсягу виробничих витрат під час прийняття рішень.

Застосування практичної потужності дає змогу оцінити міру використання потужності, але призводить до постійного заниження виробничих витрат під час оцінки запасів.

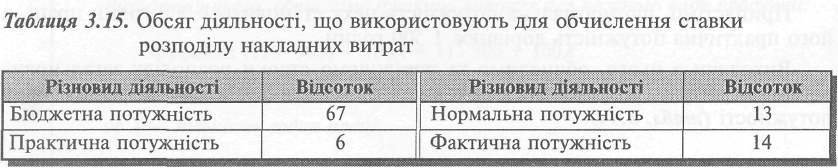

Дослідження, проведені К. Друри [37], свідчать, що серед британських компаній найпоширенішою базою розподілу є бюджетний обсяг діяльності (табл. 3.15).

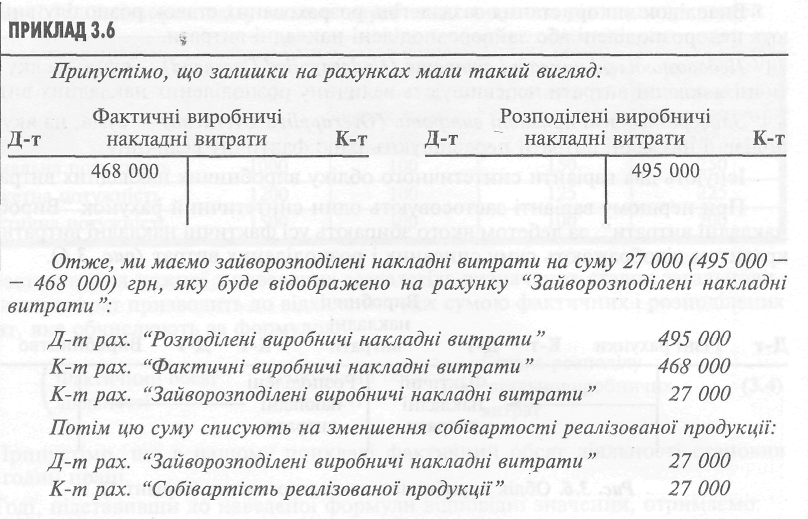

Д-т

Д-т

Внаслідок використання заздалегідь розрахованих ставок розподілу виникають недорозподілені; або зайворозподілені накладні витрати.

Недорозподілені накладні витрати (Underapplied Overhead) — сума, на яку фактичні накладні витрати перевищують величину розподілених накладних витрат.

Зайворозподілені накладні витрати (Overapplied Overhead) — сума, на яку розподілені накладні витрати перевищують їхню фактичну величину.

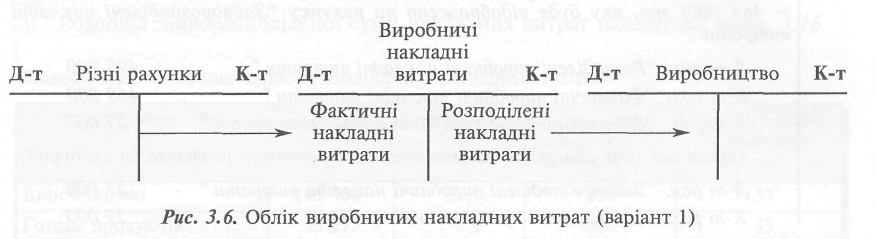

Існують два варіанти синтетичного обліку виробничих накладних витрат.

При першому варіанті застосовують один синтетичний рахунок "Виробничі накладні витрати", за дебетом якого збирають усі фактичні накладні витрати, а за кредитом відображають суму списаних і розподілених витрат (рис. 3.6).

Недорозподілені накладні витрати становлять дебетовий залишок на рахунку "Виробничі накладні витрати".

Зайворозподілені накладні витрати становлять кредитовий залишок на рахунку "Виробничі накладні витрати".

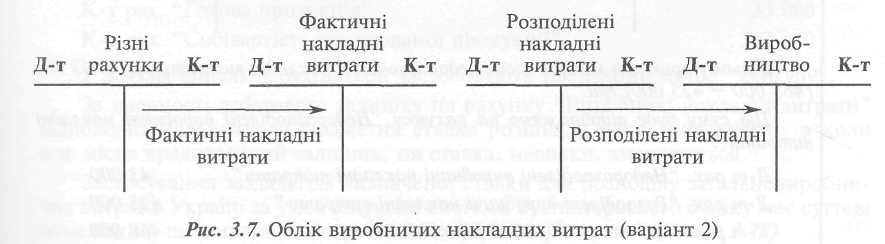

При другому варіанті використовують два синтетичні рахунки: "Фактичні виробничі накладні витрати" та "Розподілені виробничі накладні витрати" (рис. 3.7).

Якщо підприємство застосовує варіант 2 обліку виробничих накладних витрат, то залишок їх списують на рахунок "Зайворозподілені виробничі накладні витрати" або "Недорозподілені виробничі накладні витрати", де вони обліковуються впродовж року.

Наприкінці року, якщо сума недорозподілених або зайворозподілених витрат невелика, її списують на собівартість реалізованої продукції.

При першому варіанті обліку зайво- або недорозподілені накладні витрати списують на рахунок "Собівартість реалізованої продукції" безпосередньо з рахунку "Виробничі накладні витрати".

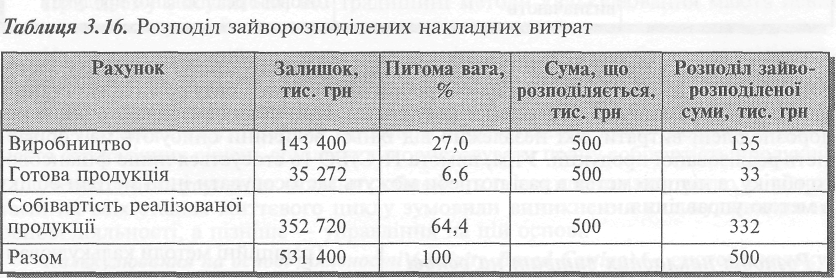

Якщо різниця між розподіленою та фактичною сумою накладних витрат значна, її розподіляють ,між незавершеним виробництвом, готовою та реалізованою продукцією.

Припустімо, що зайворозподілені виробничі накладні витрати становлять 500 тис. грн, а залишки на рахунках Головної книги на кінець року мають такий вигляд:

Рахунок Сума, тис. грн

"Виробництво" 143 400

"Готова продукція" 35 272

"Собівартість реалізованої продукції" 352 720

Розподіл зайворозподіленої суми накладних витрат наведено в табл. 3.16.

На підставі наведеного розрахунку буде зроблено запис, грн:

Д-т pax. "Зайворозподілені виробничі накладні витрати" 500 000

К-т pax. "Виробництво" 135 000

К-т pax. "Готова продукція" 33 000

К-т pax. "Собівартість реалізованої продукції" 332 000

У деяких випадках бухгалтери застосовують так званий метод "кенгуру".

За наявності дебетового залишку на рахунку "Виробничі накладні витрати" відповідно збільшується бюджетна ставка розподілу накладних витрат, а коли має місце кредитований залишок, ця ставка, навпаки, зменшується.

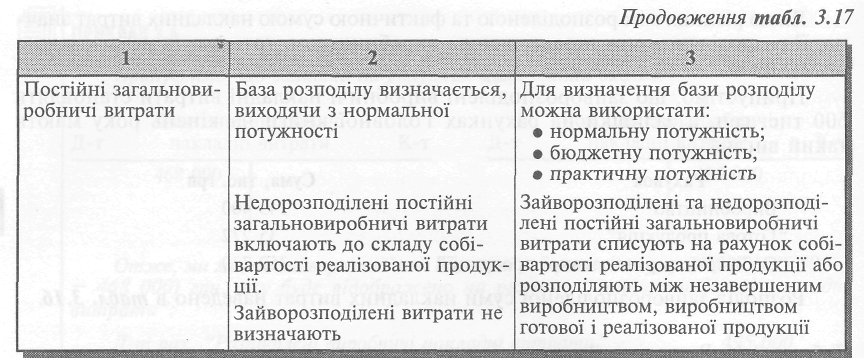

Застосування заздалегідь визначеної ставки для розподілу загальновиробни-чих витрат в Україні за умов існуючої системи бухгалтерського обліку має суттєві обмеження, що випливають з вимог П(С)БО 16 "Витрати" (табл. 3.17).

Таблиця 3.17. Відмінності у підходах до розподілу |

загальновиробничих витрат Підходи, застосовувані в системі |

|

1 |

|

|

Змінні загальнови-робничі витрати |

База розподілу визначається, виходячи з фактичної потужності звітного періоду |

База розподілу визначається, виходячи з фактичної або бюджетної (планової) потужності |

Як бачимо, у межах П(С)БО 16 заздалегідь визначену ставку розподілу застосовують лише до постійних загальновиробничих витрат, а базу розподілу останніх визначають, виходячи з нормальної потужності. При цьому визначають лише не-дорозподілені витрати, які незалежно від їхньої величини списують на собівартість реалізованої продукції. Утім, вимога П(С)БО 16 стосується лише фінансового обліку, а підприємства в разі потреби можуть застосовувати інші методи обліку з метою управління.

Традиційні методи калькулювання собівартості продукції були розроблені на початку минулого століття за умов типового фабричного виробництва, яке мало такі характеристики:

• значну питому вагу прямих витрат (прямі матеріальні витрати, прямі витрати на оплату праці тощо);

• відносно невелику кількість допоміжних функцій (планування, закупівля, фінансовий менеджмент, контроль якості тощо);

• низький рівень автоматизації;

• масове або серійне виробництво стандартної продукції;

• повільні зміни у продукції та методах виробництва.

За цих умов собівартість продукції традиційно визначали додаванням до прямих витрат пропорційної частини накладних витрат. Накладні витрати розподіляли між виробами на основі одної бази розподілу, пов'язаної з обсягом виробництва (години праці робітників, машино-години тощо).

Утім, наприкінці XX століття сталися суттєві зміни в організації й технології виробництва. Розвиток техніки, використання роботів, упровадження гнучких технологій на основі комп'ютерів зумовили зміну структури витрат. У багатьох сучасних виробництвах прямі витрати праці становлять лише 5—15% у собівартості продукції. Водночас зростання рівня автоматизації й ускладнення виробництва спричинили істотне зростання питомої ваги накладних витрат. При цьому значна частина накладних витрат не пов'язана з обсягом виробництва, а залежить від складності його.

За таких умов розподіл накладних витрат пропорційно одній базі, пов'язаній з обсягом виробництва, призводить до викривлення собівартості продукції, зокрема має місце тенденція завищення собівартості відносно нескладних виробів,

що випускаються у значній кількості, та заниження собівартості більш складних виробів, що випускаються невеликими партіями.

Потреба у більш реалістичних підходах до розподілу накладних витрат була зумовлена також посиленням конкуренції на світовому ринку, що обмежило зростання прибутку за рахунок підвищення цін.

На початку 80-х років минулого століття економіка США та країн Західної Європи відчула сильний тиск з боку компаній Японії, а пізніше — Південної Кореї та інших країн Південно-Східної Азії, що розвивалися швидкими темпами.

Загроза зниження прибутку і втрати впливу на традиційних ринках збуту змусила керівництво багатьох компаній переглянути принципи управління витратами, щоб скоротити час виробництва, поліпшити якість продукції й зменшити непродуктивні витрати.

При цьому з'ясувалося, що традиційні методи калькулювання мають певні вади, що обмежують їх застосування за сучасних умов.

Наприклад, традиційне калькулювання змінних витрат передбачає, що всі постійні витрати є періодичними і мають оплачуватися незалежно від методу їх розподілу.

Проте, як свідчить практика, не всі постійні витрати відшкодовуються за короткий проміжок часу, тому для тривалого прогнозування прибутковості та прийняття стратегічних рішень доцільно використовувати повну собівартість продукції.

Необхідність усунення вказаних обмежень та посилення контролю за витратами на всіх стадіях життєвого циклу зумовили виникнення калькулювання на основі діяльності, а пізніше — управління на цій основі.

Калькулювання на основі діяльності (Activity-Based Costing) — система калькулювання, що передбачає спершу групування накладних витрат за видами діяльності (процесами, операціями), а потім розподіл їх між видами продукції (робіт, послуг), виходячи з потреби останніх у відповідних видах діяльності.

Ідеї, покладені в основу такого підходу, висловлювалися доволі давно. Вперше такий підхід було запроваджено у США на початку 60-х років XX століття, але сфера його застосування обмежувалася витратами на збут товарів. Поширенню цього методу сприяли публікації, авторами яких були професори Гарвардського університету Р.Купер і Р.Каплан, які системно описали й обгрунтували систему калькулювання на основі діяльності у сучасному її вигляді.

На відміну від традиційної системи калькулювання, побудованої за принципом "продукція споживає ресурси", калькулювання на основі діяльності передбачає, що продукція споживає діяльність (виробничі процеси, операції), а діяльність споживає певні ресурси.

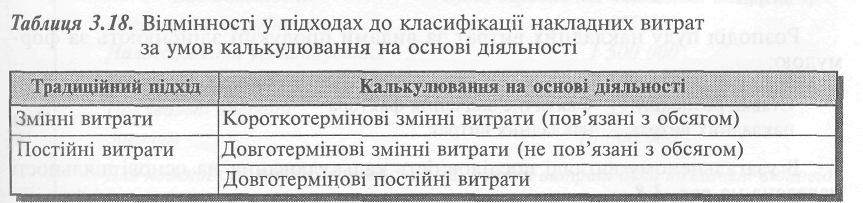

При цьому накладні витрати, що традиційно вважалися постійними, розглядають як довготермінові змінні витрати, зміна яких пов'язана зі зміною відповідних чинників, відмінних від обсягу виробництва (табл. 3.18).

У більшості підприємств лише незначну частину виробничих накладних витрат можна визначити як короткотермінові змінні витрати. Прикладом таких витрат є енергія на технологічні цілі. Для розподілу таких витрат можна застосовувати бази, пов'язані з обсягом, зокрема машино-години.

Переважну частину накладних витрати становлять довготермінові змінні витрати, які не змінюються при зміні обсягу діяльності, але змінюються (хоча й поступово) під впливом інших чинників.

Прикладом таких витрат є витрати на зберігання матеріалів, переналагодження устаткування, планування виробничого процесу тощо.

Такі витрати можуть змінюватися внаслідок змін у номенклатурі продукції та складності виробництва.

Тому для розподілу довгострокових змінних витрат слід обирати відповідні бази розподілу залежно від чинника таких витрат.

Довготермінові постійні витрати не змінюються впродовж тривалого періоду ані під впливом обсягу, ані під впливом інших чинників. Прикладом таких витрат є платня виконавчому директору. Питома вага таких витрат зазвичай є дуже малою.

Встановлення зв'язку між витратами та їх чинниками дає змогу об'єднати всі накладні витрати в однорідні групи — пули.

Пул витрат (Cost Pool) — сукупність однорідних витрат, пов'язаних з певною діяльністю.

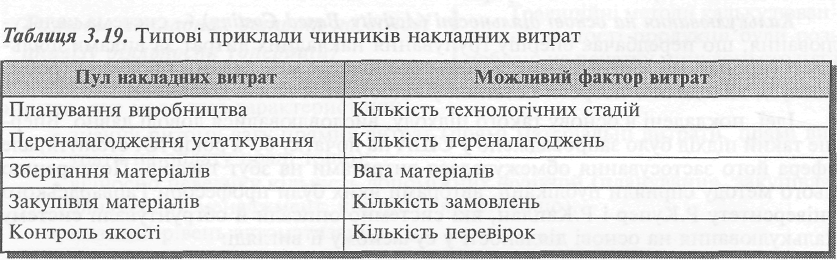

Приклади чинників накладних витрат наведені в табл. 3.19.

Виходячи з обраних чинників витрат, визначають ставки розподілу накладних витрат.

Ставка розподілу накладних витрат визначається так:

![]()

Розподіл пулу накладних витрат за видами продукції здійснюють за формулою:

![]()

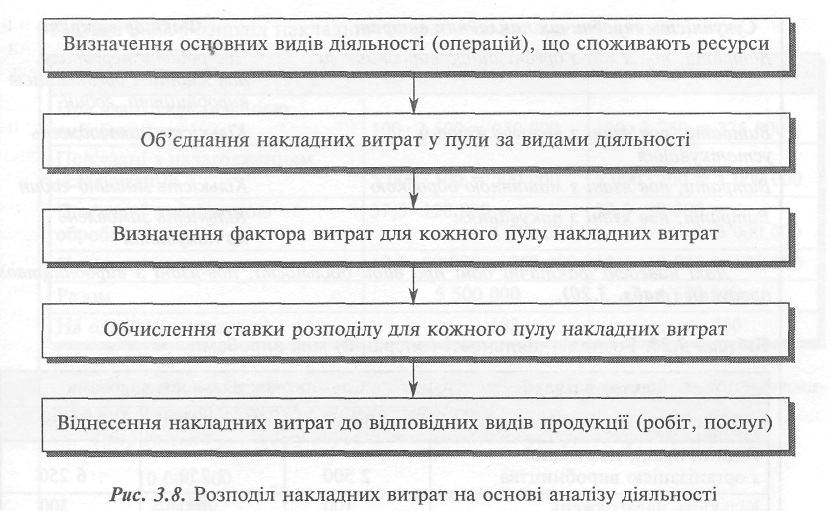

В узагальненому вигляді послідовність калькулювання на основі діяльності наведена на рис. 3.8.

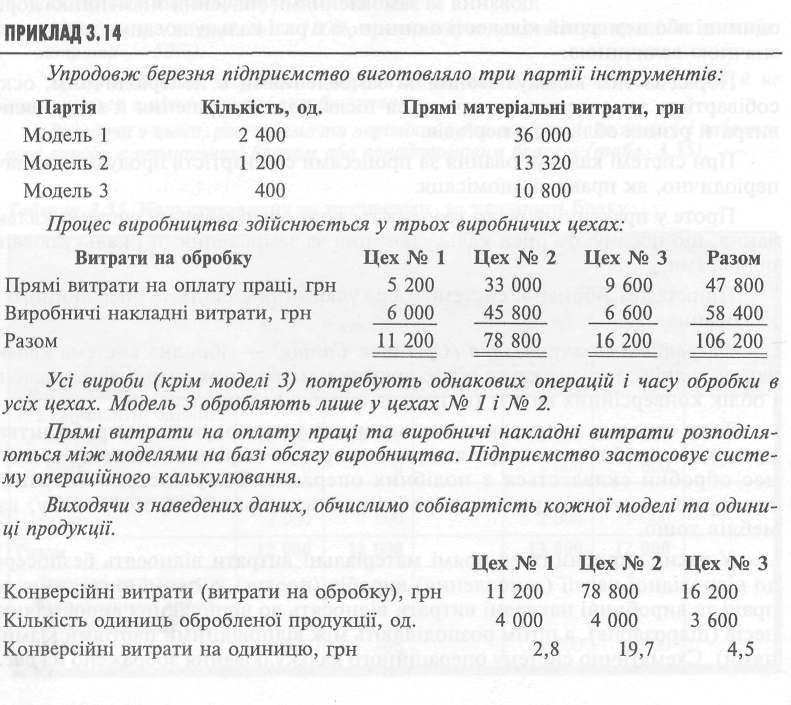

Для порівняння розподілу накладних витрат на основі аналізу діяльності з традиційним підходом до їх розподілу розглянемо такий приклад.

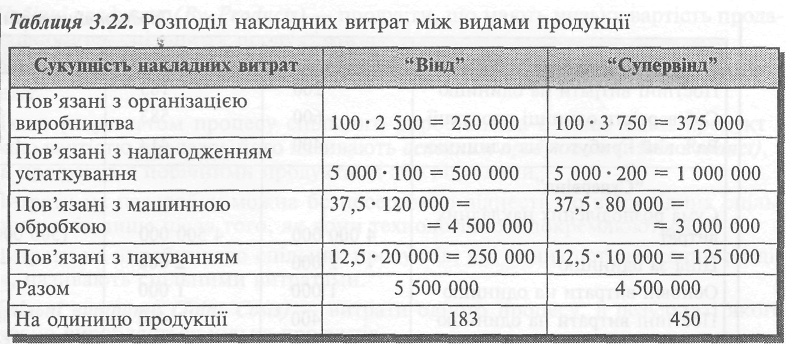

ПРИКЛАД 3.8

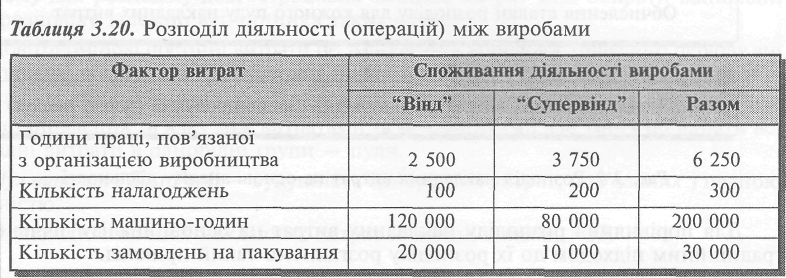

Підприємство виготовляє два види кондиціонерів: "Вінд " та "Супервінд ", про які є така планова інформація:

Планова інформація "Вінд" "Супервінд"

Обсяг виробництва, од. ЗО 000 10 000

Ціна за одиницю, грн 1 000 2 000

Основні витрати на виробництво одиниці

продукції, грн 400 1 000

Час обробки, машино-годин 120 000 80 000

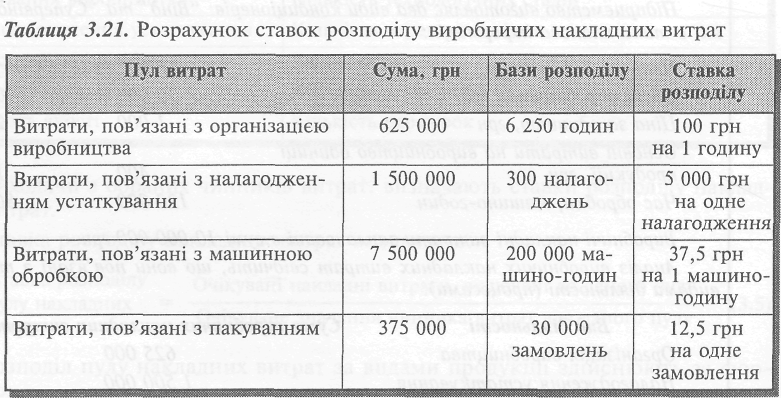

Виробничі накладні витрати заплановані в сумі 10 000 000 грн.

Аналіз виробничих накладних витрат свідчить, що вони пов'язані з такими видами діяльності (процесами):

Вид діяльності Сума виробничих накладних витрат, грн

Організація виробництва 625 000

Налагодження устаткування 1 500 000

Машинна обробка 7 500 000

Пакувальні операції 375 000

Загалом 10 000 000

Для кожної сукупності виробничих накладних витрат були визначені відповідні фактори витрат:

Сукупність виробничих накладних витрат Фактор витрат

Витрати, пов 'язані з організацією виробництва Час роботи персоналу,

пов 'язаний з організацією виробництва, годин

Витрати, пов'язані з налагодженням Кількість налагоджень

устаткування

Витрати, пов'язані з машинною обробкою Кількість машино-годин

Витрати, пов'язані з пакуванням Кількість замовлень

на пакування

Далі наведені фактичні дані про види діяльності, пов'язані з виробництвом продукції (табл. 3.20).

Виходячи з наведених даних, визначимо ставку розподілу для кожного пулу виробничих накладних витрат (табл. 3.21).

Використовуючи ці ставки, розподілимо виробничі накладні витрати між: виробами (табл. 3.22).

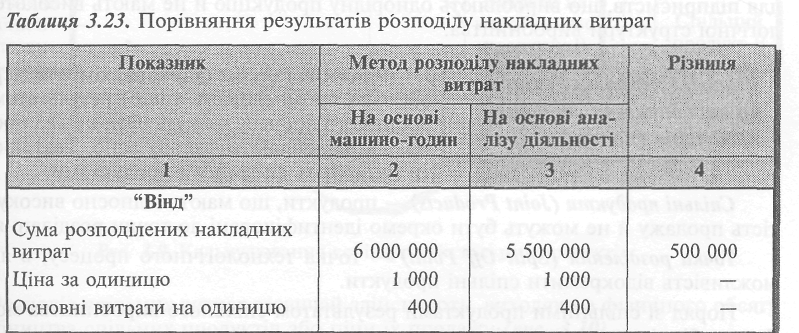

За традиційного підходу базою розподілу накладних витрат в автоматизованому виробництві зазвичай є машино-години.

Тому ставка розподілу виробничих накладних витрат дорівнюватиме:

![]()

Виходячи з цієї ставки, розподіл накладних витрат між: виробами матиме такий вигляд:

"Вінд" 50 • 120 000 маш./год. = 6 000 000 грн

"Супервінд" 50 • 80 000 маш./год. = 4 000 000 грн

Відповідно, виробничі накладні витрати на одиницю продукції становитимуть:

"Вінд" 6 000 000 : 30 000 = 200 грн

"Супервінд" 4 000 000 : 10 000 = 400 грн

Використовуючи отримані результати розподілу, порівняємо суму розподілених накладних витрат, собівартість продукції та її прибутковість за різних методів розподілу (табл. 3.23).

Дані, наведені в таблиці 3.23, свідчать про викривлення собівартості й рентабельності продукції у разі застосування традиційного методу розподілу витрат на основі лише однієї бази розподілу.

Калькулювання на основі діяльності дає змогу отримати точнішу інформацію про витрати, необхідну для прийняття як поточних, так і стратегічних рішень.

Тому калькулювання на основі діяльності не слід розглядати лише як метод розподілу виробничих накладних витрат. Воно є складовою управління на основі діяльності, яке розглядається у розділі 9.

Поряд із тим, калькулювання на основі діяльності має не лише переваги, а й певні обмеження.

Зокрема, виокремлення значної кількості пулів накладних витрат збільшує обсяг робіт, пов'язаних з калькулюванням собівартості продукції. Крім того, для окремих статей накладних витрат важко однозначно визначити фактор витрат. Тому певна частина виробничих накладних витрат (утримання приміщень, управління виробництвом тощо) все рівно будуть розподілені на основі бази розподілу, пов'язаної з обсягом виробництва.

Нарешті, застосування калькулювання на основі діяльності не є актуальним для підприємств, що виробляють однорідну продукцію й не мають високотехно-логічної структури виробництва.

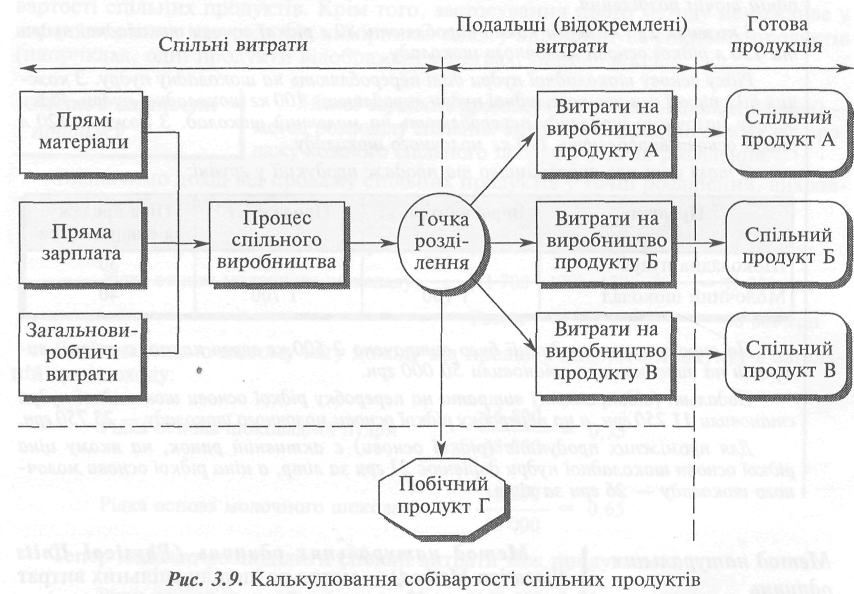

Розподіл непрямих витрат на виробництво спільних продуктів (послуг)

У деяких галузях (харчова, хімічна, деревообробна промисловість тощо) результатом виробничого процесу можуть бути кілька продуктів, що виробляються одночасно. Такі продукти називають спільними продуктами.

Спільні продукти (Joint Products) — продукти, що мають відносно високу вартість продажу й не можуть бути окремо ідентифіковані до точки розділення.

Точка розділення (Split-Off Point) — точка технологічного процесу, в якій є можливість відокремити спільні продукти.

Поряд зі спільними продуктами результатом спільного виробництва можуть бути побічні продукти та відходи.

Побічні продукти (By-Products) — продукти, що мають низьку вартість продажу порівняно зі спільними продуктами.

Відходи (Scrap) — продукти, що мають мінімальну (часто нульову) вартість продажу.

Якщо результатом процесу спільного виробництва є лише один продукт з високою вартістю продажу, його називають основним продуктом (Main Product), a решта продуктів є побічними продуктами або відходами.

Витрати на переробку можна безпосередньо віднести до відповідних спільних продуктів лише після того, як вони технологічно відокремлюються.

Витрати на виробництво спільних продуктів, які виникають до точки розділення, називають спільними витратами.

Спільні витрати (Joint Costs) — витрати одного процесу, в результаті якого одночасно виробляється кілька продуктів.

Таким чином, витрати на переробку складаються зі спільних витрат (витрат до точки розділення) та подальших або відокремлених витрат, що виникають після точки розділення. Тому калькулювання собівартості спільних продуктів охоплює дві стадії:

1) вимірювання витрат на виробництво кожного спільного продукту після точки розділення;

2) розподіл спільних витрат між спільними продуктами (рис. 3.9).

Розподіл спільних витрат зазвичай здійснюють, виходячи з фізичного обсягу виробництва спільних продуктів або ціни їх продажу (рис. 3.10).

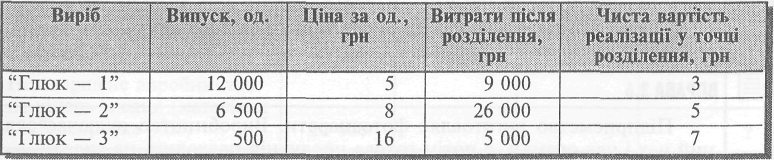

Для ілюстрації наведених методів розподілу спільних витрат розглянемо такий приклад.

Метод натуральних одиниць (Physical Units Allocation Method) — метод розподілу спільних витрат пропорційно фізичному обсягу спільних продуктів у точці розділення.

У нашому прикладі обсяг виробництва в точці розділення становить:

Рідка основа шоколадної пудри 10-80 = 800 л

Рідка основа молочного шоколаду 10 • 120 = 1 200 л

Разом 2 000 л

Отже, питома вага спільних продуктів у точці розділення є такою:

800 Рідка основа шоколадної пудри ------- = 0,4

1 200

Рідка основа молочного шоколаду ------- = 0,6

2 000

Виходячи з цього, спільні витрати будуть розподілені так:

Рідка основа шоколадної пудри 50 000 • 0,4 = 20 000 грн

Рідка основа молочного шоколаду 50 000 • 0,6 = ЗО 000 грн

Разом 50 000 грн

Метод натуральних одиниць доцільний лише тоді, коли спільні продукти мають відносно рівну вартість, витрати на одиницю після точки розділення є подібними. Проте якщо фізична пропорція не має прямого зв'язку з доходом, що приносять окремі продукти, цей метод призведе до значного викривлення собівартості спільних продуктів. Крім того, застосування цього методу неможливе у випадках різних натуральних вимірників обсягу виробництва спільних продуктів (наприклад, одні продукти відображені у метрах, інші — в кг).

Метод вартості продажу (Sales Value Allocation Method) —

метод розподілу спільних витрат пропорційно доходу від продажу кожного спільного продукту у точці розділення.

Визначимо дохід від продажу спільних продуктів у точці розділення, виходячи з даних прикладу:

Рідка основа шоколадної пудри [(1 000 : 100) • 80] -21 =16 800 грн

Рідка основа молочного шоколаду [(1 700 : 170) • 120] • 26 =31 200 грн

Разом 48 000 грн

Далі знаходимо питому вагу доходу від продажу кожного продукту в загальній сумі доходу:

16 800 Рідка основа шоколадної пудри ---------- = 0,35

31 200 Рідка основа молочного шоколаду ---------- = 0,65

48 000 Тепер можемо розподілити спільні витрати між продуктами:

Рідка основа шоколадної пудри 50 000-0,35 = 17 500 грн

Рідка основа молочного шоколаду 50 000 • 0,65 = 32 500 грн

Разом 50 000 грн

Перевагою цього методу є простота обчислення й розподіл витрат відповідно до доходу, очікуваного від конкретного продукту. Проте в окремих випадках віднесення менших витрат на продукти з меншим доходом може створити ілюзію прибутковості продуктів, які насправді є нерентабельними. До того ж цей метод не може бути застосований за умов постійної зміни цін, або коли ціна продажу в точці розділення невідома.

У США метод вартості продажу іноді називають голлівудським методом (Hollywood Method), оскільки деякі кінокомпанії застосовують його для визначення прибутку (збитку) від кінофільмів і телевізійних програм. У результаті до витрат на фільми, що мають найбільший дохід, припадає більша сума розподілених витрат на утримання студій та інших непрямих витрат. Такий підхід не завжди влаштовує кінозірок, котрі отримують певну частку прибутку. Зрештою це нерідко призводить до судових процесів, ініційованих кінозірками, незадо-воленими сумою отриманого прибутку.

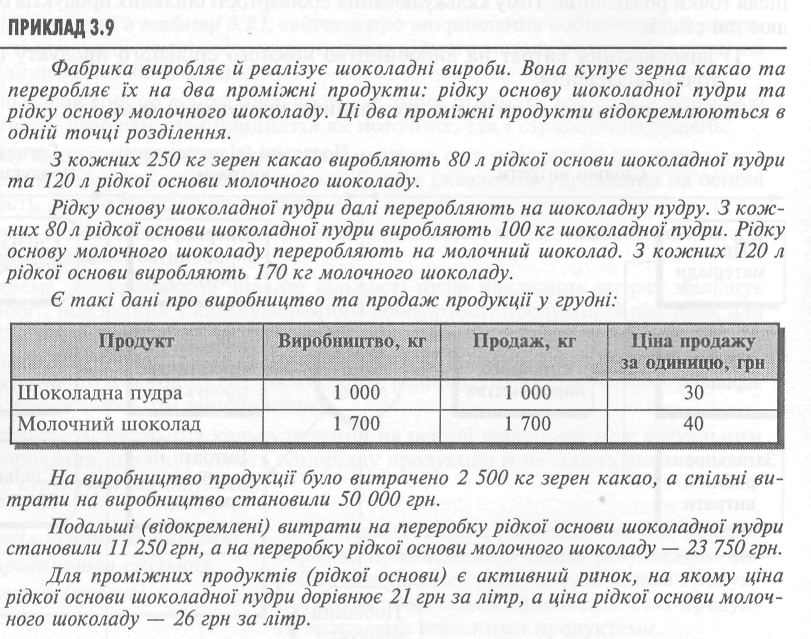

Метод чистої вартості реалізації (Net Realizable Value Allocation Method) — метод розподілу спільних витрат пропорційно чистій вартості реалізації спільних продуктів у точці розділення.

Для обчислення очікуваної чистої вартості реалізації з вартості продажу готової продукції слід відняти відокремлені витрати й очікувані витрати на збут.

Використовуючи дані прикладу 3.9, отримаємо:

Тепер визначимо питому вагу чистої вартості реалізації кожного спільного продукту:

На підставі отриманих результатів розподіляємо спільні витрати між продуктами:

Рідка основа шоколадної пудри 50 000 • 0,2976 = 14 880 грн

Рідка основа молочного шоколаду 50 000 • 0,7024 = 35 120 грн

Разом 50 000 грн

Застосування цього методу ускладнюється в разі, коли існує кілька можливих варіантів подальшого використання проміжного спільного продукту або кілька

точок розділення. Крім того, стосовно кожного продукту слід враховувати очікувані витрати на збут.

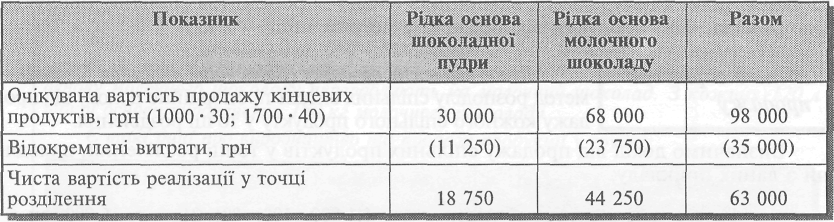

Метод валового прибутку (Gross Profit Allocation Method) — метод розподілу спільних витрат з використанням сталого відсотка валового прибутку, що застосовується для кожного спільного продукту.

Застосування цього методу передбачає таку послідовність дій.

1. Спочатку визначають загальний відсоток валового прибутку. У нашому прикладі очікуваний валовий прибуток дорівнює різниці між загальним доходом від продажу та загальними витратами на виробництво:

Розглянутий метод ґрунтується на припущенні, що всі продукти мають однакове співвідношення витрат і вартості продажу. Проте така ситуація не є характерною для підприємств, що виробляють багато видів продукції.

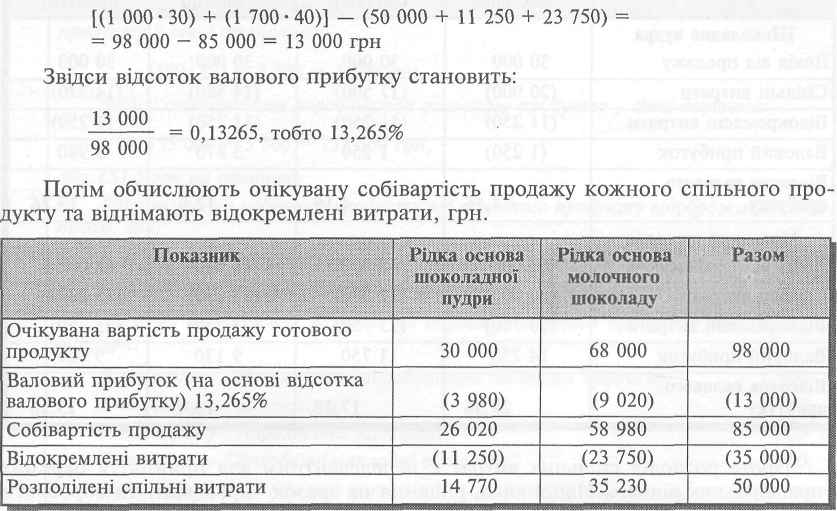

Для порівняння розглянутих методів узагальнимо результати розподілу спільних витрат і визначимо відсоток валового прибутку кожного спільного продукту (табл. 3.24).

Як бачимо з таблиці 3.24, собівартість спільних продуктів та відсоток валового прибутку, розраховані різними методами, суттєво відрізняються. Тому обираючи той чи інший метод, слід зважати на його переваги й обмеження. Вибір методу розподілу спільних витрат має також враховувати мету такого розподілу.

У практиці спільні витрати розподіляють між спільними продуктами для:

1) цілей зовнішньої звітності (визначення собівартості запасів і прибутку звітного періоду);

2) цілей внутрішньої звітності (визначення собівартості запасів і прийняття рішень щодо рентабельності окремих підрозділів);

5*

3) відшкодування витрат на виконання державних контрактів (коли не всі спільні продукти є об'єктом контракту);

4) регулювання цін (коли один чи більше спільних продуктів або послуг є об'єктом регулювання цін);

5) обчислення страхового відшкодування (коли сума такого відшкодування базується на даних обліку витрат).

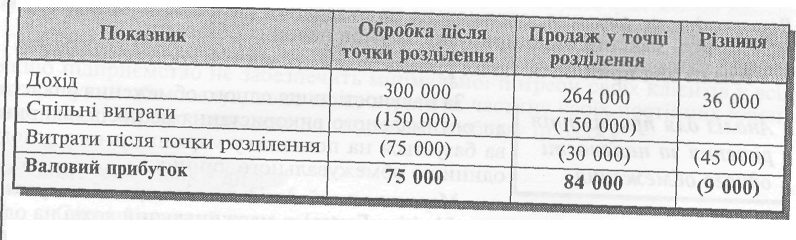

Проте розподіл спільних витрат є нерелевантним для прийняття окремих управлінських рішень. Наприклад, рішення на зразок "продавати чи обробляти далі" ґрунтується на аналізі додаткових доходів і витрат після точки розділення, що становлять різницю між варіантами (див. розділ 5).

Оскільки вартість побічного продукту є відносно низькою, у міжнародній практиці вибір методу їх обліку базується на судженні керівництва підприємства. При цьому виходять з двох ключових моментів:

1) часу визнання побічного продукту (в процесі виробництва або в процесі продажу);

2) відображення у звіті про фінансові результати (зменшенням собівартості реалізованої продукції чи збільшенням доходу).

У випадках, коли вартість побічних продуктів є несуттєвою, їх можна оцінювати за чистою вартістю реалізації, що віднімається із собівартості основного продукту. Якщо побічний продукт виникає після точки розділення, собівартість основних спільних продуктів зменшується на суму його чистої вартості реалізації.

ПРИКЛАД 3.10

У процесі спільного виробництва впродовж січня мали місце такі витрати, грн: Прямі матеріали 70 ООО

Пряма зарплата 45 ООО

Виробничі накладні витрати 40 ООО

Разом 155 ООО

У результаті спільного виробництва було виготовлено 1ООО одиниць основного продукту й отримано 500 кг побічного продукту. Після додаткової обробки побічний продукт був реалізований за ціною 12 грн за кг. Витрати на додаткову обробку побічного продукту становили 2500 грн. Чиста реалізаційна вартість побічного продукту у січні становила: