1.3. Організація управлінського обліку

Управлінський облік не регламентується і не регулюється державними органами.

Він організовується керівництвом підприємства на основі загальних принципів, виходячи з внутрішніх потреб керівництва. Принципи і методи управлінського обліку розробляються міжнародними та національними професійними організаціями бухгалтерів.

Однією з найвпливовіших професійних організацій у світі є Міжнародна федерація бухгалтерів (МФБ), яка має спеціальний комітет з фінансового та управлінського обліку.

Головними завданнями цього комітету є:

/ сприяти розвиткові управлінського обліку через створення умов для підвищення рівня компетентності та зайнятості бухгалтерів-аналітиків у суспільстві, досягаючи в такий спосіб визнання їхнього професійного внеску;

/ забезпечити джерело коментарів з погляду управлінського обліку і бути джерелом порад та рекомендацій у галузі управлінського обліку для інших комітетів МФБ;

/ підтримувати дослідження з важливих питань управлінського обліку, що здійснюються організаціями-членами МФБ та окремими особами, і використання цих результатів у практичній діяльності.

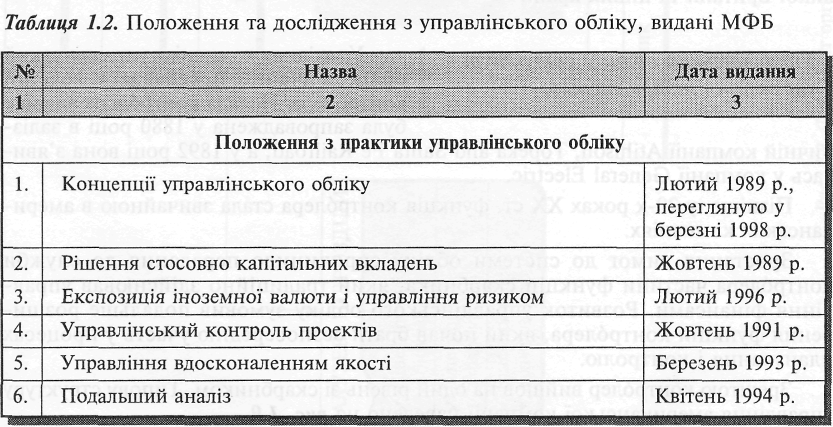

Рада МФБ уповноважила Комітет з фінансового та управлінського обліку розробляти та видавати матеріали з питань управлінського обліку у вигляді досліджень і практичних положень.

Ці матеріали призначені для гармонізації методів і прийомів управлінського обліку.

Нині комітетом розроблено й видано 7 (діє 6) положень і 12 (діють 10) досліджень з управлінського обліку (табл. 1.2).

Поряд із тим, керівництва й методичні рекомендації з практики управлінського обліку розробляються професійними організаціями бухгалтерів США, Великої Британії та інших країн.

Управлінський облік у структурі управління підприємством

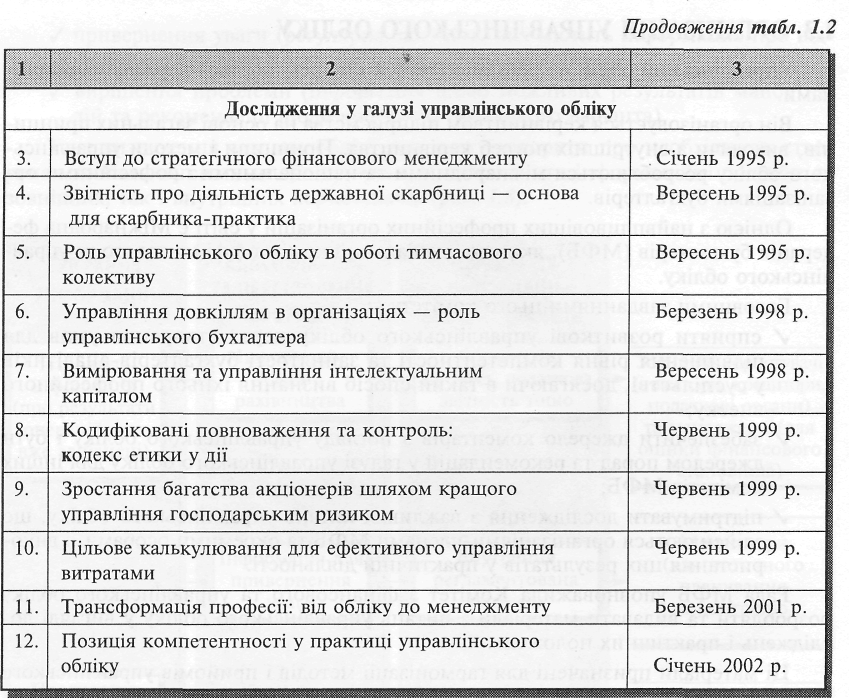

У західних компаніях управлінський облік звичайно перебуває у веденні контролера. Посада контролера вперше була запроваджена у 1880 році в залізничній компанії Atihison, Topeka and Santa Fe Railroad, а у 1892 році вона з'явилась у компанії General Electric.

Пізніше, у 20-х роках XX ст. функція контролера стала звичайною в американських компаніях.

Зростання вимог до системи обліку спричинило передання до служби контролера частини функцій скарбника, який традиційно здійснював управління фінансами. Розвиток управлінського обліку зумовив подальше розширення функцій контролера, який почав брати безпосередню участь у процесах планування і контролю.

Зрештою контролер вийшов на один рівень зі скарбником. Типову структуру управління американської компанії наведено па рис. 1.9.

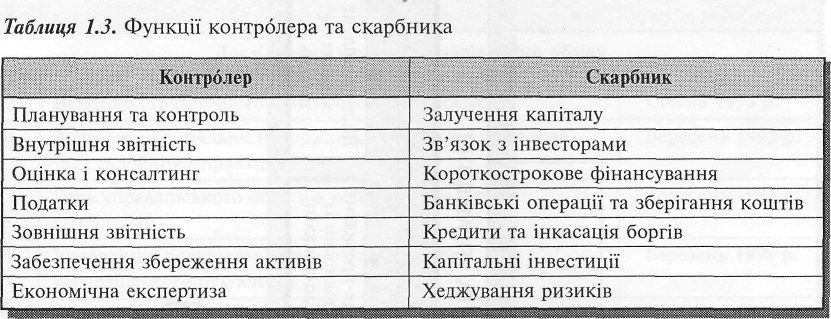

Основні функції контролера та скарбника узагальнено у табл. 1.3.

У Німеччині посада контролера існує на середніх і великих підприємствах, які використовують систему контролінгу. Відділ контролінгу виконує функції внутрішнього (виробничого) обліку, статистики, планування, прогнозування, контролю та аналізу. Бухгалтерія, яку очолює головний бухгалтер, контролеру не підпорядковується й здійснює традиційну функцію — ведення фінансового обліку та складання зовнішньої звітності.

Проте, як зазначає В.Івашкевич у передмові до книжки Р.Манна та Є.Маєра "Контролінг для початківців" [10], у німецьких компаніях існують й інші підходи до організації контролінгу.

Зокрема, в концерні "Клекнер Гумбольт Дойц" контролеру підпорядковано лише невеличкий відділ економічного аналізу. На трикотажній фірмі "Фальке" служба контролінгу відсутня, а функцію контролера тут виконує комерційний директор, якому підпорядковані всі економічні служби, керівники яких, відповідно, є контролерами у своїх підрозділах.

Отже, в американських компаніях до сфери діяльності контролера належать фінансовий і внутрішній облік, а в німецьких підприємствах сферою діяльності контролера є лише внутрішній (виробничий) облік.

Утим, навіть в одній країні різні компанії можуть застосовувати різні підходи до організації управлінського обліку.

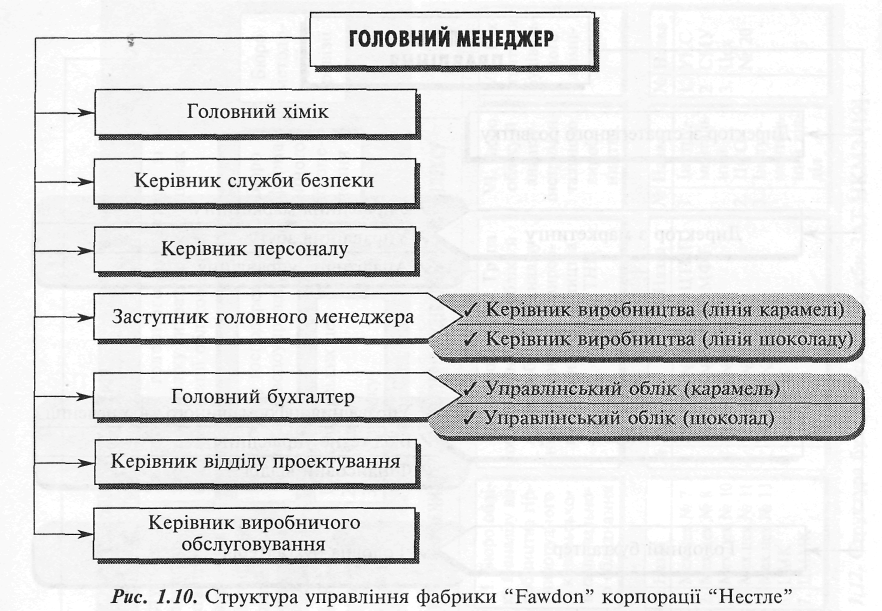

Для транснаціональних корпорацій типовою є централізація фінансового (загального) обліку в головному офісі компанії та децентралізація управлінського обліку задля наближення його до місць виникнення витрат і прийняття рішення.

Прикладом такого підходу є структура управління фабрики "Fawdon" відомої корпорації "Нестле", наведена на рис. 1.10.

У країнах з перехідною економікою, зокрема в Україні, місце управлінського обліку значною мірою залежить від того, яку концепцію: американську чи німецьку — застосовує підприємство.

Підприємства з іноземними інвестиціями традиційно впроваджують систему, яку застосовує інвестор. Наприклад, тютюнова фабрика "Реємстма-Київ" має службу контролінгу у складі 8 осіб, яка підпорядковується генеральному директору з виробництва. Реалізація функції контролінгу здійснюється на базі інформаційної системи SAP R3.

Практика свідчить, що в більшості українських підприємств бухгалтерія займається головним чином традиційним (фінансовим) обліком та здійсненням податкових розрахунків і поданням звітності зовнішнім користувачам.

Тому функцію управлінського обліку зазвичай покладено на службу фінансового директора. Зокрема, такий підхід застосовує ВАТ "Дніпроспецсталь", фрагмент структури управління якого наведено на рис. 1.11.

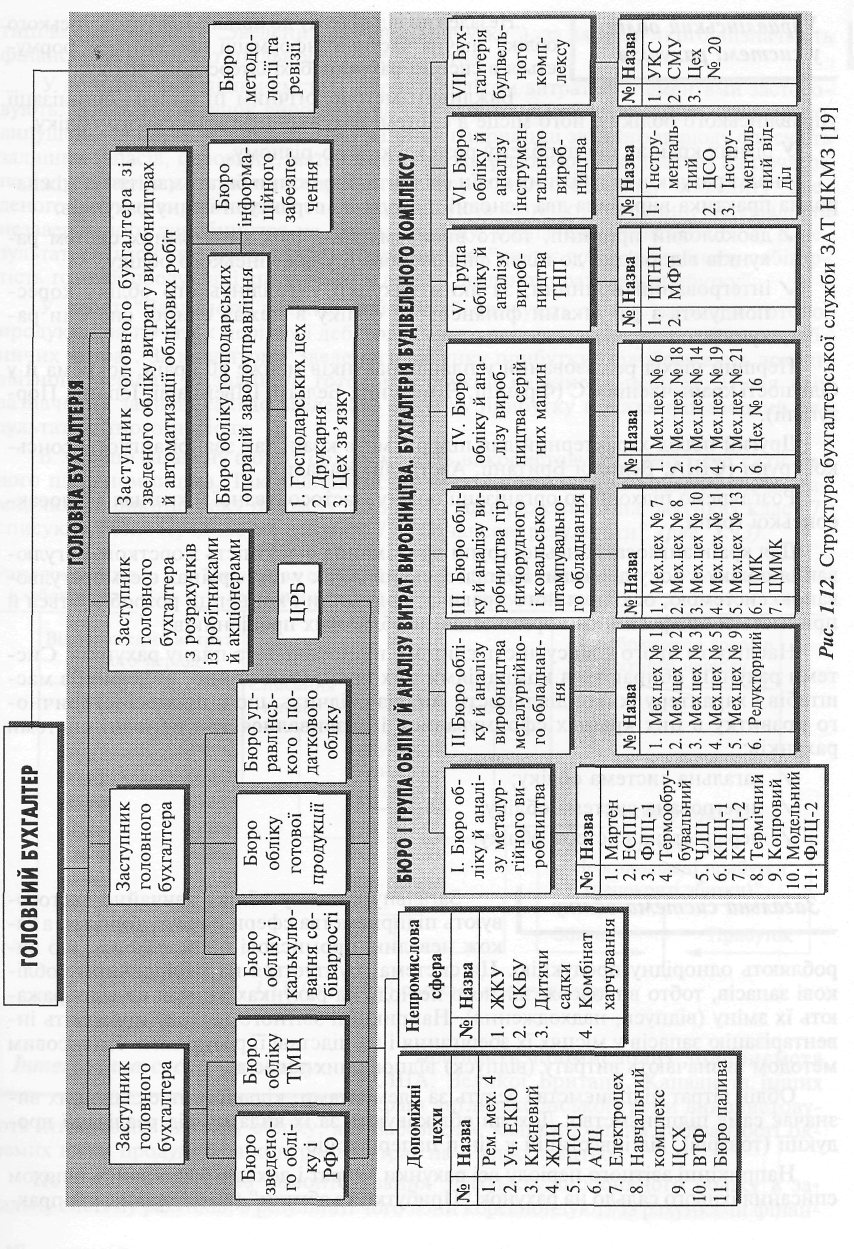

Поряд із тим, заслуговує на увагу досвід ЗАТ "Ново-Краматорський машинобудівний завод" (НКМЗ), де під керівництвом Г.Скударя впроваджуються принципи та методи сучасного стратегічного менеджменту [19].

Одним із важливих напрямів цієї роботи було реформування бухгалтерської служби підприємства. З метою організації управлінського обліку за центрами відповідальності у кожному центрові прибутку створено бюро бухгалтерського обліку та аналізу витрат.

Для цього бухгалтерських працівників виведено зі штатного розкладу структурних підрозділів, які ввійшли до складу підприємств, — центрів прибутку, а служби бухгалтерського обліку (цехові бухгалтерії) в цехах основного виробництва розформовано. Створено також Бюро обліку й аналізу витрат металургійного виробництва та облікові аналітичні структури в інструментальному і будівельному комплексах. У складі головної бухгалтерії ЗАТ НКМЗ створено бюро податкового обліку. Крім того, було організовано бюро бухгалтерського обліку й аналізу в складі комерційного управління НКМЗ та в службі заступника головного інженера з обладнання (допоміжне виробництво), а також створено бюро інформаційного забезпечення бухгалтерського й податкового обліку у складі головної бухгалтерії.

Сучасну структуру бухгалтерської служби ЗАТ НКМЗ наведено нарис. 1.12.

Працівники створених бюро бухгалтерського обліку й аналізу, крім здійснення традиційних бухгалтерських операцій, мають надавати керівництву підприємств — центрів прибутку інформацію, яка вможливить детальне вивчення процесів технічної підготовки та виробництва продукції, її реалізації, отримання коштів від замовників із метою гнучкого пристосування до постійних змін ринкової кон'юнктури.

Для забезпечення дирекції підприємств інформацією, яка дає змогу приймати адекватні управлінські рішення, працівники бюро бухгалтерського обліку й аналізу надають керівникам матеріали, що стосуються аналізу собівартості виробленої продукції за статтями витрат й елементами калькуляції; звіти про рентабельність продукції, що виробляється; звіти за відхиленнями фактичної собівартості від планової за елементами витрат; оперативні звіти за обліком витрат загалом по виробництву й у розрізі цехів, необхідні для оцінювання результатів роботи; матеріали аналізу кошторису загальновиробничих витрат, витрати на утримання й експлуатацію обладнання, необхідні для оперативного і довгострокового планування; інші довідкові матеріали за завданням дирекції підприємства.

Реформування бухгалтерської служби є важливою складовою створення на підприємстві принципово нової системи управління витратами, яка дасть можливість чітко відстежувати, аналізувати й контролювати витрати, охоплюючи практично всі сфери господарської діяльності акціонерного товариства, оперативно отримувати інформацію, необхідну для вжиття заходів щодо підвищення ефективності виробництва.

Управлінський облік І Незалежно від підходу до організації управлінського V системі рахунків і облікУ значна, частина інформації про витрати форму-~_^^^ ^^^^1 ється в системі рахунків бухгалтерського обліку.

Важливим методологічним питанням організації управлінського обліку є його місце в системі рахунків бухгалтерського обліку.

У різних країнах цю проблему розв'язують по-різному.

Аналіз рахунків зарубіжних країн свідчить, що попри багатоманіття їх міжнародна практика виробила два основні підходи до структури плану рахунків:

/ двоколовий принцип, тобто виокремлення двох автономних систем рахунків відповідно до цілей фінансового й управлінського обліку;

/ інтегрований принцип, за яким рахунки управлінського обліку кореспондують з рахунками фінансового обліку в межах єдиної системи рахунків.

Перший підхід реалізований у планах рахунків майже 80 країн, зокрема й у більшості країн-членів ЄС (Франції, Німеччині, Бельгії, Швейцарії, Іспанії, Португалії).

Другий підхід характерний для підприємств країн так званої англосаксонської групи (США, Великої Британії, Австралії, Канади).

Розглянемо підходи до організації обліку, застосовуваної у країнах англосаксонської групи.

Для країн англосаксонської групи притаманна відсутність жорсткого регулювання обліку з боку держави. Бухгалтерський облік у цих країнах є саморегульованою системою, оскільки його правила, принципи і концепції розробляються й прийматься професійними організаціями облікових працівників.

Наслідком цього є відсутність єдиного національного плану рахунків. Системи рахунків обираються компаніями цих країн самостійно, виходячи з масштабів і характеру їхньої діяльності. Аналіз свідчить, що в процесі історичного розвитку в цих країнах сформувалися і розвивалися три основні системи рахунків:

/ загальна система обліку;

/ інтегрована система обліку;

/ переплетена система обліку.

Загальна система обліку

Загальну систему обліку звичайно застосовують підприємства сфери послуг, торгівлі, а також невеликі промислові підприємства, що виробляють однорідну продукцію. Ця система грунтується на періодичному облікові запасів, тобто впродовж звітного періоду на рахунках запасів не відображають їх зміну (відпуск, надходження). Наприкінці звітного періоду проводять ін-вентарізацію запасів у місцях їх зберігання і на підставі її результатів балансовим методом визначають витрату (відпуск) відповідних запасів.

Облік вітрат підприємства ведуть за елементами, кількість та склад яких визначає саме підприємство. Доходи обліковують за їх видами: від реалізації продукції (товарів), від інвестицій у цінні папери тощо.

Наприкінці звітного періоду всі рахунки витрат і доходів закривають шляхом списання їхнього сальдо на рахунок "Прибутки та збитки" (в американській прак-

тиці він називається "Зведений рахунок прибутку"), за даними якого визначають фінансовий результат діяльності підприємства.

У промислових підприємствах поряд з обліком витрат за елементами застосовують "Зведений рахунок виробництва", за даними якого визначають собівартість випущеної продукції. У дебет цього рахунку наприкінці звітного періоду списують залишки запасів, сировини, матеріалів та незавершеного виробництва на початок періоду, а також усі елементи виробничих витрат звітного періоду. З кредиту "Зведеного рахунку виробництва" спочатку списують залишки сировини, матеріалів та незавершеного виробництва на кінець періоду, визначені інвентарізацією. В результаті сальдо "Зведеного рахунку виробництва" являє собою виробничу собівартість готової продукції і списується в дебет "Зведеного рахунку прибутку".

У дебет "Зведеного рахунку прибутку" списують також залишок готової продукції на початок періоду і дебетове сальдо всіх рахунків елементів невиробничих витрат. За кредитом "Зведеного рахунку прибутку" відображають доходи звітного періоду та залишок готової продукції на кінець періоду. Після всіх зазначених записів сальдо зведеного рахунку прибутку покаже фінансовий результат звітного періоду.

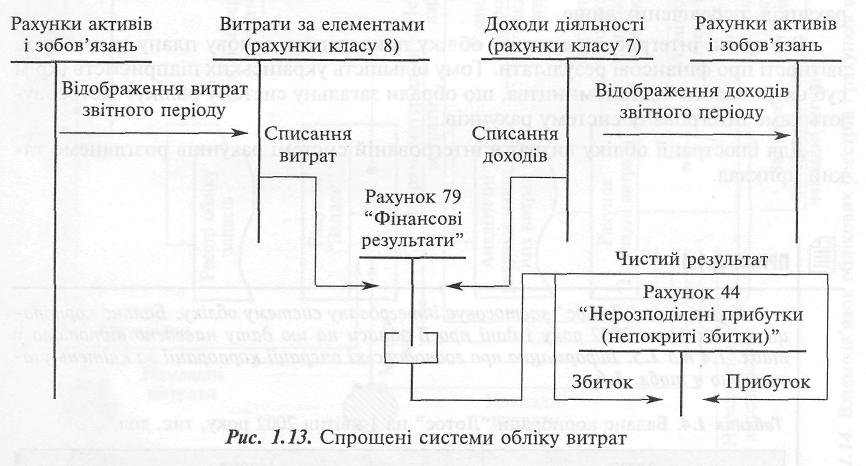

В Україні загальну форму обліку можуть використовувати лише суб'єкти малого підприємництва. Такі підприємства ведуть облік витрат лише за елементами, які наприкінці року разом із доходами, відображеними на рахунках класу 7, списують безпосередньо на рахунок 79 "Фінансові результати" (рис. 1.13).

Інтегрована система обліку

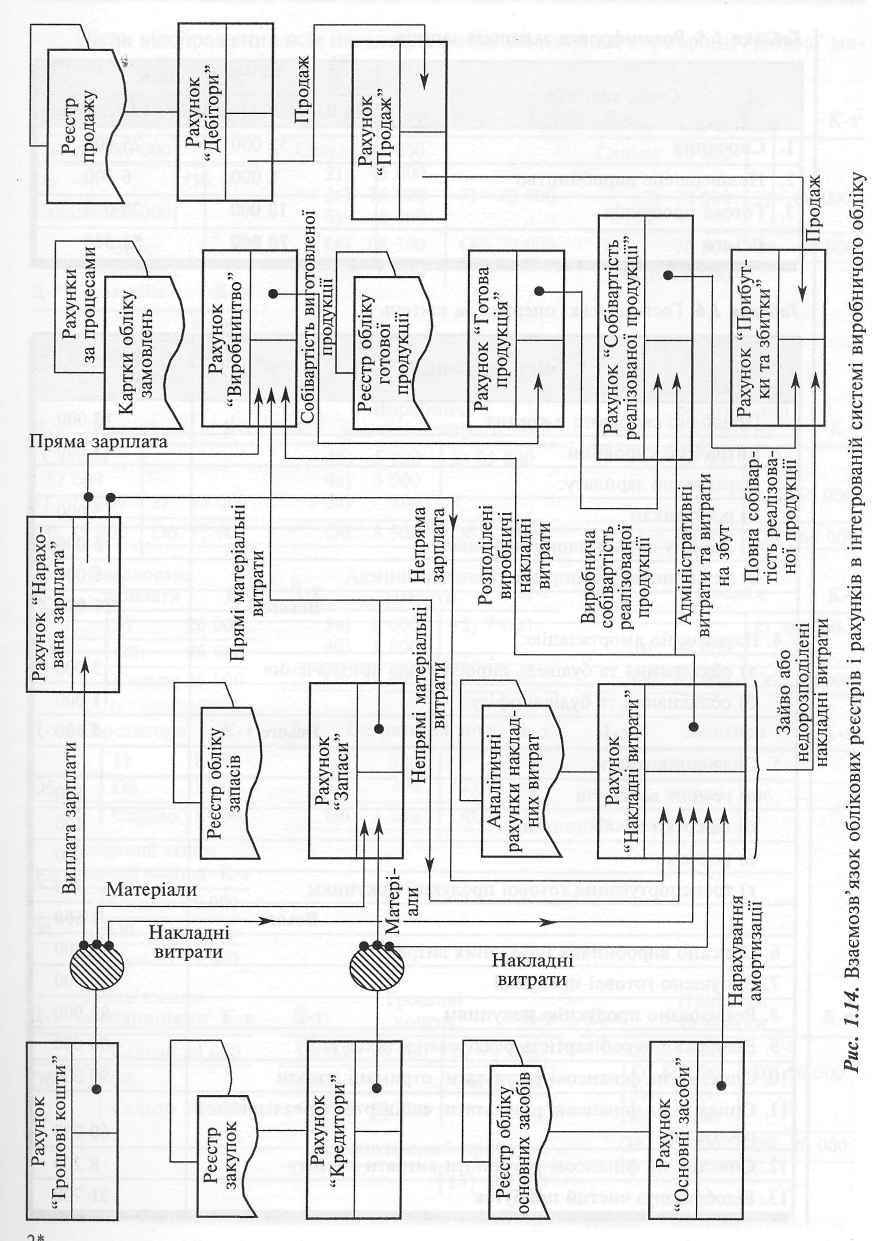

[ Більшість промислових підприємств І США, Великої Британії, Канади та інших країн англосаксонської групи використовують інтегровану систему обліку, яка забезпечує калькулювання собівартості окремих видів продукції та контроль витрат на її виробництво.

Це досягається через "вмонтовування" рахунків виробничого обліку в загальну систему рахунків, в результаті чого вони кореспондують із рахунками фінан-

сового обліку. Інтегрована система обліку базується на безперервному обліку запасів, тобто всі поточні зміни запасів сировини, готової продукції та виробництва відображаються на рахунках відповідних запасів.

В основу виокремлення рахунків для обліку витрат підприємства в інтегрованій системі обліку покладено функціональну ознаку. Для цього застосовують рахунки "Виробництво", "Виробничі накладні витрати", "Загальні та адміністративні витрати", "Витрати на збут та реалізацію", "Витрати на дослідження та розробки".

На перших двох рахунках відображають витрати, пов'язані з виробництвом продукції.

Прямі виробничі витрати відображають безпосередньо на рахунку "Виробництво", непрямі накопичуються на рахунку "Виробничі накладні витрати", а наприкінці звітного періоду списуються на рахунок "Виробництво" і розподіляються між об'єктами калькулювання.

Витрати підрозділів, які здійснюють невиробничі функції (управління, збут, дослідження тощо), не включають у виробничу собівартість продукції. Ці витрати списують на рахунок фінансових результатів у тому обліковому періоді, в якому вони були здійснені (рис. 1.14).

Групування даних за статтями витрат, видами продукції та центрами відповідальності здійснюють через відповідну організацію аналітичного обліку в межах рахунків, перелічених вище.

В Україні інтегровану систему обліку покладено в основу плану рахунків та звітності про фінансові результати. Тому більшість українських підприємств (крім суб'єктів малого підприємництва, що обрали загальну систему обліку) застосовують саме інтегровану систему рахунків.

Для ілюстрації обліку витрат в інтегрованій системі рахунків розглянемо такий приклад.

ПРИКЛАД 1.1

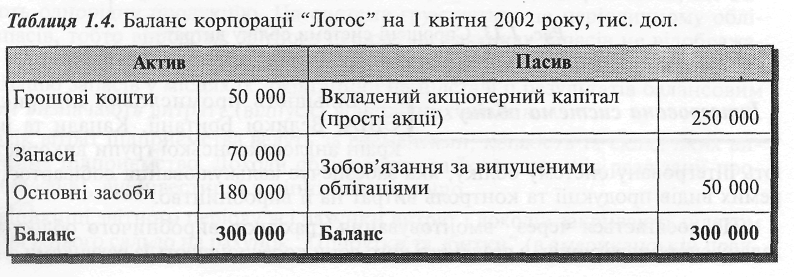

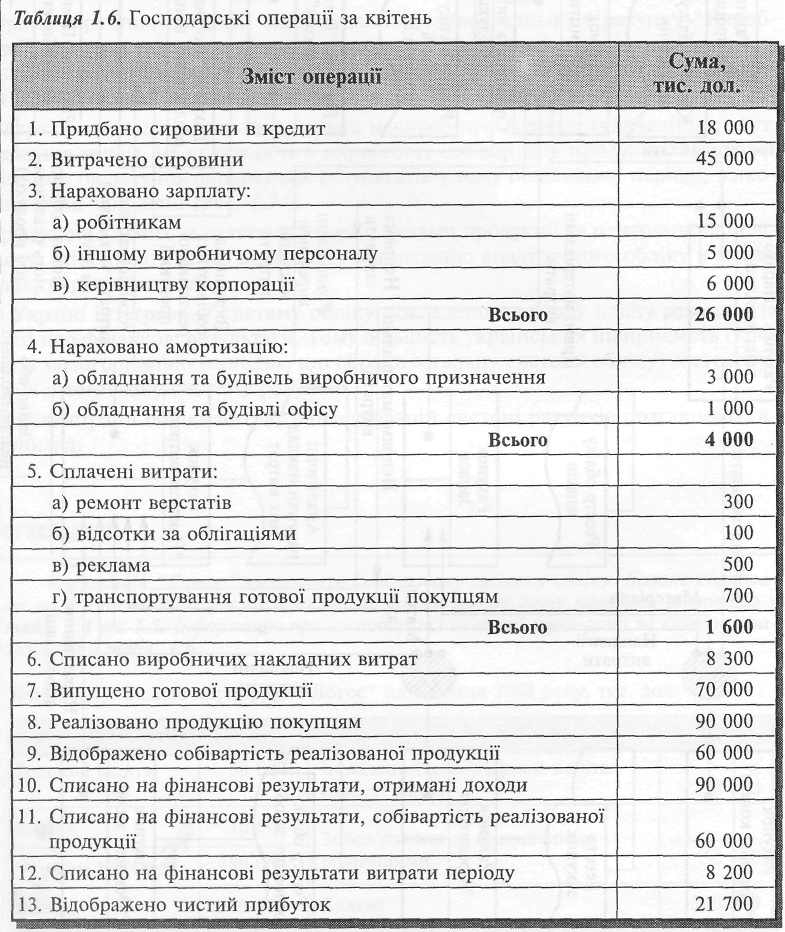

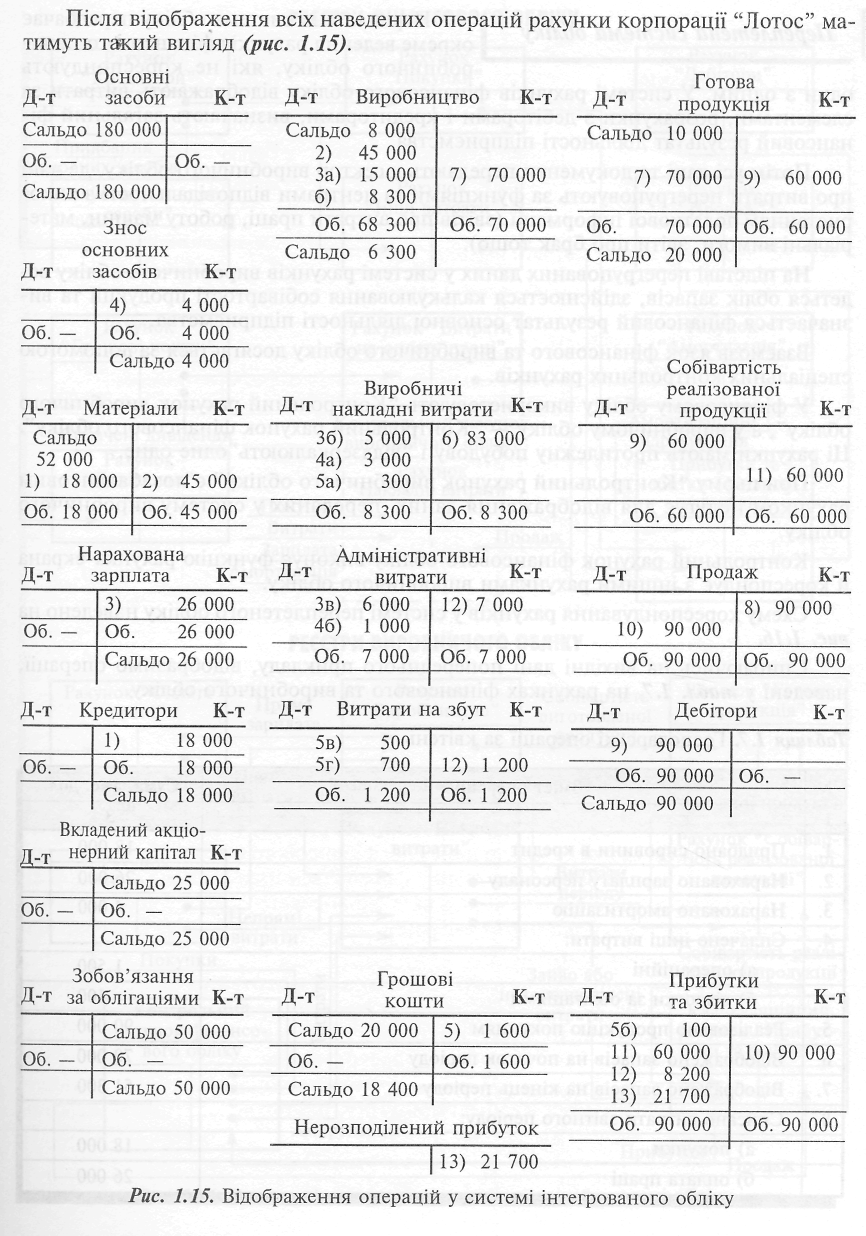

Корпорація "Лотос"застосовує інтегровану систему обліку. Баланс корпорації на 1 квітня 2002 року і дані про її запаси на цю дату наведено відповідно у табл. 1.4 та 1.5. Інформацію про господарські операції корпорації за квітень узагальнено в табл. 1.6.

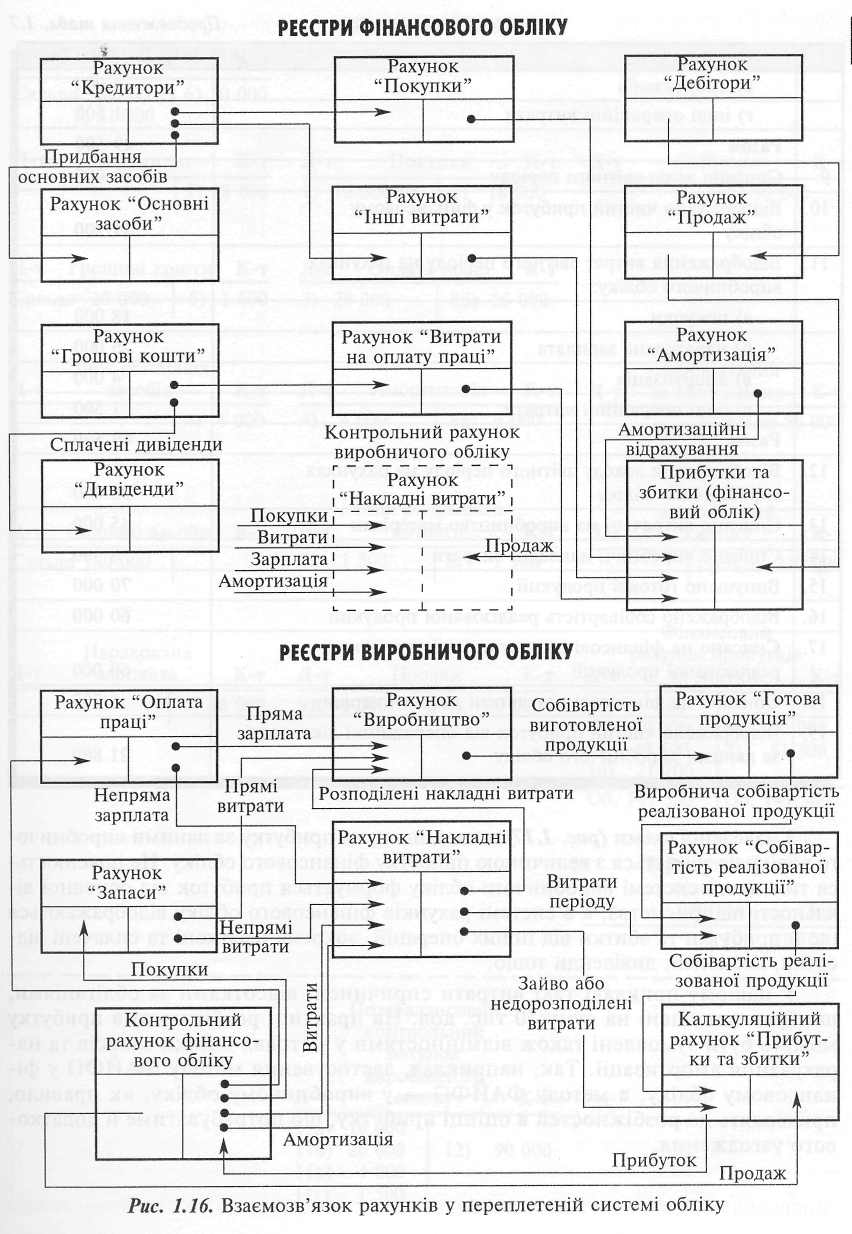

Переплетена система обліку

Переплетена система обліку передбачає окреме ведення рахунків фінансового та ви-""" робничого обліку, які не кореспондують

один з одним. У системі рахунків фінансового обліку відображають витрати за елементами, розрахунки з дебіторами і кредиторами, визначають загальний фінансовий результат діяльності підприємства.

Потім усі дані та документи передають у сектор виробничого обліку, де дані про витрати перегруповують за функціями та центрами відповідальності з використанням додаткової інформації (звітів про витрати праці, роботу машин, матеріальні вимоги, звіти про брак тощо).

На підставі перегрупованих даних у системі рахунків виробничого обліку ведеться облік запасів, здійснюється калькулювання собівартості продукції та визначається фінансовий результат основної діяльності підприємства.

Взаємозв'язок фінансового та виробничого обліку досягається за допомогою спеціальних контрольних рахунків.

У фінансовому обліку використовують "Контрольний рахунок виробничого обліку", а у виробничому обліку — "Контрольний рахунок фінансового обліку". Ці рахунки мають протилежну побудову і "віддзеркалюють"одне одне.

При цьому "Контрольний рахунок виробничого обліку" є позабалансовим рахунком і слугує для відображення даних, переданих у систему виробничого обліку.

Контрольний рахунок фінансового обліку виконує функцію рахунка-екрана й кореспондує з іншими рахунками виробничого обліку.

Схему кореспондування рахунків у системі переплетеного обліку наведено на рис. 1.16.

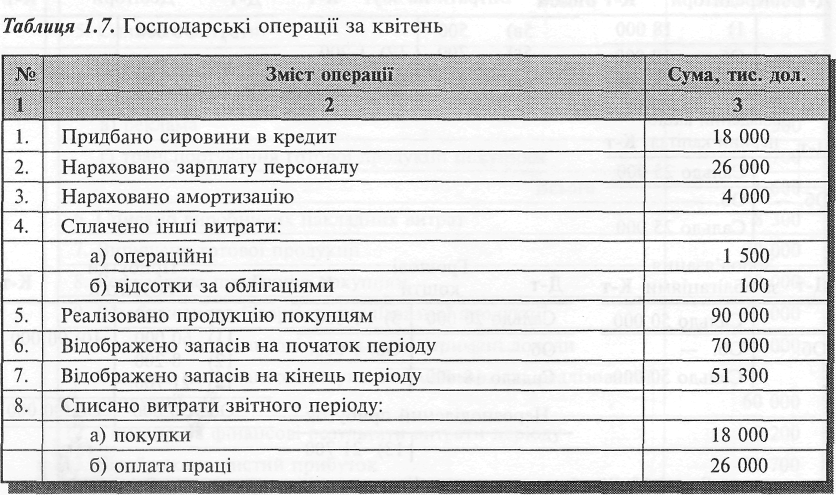

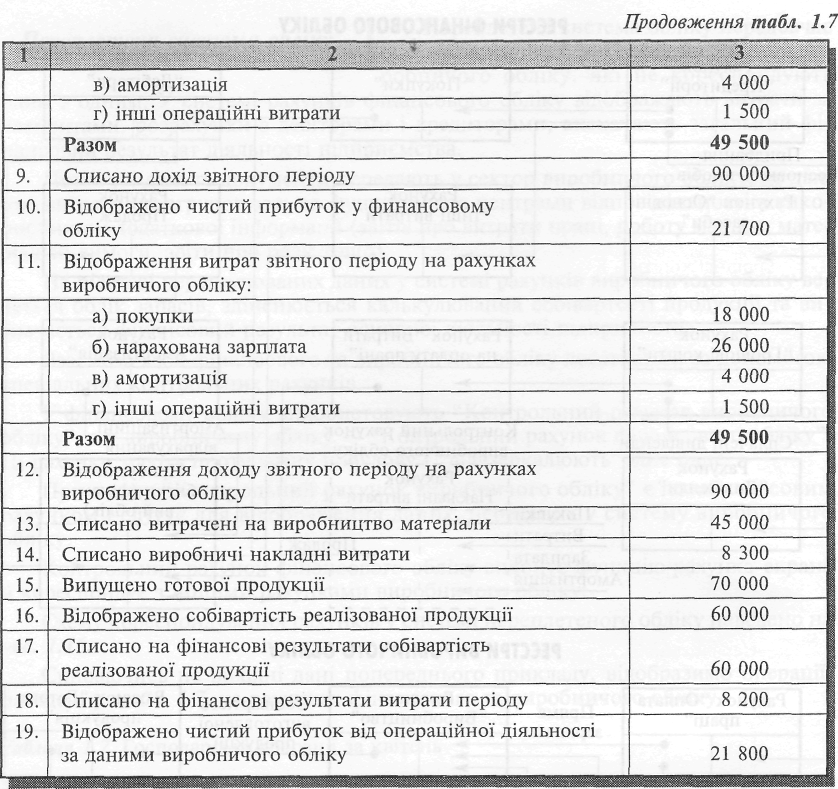

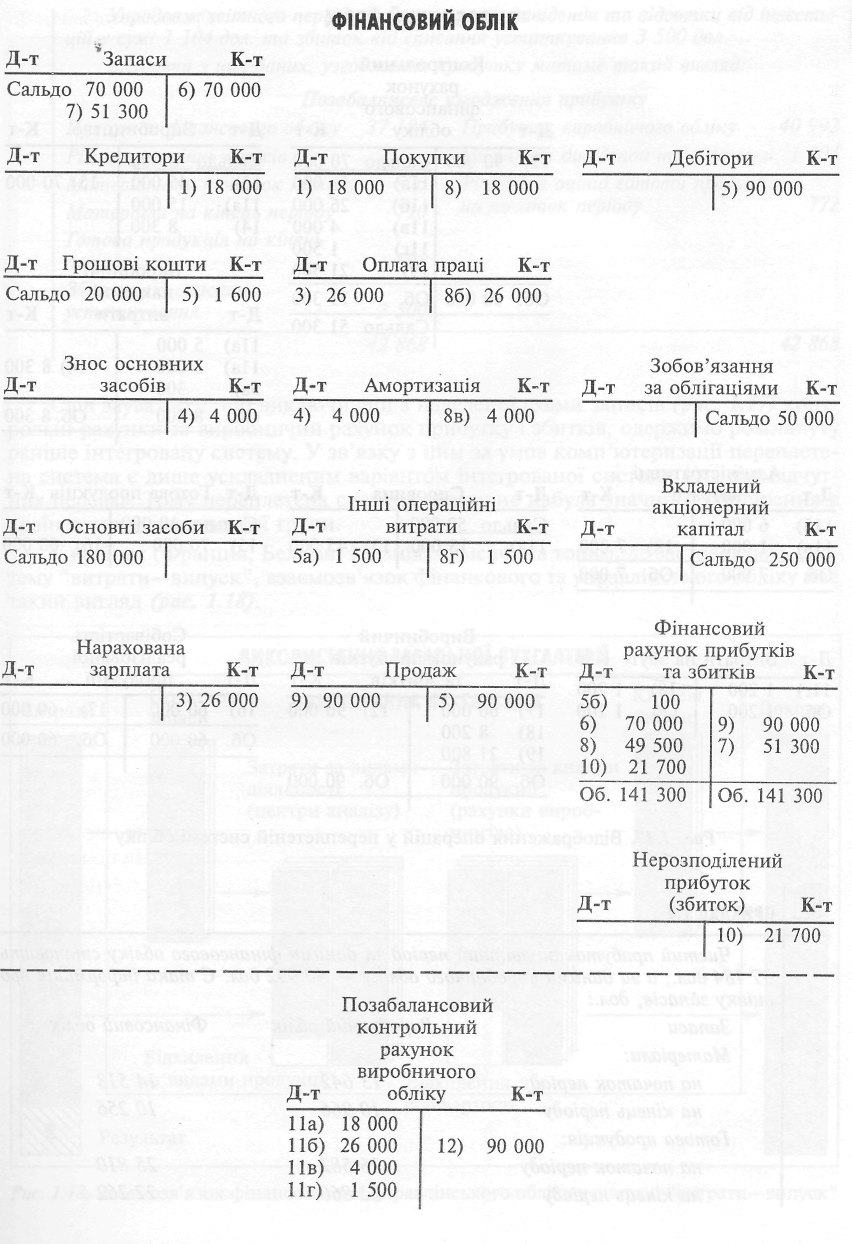

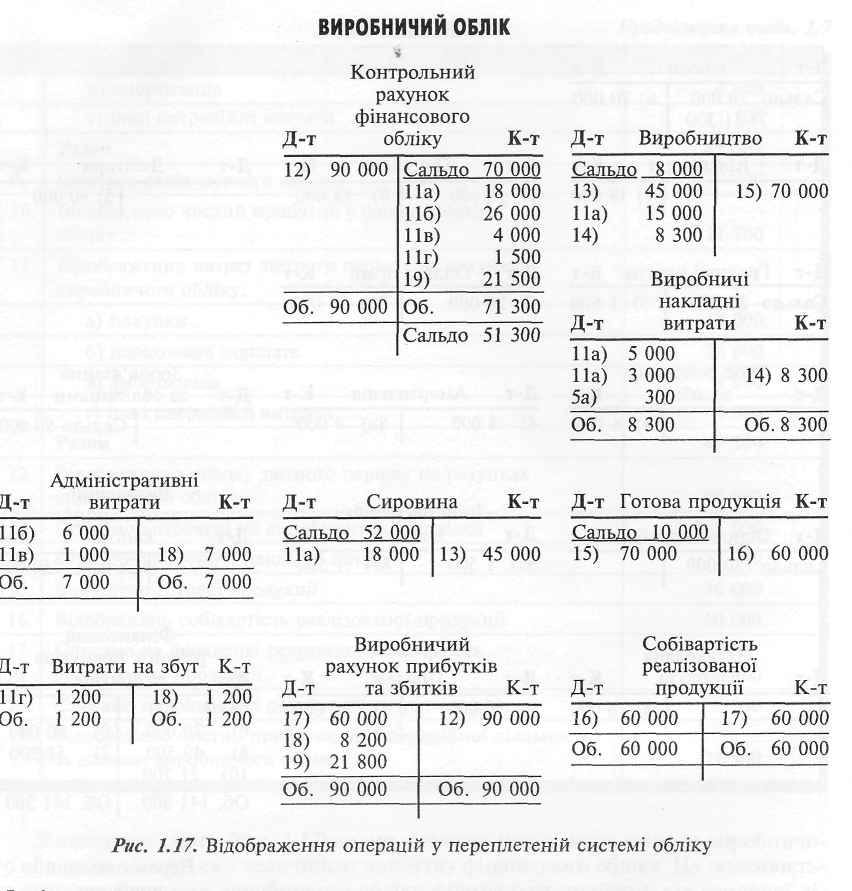

Спираючись на вихідні дані попереднього прикладу, відобразимо операції, наведені у табл. 1.7, на рахунках фінансового та виробничого обліку.

З наведеної схеми (рис. 1.17) видно, що сума прибутку за даними виробничого обліку не збігається з величиною прибутку фінансового обліку. Це пояснюється тим, що в системі виробничого обліку формується прибуток від основної діяльності підприємства, а в системі рахунків фінансового обліку відображаються ще й прибутки та збитки від інших операцій, зокрема одержані та сплачені відсотки, дисконти, дивіденди тощо.

У нашому прикладі такі витрати спричинені відсотками за облігаціями, що були випущені на суму 50 тис. дол. На практиці розбіжності в прибутку можуть бути зумовлені також відмінностями у методах оцінки запасів та нарахування амортизації. Так, наприклад, застосування методу ФАЙФО у фінансовому обліку, а методу ФАЙФО — у виробничому обліку, як правило, призводять до розбіжностей в оцінці прибутку, шо потребуватиме її додаткового узгодження.

ПРИКЛАД 1.2

Чистий прибуток за звітний період за даними фінансового обліку становить

37 184 дол., а за даними виробничого обліку — 40 992 дол. Є така інформація про оцінку запасів, дол.:

Запаси Виробничий облік Фінансовий облік

Матеріали:

на початок періоду 13 642 14 518

на кінець періоду 10 966 10 256

Готова продукція:

на початок періоду 26 582 25 810

на кінець періоду 22 860 22 262

Упродовж звітного періоду було отримано дивіденди та відсотки від інвестицій у сумі 1 104 дол. та збиток від списання устаткування 3 500 дол. Виходячи з цих даних, узгодження прибутку матиме такий вигляд:

Позабалансове узгодження прибутку

Прибуток фінансового обліку 37 184 Прибуток виробничого обліку 40 992 Різниця в оцінці запасів: Отримані дивіденди та відсотки 1 104

Матеріали на початок періоду 876 Різниця в оцінці готової продукції Матеріали на кінець періоду 710 на початок періоду 772

Готова продукція на кінець

періоду 598

Збиток від списання

устаткування 3 500

42 868 42 868

Слід зауважити, що виключивши з наведеної схеми записів (рис. 1.17) контрольні рахунки та виробничий рахунок прибутку і збитків, одержимо розглянуту раніше інтегровану систему. У зв'язку з цим за умов комп'ютеризації переплетена система є лише ускладненим варіантом інтегрованої системи і не дає відчутних переваг. Тому переплетена система обліку не набула значного поширення в країнах англосаксонської групи.

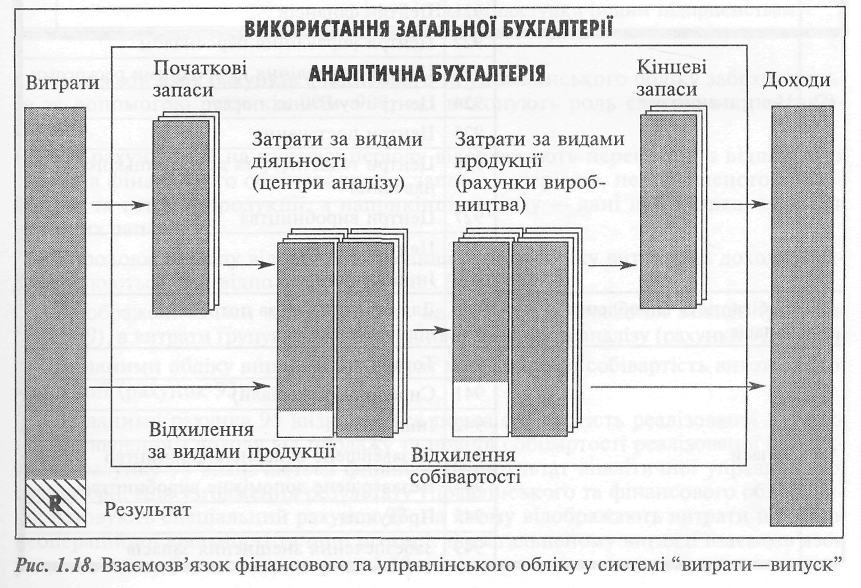

У країнах (Франція, Бельгія, Іспанія, Німеччина тощо), де застосовують систему "витрати—випуск", взаємозв'язок фінансового та управлінського обліку має такий вигляд (рис. 1.18).

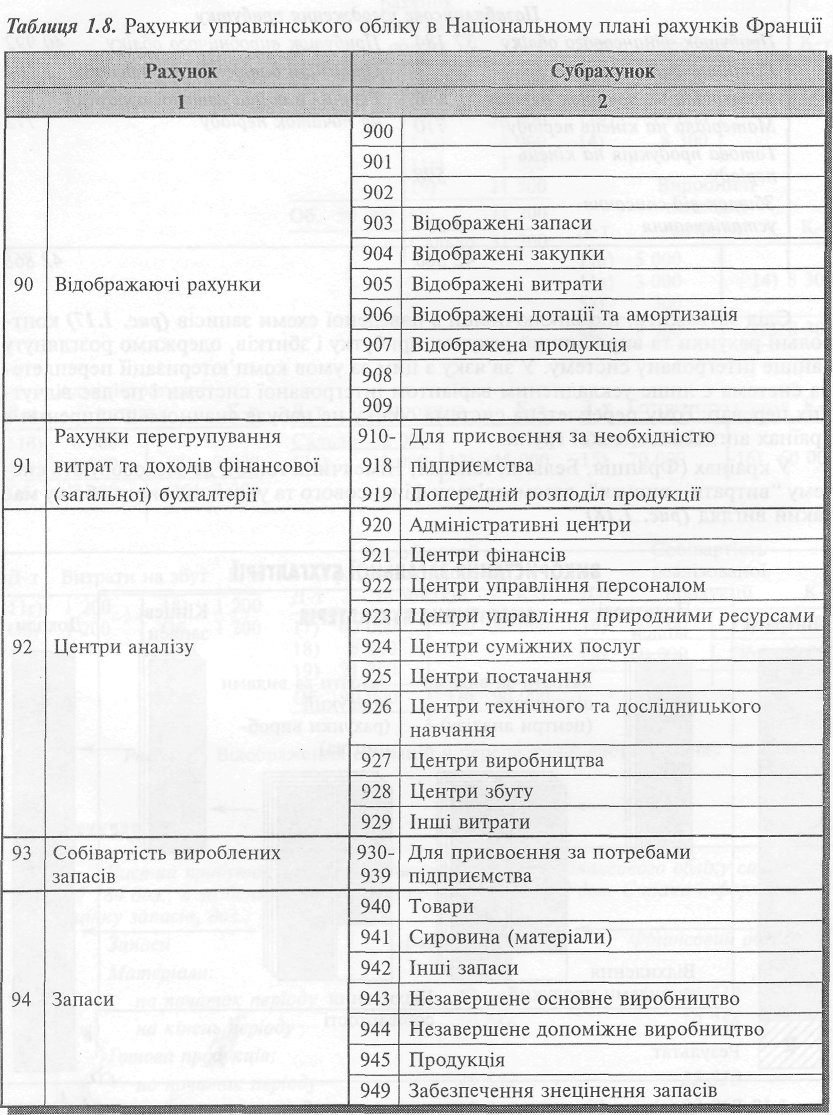

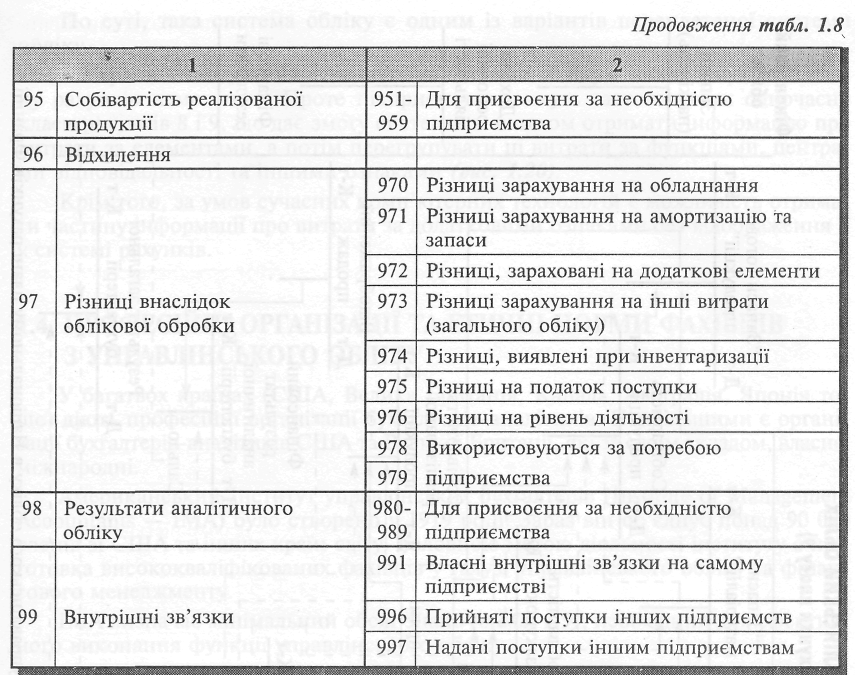

Класичною ілюстрацією цього підходу є Національний план рахунків Франції, в якому для потреб управлінського обліку вирізнено спеціальний клас рахунків під номером 9 (табл. 1.8).

Взаємозв'язок рахунків фінансового та управлінського обліку забезпечується за допомогою рахунків 903—907, які виконують роль своєрідних рахунків-екранів.

На рахунку 903 на початку періоду відображають перенесені з відповідних рахунків фінансового обліку залишки запасів матеріалів, незавершеного виробництва та готової продукції, а наприкінці періоду — дані про кінцеві залишки вказаних запасів.

Упродовж періоду відображені у фінансовому обліку витрати та доходи "віддзеркалюються" на відповідних рахунках 904—907.

Відображені запаси далі списують на рахунки відповідних запасів (рахунки 940—949), а витрати групують за відповідними центрами аналізу (рахунки 920—929).

За даними обліку виробничих витрат визначається собівартість виготовленої продукції (рахунок 93).

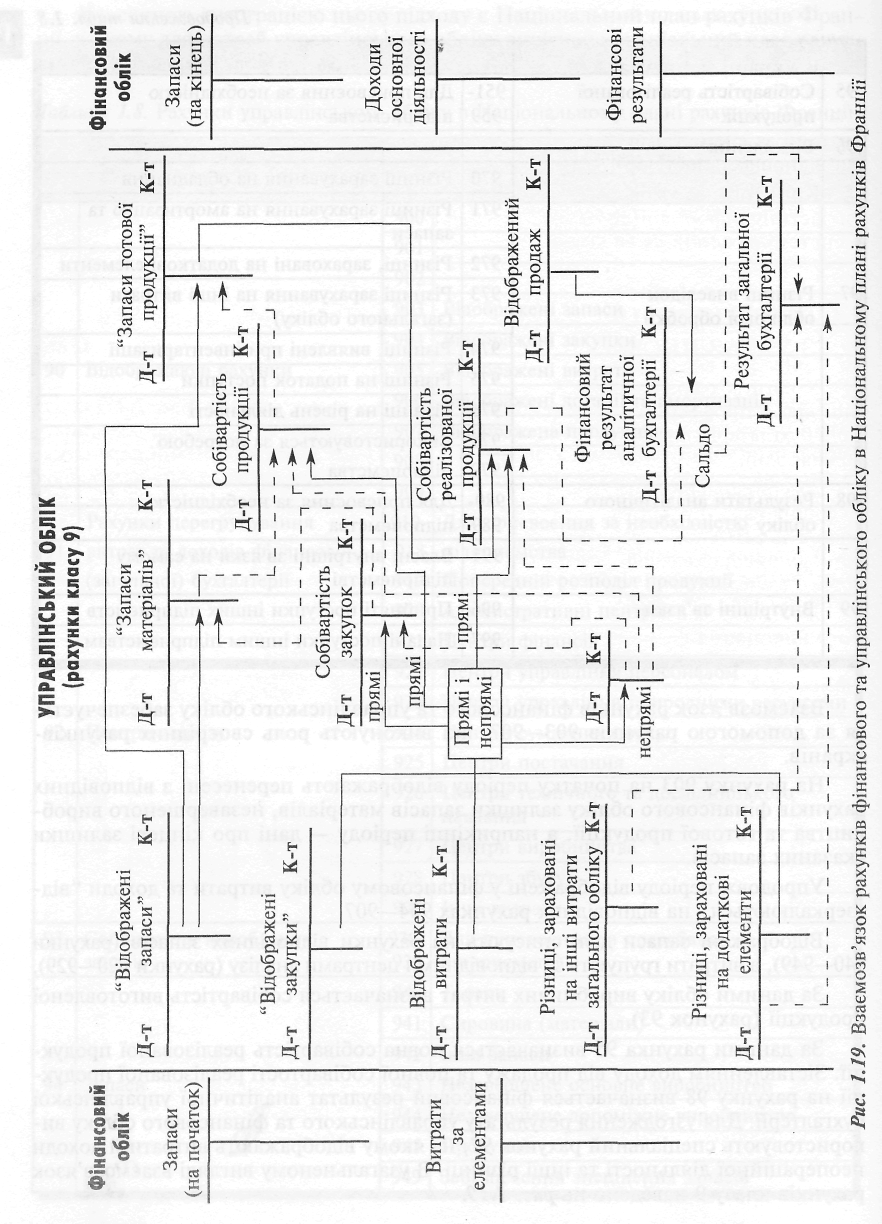

За даними рахунка 95 визначається повна собівартість реалізованої продукції. Зіставленням доходу від продажу та повної собівартості реалізованої продукції на рахунку 98 визначається фінансовий результат аналітичної управлінської бухгалтерії. Для узгодження результату управлінського та фінансового обліку використовують спеціальний рахунок 97, на якому відображають витрати й доходи неопераційної діяльності та інші різниці. В узагальненому вигляді взаємозв'язок рахунків класу 9 наведено нарис. 1.19.

По суті, така система обліку є одним із варіантів переплетеної системи обліку.

В Україні застосування переплетеної системи обліку в межах існуючого плану рахунків неможливе. Проте підприємства можуть застосовувати одночасно класи рахунків 8 і 9, що дає змогу системним шляхом отримати інформацію про витрати за елементами, а потім перегрупувати ці витрати за функціями, центрами відповідальності та іншими ознаками (рис. 1.20).

Крім того, за умов сучасних комп'ютерних технологій є можливість отримати частину інформації про витрати за додатковими ознаками без відображення її у системі рахунків.