Банкнота

Банкнота — це вексель на банкіра. Спочатку банкнота випускалася у вигляді особливих векселів, які часто мали вигляд розписки торговців грошима за здане на збереження золото. Пізніше їх випускають комерційні банки нерідко під заставу векселів. Це вексельне забезпечення банкнот і стало однією з причин банкнотної емісії.

Банкнота як вексель на банкіра користувалась у комерсантів більшою довірою, ніж вексель, тому що банки були більш платоспроможні, ніж окремий векселедавець. Поширенню банкнот сприяло й те, що банкноти забезпечувалися золотом та іншими активами банку і вільно обмінювалися на золото за першою вимогою пред'явника.

Виникнувши як вексель на банкіра і виступаючи такою ж формою кредитних грошей, як і комерційний вексель, банкнота, однак, відрізняється від векселя. Різниця між ними така:

— На відміну від векселя, поява якого на світ була пов'язана з конкретною угодою, банкнота, як правило, такого зв'язку не мала. Вона виникла у зв'язку з заставою векселів і тому відбивала своєю появою певну сукупність товарних угод.

—Якщо вексель був терміновим борговим зобов'язанням, то банкнота — безстроковим борговим зобов'язанням і тому набувала властивостей загальної обмінюваності.

—Як правило, банкноти випускалися купюрами різної вартості, а це робило їх більш зручними для обігу порівняно з комерційними векселями, суми боргу за якими завжди були пов'язані з розміром угоди і включеної в неї плати за кредит.

Ці

особливості сприяли поширенню банкнот

і використанню їх як засобу обігу і

платежу. Одночасно вони були засобом

переказу грошового капіталу з однієї

країни в іншу. Отже, банкнота вже на

початку свого існування виконувала

функції грошей, але від паперових грошей

банкнота відрізнялась деякими

особливостями.

Ці

особливості сприяли поширенню банкнот

і використанню їх як засобу обігу і

платежу. Одночасно вони були засобом

переказу грошового капіталу з однієї

країни в іншу. Отже, банкнота вже на

початку свого існування виконувала

функції грошей, але від паперових грошей

банкнота відрізнялась деякими

особливостями.

По-перше, на відміну від казначейських білетів (паперових грошей, які випускались Міністерством фінансів), банкноти випускались будь-яким комерційним банком.

По-друге, банкноти забезпечувалися золотом та активами банку і вільно обмінювались на золото, а казначейські білети такого забезпечення й обміну не мали.

По-третє, на відміну від паперових грошей, що випускались державою і мали примусовий характер обігу, банкнота такого характеру обігу не мала.

З розвитком товарного обміну наявність великої кількості банкнот, що випускалися різними банками та їх часткове знецінювання у зв'язку з банкрутством окремих банків, стали гальмувати подальший розвиток товарного виробництва. Тому поступово банкнотна емісія стала зосереджуватися в одному банку. Цей процес, як правило, збігався з виникненням центральних банків, котрим держава передавала право регламентації банкнотної емісії, а потім і монопольне право на їх випуск.

Зосередження емісії в центральному банку сприяло певній трансформації цієї форми кредитних грошей у паперові гроші. Це знайшло свій відбиток у тому, що банкноти, які випускалися центральним банком, як і казначейські білети, набувають примусового характеру обігу (ними виплачується, наприклад, заробітна плата) і широко використовуються в роздрібному товарообігу.

Усталеність обігу банкнот, що випускалися в обіг центральними банками, підтримувалась їх вільним обміном на золото. Це, у свою чергу, не вимагало повного забезпечення всіх банкнот золотом. Тому певна частина банкнот випускалася без золотого забезпечення. Цю частину банкнотної емісії називають фідуціар-ною (від лат. fiducia — угода, заснована на довірі).

Розміри фідуціарної емісії в різних країнах визначалися по-різному. Так, наприклад, в Англії відповідно до закону 1844 р. (акт Р. Пілля) встановлювався абсолютний розмір фідуціарної емісії, що дорівнював 14 млн фунтів стерлінгів. Кожна випущена понад цей ліміт банкнота мала бути забезпечена золотом на 100 %. Після грошової реформи 1925—1928 pp. в країні було введено золотозлитковий стандарт, під час якого за 400 тройських

SO

унцій— 12,4 кг золота — віддавали 1700 фунт, стерлінгів і водночас розмір фідуціарної емісії збільшили до 260 млн фунт, стер., при цьому казначейство за умови досягнення відповідного погодження з банком Англії могло змінювати її розміри. З 1931 p.. коли Англія відмінила золотозлитковий стандарт, уся емісія стала фідуціарною.

У Франції, відповідно до закону 1870 p., встановлювалися абсолютні розміри емісії банкнот, а вже всередині її банк Франції самостійно встановлював розміри фідуціарної емісії. В Росії, на підставі закону 1897 p., випуск банкнот на суму 600 млн руб. на 50 % забезпечувався золотом. Для вказаних цілей Держбанк Росії отримав розмінний фонд обсягом 862,5 млн руб. золотом. Емісія банкнот понад цю суму мала бути на 100 % забезпечена золотом. Цей ліміт протримався до серпня 1914 p., коли розмір фідуціарної емісії збільшили до 1500 млн. рублів, а розмін банкнот на золото був припинений.

Узагальнюючи різні способи визначення розмірів фідуціарної емісії, слід підкреслити, що в їх основі лежало обмеження банкнотної емісії. Теоретично це базувалось на поглядах представників так званої «Грошової школи», які дотримувались кількісної теорії грошей і побоювались надлишку платіжних засобів у разі відсутності обмежень на емісію банкнот. Представники цієї школи (Г. Норман, X. Клей, С. Оверстон та ін.) вважали, що регламентація банкнотної емісії буде унеможливлювати кризові явища в економіці.

Погляди представників «Грошової школи» були домінуючими у XIX ст. Але поряд з цим теоретичним напрямком існував інший, який отримав назву «Банківської школи». Його найбільш відомими представниками були Т. Тук (1774—1858 рр.) і Д. Фуллартон (1780—1849 pp.), які були супротивниками жорсткого обмеження випуску банкнот і критикували акт Р. Пілля (1844 p.). Позитивним у цьому напрямку наукової думки було те, що зняття обмежень на фідуціарну емісію сприяло б підвищенню еластичності банкнотного обігу, а відтак, і розвитку кредитних відносин. Проте банкнотна емісія не має своїх внутрішніх обмежень і це могло б призвести до надлишкової емісії платіжних засобів з усіма негативними наслідками цього явища.

З розвитком товарного і грошового обігу співвідношення між забезпеченою золотом емісією банкнот і незабезпеченою (фідуціарною) емісією змінювалося в основному в напрямку збільшення частки фідуціарної емісії, а з остаточним припиненням обміну банкнот на золото, після Великої депресії (1929—1933 pp.) вся

емісія стала фщуціарною. Проте зв'язок емісії банкнот із золотом ще довгий час зберігався, хоча він і був у цілому формальним, оскільки банкноти на золото вже не обмінювалися. Так, наприклад, банки—члени Федеральної резервної системи США до 1945 року зобов'язані були мати золотий запас у розмірі не менше 40 % номінальної вартості банкнот. Після 1945 року ця вимога була зменшена до 25 %, але ще довго зберігалася, і тільки в 1968 р. була остаточно скасована.

Припинення обміну банкнот на золото стало ще одним важливим моментом на шляху перетворення їх у паперові гроші, які з моменту свого виникнення не обмінювалися на золото. У сучасних умовах банкноти, власне, — це паперові гроші. Процес їх трансформації відбувся в більшості країн ще до початку Другої світової війни, а збереження розподілу грошових знаків на банкноти і казначейські білети (наприклад, у колишньому СРСР це мало місце практично до моменту його розпаду) було даниною традиції, що відзеркалювала складну природу становлення паперових грошей. Проте в деяких країнах (США, Індія, Індонезія) поряд з випуском банкнот зберігається і випуск казначейських білетів.

В Україні з моменту її становлення як незалежної держави, національна грошова одиниця вже не має навіть цього формального розподілу на казначейські білети та банкноти.

![]()

Чек

Чек — це письмовий наказ банку про сплату зазначеної в ньому суми пред 'явнику чека або особі, на яку він виписаний.

Чек як форма кредитних грошей виникає одночасно в Англії і Голландії на межі XVI—XVII ст., але якщо в Англії він з'являється у вигляді спеціальних книжок із наказовими бланками, то в Голландії вони набувають форми квитанцій на пред'явника. З розвитком товарного виробництва чековий обіг набув значного поширення в багатьох країнах. Це привело до необхідності розробки певних, уніфікованих норм, які б регулювали рух чека. Така необхідність була реалізована в 1931 р. прийняттям у Женеві «Єдиного закону про чеки».

Переважна більшість європейських країн приєдналася до Женевської конвенції 1931 p., що означає узгодження їх внутрішнього чекового законодавства з «Єдиним законом про чеки». Од-

нак ряд країн, у тому числі, наприклад, Великобританія, мають своє оригінальне національне законодавство про чеки.

Сьогодні в країнах з високорозвиненою системою ринкових відносин за допомогою чека відбувається основна маса платежів, що значно спрощує грошовий обіг і робить його більш ефективним.

Як і вексель, чек має кредитну природу і з'являється у зв'язку з функцією грошей, як засобу платежу. Але він відрізняється від векселя тим, що є безстроковим зобов'язанням і оплачується банком за пред'явленням.

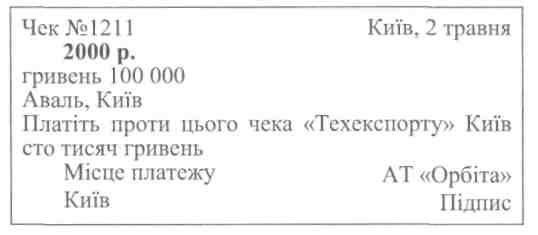

Чек — це документ строго визначеної форми і має обов'язкові реквізити. Як правило, чек виписується банком на спеціальному папері у вигляді чекової книжки.

Обов'язковими атрибутами чека є:

Найменування «чек» (чекова мітка) у тексті чекового наказу.

Позначення платника.

3.Указівка, кому необхідно заплатити (зазначеній особі, або просто пред'явнику), із позначенням суми платежу.

Дата й місце укладання чека.

Місце платежу (адреса банку).

Підпис чекодавця.

Зразок чека:

Чеки діляться на два основних види: а) іменні; б) на пред'явника.

Чек на пред'явника не містить указівки на особу, котрій необхідно виплатити зазначену в ньому суму. Цю суму одержує той, хто такий чек пред'явить у банк.

Іменний чек відрізняється від чека на пред'явника тим, що в ньому зазначена особа, якій по чеку мають бути виплачені гроші. Цей вид чека може бути як без права передачі, так і з правом його передачі іншим особам. У цьому випадку чек носить назву ор-

S3

дерного. Передача здійснюється за допомогою переказного напису — індосаменту, що пишеться на зворотньому боці чека або на алонжі у вигляді тексту приблизно такого змісту: «Платіть наказу ... заводуДніпрошинаДніпропетровськ».

Техноекспорт. Підпис, дата.

Як і за векселем, індосамент по чеку може бути:

—Іменний, коли переказний напис містить указания особи, якій має бути оплачено чек. Якщо поруч з указаниям особи, якій оплачується чек, міститься приписка «або його наказу», то такий чек і є чеком з правом передачі й називається ордерним.

—Бланковий, коли останній власник чека вказує, що чек оплачується будь-якому його власнику, або коли він просто ставить свій підпис.

—Передовірчий (інкасовий), коли індосамент містить слова: «На інкасо», «Валюта до отримання», «В депозит» і т. ін. за змістом. Цим індосаментом право на одержання суми по чеку не передається, а передається тільки право на інкасацію чека. Іншими словами, банк зараховує відповідну суму на рахунок власника чека.

Чек є лише формою кредитних грошей, але не власне грошима в повному розумінні цього слова. Стосовно нього існує можливість його неоплати. Тому банк може прийняти на себе поряд із чекодавцем зобов'язання щодо його оплати. Такий чек називається засвідченим, або підтвердженим.

За чеком може бути також видана гарантія його оплати (на всю суму або на її частину) будь-якою особою, крім платника. Найчастіше гарантом виступає банк, а ця операція називається авалюванням. Аваль за чеком здійснюється у вигляді написів: «Аваль», «Вважати за аваль», «Гарантований» і т. ін. та підпису аваліста. Аваль може бути здійснений на лицьовому боці чека (зліва) і в цьому разі досить підпису. Якщо його зроблено на зворотному боці або на алонжі, то обов'язково, крім підпису, повині бути і слова «Аваль», «Вважати за аваль» або рівнозначні їм. Аваліст указує особу, стосовно до якої дається гарантія, але це поручительство може бути і без такої вказівки, тоді вважається, що чек авальований за платника.

Чек як наказ банку про виплату зазначеної в ньому суми не має терміну оплати, але має термін для здійснення даної операції. Згідно з «Єдиним законом про чек» установлено такі терміни:

—8 днів, починаючи з дати його виставлення, якщо він виписаний і оплачується в одній країні;

S4

—-20 днів, якщо він виписаний в одній країні, а оплачується в іншій, але обидві країни знаходяться в одній і тій самій частині

світу;

—-70 днів, якщо він виписаний в одній країні, а оплачується в іншій, але обидві країни знаходяться в різних частинах світу.

За чеком можна одержати готівку, або перерахувати зазначену в ньому суму на свій рахунок, передавши чек на інкасо. Такий чек є відкритим. Однак у процесі руху чека можлива ситуація, під час якої необхідно обмежити спосіб його оплати. Здебільшого це виявляється в обмеженні оплати за чеком тільки способом перерахування грошей на рахунок держателя чека. Дана операція обмежує рух чека, оскільки він припускає наявність в одержувача платежу рахунка в банку.

Таке обмеження в русі чека перетворює його в закритий. Це можна зробити шляхом напису на лицьовому боці чека слів: «Розрахунковий», «Тільки для розрахунків», «З оплатою на рахунок» та інших подібних написів. У цьому разі чек називається розрахунковим. Таку операцію може зробити як чекодавець, так і будь-який держатель чека.

Перетворити чек у закритий можна і за допомогою так званого кросування. Кросування (cross- англ. перекреслювати) здійснюється перекреслюванням лицьового боку чека двома рівнобіжними скісними або поперечними лініями. Це означає, що платіж за чеком може бути здійснено тільки шляхом переказу грошей на рахунок держателя чека. Кросування може здійснити як чекодавець, так і чекодержатель.

Кросування може бути загальним і спеціальним.

Загальне кросування (дві рівнобіжні лінії) означає, що оплата за чеком буде зроблена переказом грошей на рахунок держателя чека у відповідному банку.

Спеціальне кросування відрізняється від загального тим, що між рівнобіжними лініями пишеться найменування банку, якому банк платника зобов'язаний перевести суму, зазначену в чеку.

Чек може бути відкликаний чекодавцем. Це відбувається зазвичай після закінчення терміну платежу. Але відкликання чека, а під цією операцією розуміється наказ чекодавця банку про припинення або заборону оплати чека, може бути здійснено до закінчення терміну платежу за чеком. Однак таке відкликання, або блокування повинно бути мотивоване чекодавцем.

Як і за векселем, при неоплаті чека може бути здійснено протест.

' 5S

Дещо особливе місце займають банківські чеки. Вони виписуються банками і є формою використання кореспондентських рахунків, що відкриваються одним банком для іншого.

У царській Росії чекового законодавства не було. Рух чека регламентувався банківськими правилами і звичаями. Після революції 1917 р. чековий обіг мав місце до кредитної реформи 1930—1932 pp., після якого він практично був припинений.

В Україні використання чека розвинуто слабо і ця форма кредитних грошей ще не зайняла гідного місця в системі грошового обігу. Однак перспектива чекового обігу в нашій країні велика і обумовлена вона тим, що використання чеків прискорює розрахунки, підвищує частку безготівкових розрахунків, чим істотно зменшує витрати грошового обігу.

Використання чека в нашій країні регламентується постановою Національного банку України «Про безготівкові розрахунки у господарському обороті України» (1996 p.), яка згодом у 2001 р. була замінена новою постановою. У ній чек визначено однією з форм розрахункових документів. За допомогою чека здійснюються безготівкові розрахунки між юридичними, а також між фізичними і юридичними особами.

Чеки в Україні видаються у вигляді чекових книжок на 10, 20 і 25 аркушів з терміном дії 1 рік. На фізичну особу чеки не виписуються. Винятки становлять громадяни, які займаються підприємницькою діяльністю без оформлення юридичної особи. У цьому випадку чеки виготовляються у вигляді окремих бланків і діють три місяці. Термін пред'явлення до оплати— 10 днів, не рахуючи дня виписки. Видача рахункових чеків на пред'явника не робиться, а передача чекової книжки іншій юридичній особі заборонена. Що ж стосується чеків, які використовує фізична особа, то за її' бажанням у рахунковий чек може бути вписано ім'я іншої особи, яка й стає власником чека.

І •/ Кредитні картки

Посилення суспільного характеру виробництва привело до значного поширення кредитних грошей і поступового зменшення ролі золота. Одночасно відбувався процес розвитку самих кредитних грошей. Найбільш повно він проявився з виникненням кредитних карток, які не змінюють природи кредитних грошей, але дозволяють на основі досягнень науки і техніки одержати персо-

Зо

ніфіковану форму кредитних грошей. Кредитні картки виконують деякі функції грошей і в певних межах можуть бути використані як у безготівковому, так і в готівковому грошовому обігу.

Призначення кредитних карток у цілому зводиться до того, що їх власник, як правило, у межах визначеного ліміту, може скористатися кредитом під час купівлі різних товарів і оплати послуг.

Кредитні картки не стають новою формою кредитних грошей. Це тільки нова технічна форма кредитних грошей. Але вона приводить до суттєвих змін у можливостях використання кредитних грошей. Ці зміни такі:

—Кредитні картки зняли нижню межу використання кредитних грошей (вексель і чек), яка визначалася тим, що ці гроші обслуговували переважно великі за розміром угоди. Роздрібний товарообіг залишався в цілому поза сферою їх дії. Кредитні ж картки вже з самого початку свого існування були націлені на обслуговування роздрібного товарообігу. З їх допомогою можна, наприклад, розрахуватися за телефонну розмову, купити квиток на електричку, потяг тощо.

—Кредитні картки дають змогу не тільки одержати кредит у безготівковій, але одночасно й у готівковій формі.

Перші кредитні картки, а нині це пластиковий прямокутник стандартного розміру (86 х 54 мм), з'явилися у 1951 р. у США. Піонером у їх випуску стала фірма «Дайнерс клаб» (Diners clab). Три підприємці — Макнамара, Снайдер і Блумінгдейл організували у Нью-Йорку компанію з випуску кредитних карток для відвідувачів нью-йоркських ресторанів. Кредитні картки цього об'єднання ресторанів (у перекладі Dinners clab — це «Обідній клуб»), виявились найбільш популярними. Вони видавались клієнтам з гарною репутацією. Останні обідали в ресторанах Нью-Йорка, а ті передавали копії рахунків у Дайнерс клаб, який, у свою чергу, виставляв клієнтам загальний рахунок. Щоправда, піонером застосування кредитних карток фірму «Дайнерс клаб» можна назвати тільки з певним припущенням. Перші спроби видавати кредитні картки було зроблено ще в 1914 р. деякими великими крамницями США, але картки «Дайнерс клаб» виявились найбільш вдалим і помітним експериментом.

Досить швидко до цієї справи підключилися комерційні банки і вже наприкінці 1950-х на початку 1960-х років у США було створено першу загальнонаціональну систему «Нешнел бенк аме-рикен», що незабаром вийшла за межі країни і почала діяти в міжнародному масштабі. У 1977 р. вона одержала назву «Віза ін-

тернешнл». Сьогодні «Visa International» нараховує 464 млн клієнтів в усьому світі. З нею співробітничають 280 тис. банків.

Наприкінці 1960-х років у США виникає ще одна загальнонаціональна система кредитних карток, що одержала назву «Інтербенк кард ассоунейшн», що теж швидко виходить на міжнародний рівень. Кредитні картки цієї системи називаються «Мастер-кард».

Ринок кредитних карток виявився високоприбутковим і тому слідом за США на цей ринок вийшли європейські та японські конкуренти. Створене в Японії Бюро кредитних карток стало випускати картки за назвою «Джи-сі-бі», що також почали швидко поширюватися у світі. Нині найбільший сектор світового ринку кредитних карток (біля 50 %) займає «Віза», на «Євро-кард» («Мастер-кард») припадає приблизно ЗО %.

При всьому величезному різноманітті кредитних карток їх усе ж можна певним чином класифікувати. Насамперед, звичайно, виділяють так звані поновлювані кредитні картки. Вони дозволяють у процесі певного ліміту користуватися кредитом упродовж місяця. В основному ці картки використовуються для розрахунків у крамницях, готелях, ресторанах, перукарнях тощо. Наприкінці місяця заборгованість погашається, а картка відновлюється. Поширеність таких карток пов'язана зі зручностями для клієнта (бо йому не треба знову гаяти час і оформляти нову кредитну картку) і для банку, який у цьому випадку зменшує свої витрати на переоформлення кредитних карток.

Інший вид картки — одномісячні. їх головна особливість у тому, що за ними ліміт не встановлюється, але наприкінці місяця вся сума кредиту мусить бути погашена. Такі картки найчастіше використовують для обслуговування в туристичному бізнесі.

Окремі фірми для своїх службовців випускають кредитні картки, що використовуються виключно в межах фірми. Вони одержали назву фірмових. їх перевага для клієнта полягає в тому, що він може придбати товари без торгової надбавки, а часто це зручно і тому, що товари ці він купує за місцем своєї роботи. Для фірми це вигідно тим, що вона, по суті, посилює свої можливості у вирішенні такої складної проблеми, як реалізація продукції.

Особливу групу кредитних карток складають так звані преміальні картки. Вони дають, як правило, ряд істотних пільг. До них переважно належить більш високий, ніж за звичайними картками, ліміт кредитування. Інколи такий ліміт узагалі відсутній. Дуже часто до переваг цих карток належать пільгові ставки надання кредиту і страхування для власника картки, а іноді і всіх членів його родини. Ці кредитні картки призначаються для тих, хто має

великий річний прибуток і належить до дуже багатої частини населення. Для прикладу, в Англії, щоб одержати таку картку, потрібно мати річний прибуток не менше 25 тис. фунт, стерлінгів.

У кінці місяця власник кредитної картки отримує загальний рахунок за операціями, що були здійснені за допомогою цієї картки. Рахунок треба оплатити і для цього, як правило, дається пільговий термін. Часто він складає 25—ЗО днів. Тим, хто своєчасно погашає свою заборгованість, розмір кредиту за кредитною карточкою може бути збільшено. У разі якихось проблем власник картки може пролонгувати (продовжити) термін оплати заборгованості, але така операція здійснюється під досить високий (до 18 % річних) відсоток.

Кредитна картка, що виникла в першій половині XX ст., до кінця століття істотно змінилася, втіливши в собі новітні досягнення науки і техніки. Так, перші кредитні картки, які випускали американські крамниці, були паперовими. У 1928 р. з'явились металеві кредитні картки, на яких позначалась адреса і прізвище власника картки. Пізніше з'являються пластикові картки. З удосконаленням самої кредитної картки удосконалюється і процес їх обслуговування. Так, якщо використання перших кредитних карток супроводжувалося оформленням відповідної платіжної вимоги, за якою на рахунок продавця потім перераховувалася відповідна сума, то згодом ця операція стала здійснюватися автоматично, за допомогою термінала, пов'язаного з банком, який автоматично знімає відповідну суму з кредитної картки. Удосконалення кредитних карток знайшло своє вираження і в появі вуличних автоматів, що видають за карткою невеликі суми готівки.

Останнім словом у технічному вдосконаленні кредитних карток стала поява так званої смарт-картки. Патент на цю картку в 1974 р. одержав французький журналіст Р. Морено. У неї вмонтовано мік-рокомп'ютер і, власне, вона є електронною чековою книжкою. Ці картки мають пам'ять обсягом від 32 байт до 16 кілобайт. Вони набули поширення з середини 1980-х років, коли вартість їх виготовлення було зменшено до відносно невеликих розмірів. У Франції, завдяки урядовим субсидіям, вартість однієї смарт-картки знизилася до 3-х доларів, а в Японії на основі масового виробництва смарт-карток удалося знизити їх вартість до 2,5 доларів за штуку. У цілому ж вартість смарт-карток залежно від їх характеристики (обсяг пам'яті, потужність мікропроцесора і т. ін.) коливається для мільйоного тиражу карток від 0,6 до 9,5 дол. США за штуку.

Кредитні картки дуже зручні для споживача. У розвинутих країнах вони надзвичайно поширені. Наприклад, у США практично

S?

кожний громадянин має по декілька кредитних карток. Однак їх популярність обумовлена не тільки зручністю використання, а й тим, що з появою кредитних карток відбувся подальший якісний розвиток кредитних грошей. Це знайшло відображення в тому, що кредитні картки розсунули межі використання кредитних грошей і зробили грошовий обіг більш еластичним та ощадливим.

Поряд з кредитними картками великого поширення набули й дебетові картки. Вони відрізняються від кредитних тим, що дають можливість здійснювати платежі (трансакції) безпосередньо з поточного рахунка її власника. Це не кредитні гроші, а скоріше електронний чек, або електронний гаманець, який забезпечує систему безготівкових розрахунків. При вчиненні трансакцій і за наявності відповідних технічних пристроїв можна навіть одержати готівку у вигляді здачі. Для одержання дебетової картки страховий депозит не вноситься і клієнт може користуватися нею доти, доки у нього на рахунку є гроші.

В Європі переважають дебетові картки. Це приблизно 55 % від усіх платіжних карток. На них припадає 45 % усіх трансакцій і приблизно третина всього грошового обігу.

Використання пластикових карток дає великі можливості для залучення грошових ресурсів населення в банківську систему і зменшує потребу в готівці, а це важлива складова ефективної організації суспільного виробництва. Фахівцями підраховано, що зниження потреби в готівці в Україні на 20—25 % може дати економію, що дорівнює 120—200 млн грн на рік.

Розвиток ринкових відносин у нашій країні ставить на порядок денний питання про створення власної загальнонаціональної системи кредитних карток. При цьому цілком можливо співробітництво з однією або кількома транснаціональними компаніями, що діють на світовому ринку кредитних карток. До речі, першу спробу створення такої системи було зроблено ще в колишньому СРСР, коли в 1988 р. з «Віза інтернешнл» була укладена угода про впровадження кредитних карток у Радянському Союзі. Однак сьогодні створення такої системи в Україні пов'язано з вирішенням складних проблем. Основними з них є:

Відсутність необхідних коштів для створення відповідної комп'ютерної системи, що вимагає великих початкових капіталовкладень.

Відсутність нормативної бази, яка б регламентувала систему кредитних відносин, що складаються на основі використання кредитних карток. Це дуже важливо тому, що втрати від шахрайства з кредитними картками дуже великі. В 2007 р. по

офіційним даним вони досягли середньоєвропейського рівня (0,06 % від річного обороту по карткам). Це 90 млн. грн. за 2006 р.

3. Важкий стан нашої економіки, яка з 1991 р. і аж до 2000 р. знаходилась у кризовому стані, а її виробництво характеризувалося спадом.

Зазначені перешкоди мають тимчасовий характер і в міру їх усунення в Україні відкриються широкі можливості для впровадження системи кредитних карток і підвищення на цій основі ефективності грошового обігу нашої країни. Виходячи з цієї перспективи, Національний банк України вже на початку 1997 р. ухвалив постанову про впровадження Національної системи електронних платежів. З метою реалізації цього проекту створено акціонерне товариство «Укркарт», яким уже розроблено технічний проект системи електронних платежів. Проект не тільки розширить сферу дії кредитних грошей, але й стане кроком у напрямі масового впровадження безготівкових розрахунків населення за рахунок уведення дебетових банківських платіжних карток. При цьому формою перспективного проекту платіжної системи має стати смарт-картка. Вона, на відміну від карток з магнітним носієм інформації, не вимагає телекомунікаційних систем, і в той же час є багатофункціональною, оскільки на неї може бути нанесена магнітна смужка, що забезпечує їй ті характеристики, які має «Віза» або «Мастер-кард».

Реалізація в Україні проекту створення національної системи здійснюється на основі поступового включення окремих областей. Спочатку це планується зробити в Одесі, потім в інших містах, а згодом об'єднати їх у єдину загальнонаціональну систему.

Поряд із загальнонаціональною системою в Україні складаються Ще дві системи, які можна визначити як міжнародну і фірмову.

Міжнародна система електронних карток в Україні переважно вже склалася. В основному, це картки системи «Віза». Угоди про роботу з картками цієї системи уклали такі відомі банки, як «Аваль», «Приватбанк» та ін. У містах поступово розширюється мережа компаній, підприємств і торгових центрів, які обслуговують клієнтів, що мають ці картки. Водночас слід зазначити, що Ця система складається, головним чином, як система, що обслуговує досить заможні прошарки населення і переважно тих, хто пов'язаний з підприємницькою діяльністю в Україні та за її межами. Така функціональна спрямованість у розвитку цієї системи значною мірою обумовлюється політикою валютних обмежень, яку проводить Національний банк України, і тими зручностями,

" і\

що дають такі картки його власнику. Так, клієнти, які мають картки системи «Віза» і класу «Бізнес» або «Гольд» звільняються від необхідності купівлі валюти та її декларування. Власник міжнародної кредитної картки в межах суми на його картці застрахований від втрат, пов'язаних зі зміною валютного курсу. За допомогою таких карток платежі за кордоном можна здійснювати в безготівковій формі. Крім того, картки даних класів супроводжуються наданням різних пільг, наприклад, у частині страхування особистого багажу, страхування самого клієнта у разі захворювання, нещасного випадку і т. ін.

Особливістю даної системи кредитних карток в Україні, як вона склалася сьогодні, є те, що кредитні картки міжнародних систем, власне, є не кредитними, а дебетовими, тому що клієнту в цьому випадку кредитні лінії не відкриваються. За цими картками попередньо вноситься великий страховий депозит і вони зберігають характер кредитних карток скоріше формально.

Фірмова система кредитних карток упроваджується нині переважно окремими банками для своїх клієнтів. Це дозволяє комерційним банкам прискорити рух коштів, розширити сферу банківських послуг, поліпшити можливості залучень коштів населення в банк. Але частіше банк оформляє дебетові картки. Проте є й такі дебетові картки (наприклад у банку «Аваль»), за якими водночас можна отримати і кредити. Тобто — це своєрідне поєднання кредитної й дебетової карток.

У сучасних умовах, і це підтверджує досвід усіх високорозви-нених країн Заходу, кредитні гроші складають основу грошового обігу, обслуговуючи практично весь господарський оборот. В їх основі лежить рух позичкового капіталу, в який перетворюється практично будь-який прибуток і доходи населення. Усе це віддзеркалює подальший розвиток товарного виробництва і посилення процесу його усуспільнення.

![]()

Ч^ Jy Нові категорії та поняття