3 Совершенствование управления прибылью и рентабельностью предприятия

3.1 Анализ финансовых результатов

Анализ финансовых результатов деятельности предприятия предусматривает изучение бухгалтерского баланса (форма № 1), отчета о прибылях и убытках (форма № 2) [Приложение Б].

Отчет о прибылях и убытках позволяет увидеть порядок формирования конечного финансового результата предприятия, который является алгебраической суммой прибыли (убытка) от продаж, продажи иного имущества и результатов прочей финансовой деятельности, а также прочих финансовых операций.

Анализ финансовых результатов включает: анализ изменений каждого показателя за анализируемый период; анализ структуры соответствующих показателей и их изменений; анализ динамики изменения показателей за ряд отчетных периодов; анализ влияния факторов на прибыль [10].

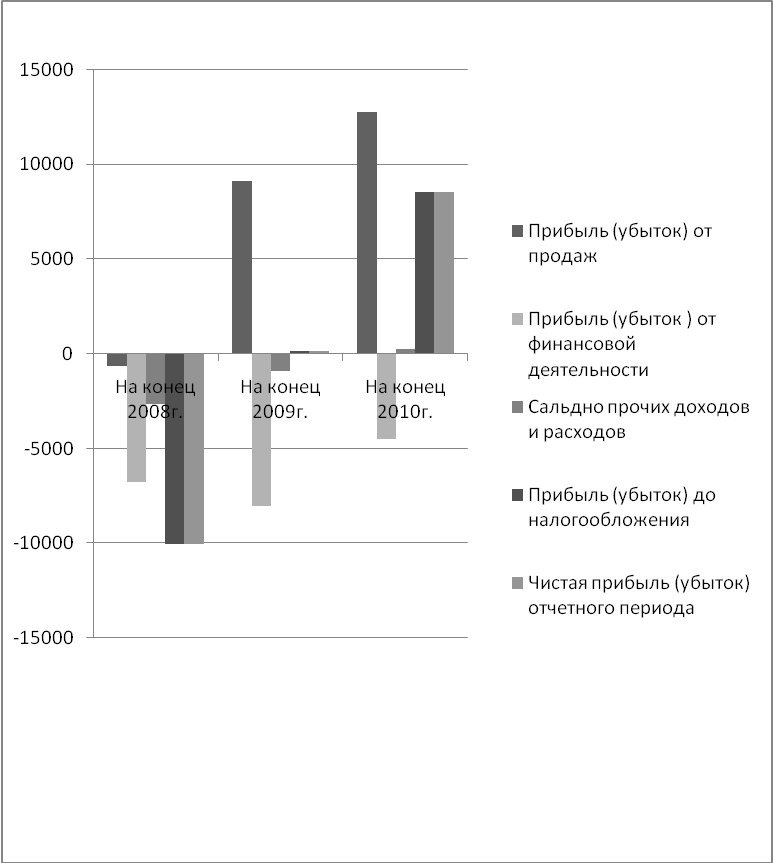

Анализ прибыли ООО «Институт технологических сукон» по форме № 2 проводится с помощью горизонтального и вертикального анализа (табл.3.1). За три анализируемых года можно наблюдать динамику увеличения прибыли от продаж. В 2008 г. предприятие потерпело убытки в сумме 624 тыс.р. Но к 2010г. прибыль от продаж уже была равна 12772 тыс.р. За этот период можно видеть динамику снижения выручки, что является отрицательным моментом. Себестоимость также снижается и за три анализируемых года уменьшилась на 45 672 тыс.р. И так как темп снижения себестоимости больше, чем темп снижения выручки, предприятие вышло на положительную прибыль от продаж в сумме 12772 тыс.р. В 2010г. выручка составила 74 489 р., а себестоимость 50 360р.

Предприятие имеет большую сумму процентов к уплате, поэтому несёт убытки в финансовой деятельности. В период с 2008 г. по 2010г. убыток колебался от 6 784 тыс.р. до 4 503 тыс. р. Прочие доходы предприятия увеличиваются, за

Таблица 3.1 Горизонтальный и вертикальный анализ прибыли

Показатель |

На конец 2008г., тыс.р. |

На конец 2009г., тыс.р. |

На конец 2010г., тыс.р. |

Абсолютное отклонение за 2009г., (+/-) |

Абсолютное отклонение за 2010г., (+/-) |

Уровень показателя в выручке, % |

Абсолютное отклонение уровня показателя в выручке,% |

|||||

2008г |

2009г. |

2010г. |

за 2009г. |

за 2010г. |

||||||||

Доходы и расходы по обычным видам деятельности |

||||||||||||

Выручка от продажи товаров, продукции, работ, услуг |

113101,00 |

76670,00 |

74489,00 |

-36431,00 |

-2181,00 |

100,00 |

100,00 |

100,00 |

- |

- |

||

Себестоимость проданных товаров, продукции, работ, услуг |

(96232,00) |

(56653,00) |

(50360,00) |

-39579,00 |

-6293,00 |

85,09 |

73,89 |

67,61 |

-11,19 |

-6,28 |

||

Валовая прибыль |

16869,00 |

20017,00 |

24129,00 |

3148,00 |

4112,00 |

14,91 |

26,11 |

32,39 |

11,19 |

6,28 |

||

Коммерческие расходы |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

||

Управленческие расходы |

(17493,00) |

(10906,00) |

(11357,00) |

-6587,00 |

+451,00 |

15,47 |

14,22 |

15,25 |

-1,24 |

+1,02 |

||

Прибыль (убыток) от продаж |

-624,00 |

9111,00 |

12772,00 |

+9735,00 |

+3661,00 |

-0,55 |

11,88 |

17,15 |

+12,44 |

+5,26 |

||

Прочие доходы и расходы |

||||||||||||

Проценты к получению |

307,00 |

2947,00 |

8379,00 |

+2640,00 |

+5432,00 |

0,27 |

3,84 |

11,25 |

+3,57 |

+7,40 |

||

Проценты к уплате |

(7088,00) |

(10982,00) |

(12882,00) |

+3894,00 |

+1900,00 |

6,27 |

14,32 |

17,29 |

+8,06 |

+2,97 |

||

Окончание таблицы 3.1

Показатель |

На конец 2008г., тыс.р. |

На конец 2009г., тыс.р. |

На конец 2010г., тыс.р. |

Абсолютное отклонение за 2009г., (+/-) |

Абсолютное отклонение за 2010г., (+/-) |

Уровень показателя в выручке, % |

Абсолютное отклонение уровня показателя в выручке,% |

|||

2008г. |

2009г. |

2010г |

за 2009г. |

за 2010г. |

||||||

Прибыль (убыток) от финансовой деятельности |

-6781,00 |

-8035,00 |

-4503,00 |

-1254,00 |

+3532,00 |

-6,00 |

-10,48 |

-6,05 |

-4,48 |

4,43 |

Доходы от участия в других организациях |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

Прочие доходы |

12431,00 |

5143,00 |

7526,00 |

-7288,00 |

2383,00 |

10,99 |

6,71 |

10,10 |

-4,28 |

3,40 |

Прочие расходы |

(15060,00) |

(6054,00) |

(7238,00) |

-9006,00 |

+1184,00 |

13,32 |

7,90 |

9,72 |

-5,42 |

+1,82 |

Сальдо прочих доходов и расходов |

-2629,00 |

-911,00 |

288,00 |

1718,00 |

1199,00 |

-2,32 |

-1,19 |

0,39 |

1,14 |

1,57 |

Прибыль (убыток) до налогообложения |

-10034,00 |

165,00 |

8557,00 |

10199,00 |

8392,00 |

-8,87 |

0,22 |

11,49 |

9,09 |

11,27 |

Отложенные налоговые активы |

0,00 |

- |

- |

- |

- |

0,00 |

- |

- |

- |

- |

Отложенные налоговые обязательства |

1,00 |

- |

- |

- |

- |

0,00 |

- |

- |

- |

- |

Текущий налог на прибыль |

0,00 |

0,00 |

(15,00) |

0,00 |

+15,00 |

0,00 |

0,00 |

0,02 |

0,00 |

0,02 |

Чистая прибыль (убыток) отчетного периода |

-10033,00 |

165,00 |

8542,00 |

10198,00 |

8377,00 |

-8,87 |

0,22 |

11,47 |

9,09 |

11,25 |

за 2010г. они выросли на 1 199 тыс.р. В 2008г. деятельность предприятия была неэффективной, убыток составил 10 033 тыс.р. А деятельность предприятия за 2009г. и за 2010г. можно охарактеризовать как эффективную. Чистая прибыль равнялась 165 тыс.р. и 8 542 тыс. р. соответственно. На рис. 3.1 изображена динамика прибыли от продаж, прибыли от финансовой деятельности, Сальдо прочих расходов и доходов, балансовой прибыли и чистой прибыли.

Рис.3.1 Динамика прибыли