Засоби регресійно-кореляціішого аналізу в Excel

В Excel є статистичні функції (наприклад, ЛИНЕЙН, ЛГРФПРИБЛ, ТЕНДЕНЦИЯ, РОСТ, ДИСПР, ДИСП, СТАНДОТКЛОНП, СТАНД-ОТКЛОН, КОВАР, КОРРЕЛ та ін.) та інструменти з надбудови Пакет анализа (зокрема, РЕГРЕССИЯ, КОРРЕЛЯЦИЯ та ін.).

У діалоговому вікні зазначеної функції або інструменту потрібно:

вказати вихідний діапазон (комірки зі значеннями досліджуваної в.в. У і випадкових аргументів X, що на неї впливають);

вибрати уточнюючі параметри;

вказати кінцевий діапазон для запису результатів. Розглянемо призначення зазначених функцій.

Функції ЛИНЕЙН, ЛГРФПРИБЛ повертають параметри відповідно лінійної та експоненціальної регресивної моделі. Наприклад, функція ЛИНЕЙН повертає в кінцевий діапазон значення таких параметрів регресії:

тп |

mn-1 |

... |

т2 |

m1 |

b |

sen |

sen-1 |

... |

se2 |

se1 |

seb |

r2 |

sev |

|

|

|

|

F |

df |

|

|

|

|

SSreg |

SSresid |

|

|

|

|

Тут тп — коефіцієнти рівняння регресії, а квадрат коефіцієнта кореляції r2 відображає ступінь достовірності отриманої лінійної моделі.

Функції ТЕНДЕНЦИЯ і РОСТ дають змогу прогнозувати значення в.в. Y, скориставшись лінійною або експоненціальною моделлю залежності між в.в. відповідно Y та X.

Функції ДИСПР і ДИСП повертають відповідно дисперсію генеральної сукупності статистичного матеріалу та її точкову оцінку за вибіркою.

Функції СТАНДОТКЛОНП і СТАНДОТКЛОН обчислюють відповідно стандартне (тобто середньоквадратичне) відхилення а генеральної сукупності статистичного матеріалу та його точкову оцінку за вибіркою.

Функція КОВАР знаходить значення коваріації (тобто кореляційний момент) двох в.в. Коваріація характеризує як міру взаємозв'язку величин, так і їх розсіяння.

Функція КОРРЕЛ повертає значення коефіцієнта кореляції двох в.в.

Варіанти завдань

Варіант 1

Нехай X— кількість застосованих на фірмі за рік раціональних пропозицій, a Y— річний прибуток фірми. У таблиці наведено значення в.в. У і X із статистичного ряду.

X |

2 |

3 |

5 |

7 |

10 |

12 |

14 |

16 |

19 |

21 |

Y |

806 |

807 |

815 |

826 |

830 |

838 |

841 |

843 |

857 |

863 |

1 За допомогою відповідних статистичних функцій розрахуйте в окремих комірках аркуша значення таких числових характеристик: sy, sx, Kxy, rxy.

2. Перевірте в окремій комірці правильність розрахунку rху, використовуючи формулу rху=Кху/(sхsу).

3.За отриманим значенням г сформулюйте висновок про ступінь взаємозв'язку в.в. Y i X.

4. Неістотно змінивши деякі з вихідних даних, дослідіть їх вплив на σx, σy, Kxy, rxy.

Побудуйте точкову діаграму за вихідними даними, додайте лінію лінійного тренда і покажіть її рівняння на діаграмі.

Спрогнозуйте значення Y для X - 23.

Варіант 2

Нехай X — показник якості охоронної системи, що встановлюється на автомобілях певного класу, a Y— вартість автомобіля без урахування вартості охоронної системи. У таблиці наведено значення в.в. Y і Х із статистичного ряду.

X |

2 |

3 |

5 |

7 |

10 |

12 |

14 |

Y |

550 |

650 |

1200 |

2350 |

5800 |

9550 |

14800 |

За допомогою статистичної функції КОРРЕЛ обчисліть в окремій комірці аркуша значення коефіцієнта кореляції rxy

За отриманим значенням rxy сформулюйте висновок про ступінь взаємозв'язку в.в. Y i X.

Неістотно змінивши деякі з вихідних даних, дослідіть їх вплив на коефіцієнт кореляції rxy .

Побудуйте точкову діаграму, додайте лінію поліноміального трендаі покажіть її рівняння на діаграмі.

Спрогнозуйте значення Y для X - 18.

Варіант З

Нехай X— вартість приміщення офісу фірми без урахування вартості охоронної системи, a Y — вартість охоронної системи, яку планується встановити. У таблиці наведено значення в.в. Y і X із статистичного ряду.

X |

5500 |

6500 |

12000 |

23500 |

58000 |

95500 |

148000 |

Y |

100 |

120 |

200 |

260 |

300 |

340 |

400 |

За допомогою статистичної функції КОРРЕЛ обчисліть в окремій комірці аркуша значення коефіцієнта кореляції rxy.

За отриманим значенням rxy сформулюйте висновок про ступінь взаємозв'язку в.в. Y i X.

Неістотно змінивши деякі з вихідних даних, дослідіть їх вплив на коефіцієнт кореляції rxy.

Побудуйте точкову діаграму, додайте лінію логарифмічного трендаі покажіть її рівняння на діаграмі.

Спрогнозуйте значення Y для X - 155000.

Варіант 4

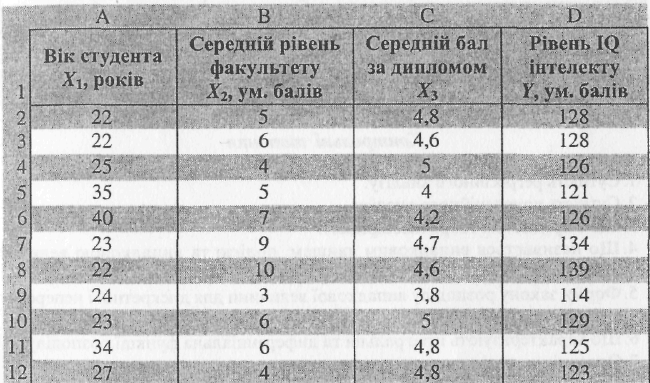

Виконайте наведені далі завдання для значень в.в. У і Xi, наведених у таблиці.

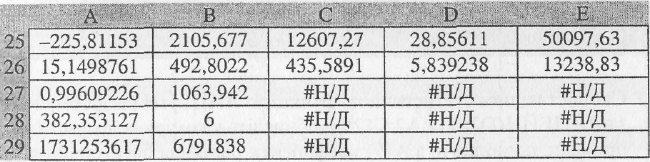

1. За допомогою статистичної функції ЛИНЕЙН (використовуючи формулу {=ЛИНЕЙН(Е2:Е12;А2:D12)}) розрахуйте в комірках аркуша (наприклад, починаючи з А19) коефіцієнти рівняння багатопараметричної лінійної регресії у вигляді

2. За допомогою функції (=ЛИНЕЙН(Е2:Е12;А2:О12;ЛОЖЬ;)} розрахуйте коефіцієнти рівняння багатопараметричної лінійної регресії з нульовим вільним доданком b, наприклад:

![]()

3. За допомогою функції {=ЛИНЕЙН(Е2:ЕІ2;А2:D12;ИСТИНА; ИСТИНА)} розрахуйте всі параметри регресії, наприклад:

Побудуйте точкову діаграму залежності Y від Х4, додайте лініютренда потрібного типу і в параметрах тренда замовте зображення рівняння на діаграмі.

Спрогнозуйте значення К для таких значень параметрів:

Варіант 5

Виконайте наведені далі завдання для значень в.в. Y і Хi (політична орієнтація вимірюється за шкалою від -15 (крайні ліві) до +15 балів (крайні праві)), наведених у таблиці.

1. Скориставшись статистичною функцією ЛИНЕИН (за формулою (=ЛИНЕЙН(D2:D12;А2:С12)}), обчисліть у комірках аркуша (наприклад, починаючи з А19) коефіцієнти рівняння багатопараметричної лінійної регресії у вигляді

За формулою {=ЛИНЕЙН(D2:D12;А2:С12;ЛОЖЬ;)} обчисліть коефіцієнти рівняння багатопараметричної лінійної регресії з нульовим вільним доданком b.

Скориставшись формулою (=ЛИНЕЙН(D2:D12;А2:С12;ИСТИНА;ИСТИНА)}, розрахуйте всі параметри регресії.

4. Побудуйте точкову діаграму залежності Y від Хi, додайте лінію тренда потрібного типу і в параметрах тренда замовте зображення рівняння на діаграмі.

Спрогнозуйте значення Y для таких значень параметрів:

Варіант 6

Виконайте наведені далі завдання для в.в. Y i Xi, наведених у таблиці.

1. Скориставшись статистичною функцією ЛИНЕИН (за формулою (=ЛИНЕЙН(В2:D12;А2:С12)}), обчисліть у комірках аркуша (наприклад, починаючи з А19) коефіцієнти рівняння багатопараметричної лінійної регресії у вигляді

За формулою {=ЛИНЕЙН(D2:D12;А2:С12;ЛОЖЬ;)} обчисліть коефіцієнти рівняння багатопараметричної лінійної регресії з нульовим вільним доданком b.

Скориставшись формулою (=ЛИНЕЙН(О2:О12;А2:С12;ИСТИНА;ИСТИНА)}, розрахуйте всі параметри регресії.

Побудуйте точкову діаграму залежності Y від Х3, додайте лініютренда потрібного типу і в параметрах тренда замовте зображення рівняння на діаграмі.

Спрогнозуйте значення Y для таких значень параметрів: