96. Розмір впливу посівної площі на зміну валового збору по групі однорідних культур визначається як:

1) добуток різниці між фактичною і плановою площею посіву на середню планову урожайність;

2) добуток різниці між фактичною і плановою площею посіву на середню умовну урожайність;

3) добуток різниці між фактичною і плановою площею посіву на середню фактичну урожайність;

4) різницю між фактичним і умовно-розрахунковим валовим збором.

97. Яка група факторів не впливає на рівень урожайності?

1) природно-кліматичні;

2) агротехнічні;

3) політико-правові;

4) організаційно-економічні.

98. В результаті аналізу впливу доз на внесення добрив на зміну урожайності озимої пшениці одержали рівняння , що означає:

1) урожайність у звітному році дорівнює 28,4 ц/га і щорічно збільшується на 1,2 ц;

2) урожайність у базисному році дорівнює 28,4 ц/га і щорічно збільшується на 1,2 ц/га;

3) урожайність у попередньому до вивчаємого періоду році склала 28,4 ц і збільшується на 1,2 ц/га при збільшенні доз внесення добрив;

4) урожайність при умовному (0) внесені добрива складає 28,4 ц/га і при збільшенні доз внесення добрив збільшується на 1,2 ц/га.

99. В багатофакторній моделі урожайності с.-г. Культур (продуктивності худоби) кожен коефіцієнт при хі показує:

1) на скільки змінився вивчаємий фактор;

2) на скільки змінюється урожайність (продуктивності) залежно від зміни фактора на 1;

3) частку загальної зміни урожайності (продуктивності) від вивчаємого фактора;

4)можливий резерв збільшення урожайності (продуктивності) за рахунок конкретного фактора.

100. Можливе збільшення виробництва продукції рослинництва за рахунок розширення посівних площ обчислюється:

1) резерв розширення посівних площ помножити на різницю між фактичною і плановою урожайністю культури, яка буде вирощуватися;

2)фактичну площу посіву, яка планується відвести під конкретну культуру, помножити на різницю між фактичною і плановою її урожайністю;

3) резерв розширення посівних площ помножити на фактичну урожайність культури, яку планують вирощувати на цих землях;

4) плановий валовий збір конкретної культури поділити на фактичну посівну площу.

101. Резерв збільшення виробництва продукції окремої культури а рахунок покращення сортового складу посівів обчислюють:

1) зміна питомої ваги кожного сорту множиться на фактично досягнуту урожайність (і ділиться на 100%), добутки сумують і результат множать на фактичну площу посіву;

2) зміна питомої ваги кожного сорту множать на фактично досягнуту урожайність ( і ділять на 100%), добутки сумують і результат множать на планову площу посіву;

3) різницю між можливою і фактично досягнутою урожайністю множать на можливу площу посіву і спів ставляють з фактичним валовим збором;

4) різницю між можливою і фактичною площею посіву множать на різницю між можливою і фактичною урожайністю.

102. Як практично можна визначити урожайність культури з площі, яка була зібрана своєчасно?

1) різницю між фактичним валовим збором і валовим збором з площі, зібраної пізніше оптимальних термінів, поділити на площу, зібрану не своєчасно;

2) різницю між фактичним валовим збором і валовим збором з площі, зібраної пізніше оптимальних термінів, поділити на площу, зібрану своєчасно;

3) різницю фактичним валовим збором і валовим збором площі, зібраної пізніше, поділити на загальну фактичну площу;

4) різницю між фактичною урожайністю по підприємству і урожайністю, що одержана з площі, зібраної пізніше оптимальних термінів.

103. Яка група факторів безпосередньо впливає на зміну валового виробництва окремого виду продукції тваринництва?

1) поголів’я і середньодобова продуктивність однієї голови;

2) продуктивність однієї голови за рік і кількість кормо днів;

3) середньорічної продуктивності і середньорічного поголів’я ;

4) продуктивність і рівень забезпеченості худоби кормами.

104. Яка група факторів не впливає безпосередньо на рівень продуктивності тварин?

1) рівень годівлі і дотримання раціону годівлі;

2) поголів’я і рівень забезпеченості виробничих процесів кваліфікованими працівниками;

3) умови утримання худоби;

4) порідний і віковий склад стада.

105. Розмір впливу поголів’я на зміну валового виробництва обчислюється як різниця між:

1) фактичним і плановим обсягом виробництва;

2) фактичним і розрахунковим обсягом виробництва, обчисленим при умові фактичного поголів’я і планової продуктивності однієї голови;

3) розрахунковим (обчисленому при умові фактичного поголів’я і планової продуктивності) і плановим обсягом виробництва;

4) Немає правильної відповіді.

106. Розмір впливу продуктивності однієї голови на зміну валового виробництва продукції тваринництва (результативний показник) розраховують як різницю між:

1) фактичним і умовним (обчисленому при фактичній продуктивності і плановому поголів’ю), результативними показниками;

2) фактичним і умовним (обчисленим при фактичному поголів’ю і плановій продуктивності однієї голови) результативними показниками;

3) умовним (обчисленому при фактичній продуктивності і плановому поголів’ю) і плановим результативним показником;

4) умовними (обчисленому при фактичному поголів’ї і планової продуктивності однієї голови) і плановим результативним показниками.

107. Рівень забезпеченості худоби кормами визначаються як

1) відношення фактичних витрат кормів га 1голову до планових;

2) відношення фактичних витрат кормів до планових;

3) різниця між фактичними і плановими витратами кормів на 1 голову;

4) різниця між фактичними і плановими витратами кормів на усе поголів’я .

108. В процесі аналізу забезпеченості худоби кормами не суттєвими факторами є:

1) визначення рівня годівлі;

2) дотримання раціонів годівлі;

3) спосіб заготівлі і доставки кормів;

4) ефективність використання корму.

109. При аналізі ефективності використання корму основним показником у розрахунках є:

1) витрати кормів на 1 голову;

2) витрати кормів на 1 ц продукції;

3) витрати кормів на усе поголів’я ;

4) витрати кормів на фактично отриману продукцію.

110. Економію або перевитрати кормів на виробництво продукції обчислюють, як:

1) добуток різниці між фактичними і плановими витратами кормів на 1 ц та фактичним обсягом продукції;

2) добуток різниці між фактичним і плановим обсягом продукції на планові витрати кормів на 1 ц;

3) різниця між фактичними і плановими витратами кормів на увесь обсяг продукції;

4) різниця між фактичними і плановими витратами кормів на 1 голову помножити на плановий обсяг продукції.

111. Можливий резерв збільшення обсягів виробництва окремого виду продукції тваринництва за рахунок покращення породного складу стада в економічному аналізі обчислюють, використовуючи методику розрахунку впливу фактора:

1) кількісного;

2) якісного;

3) структурного;

4) немає правильної відповіді.

112. Резерв збільшення обсягів виробництва молока за рахунок ліквідації яловості корів обчислюють як:

1) добуток кількості недотриманого молока від ялової корови на маточне поголів’я ;

2) різниця між фактичним валовим надоєм молока та надоєм від ялових кормів;

3) різниця між фактичним і плановим валової надоєм молока;

4) кількість недотриманого молока від ялової корови помножити на кількість ялових корів в стаді.

113. Аналіз ринків збуту продукції починають з вивчення:

1) попиту на продукції;

2) його структури;

3) пропозиції продукції;

4) кількість учасників ринку.

114. Місткість товарного ринку (U) визначається обсягом товарів, які на ньому реалізуються протягом оку, і обчислюється за формулою:

1) U=В – З + І – Е , де В – виробництво товарів;

2) U=В + З – І – Е ; З – залишки товарних запасів;

3) U=В + З + І + Е; І – імпорт товарів;

4) U=В – З – І + Е . Е – експорт товарів.

115. Показник ринкової частки (сегмент ринку) обчислюють як відношення:

1) обсягу продажу певного товару окремим підприємством до сумарного обсягу продажу цього товару на ринку;

2) сумарного обсягу продажу певного товару на ринку до обсягу продажу цього товару окремим підприємством;

3) загального обсягу імпортного товару до обсягу його експорту;

4) загального обсягу експорту певного товару до обсягу його імпорту.

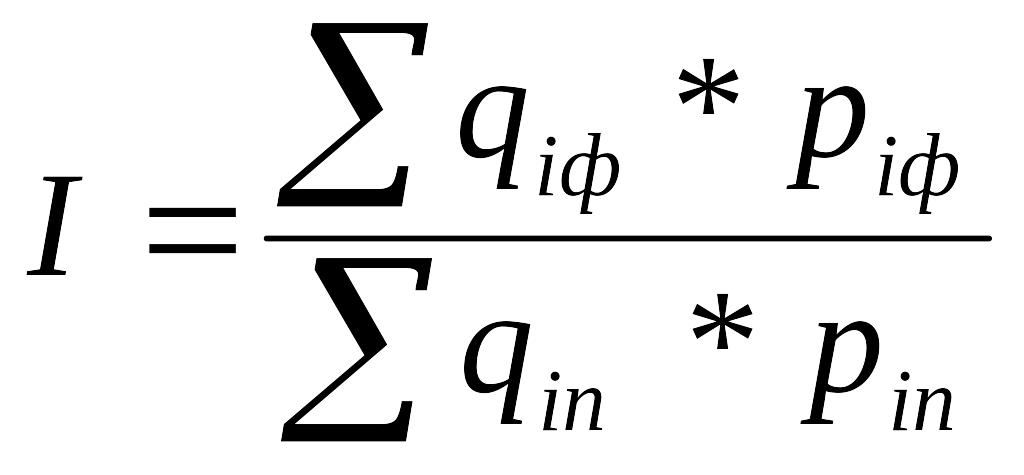

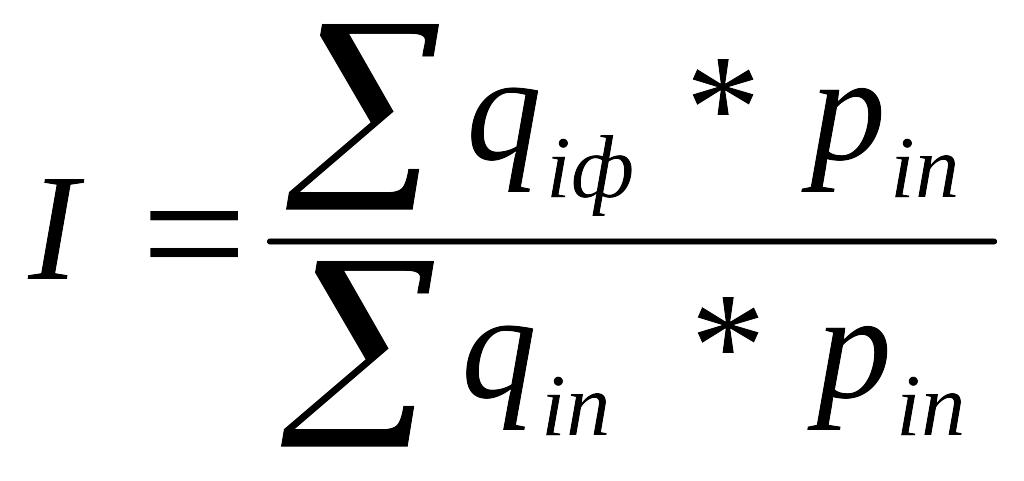

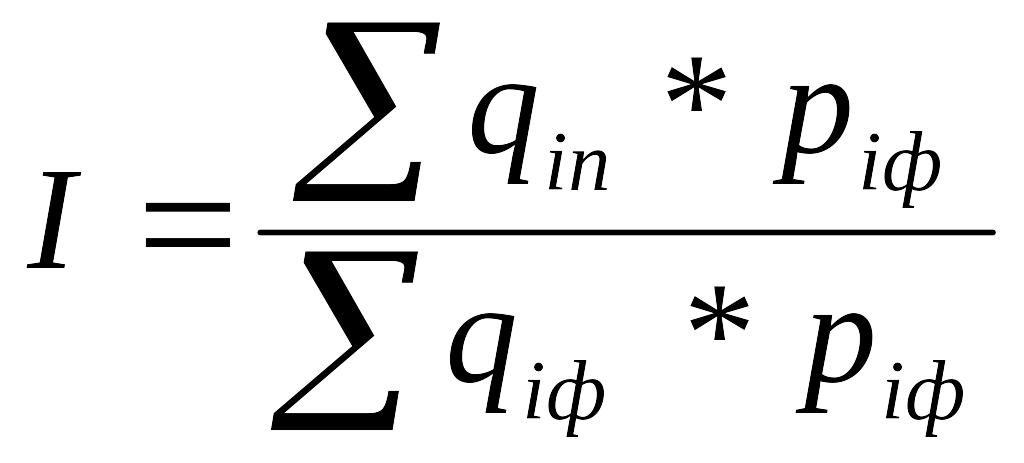

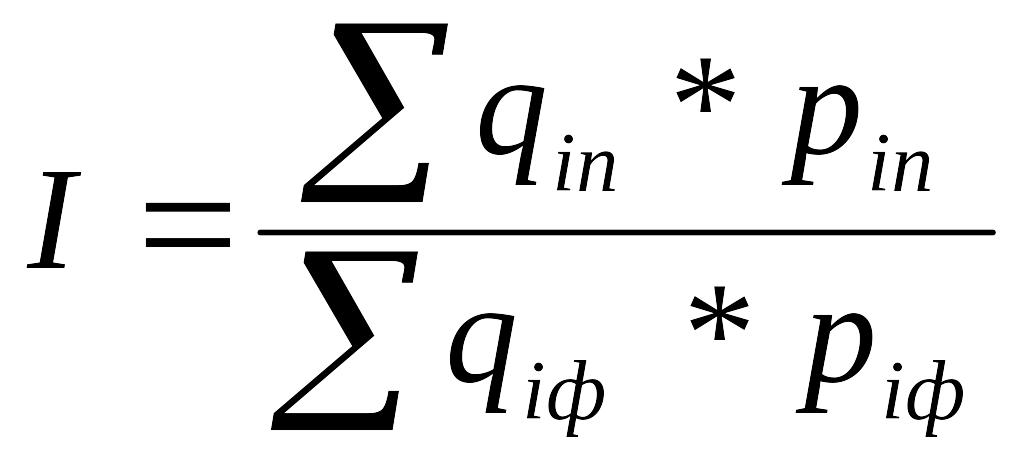

116. При аналізі змін обсягів реалізації продукції сільського господарства (I) здійснюють розрахунки за формулою:

1) ,

де q

–

кількість реалізованої продукції;

,

де q

–

кількість реалізованої продукції;

р – ціна реалізації одиниці продукції;

2)

; і

–

вид продукції

; і

–

вид продукції

3)

; п,

ф

– плановий і фактичний показник

; п,

ф

– плановий і фактичний показник

4)

.

.

117. Рівень товарності окремих видів продукції обчислюють як:

1) відношення кількості виробленої продукції до реалізованої;

2) різниця між кількістю виробленої та реалізованої продукції;

3) сума кількості виробленої та реалізованої продукції;

4) відношення кількості реалізованої продукції до виробленої.

118. При факторному аналізі суми доходу від реалізації продукції с.-г. до чинників першого порядку не входять:

1) обсяг реалізованої продукції;

2)структура реалізованої продукції;

3) якість реалізованої продукції;

4) середня ціна реалізованої продукції.

119. Можливий резерв збільшення обсягів реалізації окремих видів продукції за рахунок збільшення обсягів виробництва обчислюють як:

1) добуток резерву збільшення обсягу виробництва на рівень товарності;

2) різницю між фактичним і плановим обсягом реалізації;

3) добуток планового обсягу реалізації на рівень товарності;

4) різницю між фактичним обсягом реалізації та резервом його збільшення.

120. В процесі аналізу ринку ступінь відчутності попиту до зміни ціни вимірюється за допомогою

1) коефіцієнта цінової еластичності;

2) відносної частки ринку;

3) темпу зростання ринку;

4) індексу зміни ціни.

121. Коефіцієнт еластичності попиту через дохід (Ед) визначають за формулою:

1) Ед=∆% п ∙ ∆%с , де ∆% п – відсоткова зміна кількості попиту і-того товару;

2) Ед=∆% п : ∆%с; ∆%с – відсоткова зміна доходів покупців.

3) Ед=∆% с:∙ ∆%п;

4) Ед=∆% п + ∆%с.

122. Якщо величина коефіцієнтів еластичності (Е) більше 1, то це означає, що попит:

1) еластичний;

2) нееластичний;

3) абсолютно нееластичний;

4) абсолютно еластичний.

123. До витрат на виробництво відносять

1) собівартість реалізованої продукції;

2) адміністративні витрати;

3) втрати на збут;

4) інші операційні витрати.

124. До виробничої собівартості продукції (робіт, послуг) не включають

1) прямі матеріальні витрати;

2) прямі витрати на оплату праці;

3) інші прямі витрати;

4) адміністративні витрати.

125. Аналіз витрат на виробництво та собівартості продукції проводиться з метою

1) виявлення тенденцій і причини зміни собівартості продукції;

2) формування оптимальної величини собівартості продукції, її складових та пошуку резервів її зниження;

3) обчислення розміру негативного впливу окремих факторів на зміну собівартості;

4) вивчення динаміки змінних собівартості продукції, порівняння з планом та середніми даними підприємствах району.

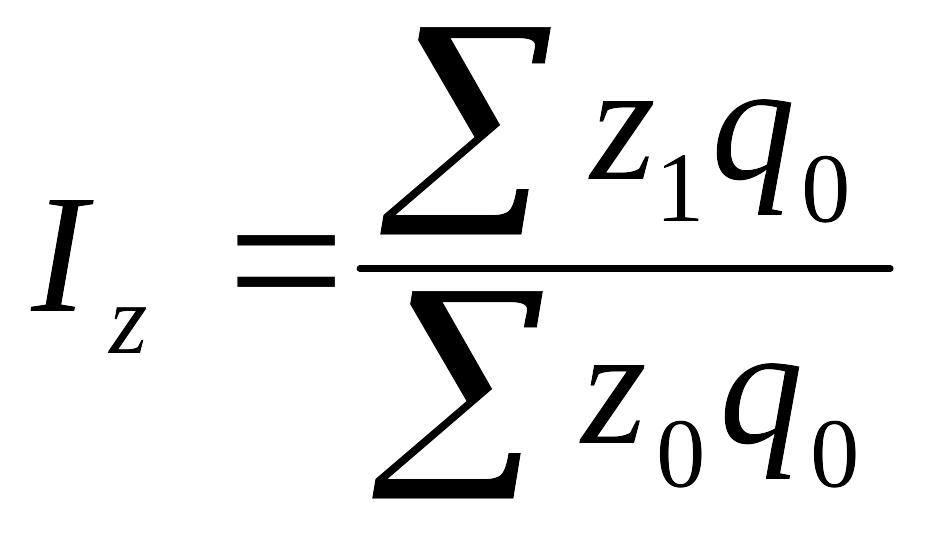

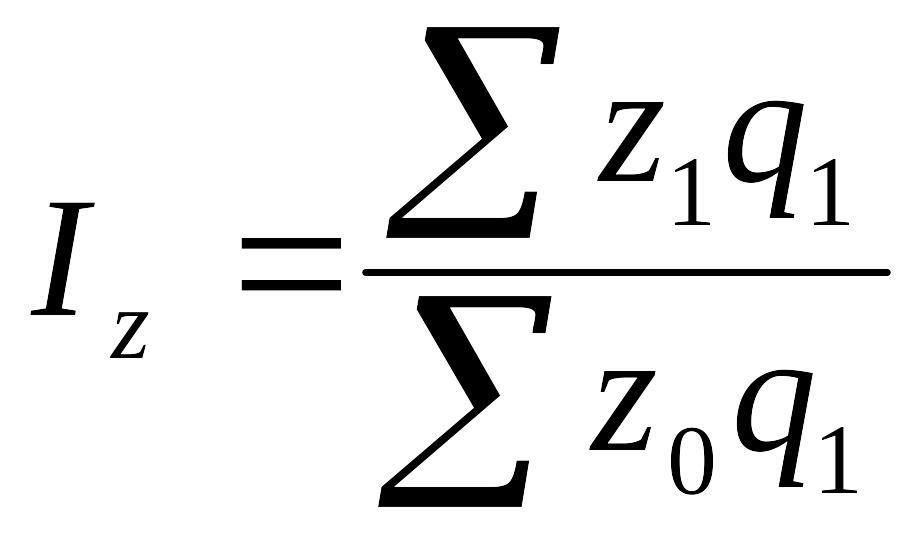

126. Аналіз загальної суми витрат на виробництво починають з вивчення динаміки її змін для чого можна використати формулу загального індексу собівартості (Іz)

1)

де

z

- собівартість 1 ц, грн.

де

z

- собівартість 1 ц, грн.

2)

q

– кількість виробничої продукції, ц

q

– кількість виробничої продукції, ц

3)

0, 1

– період часу

0, 1

– період часу

4)

127. Суму економії або перевитрат (е) коштів на виробництво можна визначити за формулою

1)

![]() , де,

q

– кількість

виробленої продукції,ц;

, де,

q

– кількість

виробленої продукції,ц;

2

![]() ;

z

– собівартість 1 ц, грн. ;

;

z

– собівартість 1 ц, грн. ;

3)

![]() ;

0,

1

– період часу.

;

0,

1

– період часу.

4)

![]() .

.

128. Визначити суму витрат на виробництво (В) через взаємозв’язок обсягу продукції (U) постійних (ПВ) і змінних (зв) витрат можна через рівняння

1) В = U х зв - ПВ;

2) В = U х зв : ПВ;

3) В = U : ПВ+ зв ;

4) В = U х зв + ПВ.

129. Причинами зміни матеріальних витрат на виробництво продукції (безпосередній вплив) не може бути

1) зміна кількості витрачених матеріалів;

2) вартість одиниці придбаних матеріалів;

3) собівартість одиниці матеріальних ресурсів власного виробництва;

4) якість витрачених матеріальних ресурсів.

130. Як

визначити розмір впливу урожайності

(у) на зміну собівартості зерна (![]() )

)

1)

![]() , де

В

– витрати на 1 га, грн

, де

В

– витрати на 1 га, грн

2)

![]() ;

0,

1

– період часу;

;

0,

1

– період часу;

3)

![]() ;

;

4)

![]() .

.

131.

Взаємозв’язок собівартості 1 ц молока

(![]() )

з сумою постійних (ПВ)

і змінних (зв)

витрат описується таким рівнянням

)

з сумою постійних (ПВ)

і змінних (зв)

витрат описується таким рівнянням

1) z=ПВ х У + зв , де У – продуктивність, кг/гол. ;

2) z=ПВ : у - зв;

3) z=ПВ : у+зв;

4) z= У х зв+ ПВ.

132. Розмір впливу суми витрат на 1 га (В) на зміну собівартості 1 ц соняшнику ( ) обчислюється так

1)

![]() , де

У

–

урожайність, ц/га;

, де

У

–

урожайність, ц/га;

2)

![]() ;

;

3)

![]() ;

;

4)

![]() .

.

133. При розрахунку розміру впливу окремих факторів на зміну собівартості одиниці продукції у факторній моделі: z=ПВ : у + зв використовують метод:

1) абсолютних різниць;

2) ланцюгових підстановок;

3) відносних різниць;

4) індексний.

134. На відхилення фактичної суми витрат по статті «Корма» від плану впливають фактори першого порядку:

1) затрати кормів на 1 ц продукції (ц к.од.) і собівартості 1 ц к.од. ;

2) затрати кормів на 1 ц продукції та продуктивність 1 голови;

3) продуктивність 1 голови і собівартістю 1 ц корм.од. ;

4) якість кормів і продуктивність 1 голови.

135. До можливих резервів зниження витрат на виробництво зерна не відноситься

1) правильне агрегатування техніки;

2) термін проведення агротехнічних заходів;

3) сумісництво технологічних операцій;

4) зниження вартості послуг і робіт.

136. Організація проведення аналізу собівартості продукції (робіт, послуг) не передбачає

1) планування проведення аналізу та підбір джерел інформації з перевіркою її на достовірність;

2) проведення факторного аналізу;

3) виявлення і підрахування резервів зниження собівартості;

4) вивчення кон’юнктури ринку даного виду продукції.

137. До об’єктів аналізу виробничої собівартості продукції (робіт, послуг) не входять

1) загальна сума витрат на виробництво;

2) собівартість окремих видів продукції (робіт, послуг) ;

3) витрат на збут;

4) витрати на одиницю продукції (робіт, послуг) по статтям.

138. З метою виявлення тенденції зміни собівартості окремих видів продукції необхідно

1) порівняти фактичний рівень собівартості з плановим;

2) порівняти рівень собівартості з середніми даними по підприємствах району;

3) провести вирівнювання динамічного ряду собівартості;

4) визначити темпи росту або зниження собівартості.

139. Яке з нижче наведених джерел не використовують при аналізі фінансових результатів від реалізації:

1) Статистична звітність ф. 50 с.-г. ;

2) Звіт про фінансові результати;

3) Бухгалтерський баланс;

4) Звіт про власний капітал.

140. Дані якої форми статистичної звітності являються джерелом для аналізу фінансових результатів

1) ф. 29 с.-г. «Про урожай і урожайність» ;

2) ф. 24 с.-г. «Про стан тваринництва» ;

3) ф. 50 с.-г. «Основні економічні показники» ;

4) Немає правильної відповіді.

141. Аналіз фінансових результатів починають з вивчення …

1) складу та структури доходів і витрат підприємства;

2) складу і динаміки чистого прибутку;

3) виконання плану по прибутку;

4) залежності показників фінансових результатів від певних факторів.

142. Згідно П(С)БО 3 «Звіт про фінансові результати», чистий дохід обчислюється як:

1) різниця між сумою доходу і виробничою собівартості реалізованої продукції;

2) різниця між сумою доходу і ПДВ, акцизного збору та інших вирахувань з доходу;

3) сума валового прибутку і ПДВ;

4) сума ПДВ, акцизного збору і собівартості реалізованої продукції.

143. Згідно П(С)БО 3 «Звіт про фінансові результати» суму валового прибутку (збитку) від реалізації визначається як:

1) різниця між сумою чистого доходу і виробничою собівартістю реалізованої продукції;

2) сума ПДВ, акцизного збору і собівартості реалізованої продукції;

3) різниця між сумою доходу і чистого доходу;

4) сума чистого доходу, ПДВ, акцизного збору та інших витрат.

144. За даними звіту про фінансові результати сума чистого прибутку (збитку) визначається …

1) по кожному виду діяльності;

2) по операційній діяльності;

3) по усіх видах діяльності разом;

4) по звичайній діяльності.

145. Факторна модель чистого прибутку (збитку) відноситься до моделі детермінованого факторного аналізу типу:

1) мультиплікативної;

2) кратної;

3) адитивної;

4) змішаної.

146. На зміну суми валового прибутку від реалізації продукції с.-г. впливають фактори першого порядку:

1) обсяг, ціна, собівартість і якість реалізованої продукції;

2) обсяг, ціна, собівартість і структура реалізованої продукції;

3) обсяг, ціна, якість реалізованої продукції і витрати на збут;

4) обсяг, собівартість реалізованої продукції, попит і пропозиція ринку.

147. Застосовуючи метод ланцюгових підстановок для визначення розміру впливу ціни на зміну суми валового прибутку від реалізації, необхідно

1) від фактичної суми виручки відняти планову суму виручки;

2) від фактичної суми виручки відняти фактичну суму витрат;

3) від фактичної суми виручки відняти планову суму витрат;

4) від фактичної суми виручки відняти умовну суму виручки.

148. Вплив структури реалізованої продукції на зміну валового прибутку від реалізації продукції неможна визначити використовуючи метод

1) абсолютних різниць;

2) пропорційного ділення;

3)ланцюгових підстановок;

4) індексний.

149. Яка факторна модель відображає залежність прибутку від реалізації окремого виду продукції (П) від кількості (q), ціни (р) і собівартості (z) реалізованої продукції?

1) П= q х z – q х р;

2) П= q : (р – z) ;

3) П= q х (р – z) ;

4) П= q х (р : z).

150. Як визначити розмір впливу кількості реалізованої продукції (q) на зміну суми прибутку (∆П) від реалізації

1) ∆П=( q1 - q0)(р0 – z0) де р – ціна 1 ц, грн

2) ∆П=( q1 - q0)(р1 – z1) z – собівартість 1 ц, грн

3) ∆П=( q1 - q0)(р1 – z0) 0, 1 – базисний і звітний періоди

4) ∆П=( q1 - q0)(р0 – z1)

151. Розмір впливу ціни реалізації зерна (р) на зміну суми прибутку (∆П)обчислюють як

1) ∆П=( р1 - р0): q1 де q – кількість, ц

2) ∆П=( р1 - р0)х q1 z – собівартість 1 ц, грн

3) ∆П=−( р1 -р0)х q0 0, 1 – період часу

4) ∆П=( р1 - z0)х q1

152. Вплив собівартості 1 ц продукції (z) на зміну суми прибутку від її реалізації (∆П)обчислюють як

1) ∆П=( z1 - z0)х q0 де q – кількість, ц

2) ∆П=− ( z1 - z0)х q1 0, 1 – період часу

3) ∆П=− ( q1 - q0)х z0

4) ∆П=( q1 - q0)х z1

153. Застосовуючи метод ланцюгових підстановок, вплив якого фактора на зміну прибутку від реалізації можна визначити, якщо є такий розрахунок ∆П= q1 ( р1 - z0) - q1 (р0 – z0)?

1) кількість реалізованої продукції (q) ;

2) ціни реалізації (р) ;

3) собівартості (z) ;

4) прибутку на 1 ц (р - z).

154. Який показник не характеризує рівень рентабельності?

1) прибуток з розрахунку на одиницю виробничих витрат;

2)прибуток з розрахунку на одиницю вартості товарної продукції;

3) прибуток з розрахунку на одного працюючого ;

4) прибуток з розрахунку на одиницю власного капіталу.

155. Яку групу показників рентабельності характеризує наступний розрахунок: відношення суми чистого прибутку до середньорічної вартості активів?

1. рентабельність виробництва;

2) рентабельність капіталу;

3) рентабельність продаж;

4) рентабельність основних виробничих засобів.

156. При факторному аналізі норми прибутку (НП) використовують таку факторну модель:

1) НП=П х (ОВЗ+ОбЗ) де П – сума прибутку

2) НП=П х (ОВЗ – ОбЗ) ОВЗ – основні виробничі засоби

3) НП=(ОВЗ – ОбЗ) : П ОбЗ – оборотні засоби

4) НП=П : (ОВЗ+ОбЗ)

157. Можливий резерв зростання суми прибутку за рахунок збільшення обсягу реалізації конкретного виду продукції обчислюють як добуток

1) планового обсягу реалізації на фактичну ціну;

2) можливого резерву збільшення обсягу реалізації на плановий прибуток від реалізації 1ц;

3) фактичного обсягу реалізації на планову ціну;

4) можливого резерву збільшення обсягу реалізації на фактичну ціну реалізації.

158. Методика маржинального аналізу фінансових результатів базується на розподілі витрат на:

1) прямі і непрямі;

2) постійні і змінні;

3) виробництво і збут;

4) загальновиробничі і адміністративні.

159. Застосування методики маржинального аналізу фінансових результатів для дослідження факторів зміни прибутку та його прогнозування використовують таку модель:

1) П= q х (р – зв)- ПВ де q – кількість

2) П= q х (р – ПВ) – зв р – ціна одиниці продукції

3) П= q х зв (ПВ – р) зв – зміни витрат на одиницю продукції

4) П= q х ПВ(р –зв) ПВ – постійні витрат на увесь обсяг продукції

160. Маржинальний дохід визначається як

1) різниця виручки і витрат;

2) сума змінних витрат і прибутку;

3) сума постійних витрат і прибутку;

4) різниця прибутку і постійних витрат.

161. Точку беззбитковості обсягів реалізації обчислюють шляхом ділення

1) суми постійний витрат на ставку маржинального доходу;

2)суми змінних витрат на ставку маржинального доходу;

3) суми маржинального доходу на ціну реалізації;

4) суми загальних витрат на прибуток.

162. Система показників, що відображає стан капіталу у процесі його кругообігу та спроможності суб’єкта господарювання фінансувати свою діяльність на фіксований термін часу, характеризує

1) платоспроможність підприємства;

2) ліквідність підприємства;

3) фінансовий стан підприємства;

4) ймовірність банкрутства підприємства.

163. Фінансовий стан підприємства не залежить від:

1) результатів виробничої діяльності;

2) форм і методів організації виробництва;

3) фінансової діяльності;

4) комерційної діяльності.

164. Аналіз ФСП базується, головним чином, на використанні показників:

1) абсолютних;

2) відносних;

3) натуральних;

4) умовно-натуральних.

165. В процесі аналізу порівняння показників досліджуваного підприємства із загальноприйнятими (або теоретичними) «нормами» дозволяють

1) оцінити ступінь ризику і прогнозування можливостей банкрутства;

2) виявити сильні і слабкі сторони підприємства та його можливості;

3) вивчити тенденції покращення або погіршення ФСП;

4) визначити можливості нарощування обсягів продаж.

166. Аналіз ФСП починають з оцінки:

1) фінансової стійкості та платоспроможності;

2) ефективності та інтенсивності використання капіталу;

3) майнового стану і структури капіталу;

4) кредитоспроможності та ризику банкрутства.

167. В процесі аналізу змін у складі і структурі балансу застосовують такі методи:

1) індексний і динамічних рядів;

2) абсолютних і відносних величин, середніх величин;

3) горизонтальний, вертикальний, коефіцієнтний;

4) групування, середніх величин.

168. Розміщення господарських засобів в активі балансу здійснено відповідно їх

1) вартості;

2) собівартості;

3)ступеню ліквідності;

4) значущості у процесі виробництва.

169. Сукупність майнових цінностей підприємства, що обслуговує господарський процес і повністю використовується протягом одного операційного циклу, - це визначення

1) власного капіталу;

2) оборотних активів;

3) оборотного капіталу;

4) необоротних активів.

170. Залежність стійкості ФСП від оптимальності розміщення засобів визначають шляхом аналізу

1) структури оборотних активів;

2) структури капіталу підприємства;

3) показників платоспроможності;

4) зміни валюти балансу.

171. При аналізі структури оборотних активів за ступенем ризику вкладання капіталу особливо вивчають оборотні активи з

1) мінімальним ризиком ;

2) невеликим ризиком;

3) високим ризиком;

4 за усіма видами ризиків.

172. Ступінь інтенсивності використання капіталу, вкладеного у запаси і матеріали, аналізують за показниками

1) динаміки;

2) оборотності;

3) ліквідності;

4) ресурсовіддачі.

173. До показників оборотності матеріальних оборотних активів не відносять

1) коефіцієнт оборотності;

2) коефіцієнт фінансової незалежності;

3) коефіцієнт закріплення;

4) тривалість одного обороту.

174. Коефіцієнт оборотності виробничих запасів обчислюють як відношення:

1) суми виручки до середньорічної вартості запасів;

2) середньорічної вартості запасів до суми виручки;

3) середньорічної вартості запасів до валюти балансу;

4) суми виручки до середньорічної вартості оборотних активів.

175. Розрахунок суми коштів (ек), які умовно вивільнюються з обороту при прискоренні оборотності запасів (або потребують додаткового введення в оборот при уповільнені оборотності), проводять як

1)

![]() де

Т

–

тривалість одного обороту в днях

де

Т

–

тривалість одного обороту в днях

2)

![]() ОСО

– одноденна сума обороту, грн

ОСО

– одноденна сума обороту, грн

3)

![]() 0,1

– базисний і звітний період

0,1

– базисний і звітний період

4)

![]()

176. Суму власних джерел формування запасів (ВОК) обчислюють за такою формулою

1)![]() де

І-V

– нумерація

розділів

де

І-V

– нумерація

розділів

2)

![]() П

- пасиву

П

- пасиву

3)

![]() А

- активу

А

- активу

4)

![]()

177. Якщо сума власних джерел формування запасів (ВОК) перевищує суму запасів (З), то фінансову стійкість підприємства характеризують як

1) абсолютну;

2) нормальну;

3) нестійку;

4) кризову.

178. Якщо сума запасів (З) перевищує суму власних джерел (ВОК), але менше суми «нормальних» джерел (НД) формування запасів, то фінансову стійкість характеризують як

1) абсолютну;

2) нормальну;

3) нестійку;

4) кризову.

179. В процесі аналізу стану розрахунків з’ясовано, що кошти досліджуваного підприємства використовують інші організації, така ситуація свідчить про наявність заборгованості

1) дебіторської;

2) кредиторської;

3) невиправданої;

4) нормальної.

180. З метою визначення виправданої або невиправданої заборгованості проводять

1) порівняння загальних сум дебіторської та кредиторської заборгованості;

2) аналіз стану розрахунків за строками виникнення заборгованості;

3) аналіз динаміки сум заборгованості за останні 3-5 років;

4) обчислення структури дебіторської та кредиторської заборгованості.

181. Коефіцієнт платоспроможності обчислюється як

1) різниця між платіжними засобами і платіжними зобов’язаннями;

2) відношення платіжних засобів до платіжних зобов’язань;

3) відношення платіжних зобов’язань до платіжних засобів;

4) відношення різниці між платіжними засобами і платіжними зобов’язаннями до платіжних зобов’язань.

182. До платіжних засобів підприємства не входять:

1) грошові кошти та їх еквіваленти;

2) дебіторська заборгованість;

3) готова продукція;

4) виробничі запаси.

183. Система показників для оцінки фінансового стан підприємства складаються з трьох груп, до яких не входять показники:

1) структури капіталу;

2) ділової активності;

3) фондозабезпеченості;

4) рентабельності.

184. Як на підставі балансу підприємства визначити суму робочого капіталу

1) різниця між активами і пасивами балансу;

2) різниця між необоротними активами і поточними зобов’язаннями;

3) різниця між оборотними активами і поточними зобов’язаннями;

4) різниця між сумою власного капіталу і оборотними активами.

185. Як визначити коефіцієнт загальної ліквідності (коефіцієнт покриття) на підставі балансу підприємства?

1) шляхом ділення суми оборотних активів на суму поточної заборгованості;

2) шляхом ділення суми оборотних активів на суму кредиторської заборгованості;

3) шляхом ділення суми оборотних активів на суму довгострокових зобов’язань;

4) шляхом ділення суми оборотних активів на суму власного капіталу.

186. Коефіцієнт фінансової незалежності підприємства визначається:

1) відношення власного оборотного капіталу до валюти балансу;

2) відношення власного капіталу до валют балансу;

3)відношення власного капіталу до залученого;

4) відношення власного капіталу до необоротних активів.

187. Під «інвестиціями» розуміють:

1) капіталовкладення у відтворення основних засобів – як виробничого, так й невиробничого характеру;

2) довгострокове вкладення коштів в активи підприємства з метою збільшення прибутку і нарощування власного капіталу;

3) будь-яке вкладення капіталу, навіть якщо воно не пов’язане з отриманням прибутку;

4) вкладення грошових коштів до балансових установ.

188. За об’єктами вкладання інвестиції поділяють на

1) матеріальні і грошові;

2) довгострокові і короткострокові;

3) реальні і фінансові;

4) одноразові і постійні.

189. За своєю суттю реальні інвестиції не відображають:

1) вкладання коштів в оновлення матеріально-технічної бази підприємства;

2) вкладання коштів в оборотні матеріальні активи;

3) нарощування виробничих потужностей підприємства;

4) освоєння нових технологій або видів продукції.

190. Інвестиції, що акумулюють вкладання коштів у різні фінансові інструменти (цінні папери, депозити, тощо) класифікують як:

1) фінансові;

2) приватні;

3) пасивні;

4) валові.

191. За видами обраної інвестиційної стратегії розрізняють:

1) валові і чисті інвестиції;

2) реінвестиції та дезінвестиції;

3) пасивні та активні інвестиції;

4) внутрішні та іноземні.

192. При аналізі обсягів інвестицій вивчають динаміку і виконання плану інвестування за звітній період за такими напрямами

1) придбання основних засобів;

2) формування основного стада;

3) меліорація земель;

4) усі відповіді вірні.

193. До джерел інвестицій на формування основного стада не входить:

1) виручка від реалізації дорослої худоби, вибракуваної з осново стада;

2) виручка від реалізації виробничих запасів;

3) кредити банка;

4) чистий прибуток.

194. Ретроспективна оцінка ефективності реальних інвестицій проводиться за допомогою комплексу показників, за виключенням:

1) збільшення чистого прибутку з розрахунку на 1 грн інвестицій;

2) термін окупності інвестицій;

3) підвищення трудомісткості продукції;

4) зниження собівартості продукції з розрахунку на 1 грн інвестицій.

195. Термін окупності інвестицій визначається як відношення:

1) суми інвестицій до суми додаткового прибутку;

2) суми додаткового прибутку до суми інвестицій;

3)суми отриманого прибутку до суми витрат на виробництво;

4) суми інвестицій до суми витрат на їх впровадження (освоєння).

196. Для прогнозування ефективності інвестиційної діяльності підприємству необхідно здійснювати

1) аналіз витрат підприємства за останній рік;

2) довгостроковий аналіз доходів і витрат;

3) оперативний аналіз грошових потоків;

4) аналіз обсягів виробництва.

197. За яким методом оцінки ефективності інвестицій можна визначити: скільки коштів треба вкласти сьогодні, щоб отримати певну суму по закінченню встановленого періоду?

1) Метод дисконтування грошових надходжень;

2) Розрахунок окупності інвестицій;

3) Усі названі методи;

4) Немає правильної відповіді.

198. Для узагальнення одержаних результатів економічного аналізу фінансово-господарської діяльності підприємства використовують методику

1) обчислення середнього узагальнюючого показника;

2) комплексної оцінки;

3) факторного аналізу;

4) визначення показників рентабельності.

199. Визначення найкращого результату діяльності шляхом обчислення максимальної суми балів характеризує метод

1) бальної оцінки;

2) суми місць;

3) коефіцієнтів;

4) рейтингової оцінки.

200. Метод комплексної оцінки, який дозволяє врахувати не тільки абсолютний показник діяльності кожного підприємства, а й ступінь їх близькості (віддаленості) до найкращих значень показників по групі підприємств, називають:

1) бальної оцінки;

2) суми місць;

3) коефіцієнтів;

4) рейтингової оцінки.