Фінансові показники для оцінки фінансового стану

Фінансові коефіцієнти відображають фінансові пропорції між різними статтями звітності. Перевагою фінансових коефіцієнтів є простота розрахунків. Суть методу полягає, по-перше, у розрахунку відповідного показника і, по-друге, у порівнянні цього показника з якою-небудь базою.

Для цього необхідно:

1) порівняти показники фірми із показниками інших аналогічних компаній та з нормативними показниками по сектору;

2) простежити тенденцію зміни відповідного показника протягом планового періоду.

Фінансові коефіцієнти та співвідношення поділяються на п’ять категорій:

- показники ліквідності,

- показники оборотності,

- показники структури капіталу,

- показники прибутковості,

- показники ринкової вартості.

Фінансові коефіцієнти використовуються:

* Кредиторами для оцінки кредитного ризику;

* Інвесторами для того, щоб сформувати гіпотези про майбутні прибутки і дивіденди;

* Фінансовими менеджерами для отримання інформації про ефективність прийнятих управлінських рішень.

Фінансові коефіцієнти дозволяють оцінити безліч аспектів бізнесу, але звичайно не використовуються окремо від фінансових звітів. Фінансові коефіцієнти традиційно є складовою частиною аналізу фінансової звітності. Коефіцієнти дозволяють:

- аналізувати фінансовий стан компанії за різні періоди діяльності;

- порівнювати результати діяльності компанії з середніми по сектору, в якому вона працює .

Показники прибутковості (рентабельність).

Рентабельність – один із головних вартісних показників ефективності виробництва, який характеризує рівень віддачі активів і ступінь використання капіталу у процесі виробництва.

Коефіцієнти рентабельності – система показників, які характеризують здатність компанії створювати необхідний прибуток в процесі своєї господарської діяльності. Коефіцієнти (показники) рентабельності визначають загальну ефективність використовуваних активів і вкладеного капіталу.

Вони можуть бути розраховані як коефіцієнти і тоді представлені у вигляді десятинного дробу або у вигляді показників рентабельності і тоді представлені у вигляді процентів.

Показники рентабельності розрахововуються на основі Балансу ф.1 та Звіту про фінансові результати компанії ф.2. В основу розрахунку показників рентабельності можуть бути покладені різні величини прибутку компанії: валовий (маржинальний) прибуток, операційний прибуток, прибуток до виплати процентів і податку на прибуток (EBIT), прибуток до виплати податку на прибуток (EBT), чистий прибуток. Найчастіше для розрахунку коефіцієнтів рентабельності використовується чистий прибуток або прибуток до виплати процентів і податку на прибуток. Значення цих показників прибутку компанії можна взяти ізтаблиці Вертикального (компонентного) аналізу фінансових результатів.

Аналіз рентабельності компанії дозволяє визначити ефективність вкладення коштів у компанію та раціональність їхнього використання.

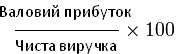

1. Коефіцієнт валового прибутку.

Коефіцієнт валового прибутку — це валовий прибуток, поділений на об'єм продажів, що показує, яка частина загальної виручки від продажів залишилася після вирахування вартості проданих товарів. Виручка від продажів мінус вартість проданих товарів називається валовим прибутком. Пам'ятаю, як багатий папа говорив: "Немає валу — немає і чистого доходу".

В цілому, чим вище валовий прибуток, тим краще.

![]()

OR

![]()

2. Коефіцієнт операційного прибутку.

EBIT (скор. від англ. Earnings Before Interest and Taxes) або операційний прибуток — аналітичний показник, рівний об'єму прибутку до вирахування відсотків по позикових засобах і сплати податків.

Даний показник розраховується на основі фінансової звітності компанії і використовується інвесторами для оцінки прибутковості основної діяльності компанії.

![]()

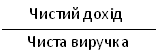

3. Коефіцієнт чистого прибутку.

Коефіцієнт чистого прибутку. Цей коефіцієнт належить до показників, що визначаються всю діяльністю фірми. Або іншими словами, він порівнює чистий доход з виручкою. Компанії де менеджмент кращій, мають вищі прибутки, бо вони краще оперують своїми ресурсами. Компанії вигідно мати вищі коефіцієнти прибутку, ніж середні по сектору, а якщо можливо, то й постійно підвищувати ці показників, бо тоді на компанію звернуть увагу інвестори. Крім того, коефіцієнт чистого прибутку буде підвищуватися, якщо компанія зменшуватиме витрати за будь-якого обсягу товарообороту.

![]()

4. Рентабельність власного капіталу.

Рентабельність власного капіталу (ROE) – показує прибутковість на вкладений капітал у формі акцій. Обчислюється рентабельність власного капіталу та рентабельність акціонерного капіталу у вигляді звичайних акцій. ROE показує також, наскільки добре компанія використовує інвестовані власником кошти для створення зростання доходів.

ROE дорівнює чистому прибутку за фінансовий рік (після виплати дивідендів за акціями), що поділений на загальний капітал (за винятком привілейованих акцій), виражена у відсотках. Як і багато інших фінансових показників ROE можна використовувати для порівняння компаній у тому ж секторі.

![]()

![]()

5. Рентабельність власного капіталу Du Pont (ROE Du Pont).

Даний коефіцієнт показує теж саме що й попередній, але з врахуванням оборотності активів.

![]()

![]()

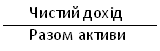

Рентабельність активів.

Рентабельність активів (ROA) - це комплексний показник, що дозволяє оцінювати результати основної діяльності компанії. Він виражає віддачу, що приходиться на одну грошову одиницю активів компанії.

Цей коефіцієнт повинний бути одним з основних робочих інструментів керівника в керуванні компанією. Будучи найважливішим показником ефективності її діяльності, він поєднує весь набір елементів, що описують різні сторони роботи компанії. Аналізуючи взаємозв'язки, можна виділити елементи, що справляють найбільш сильний негативний вплив, і зосередити увагу на них.

При аналізі необхідно звернути увагу на те, чи одержувала компанія прибуток чи збиток, з кожної грошової одиниці, вкладеної в активи, а також, який ступінь прибутковості вкладень у майно й ефективність використання активів компанії.

Рентабельність активів дає уявлення про рівень капіталомісткості компанії в залежності від сектору. Компанії, які вимагають великих початкових інвестицій, як правило, мають більш низьку рентабельність активів.

![]()

6. Рентабельність активів Du Pont.

Рентабельність активів Du Pont є фінансовим коефіцієнтом, що показує, наскільки рентабельність активів залежить як від оборотності активів, так і від прибутку. Du Pont метод покриває ці дві компоненти фондовіддачі з тим, щоб визначити вплив кожної з них на рентабельність компанії.

7. Рентабельність капіталу.

Для реалізації інвестиційного проекту компанія досить часто, крім залучення акціонерного капіталу, використовує кредити, облігації або інші форми довгострокового фінансування. Усі зазначені форми фінансування (крім короткострокових) утворюють капітал компанії. Показник ефективності використання капіталу дуже важливий для інвесторів. Він дає можливість кредиторам-акціонерам дізнатися про спроможність проекту обслуговувати і повертати кредит.

![]()

Показники ліквідності.

Платоспроможність (ліквідність) визначається здатністю компанії до швидкого погашення своїх короткотермінових зобов'язань за платежами. Для здійснення таких операцій необхідні кошти, які компанія може отримати, перевівши у гроші найбільш ліквідну частину своїх мобільних запасів або маючи достатній запас грошей у банку й у касі. Оцінювання платоспроможності проводиться за даними балансу на підставі характеристики ліквідності оборотних активів, тобто часу, необхідного для переведення їх у грошову масу. Є три рівня ліквідності. Найбільш мобільною частиною оборотних засобів є грошові кошти і короткотермінові цінні папери. Збільшення частки грошових коштів і цінних паперів у загальній сумі оборотних засобів сприяє зростанню платоспроможності.

Ліквідність - це здатність швидко перетворити активи на гроші без втрат його ринкової вартості. Під час оцінювання ліквідності компанії аналізу підлягає достатність поточних (оборотних) активів для погашення поточних зобов'язань, тобто короткострокової кредиторської заборгованості.

1. Коефіцієнт поточної ліквідності.

Він характеризує достатність оборотного капіталу і фінансову стабільність компанії. Розраховується як відношення поточних (оборотних) активів до поточних зобов'язань компанії.

Коефіцієнт поточної ліквідності свідчить про рівень ліквідності та здатність задовольняти поточні вимоги кредиторів. Прийнятне співвідношення оборотних активів до поточних зобов’язань варіюється від галузі до галузі. Якщо коефіцієнт поточної ліквідності компанії знаходиться в необхідному діапазоні, то це, як правило, вважається, що присутні хороші короткострокові фінансові сили. Якщо поточні зобов'язання перевищують поточні активи (коефіцієнт поточної ліквідності нижче, то у компанії можуть виникнути проблеми при виконанні своїх короткострокових зобов'язань. Якщо коефіцієнт поточної ліквідності є занадто високим, то компанія не може ефективно використовувати свої оборотні кошти або його короткострокове фінансування. Це також може свідчити про проблеми в роботі з управління капіталом.

![]()

![]()

2. Коефіцієнт термінової ліквідності.

Даний коефіцієнт показує можливість компанії негайно погасити свої поточні зобов’язання своїми високоліквідними активами. Як правило він повинен бути в районі значення 1.

![]()

![]()

3. Коефіцієнт оборотності грошових коштів.

Даний коефіцієнт показує можливість компанії розрахуватися по своїм зобов’язанням грошовими коштами, які є у неї в наявності, стандартним значенням цього коефіцієнту є значення 1.

![]()

![]()

Показники оборотності(ділової активності).

Ефективність управління компанією визначається темпами прискорення обертання ресурсів, що повинно знаходити своє відображення у зростанні відповідних показників. Нормативного значення показників немає, але чим швидше обертаються ресурси компанії, тим краще. Підвищення обертання ресурсів є, поряд з високою прибутковістю другим важелем підвищення фінансового благополуччя компанії. Низький рівень коефіцієнтів обертання активів може свідчити про недостатню завантаженість та низьку ефективність експлуатації виробничих потужностей, зростання дебіторської заборгованості та запасів.

Показник оборотності активів.

Показник оборотності активів показує, скільки разів за період обертається капітал, вкладений в активи компанії. Ріст даного показника говорить про підвищення ефективності їхнього використання.

![]()

![]()

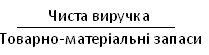

2. Коефіцієнт оборотності товарно-матеріальних запасів.

Важливими показниками ефективності використання активів є оборотність запасів та тривалість одного обороту запасів. Коефіцієнт оборотності запасів (К0бз) визначається як відношення собівартості реалізованої продукції до середньої вартості запасів. Значення Кобз показує, скільки разів у середньому поповнювалися запаси компанії протягом звітного року.

Збільшення питомої ваги виробничих запасів у структурі активів може свідчити про: зростання виробничого потенціалу компанії; прагнення за рахунок вкладень у виробничі запаси захистити грошові активи компанії від знецінення під впливом інфляції; нераціональність обраної господарської стратегії, внаслідок чого значна частина поточних активів іммобілізована в запасах, ліквідність яких може бути незначною. У разі значного збільшення запасів і затрат необхідно проаналізувати, чи не відбувається це збільшення за рахунок необґрунтованого відволікання активів з виробничого обороту, що призводить до збільшення кредиторської заборгованості і погіршення фінансового стану компанії.

![]()

![]()

![]()

3. Коефіцієнт швидкості обороту товарно-матеріальних запасів.

Даний коефіцієнт показує на скільки швидко обертаються товарно-матеріальні запаси за 365 днів, і чим менший цей коефіцієнт, тим краще для компанії, це означає що її продукція не залежується на складах.

![]()

![]()

4. Середній період інкасації.

Середній період інкасації дебіторської заборгованості показує, за скільки в середньому днів рахунки до одержання перетворюються в грошові кошти (тобто це усереднений термін товарних та комерційних кредитів, які компанія надає своїм діловим партнерам, а також відстрочення та прострочення платежів покупцям (замовникам) за відвантажену продукцію (надані послуги, виконані роботи). Низькі значення цього показника характеризують швидку оборотність обігових коштів і ефективне управління товарними та комерційними кредитами.

Якщо фірма здійснює м'яку політику щодо дебіторської заборгованості, це веде до продовження термінів за рахунками її кредиторів, що може призвести до зростання кредиторської заборгованості фірми за рахунок невчасної сплати деяких видів накладних витрат (плати за комунальні послуги, за електроенергію, рекламу тощо).

5. Період обертання товарно-матеріальних запасів.

Коефіцієнт показує як довго наші запаси знаходяться у нас на складах, і чим більший цей показник, тим гірше для нас.

![]()

6. Період обертання кредиторської заборгованості.

Коефіцієнт оборотності кредиторської заборгованості розраховується як відношення чистої виручки від реалізації продукції (робіт, послуг) до середньорічної величини кредиторської заборгованості і показує швидкість обертання кредиторської заборгованості компанії за період, що аналізується, розширення або зниження комерційного кредиту, що надається компанії.

![]()

7. Коефіцієнт окупності основного капіталу.

Даний коефіцієнт показує скільки виручки приходиться на вкладений акціонерами капітал, і чим вище цей показник тим краще, також він показує ефективно працює капітал чи ні.

Показники структури капіталу (фінансовий леверидж).

Коефіцієнт заборгованості по відношенню до активів.

Відношення боргу є фінансовим співвідношенням, яке показує відсоток активів компанії, які надаються через заборгованості. Вона являє собою відношення сукупного боргу (сума поточних зобов'язань та довгострокових зобов'язань) до суми загальних активів (сума поточних активів, основних засобів та інших активів, таких як гудвіл).

![]()

![]()

Коефіцієнт заборгованості по відношенню до акціонерного капіталу.

Являє собою фінансовий показник, що показує відносну частку власного капіталу і боргу для фінансування активів компанії. Тісно пов'язаний з фінансовим левериджем (financial leverage). Компоненти для обчислення в основному запозичені з балансу компанії або зі звіту про доходи (так звана балансова вартість), але співвідношення також може бути розраховане на основі ринкової вартості, якщо акції компанії котируються на фондовій біржі, або з використанням поєднання балансової вартості за борги та ринковою вартістю на акції у фінансовому відношенні.

![]()

![]()

Відношення довгострокової заборгованості до акціонерного капіталу (Long-term debt to equity capital)

Даний коефіцієнт показує кількість залучених довгострокових кредитів по відношенню до всіх активів компанії.

![]()

![]()

4.Коефіцієнт покриття відсотків.

Коефіцієнт покриття відсотків (TIE), або коефіцієнт покриття процентних платежів є мірою здатності компанії виконувати свій обов'язок по інвестиційній та фінансовій діцяльності. Це можуть бути розраховані такі показники, як EBIT і EBITDA, поділені на загальні відсотки до сплати.

Коефіцієнт покриття відсотків або покриття процентних платежів є відмінним інструментом при оцінці здатності компанії виконувати свої боргові зобов'язання. Якщо коефіцієнт покриття процентних платежів менше, ніж 1, компанія не створює достатньої кількості готівкових грошей зі свого EBIT для виконання своїх зобов'язань з виплати відсотків перед кредиторами і зовнішніми інвесторами. Компанії в такому випадку доведеться або використовувати наявні кошти, щоб покрити різницю або позичати гроші.

![]()

![]()

Показники ринкової вартості (Market Value coefficients)

Ці показники впливають на реакцію інвесторів з приводу володіння акціями та придбання акцій компанії, а також впливають на вартість випуску акцій.

Прибуток на акцію (Earnings per share(EPS)).

Прибуток на акцію (EPS) є доходи, що повернулися на початкову суму інвестицій акціонерів.

За Міжнародними стандартами фінансового обліку (МСФО) вимагається, щоб у звітах про доходи компаній містилась інформація по EPS. Формула EPS не містить інформації про виплату дивідендів за категоріями акцій. Власники привілейованих акцій, як правило, мають перевагу перед власниками звичайних акцій.

![]()

![]()

2. Коефіцієнт виплати дивідендів (Payout ratio).

Частина прибутку не виплачується інвесторам, а залишається для реінвестування з метою забезпечення майбутнього зростання доходів компанії. Інвестори прагнуть високих поточних виплат і обмежений ріст капіталу призводить до того, що інвестори віддають перевагу компаніям з високим коефіцієнтом виплат дивідендів. Однак інвестори, які шукають приросту капіталу, можуть віддати перевагу низьким виплатам, оскільки дохід від приросту капіталу (реінвестований капітал) обкладається податком на прибуток за нижчою ставкою, ніж розподілений прибуток. Високі темпи зростання компаній на ранніх етапах їхнього становлення, як правило, були результатом низьких або нульових виплат дивідендів. Згодом, як правило, інвестори повертали більше зароблених грошей. Слід зазначити, що коефіцієнт виплати прибутку у вигляді дивідендів є зворотним до показника покриття дивідендів, який розраховується як EPS / DPS:

![]()

![]()

Або

![]()

![]()

3. P / E співвідношення.

Це співвідношення фінансових використовуються для оцінки: вища P / E співвідношення означає, що інвестори платять більше за кожну одиницю чистого прибутку. P / E співвідношення показує поточний попит інвестора для компанії, акції. Зворотне PE співвідношення відоме як вихід доходів.

![]()

![]()

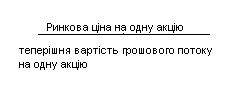

Коефіцієнт абсолютної ліквідності грошового потоку (Price-to-Cash flow ratio) є співвідношенням ринкової вартості компанії до її грошових потоків. Він розраховується шляхом ділення ринкової капіталізації компанії на грошові потоки від операційної діяльності компанії за останній фінансовий рік ( або останні 4 квартали). Цей показник є еквівалентним співвідношенню ринкової вартості компанії на одну акцію до теперішньої вартості грошового потоку на одну акцію.

Ринкова вартість компанії до балансової вартості команії (Price to book value ratio).

P / B є фінансовий коефіцієнт, що дає можливість порівнювати поточну ринкову вартість компанії до її балансової вартості. Розрахунок може бути виконаний двома способами. При першому ринкова капіталізація компанії може бути розділена на загальну вартість компанії з її балансу. Другий спосіб - розділити поточний ринковий курс акцій компанії на балансову вартість однієї акції.

Цей показник коливається в залежності від сектору виробництва. Для промисловості, яка вимагає додаткової інфраструктури та фізичного капіталу, як правило, це співвідношення є набагато нижчим, ніж, наприклад, для консалтингових фірм. P / B коефіцієнт, зазвичай, використовуються у банківській сфері, оскільки більшість активів і пасивів банків постійно оцінюються за ринковою вартістю. Вище P / B коефіцієнт означає, що інвестори очікують від фінансового управління компанії перегляду у балансах вартості капіталу в бік ринкової вартості. P / B надає інформацію про здатність фірми генерувати прибуток та про реальну вартість компанії.

![]()

![]()

Ціна / обсяг продажів (Price/sales ratio).

Співвідношення Ціна до обсягів продажу (PSR) - є оцінкою показників для акцій. Він розраховується шляхом ділення ринкової капіталізації компанії на доходи компанії в останньому фінансовому році (або самі останні 4 квартали). Цей коефіцієнт показує наскільки продажі забезпечують рівень ринкової вартості компанії.

![]() (ринкова

ціна на акцію до валової виручки).

(ринкова

ціна на акцію до валової виручки).