2.2. Необоротні активи

Основні засоби(Fixed assets) – матеріальні активи, які компанія утримує з метою використання їх у процесі виробництва чи поставки товарів, надання послуг, здачі в оренду іншим особам чи для виконання адміністративних і соціально-культурних функцій, очікуваний термін корисного використання (експлуатації) яких більше одного року. Основні засоби компанії це сукупність матеріально-речових цінностей, що діють у натуральній формі протягом тривалого часу як у сфері матеріального виробництва, так і в невиробничій сфері, і вартість яких поступово зменшується у зв'язку з фізичним та моральним зносом.

Основні засоби — це матеріальні цінності, що використовуються у виробничій діяльності компанії понад один календарний рік з початку введення їх в експлуатацію. Основні засоби – це матеріальні необоротні активи компанії.

Основні фонди — це вартість матеріально-речовинних цінностей, що використовуються компаніїми у виробничій та невиробничій сферах діяльності тривалий час (понад рік).

Класифікація основних засобів.

Відповідно до діючої типової класифікації основних засобів - групуються залежно від функціонального призначення, галузевої належності, речовинно-натурального складу тощо.

Залежно від функціонального призначення основні засоби поділяються на виробничі та невиробничі.

Виробничі основні засоби — це засоби, які безпосередньо беруть участь у виробничому процесі або сприяють його здійсненню. До них належать будівлі, споруди, силові машини та устаткування, передавальні пристрої, транспортні засоби, робоча худоба, багаторічні насадження, інші основні засоби, що діють у сфері матеріального виробництва.

Невиробничі основні засоби — це засоби, що не беруть безпосередньої або побічної участі у процесі виробництва та передбачені для обслуговування потреб житлово-комунального господарства, охорони здоров'я, освіти, культури. До них належать споруди, будівлі, машини, обладнання, апарати та інші засоби, що використовуються в невиробничій сфері.

За належністю до видів економічної діяльності основні засоби поділяються на засоби промисловості, будівництва, сільського господарства, транспорту, зв'язку та ін.

За натурально-речовинним складом основні виробничі засоби поділяються на будівлі, споруди, передавальні пристрої, машини та обладнання, транспортні засоби, інструменти і приладдя, виробничий та господарський інвентар, робочу та продуктивну худобу, багаторічні насадження; капітальні витрати на поліпшення земель, інші основні засоби.

Для нарахування амортизаційних відрахувань основні засоби поділяють на чотири групи:

будівлі, споруди, їх структурні компоненти та передавальні пристрої, житлові будинки;

автомобільний транспорт та вузли, меблі, побутові електронні, оптичні, електромеханічні пристрої та інструменти, ЕОМ, офісне (конторське) обладнання та пристрої до нього;

інші основні засоби, які не ввійшли до перших двох груп;

інформаційні системи, телефони, у тому числі і мобільні, мікрофони та рації, інше.

Знос основних засобів, його види

У ході виробничого процесу будівлі, машини й інші засоби праці поступово втрачають частину своїх корисних властивостей, інакше кажучи відбувається їхній знос.

Розрізняють два види зносу основних засобів - фізичний і моральний.

Фізичний знос - це поступова втрата основними засобами споживної вартості в процесі експлуатації, тобто суто матеріальний знос їх окремих елементів. Фізичний знос залежить від багатьох факторів, зокрема: особливостей технологічного процесу; якості обслуговування основних засобів; кваліфікації робітників та їхнього ставлення до основних засобів у процесі використання, інтенсивності та умов їх використання. Розрізняють повний і частковий знос основних засобів. Повний знос передбачає повну заміну зношених основних засобів шляхом нового капітального будівництва або придбання нових основних засобів.

Частковий знос компенсується здійсненням капітального ремонту основних засобів.

Моральний знос - це знос основних засобів внаслідок створення нових, більш прогресивних і економічно ефективних машин та устаткування. Поява досконаліших видів устаткування з підвищеною продуктивністю робить економічно доцільною заміну діючих основних фондів іще до їх фізичного зносу.

Несвоєчасна заміна морально застарілих основних виробничих засобів призводить до того, що собівартість підвищується, а якість знижується порівняно з продукцією, виготовленою на досконаліших машинах та устаткуванні.

Відтворення основних засобів — це процес їх безперервного поновлення (відновлення). Відтворення буває просте та розширене. Просте відтворення основних засобів — це їх відновлення в тому самому обсязі, у якому вони були зношені та вибули. Воно здійснюється шляхом заміни окремих зношених частин основних засобів шляхом ремонтів або придбання нових засобів на заміну зношених. Головним джерелом простого відтворення основних засобів в умовах переходу до ринкових відносин є амортизаційні відрахування.

Нематеріальні активи (Intangible Assets (Intangibles)) - активи, які не мають фізичної дотикової форми, наприклад, захист, забезпечений страховкою, або ціна фірми (гудвіл).

Нематеріальний актив відображають у балансі, якщо існує ймовірність отримання майбутніх економічних вигод, пов'язаних з його використанням, і його вартість може бути достовірно визначено.

Не визнаються нематеріальним активом, а підлягають відображенню у складі витрат звітного періоду, в якому їх здійснено: витрати на дослідження, витрати на підготовку і перепідготовку кадрів, витрати на рекламу і просування продукції на ринку, витрати на створення, реорганізацію та переміщенння компанії або його частини, витрати на підвищення ділової репутації компанії, вартість видань і витрати на створення торгових марок (товарних знаків).

Придбані (створені) нематеріальні активи зараховують на баланс компанії за первісною вартістю. Первісна вартість придбаного нематеріального активу складається з ціни (вартості) придбання, мита, непрямих податків, що не підлягають відшкодуванню, та інших витрат, безпосередньо пов'язаних з його придбанням і доведенням до стану, придатного для використання.

Первісну вартість нематеріальних активів збільшують на суму витрат, пов'язаних з удосконаленням цих нематеріальних активів і підвищенням їхніх можливостей і терміну використання, які сприятимуть збільшенню первісно очікуваних майбутніх економічних вигод.

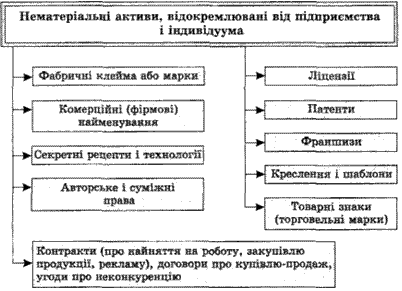

Рис. 1.5. Нематеріальні активи.

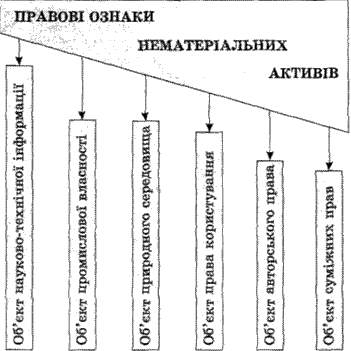

Рис. 1.6. Правові ознаки нематеріальних активів.

Гудвіл - нематеріальний актив, вартість якого визначається як різниця між балансовою вартістю активів компанії та його звичайною вартістю як цілісного майнового комплексу, що виникає внаслідок використання кращих управлінських якостей, домінуючої позиції на ринку товарів (робіт, послуг), нових технологій тощо. Вартість гудвілу не підлягає амортизації та не враховується у визначенні валових витрат платника податку.